BBAS3: Saiba como usar análise SWOT para investir, ou não, em Banco do Brasil

Gastos, gastos e mais gastos

Com Lula prestes a tomar posse como novo presidente no próximo domingo, o cenário de incertezas para os quatro anos subsequentes segue pairando sobre Brasília e o mercado financeiro no país.

Nas últimas semanas, as sinalizações não foram nada positivas para os rumos do Brasil.

A começar pela nomeação dos membros da nova equipe de Lula, que mantiveram o mesmo discurso adotado pelo próximo presidente após a eleição: o de mais gastos.

Em seguida, após muita discussão em torno da PEC da Transição, a proposta foi finalmente aprovada pelo Congresso.

Ainda que o prazo da proposta tenha sido enxugado de dois anos para “apenas” um, o aumento de gastos fora do teto pode chegar a quase R$ 170 bilhões em 2023.

Ninguém critica os gastos sociais quando eles realmente são destinados para o lugar correto.

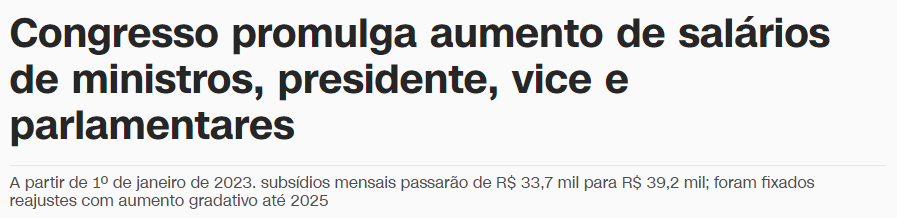

O problema é que, no Brasil, a elevação de gastos sempre vem acompanhada de outras distribuições de benefícios, como aumentos generosos de salários para presidente, ministros e congressistas.

A consequência disso pode ser um novo (e grande) desequilíbrio fiscal como foi visto no governo Dilma.

Como vocês já estão cansados de saber, gastos desenfreados significam aumento de impostos no país. Mais impostos, mais inflação. Mais inflação, mais juros. Mais juros, menos crescimento e menores resultados para as empresas.

Mais gastos, mais inflação

Porém, a pergunta que não quer calar é: como pagar essa conta?

E a resposta, infelizmente, tende a ser uma só: aumento de impostos.

Para bancar a elevação de gastos públicos nos próximos anos, os recursos deverão vir — mais uma vez — do bolso do brasileiro.

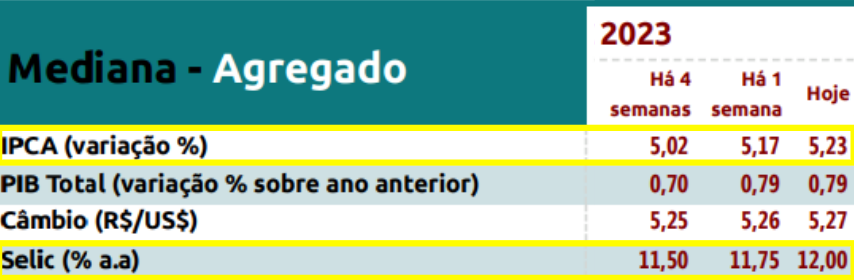

Como sabemos, o aumento de impostos gera uma maior pressão inflacionária — tanto que, no último Boletim Focus do ano, as projeções para a inflação no país em 2023 subiram outra vez.

Assim como os juros, que mostram uma expectativa por parte do mercado de desaceleração das quedas da taxa Selic.

Além dos maiores gastos, outros pontos, como a recomposição de impostos sobre a gasolina, devem pesar para a inflação no próximo ano.

Mais inflação, mais juros

Com a piora na expectativa em relação à inflação daqui para a frente, o mercado já começa a especular que os juros permanecerão nesses altos patamares (ou até mesmo serão elevados) por mais tempo.

O que seria péssimo para a bolsa de valores.

Como já estamos vendo desde o ano passado, a elevação dos juros trouxe impactos severos para os ativos de risco do nosso mercado.

A relação pode ser justificada pelo fato de que o aumento da Selic eleva a taxa de desconto dos modelos de valuation dos analistas de mercado, reduzindo o “preço justo” das ações.

Porém, o principal impacto dos juros em alta está relacionado ao crescimento do país e, consequentemente, das empresas. Mais juros, menos crescimento.

Pausa para o Natal

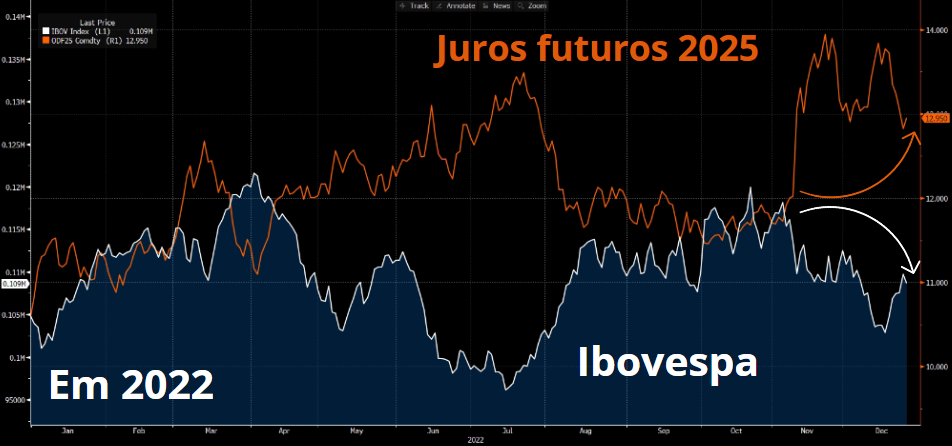

Na última semana, até chegamos a ver um “minirrali de Natal” na nossa bolsa de valores, mas ele já começou a esfriar na semana atual.

A alta foi impulsionada por alguns fatores, como o IPCA-15 (prévia da inflação no país) fechando o ano abaixo das expectativas do mercado e algumas falas mais amenas da equipe de Lula, como Haddad prometendo uma maior responsabilidade fiscal no ano que vem.

Isso fez com que os juros futuros caíssem momentaneamente e causassem uma valorização generalizada na bolsa — principalmente para as ações que estavam mais sobrevendidas, como small caps e empresas mais dependentes de juros.

Porém, nenhum desses fatores possui grande potencial de trazer um otimismo mais sustentável e duradouro para o nosso mercado.

O cenário segue muito nebuloso e as sinalizações continuam negativas para os juros e o crescimento das empresas (e suas ações).

Mais juros, menos crescimento

Com os juros em alta por muito tempo, a economia fica comprometida.

Quanto mais desafiador for o cenário econômico em um país, maiores serão as dificuldades das empresas de crescerem e manterem bons resultados.

Ou seja, o grupo de companhias que pode vencer esse cenário se torna cada vez mais seleto.

Com isso, precisamos preparar nosso portfólio não somente para “bater” o Ibovespa, mas principalmente o CDI nesses patamares.

O que poucos conseguiram em um período de crise econômica, como vimos entre os anos de 2011 e 2016 (eleição de Dilma até seu impeachment).

Bolsa = resultados + múltiplos

A verdade é que as movimentações da bolsa são uma combinação entre os resultados das empresas e os múltiplos a que suas ações são negociadas.

Os lucros das boas companhias não variam tanto ao longo dos anos (mesmo em períodos de crise), mas os juros podem mudar seus múltiplos.

De forma generalizada, a bolsa brasileira só tende a voltar a subir quando os juros começarem a cair.

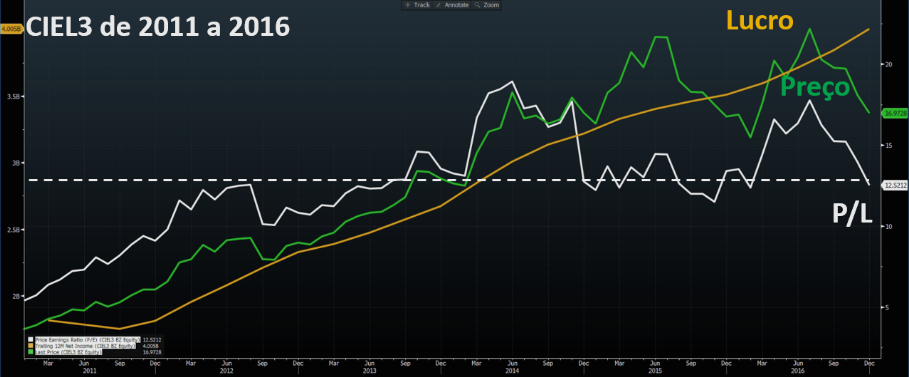

Porém, como já mostrei na semana passada, algumas empresas apresentaram um desempenho positivo em cenários macro turbulentos, seja por crescimento de seus resultados ou por expansão de seus múltiplos, como foi o caso da Cielo (BVMF:CIEL3).

Olhando para o mercado atual, vemos diversas empresas negociando a múltiplos que estão longe de precificar seus potenciais futuros.

A grande questão é que muitas podem continuar baratas por um longo período. Então, como podemos continuar ganhando dinheiro em 2023?

A saída é o dólar (?)

Não, não estou falando que vou vender minhas ações para comprar dólar para me proteger, e muito menos que apostarei na alta da moeda para os próximos anos.

Afinal, como a expectativa é de juros em alta por tempo indeterminado, isso não deve causar uma “explosão” do dólar no país.

O que quero dizer é que vamos buscar novas oportunidades principalmente em empresas com parte relevante de suas receitas em dólar.

Em um cenário ainda repleto de incertezas, devemos repensar as alocações de nossa carteira e nada melhor nesse momento do que empresas dolarizadas.

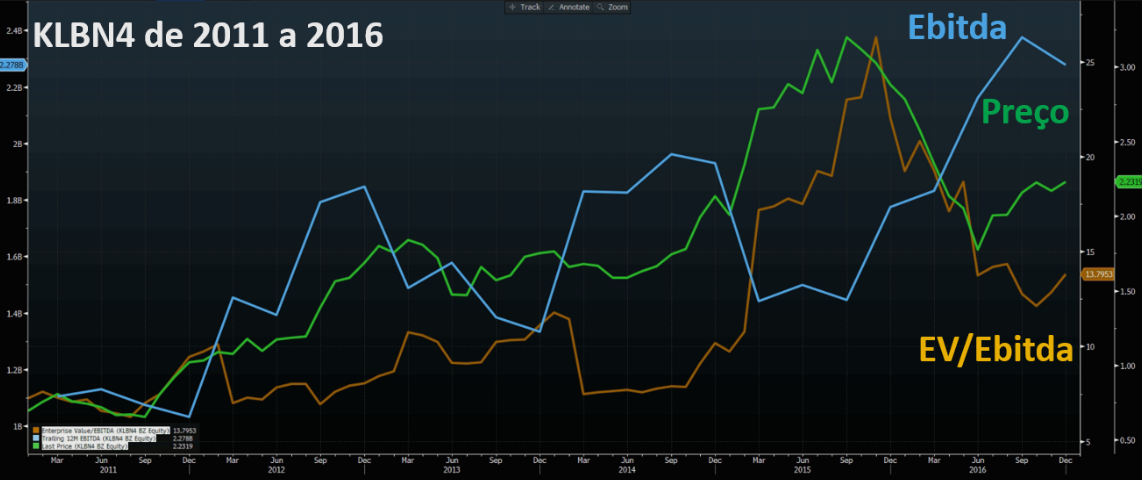

Foram elas que apresentaram as melhores performances em cenários de crise no nosso país — como vimos com Klabin (BVMF:KLBN11) (BVMF:KLBN4) entre 2011 e 2016.

Siga os resultados

Mas não serão somente empresas dolarizadas por si só que vamos buscar, e sim crescimento em dólar.

Até porque, no longo prazo, as cotações acompanham o crescimento dos resultados das companhias.

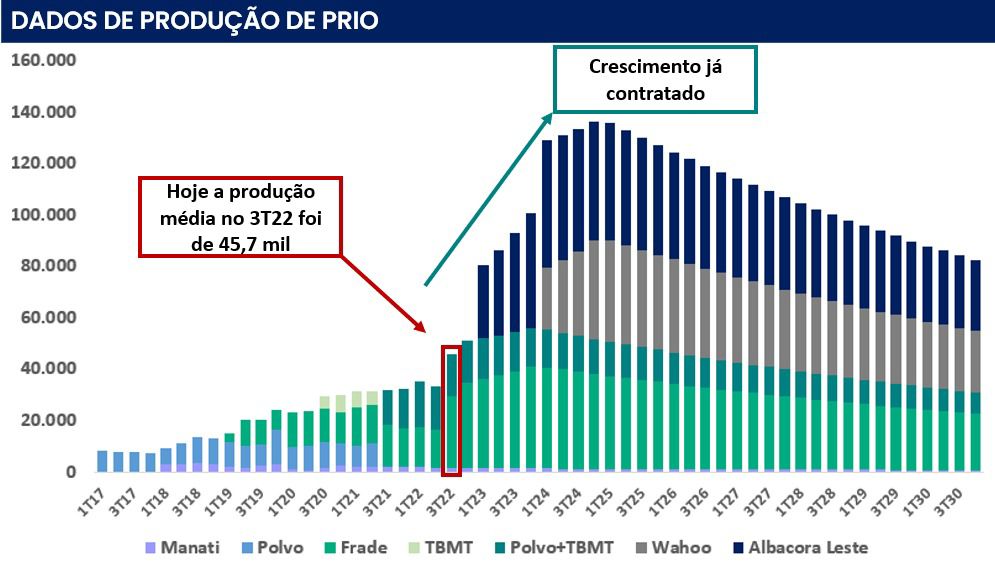

O que queremos são empresas como a Prio (BVMF:PRIO3), que além de ter sua receita dolarizada, possui uma enorme visibilidade de aumento de produção para os próximos anos.