Última chance de assinar o InvestingPro por menos de R$ 2 por dia

O bilionário Bill Ackman se desfez de sua participação na Netflix (NASDAQ:NFLX) (SA:NFLX34) um dia após a surpresa negativa com o número de assinantes da empresa. A Netflix perdeu 200 mil assinantes no primeiro trimestre deste ano — a primeira baixa em uma década.

As ações da empresa caíram -35,12 por cento na quarta, para 226,19 dólares na Bolsa de Nova York, e voltaram a cair na quinta, -3,52 por cento, para 218,22 dólares. Na sexta, não foi diferente: queda de -1,24 por cento a 215,52 dólares, prolongando-se no pós-mercado com uma baixa de -0,77por cento para US$ 213,85. Ou seja, o mercado não gostou dos resultados.

Netflix: Analisando os resultados

A empresa de streaming reportou resultados fracos e abaixo da projeção mais conservadora do mercado.

A Netflix registrou perda de -200 mil assinantes, enquanto o esperado, dado o guidance, era uma alta de +2,5 milhões de assinantes.

Lembrando que, desde a publicação do último resultado, muito aconteceu, como o início de uma guerra no Leste Europeu e a escalada brutal da inflação mundial.

Segundo a companhia, o resultado foi impactado pela saída da Rússia do serviço neste trimestre, que aumentou a baixa de -700 mil usuários pagantes. Ou seja, excluindo esse “efeito”, o saldo no 1T22 teria sido uma adição de +500 mil usuários, mesmo assim consideravelmente abaixo da meta da empresa para o trimestre.

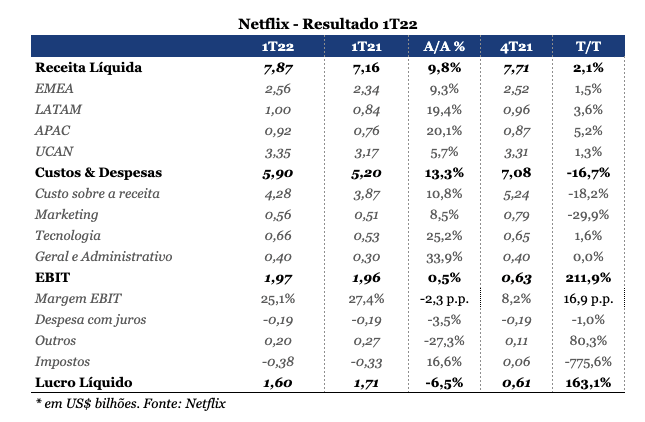

No faturamento, apesar da perda de clientes, as receitas totalizaram 7,8 bilhões de dólares, aumento de +9,8 por cento A/A e +2,1 por cento T/T.

Do ponto de vista de custos e despesas, notamos que o resultado ficou dentro do esperado. A empresa contabilizou uma margem operacional de 25,1 por cento, um pouco inferior ao apurado no ano anterior, o que já era esperado dada a inflação atual.

É importante ressaltar que, no período, a Netflix apresentou uma geração de caixa operacional de 922 milhões de dólares e amortizou um total de 700 milhões de dólares em dívidas.

A alavancagem financeira atual da empresa é saudável, em 1,5x EBITDA 2021.

Balanço frustra expectativas

O que frustra mais uma vez os investidores é o guidance dado pela empresa para o próximo trimestre.

A Netflix espera uma perda de -2 milhões de assinantes no 2T22, visto que continuará a aumentar os preços em alguns mercados. O mercado estimava uma adição de +1,1 milhão de novos assinantes pagantes à base da empresa.

Macro desafiador

De fato, a perspectiva de perda de assinantes é um balde de água fria, mas o momento em que vivemos é bastante desafiador, principalmente no que diz respeito à inflação e à renda real dos consumidores.

Um cenário em que a maioria das empresas mostra dificuldade de crescimento, muito provavelmente por conta de fatores macroeconômicos, seria menos ruim à tese de investimento; do contrário — se todas as outras empresas que possuem serviços por assinatura forem bem na temporada de balanços nos EUA —, o problema pode ser inerente somente à Netflix, o conteúdo produzido e seu modelo de negócios, o que nos levaria a revisitar a recomendação.

Estratégia comercial

A próxima vertente de crescimento da companhia deve advir da região Ásia Pacifico, onde, justamente no 1T22, houve um acréscimo de +1 milhão de novos usuários, enquanto em todas as outras regiões houve queda.

Além disso, a empresa planeja, agora, um plano mais barato, porém com a inclusão de anúncios. Rivais como a HBO Max e a Hulu já trabalham assim e receberam aceitação do público.

Esse é mais um ajuste no modelo comercial, visto que o CEO da Netflix sempre foi vocal em se posicionar contra esse modelo de negócios, mas diante das dificuldades atuais, parece ter dado o braço a torcer, uma vez que existe demanda para um produto nesses moldes.

Cobrança por compartilhamento de conta

Recentemente, a companhia disse que quer acabar com o compartilhamento de senhas. Há (muito) dinheiro na mesa e a Netflix vai correr atrás dele.

Desde o trimestre passado, a companhia colocou em prática em países da América Latina um teste de cobrança extra para clientes que compartilham indevidamente suas senhas com amigos e parentes.

Para se ter uma ideia, nos Estados Unidos e no Canadá, a Netflix estima que 30 por cento dos lares estão usando uma senha compartilhada para acessar seu conteúdo.

A estimativa oficial da empresa é de que cerca de 100 milhões de domicílios ao redor do mundo, de maneira ou outra, tenham acesso ao conteúdo oferecido pela empresa de forma indevida.

Segundo o CEO da companhia, ao longo dos próximos trimestres, a ideia é de expandir esse modelo de “cobrança extra” a esses usuários hoje não-pagantes e assim maximizar as receitas da empresa.

Considerações finais

O curto prazo é desafiador, mas o longo prazo deve ser recompensador. Entendemos as dores dos acionistas da companhia, dada a queda das ações nos últimos meses, principalmente após a divulgação dos números do 4T21.

Entretanto, o mercado tende a focar muito em questões de curto prazo, seja no lado positivo, seja no negativo. O sucesso de um investidor está justamente em saber ignorar esses ruídos e pensar a longo prazo.