Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

Um dos temas mais estudados pelos economistas é sobre o funcionamento dos mercados. Muito se avançou desde Adam Smith e John Maynard Keynes até os autores contemporâneos, como Joseph Stiglitz e Alan Blinder. E este avanço se deu no sentido de compreender o papel das expectativas e informações sobre o comportamento dos mercados.

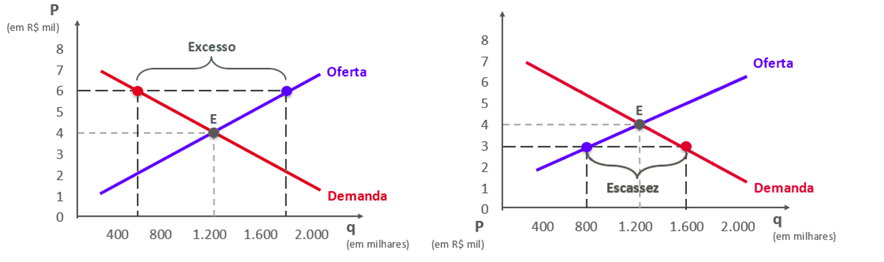

Em um mundo de perfeita informação, no qual todos os agentes econômicos detêm a mesma informação e são de um tamanho tal que suas ações não influenciam o todo, é possível entender a dinâmica do mercado pela oferta e demanda. Da seguinte maneira:

A quantidade ofertada de determinado produto ou demandada pelo mesmo produto dependem do preço deste produto. Por exemplo, um jogo de futebol pode custar R$ 600,00 (6 P no gráfico), nesta situação, 600 pessoas (q) vão querer assistir ao jogo. Mas se o preço cair para R$ 400,00, mais pessoas terão interesse (demanda) em comprar ingresso, no gráfico a quantidade de pessoas(q) atinge, a este preço menor, 1.200 pessoas. Portanto, o preço é uma informação que vai afetar o interesse das pessoas, por isso a demanda é negativamente inclinada, quanto mais caro, menos pessoas interessadas.

Claro que outros fatores vão alterar a decisão de ir ou não ao estádio de futebol. Questões como cultura (valores individuais) afetam a percepção de preço que aceitamos pagar por um bem ou serviço. Mas, coletivamente, os preços são a informação mais importante no mercado de futebol e em qualquer outro mercado, certo? Não! Nem sempre é assim.

O mercado financeiro por exemplo é um mercado bem diferente dos mercados de bens e serviços. Nos mercados de bens e serviços a demanda é por algo imediato, seja para lazer ou consumo, portanto o preço é a informação mais importante.

Em relação aos produtos negociados no mercado financeiro essa relação de consumo é mais complexa, pois o que se busca não é atender uma necessidade concreta, mas sim algo mais sutil. O que se negocia no mercado financeiro são expectativas.

Vejamos alguns exemplos. Uma empresa resolve fazer uma ampliação de seu parque industrial e precisa tomar recursos no mercado, seja via debentures (dívida) ou via participação acionária (IPO). Como ela tomará essa decisão? Com base nas expectativas futuras da economia, ou seja, do cenário doméstico e do cenário internacional. Um investidor que resolve investir seu capital próprio no mercado de dívida comprará um título público ou um título privado? Mais ainda, se sentirá seguro em adquirir título pré-fixado ou não? Depende das expectativas a respeito da inflação e da política monetária.

O que há em comum nestes dois exemplos? Expectativas. Mais ainda, se as expectativas convergirem, a empresa será financiada via mercado pelo investidor, o que gerará emprego e crescimento econômico. Mas se a percepção de risco levarem as expectativas divergirem? A empresa e o investidor agirão conservadoramente e o mercado mão produzirá uma capacidade alocativa adequada.

Embora o mercado tenha diversidade e seja formado por diferentes tipos de agentes, com expectativas absolutamente dessemelhantes, todos esses agentes buscam sequiosamente a mesma coisa, informações econômicas para sua tomada de decisão. De tudo que foi apresentado é possível perceber o quão relevantes são as informações para formações de expectativas, porém, de onde provém a maior parte das informações? Dos policymakers, ou seja, do governo.

Por meio dos relatórios de política monetária e de política fiscal, o governo sinaliza se vai haver no futuro (expectativa) uma subida dos juros ou se a política fiscal levará a um aumento ou redução de impostos (expectativa). E mais modernamente, os relatórios de estabilidade financeira apontam os riscos financeiros das ações dos governos e de possíveis choques externos.

Porém, os governos não se comunicam apenas de forma formal via relatório pré-agendados. Mas também são dadas entrevistas e declarações que em geral produzem volatilidade no mercado. De acordo com a literatura econômica, a comunicação pode gerar resultados benéficos, mas também ruídos informacionais. Os ruídos informacionais produzidos por entrevistas impactantes, com afirmações fortes sobre mudança de rumos das políticas, quase sempre são desastrosos.

Portanto, caros políticos e governantes sejam mais prudentes ao conceder entrevistas. Pois, falas inconsequentes quase sempre produzem informação ruidosa. Para um aprofundamento do tema e dos problemas gerados pela má comunicação sugiro a leitura do artigo “Communicating about macro-prudential supervision – a new challenge for central banks.” dos autores Born, B., Ehrmann, M., Fratzscher, M., publicado em 2012. Ou o meu artigo com Helder Ferreira de Mendonça intitulado “Central bank’s disclosure as a macroprudential tool on financial stability.” Publicado em 2018.

Após a leitura deste artigo, acredito ter contribuído em esclarecer uma falácia comum que lemos nas mídias sociais e mesmo em alguns jornais sérios, a saber, a visão de que o mercado é um bloco homogêneo e que tem vontade própria, assim como simpatias e antipatias. Como o tema é complexo, apresentarei no meu próximo artigo como medir as expectativas e mostrar que há momentos de maior e menor divergência.

Claudio de Moraes – Professor e Pesquisador do Coppead, especialista em Banking, com artigos publicados em diversos periódicos internacionais. Atua no Banco Central do Brasil na área de estabilidade financeira, com experiência em regulação e supervisão bancária.