Controladora da Gol anuncia intenção de fazer IPO nos EUA

Olá, pessoal.

Você sabe o que acontece com uma ação quando a cotação cai, mas os fundamentos continuam lá?

Suponhamos que você compre uma ação a 10 reais e sua estimativa de valor seja de 20 reais (não se apegue à estimativa de valor, ela serve apenas para ilustrar o argumento), neste momento, o upside (potencial de valorização) é de 100 por cento.

No entanto, infelizmente, começa a sair uma série de notícias negativas sobre o macro, o humor do mercado vira, o dinheiro migra da renda variável para a renda fixa e a ação que você comprou passa meses caindo e agora está valendo apenas 2 reais.

Você acabou de ver o montante investido nessa ação ficar 80 por cento menor e está em dúvida sobre o que fazer.

Tenho certeza de que muitos vão se identificar com o cenário descrito acima. Nossa bolsa está caindo -23 por cento desde a máxima alcançada em julho do ano passado e somente 25 das 118 ações que fazem (ou fizeram) parte do IBrX nos últimos 12 meses estão com desempenho positivo no período.

Enquanto isso, 26 ações perderam mais da metade de seu valor de mercado e algumas quedas estão próximas de surpreendentes -90 por cento neste período. Logicamente, algumas quedas fazem sentido, mas outras estão completamente descorrelacionadas com o que está acontecendo com as empresas e suas perspectivas futuras.

Enquanto o IBOV e IBrX estão caindo -22 e -23 por cento desde suas máximas, índices como o SMLL (Small Caps) e o Índice de Ações Tech Brasil estão caindo -39 e -73 por cento, respectivamente.

Ou seja, é possível encontrar diversos casos de quedas extremas na bolsa atualmente, como a do exemplo dado no começo deste texto.

Mas o que a maioria das pessoas ignora é que nos casos em que os fundamentos e as perspectivas de longo prazo não foram afetadas, as quedas significam apenas uma coisa: oportunidades.

Aquela mesma ação que tinha um upside de 100 por cento, após cair -80 por cento, passa a ter um upside de 900 por cento, é isso mesmo que você leu, novecentos por cento.

Onde estão as melhores oportunidades?

Existem alguns motivos para que os índices de ações de small caps ou de empresas de tecnologia tenham quedas ainda maiores, o principal deles reside no fato de que esses índices possuem mais empresas de crescimento em suas carteiras teóricas.

Em momentos de juros em alta, as ações de crescimento acabam sendo as que mais sofrem, uma vez que as taxas de juros utilizadas para trazer a valor presente as projeções de resultados futuros aumentam (o que reduz o valor presente das ações). Além disso, o apetite ao risco também fica menor, devido ao maior nível de incertezas e da maior atratividade relativa da renda fixa pagando 2 dígitos com risco mínimo.

Analisando o desempenho das ações do IBrX (índice de ações mais negociadas da bolsa), fica evidente que nos últimos meses o mercado vendeu ações de crescimento/varejistas para comprar ações de empresas de commodities/utilities.

E não há nada de anormal acontecendo.

É natural que o mercado venda ações de empresas mais dependentes da economia (varejistas, incorporadoras etc.) ou com a maior parte do seu valor no crescimento e migre para ações de empresas mais maduras, com lucros maiores hoje e fluxo de caixa mais estável (elétricas, saneamento, telecom, bancos etc.) ou para empresas que se beneficiam do cenário atual (principalmente as exportadoras de commodities).

Mas acontece que em alguns casos, os exageros do mercado acabaram abrindo excelentes oportunidades de investimento, tendo em vista que as fortes quedas não podem ser relacionadas com uma deterioração dos fundamentos das empresas.

Inter – uma oportunidade difícil de ignorar agora

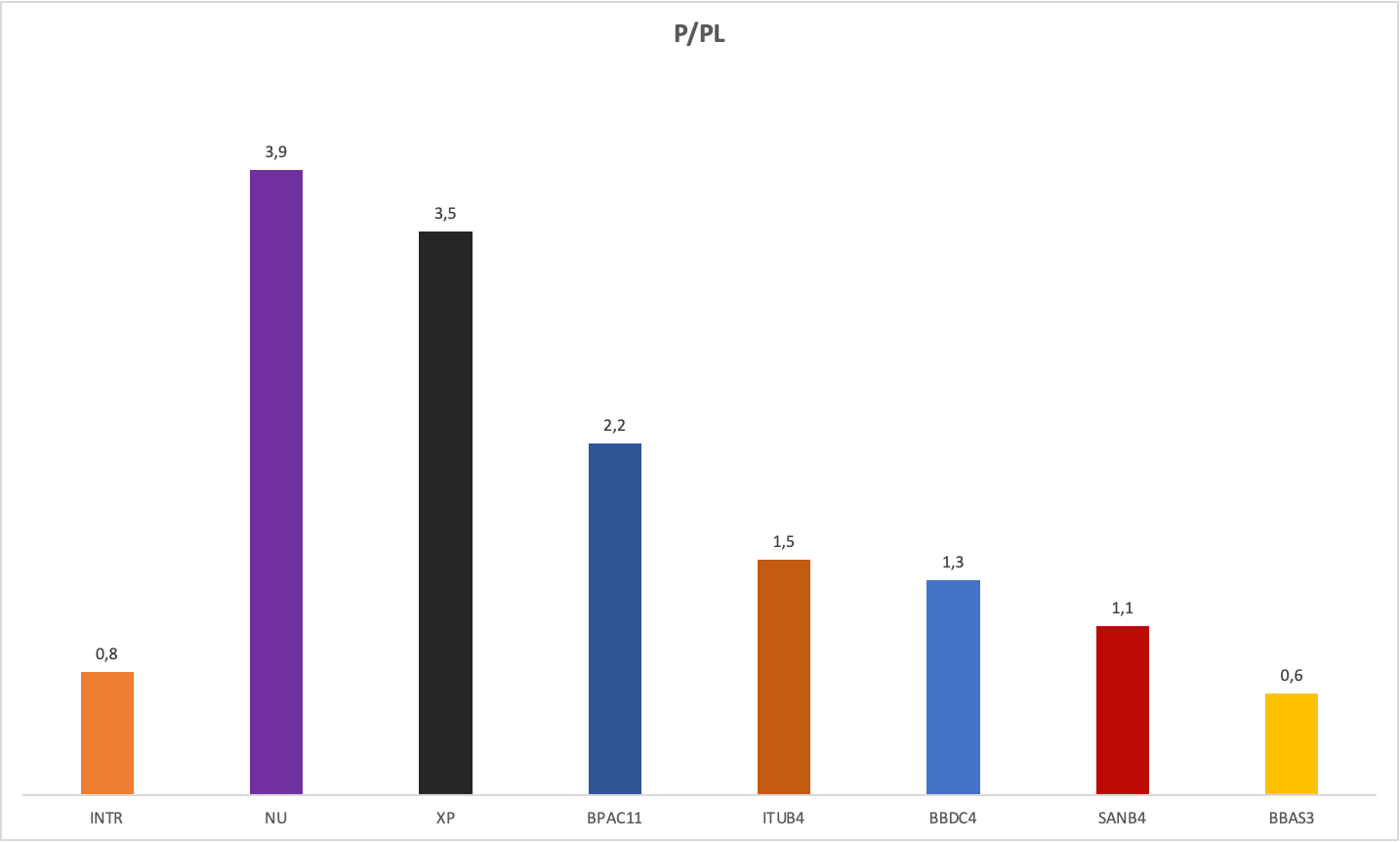

Veja o gráfico abaixo:

Provavelmente, você ficou com a sensação de que algo está errado.

Esse é o comparativo do múltiplo de Preço/Patrimônio Líquido dos principais bancos brasileiros no momento, e sim, não faz absolutamente nenhum sentido o Inter (NASDAQ:INTR) estar com o indicador próximo ao do Banco do Brasil (BVMF:BBAS3) e não ao do Nubank (NYSE:NU)(BVMF:NUBR33) ou da Xp (NASDAQ:XP)(BVMF:XPBR31).

Após cair mais de -91 por cento, o Inter vale apenas 6,5 bilhões de reais na bolsa e está negociando a múltiplo de empresa quebrada, o que está longe de ser a realidade da empresa.

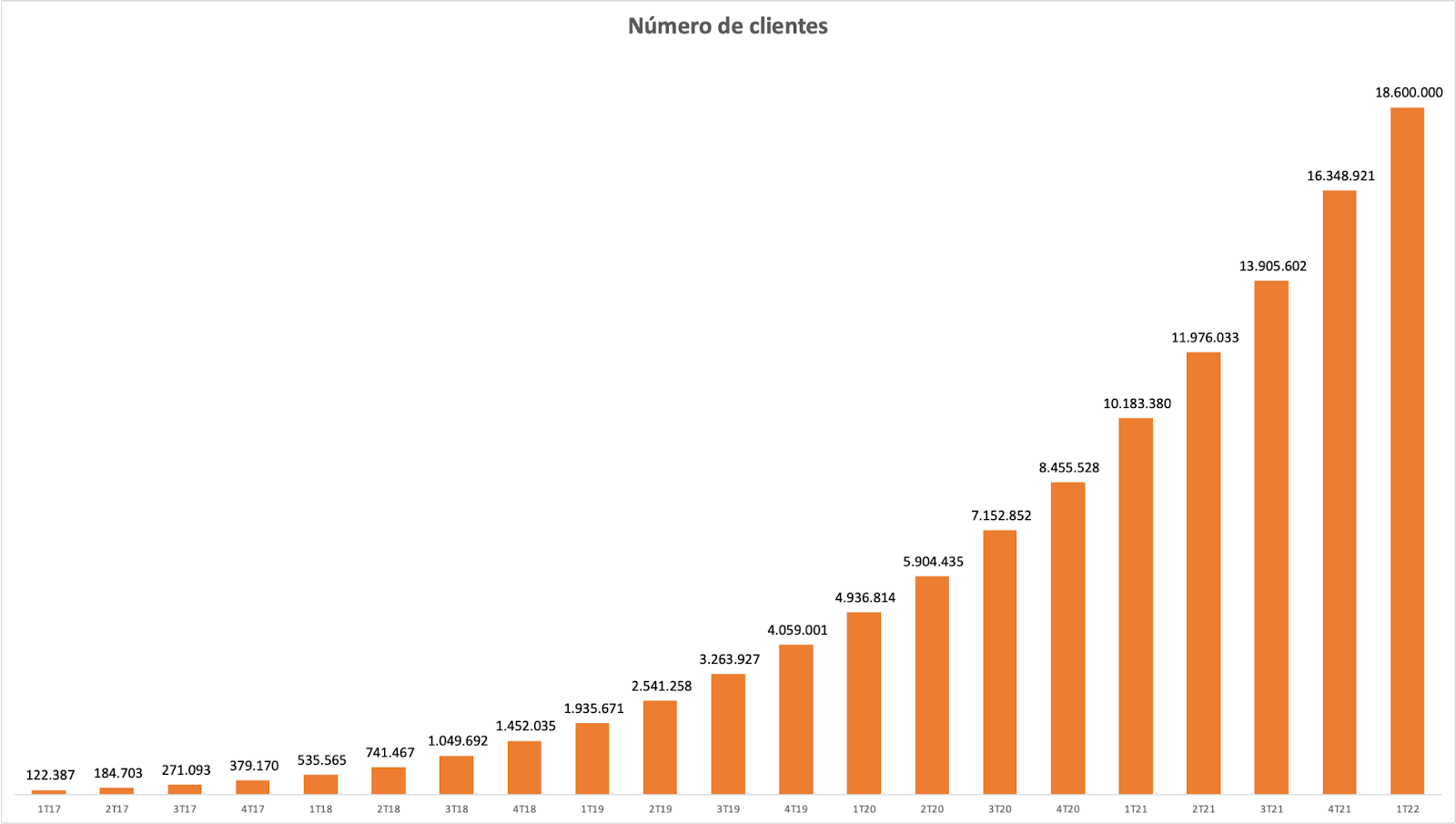

Em 2020, o Inter dobrou sua base de clientes e em 2021 dobrou novamente, a empresa saiu de 4 milhões para 16 milhões de clientes em apenas 2 anos. A companhia tem como meta manter o ritmo de crescimento atual e adicionar 8 milhões de clientes à sua base novamente neste ano.

Se a companhia mantiver o desempenho de crescimento do 1T22 ao longo do ano, ela adicionará 9 milhões de novos clientes e encerrará o ano com 25 milhões de clientes.

Apesar de as receitas terem crescido +242 por cento nos últimos 2 anos, os custos (principalmente com pessoal) e as despesas (principalmente com marketing) cresceram um pouco mais, por isso o crescimento do lucro do Inter ainda é visível.

Mas é importante ressaltar que não há nada de errado ou preocupante na dinâmica de resultados da empresa, pelo contrário, ela está subindo seus custos antes da receita para manter o elevado nível de satisfação de seus clientes ao mesmo tempo em que acelera seu crescimento.

Ao que tudo indica, 2022 será um ano de transição, no qual o Inter vai se aproximando do tamanho ideal de sua estrutura (o que desacelera o crescimento dos custos), mas continua entregando um forte crescimento de base e de receitas. Essa combinação de fatores poderá fazer com que, a partir de 2023, os lucros do Inter comecem a crescer de maneira acentuada.

Por mais que os juros mais altos (menor demanda no crédito imobiliário e consignado) e as incertezas macroeconômicas (mais conservadorismo na carteira de cartões de crédito) deverão fazer com que o crescimento da carteira de crédito seja menor do que apresentado neste ano, o Inter acredita que ainda assim conseguirá entregar um forte crescimento devido à baixa penetração que ainda possui.

Já em relação às receitas com serviços, a dinâmica de aumento do número de produtos consumidos por cliente (CSI) e da monetização dentro de cada vertical deverá ser mantida, os destaques deverão ser o crescimento das receitas no Shop e em Investimentos, os juros mais altos também acabarão tendo um forte efeito positivo na receita de floating.

Por fim, em breve, a 6ª avenida de crescimento (internacionalização da empresa) começará a contribuir para o crescimento do Inter, o objetivo é alcançar pelo menos 1 milhão de clientes internacionais neste ano, começando pelos clientes brasileiros que desejam ter uma conta global agora e focando nos clientes que vivem nos EUA posteriormente.

Falando em internacionalização, o Inter acabou de realizar sua reorganização societária e migrar suas ações para a Nasdaq. A empresa está multiplicando por mais de 30x o espaço para realizar novas captações de recursos (follow-ons) e continuar investindo em seu crescimento no futuro.

Além disso, negociar no mercado americano, onde estão Nubank e Xp, por exemplo, pode fazer muito bem para as suas ações, já que o mercado brasileiro não está acostumado e não sabe precificar empresas com potencial de crescimento exponencial.

Enquanto o Inter continua executando muito bem sua estratégia e melhorando seus fundamentos a cada trimestre, suas ações foram uma das que mais sofreram na bolsa com a mudança de humor do mercado.

Seu valor de mercado atual está MUITO longe de fazer jus ao potencial de crescimento dos lucros da empresa, que não depende de soluções criativas para se tornar factível (como no caso do Nubank, que inexplicavelmente tem múltiplos 5x mais altos que os Inter atualmente).

Para entregar lucros bilionários, o Inter depende apenas do ganho de escala (diluição dos gastos) e da redução dos investimentos em marketing, que vão ocorrer naturalmente ao longo dos próximos anos.

Utilize a volatilidade extrema e os exageros do mercado a seu favor. Além do Inter, diversas outras ações de crescimento continuam com excelentes perspectivas e estão negociando a preços absurdamente baixos.

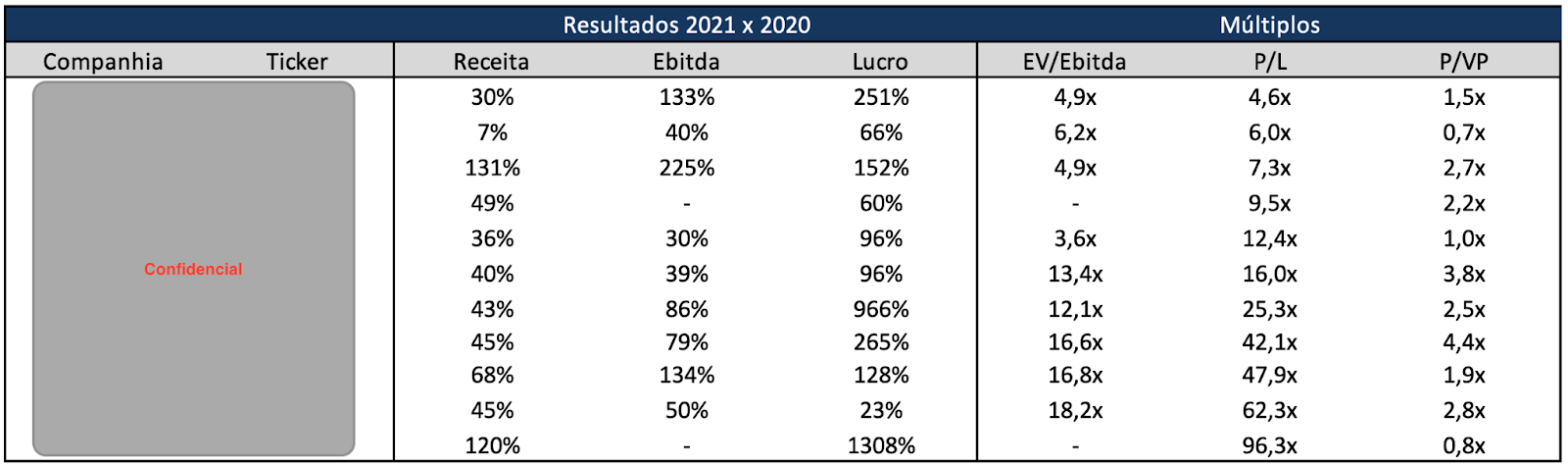

Resultados e Múltiplos das empresas do 10X. Fonte: Nord Research.

Abraço