Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

Um dos maiores problemas enfrentados pelo brasileiro é a falta de educação financeira para lidar com as finanças pessoais. Por conta disso, grande parte das pessoas possui uma alta propensão a consumir, e baixa propensão a investir. Isso, somado ao envelhecimento da população e ao aumento da expectativa de vida, gera um futuro preocupante para aqueles que não melhorarem os seus hábitos.

De longe, o investimento preferido por aqui é a conta poupança. Dados da Anbima mostram que cerca de 90% dos brasileiros investem na modalidade. O restante opta – sabiamente – por ativos financeiros mais rentáveis como previdência privada (6%), fundos de investimento (5%), títulos privados (4%) e títulos públicos (3%).

Atualmente, o rendimento da poupança é de aproximadamente 4,2% ao ano. Porém, esse é o rendimento nominal, sem considerar a inflação. Se levarmos em conta o aumento dos preços – hoje, aproximadamente, na casa dos 3,70%, - o investidor que optou pela poupança terá tido no final do ano um rendimento real de apenas 0,5%.

O fato dessa modalidade ser o investimento mais popular no Brasil mostra que, de fato, não somos um país de bons investidores. A escolha por maus investimentos, de baixa rentabilidade, somada à famosa indisciplina nos gastos, que geram dívidas, mostram a falta de conhecimento a respeito do poder dos juros compostos.

Os juros compostos, combinados com o fator tempo, se tornam um criador de riqueza no longo prazo. Albert Einstein disse, certa vez, que eles são força mais poderosa do universo. Isso decorre do efeito “bola de neve” que proporcionam, que faz com que um investimento pequeno inicial se multiplique por diversas vezes no futuro, criando algo muito maior.

Dê uma olhada no patrimônio líquido de Warren Buffett e perceba como ele se beneficiou do poder dos juros compostos. Como podemos ver, a maior parte de sua riqueza foi criada nos anos recentes. Portanto, não espere coisa diferente e não se iluda com promessas de dinheiro fácil e rápido.

É claro que alcançar a fortuna de Warren Buffett é algo praticamente impossível. No entanto, o efeito dos juros compostos é válido independentemente da quantidade investida. A tabela abaixo mostra como um investimento de R$10.000 pode se transformar ao longo do tempo, e prova como a paciência e boas decisões de investimento são recompensadas no futuro.

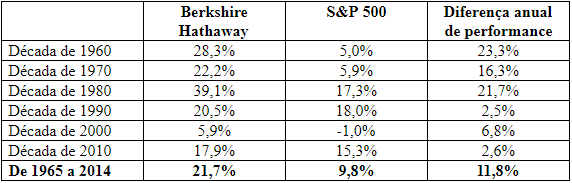

No entanto, devo lhe alertar sobre a rentabilidade. Conseguir 16% ao ano durante 50 anos é algo extremamente difícil e que apenas os investidores mais talentosos e reconhecidos do mundo alcançaram. Para se ter uma ideia, o retorno médio anual de Warren Buffet é de aproximadamente 20%, contra os aproximados 10% do S&P500. Veja o comparativo abaixo entre sua empresa e o índice da bolsa americana:

Por fim, gostaria de finalizar o texto comentando a respeito de um artigo que li de Vikas Shukla, escritor do site ValueWalk, a respeito dos erros mais comuns que alguém pode cometer com o seu dinheiro. Destaco os que achei mais interessantes.

1 – Não ter um seguro saúde

Muitas pessoas optam por não pagar um seguro saúde para economizar dinheiro. No entanto, não podemos prever o futuro e qualquer coisa pode acontecer amanhã. Se você contrair alguma doença, ou sofrer algum acidente grave, poderá ter que pagar do seu bolso caso queira um bom atendimento. E não será barato.

2 – Não possuir uma reserva de emergência

Segundo o autor, especialistas financeiros recomendam que as pessoas possuam um fundo para emergências que cubram, pelo menos, três meses de gastos. Tais economias devem ter liquidez total e podem ser usadas, por exemplo, em caso de desemprego.

3 – Gastar muito com carros novos

Muitas pessoas são apaixonadas por carros e necessitam possui-los. Se você tem dinheiro para isso e é um gosto seu, você deve comprar. No entanto, é inegável que são uma grande despesa. Segundo Shukla, qualquer coisa que deprecie em valor não deve ser considerado um ativo. O valor de um carro cai de 10% a 20% no momento em que você o tira da concessionária e continua se depreciando ao longo dos anos, além de gerar despesas como seguro, gasolina, consertos etc.

4 – Gastar de forma displicente

O autor recomenda a todos para criarem um orçamento de gastos e segui-lo à risca para não gastar uma grande parte da renda mensal em coisas desnecessárias. “Uma vez que o limite estabelecido para gastos em restaurantes acabou, ele acabou. Espere pelo próximo mês para pode comer fora novamente”, diz.

5 – Não investir o suficiente e não ter começado a investir antes

Um arrependimento da maioria dos investidores é o de não ter começado a investir antes para se beneficiar mais do efeito dos juros compostos. No entanto, você não pode voltar no tempo, e não adianta ficar se lamentando. Se você ainda não começou a investir, comece agora e. se consegue aumentar a quantidade investida, aumente-a agora.

6 – Gastar muito com imóveis

Assim como em relação aos carros, o autor recomenda às pessoas que não gastem muito dinheiro com casas ou apartamentos. O sonho da casa própria está enraizado na cultura brasileira e faz com que sonhemos com casas grandes, luxuosas e não analisemos sabiamente a decisão de investimento. Alugar ou viver em uma casa menor talvez seja a melhor opção.

7 – Não pagar a fatura do cartão de crédito

De acordo com Shukla, cartões de créditos são desenhados para que você postergue o pagamento e acumule dívidas que aumentarão com as altas taxas de juros embutidas neles. Não caia nessa armadilha.