173 ações com alta acima de 10% e 3 estratégias com 100% de acerto — os destaques de novembro

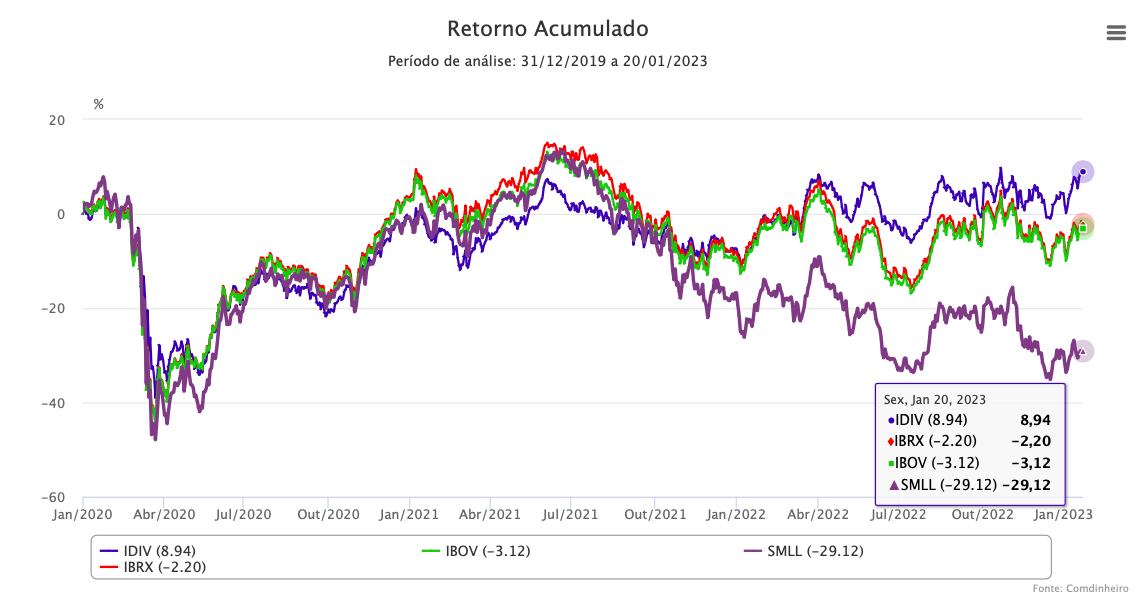

Uma nova pesquisa realizada pelo núcleo de research da Portfel Consultoria mostra que a performance do índice de dividendos da B3 (BVMF:B3SA3), o popular IDIV, deixou os três outros principais índices da bolsa comendo poeira no quesito rendimentos. O período analisado tem início em 1 janeiro de 2020 e vai até o fechamento de sexta-feira, 20 de janeiro de 2023. Diferente de IBRX, IBOV e SMLL, o IDIV está muito próximo de romper sua máxima histórica.

No período analisado, o IDIV acumula uma alta de 8,94%, ao passo que o IBRX e Ibovespa, índices que levam em consideração a capitalização e o quanto as empresas negociam diariamente, seguem no vermelho. Enquanto o IBRX entrega uma perda de -2,20%, o IBOV mantém a tendência histórica de rendimentos mais baixos, com retorno de -3,12%. A diferença é expressiva: de 11,14% contra o IBRX e de 12,06% contra o IBOV.

Muito, muito abaixo do IDIV, IBRX e IBOV, está o SMLL, índice de small caps da B3. Como se pode notar, a derrocada das empresas de menor capitalização começou em junho de 2021, mas não foi estancada no final de 2022, como ocorreu com os demais índices. O resultado final é um retorno acumulado de -29,12%, que faz com que ele seja de longe o pior índice no período em questão.

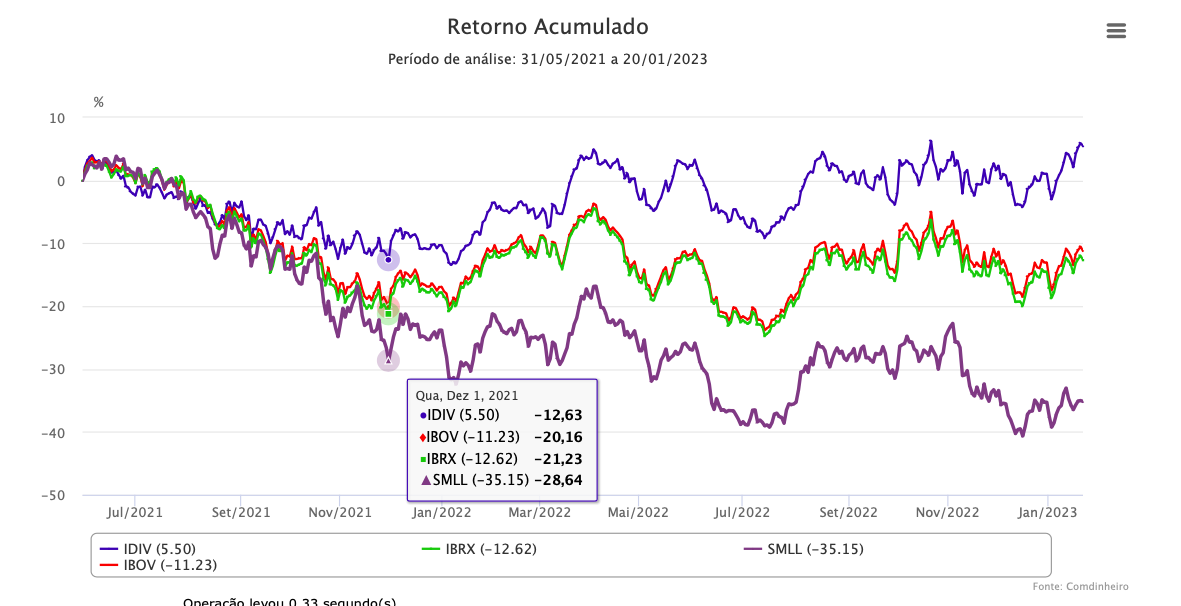

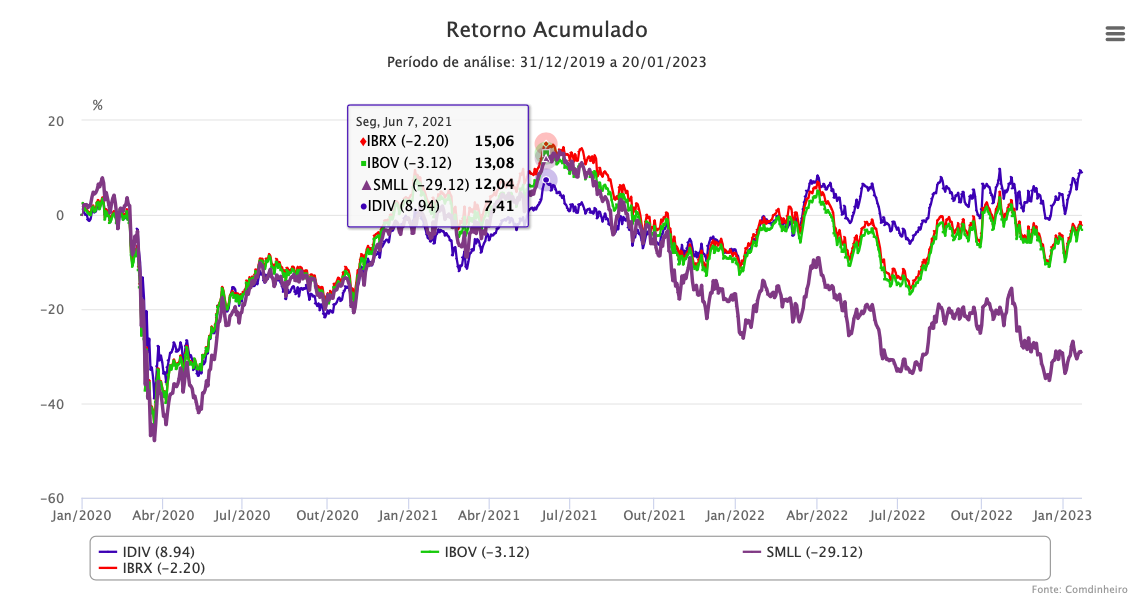

No período pós-pandemia, o IDIV não se recuperou com tanta força como IBRX e IBOV, mas isso foi mais do que compensado pela queda muito mais suave que sofreu em momentos posteriores. Como vemos abaixo, o tamanho da queda considerando um período próximo das máximas em junho de 2021 foi muito menor para o IDIV do que para os três outros índices. Não satisfeito, o índice é o único a ter encerrado o período no positivo, com 5,50% contra -20,16% do IBOV, -21,23% do IBRX e -28,64% do SMLL.

Não por acaso, o IDIV está muito próximo de romper seu topo histórico em 7523,30 pontos. Pelos dados do dia 20 de janeiro, faltavam meros 0,75% de retorno para conseguir o feito. Entretanto, IBRX e IBOV estavam bem distantes de algo parecido, respectivamente a 17,63% e 16,84% de suas máximas históricas. No caso do SMLL, que de longe mais sofreu com a pandemia, o retorno necessário é de 60,29% do fechamento da sexta-feira, 20 de janeiro.

O que explica a performance superior do IDIV?

Primeiramente, é preciso ficar claro que dividendos não tem qualquer relevância na explicação dos retornos. Isso porque não há diferença entre resgatar uma parcela de ações e receber um valor em dividendos, que são descontados do preço de cada ação – sim, inclusive considerando que dividendos são isentos de imposto de renda.

Entretanto, ao filtrar o mercado por esse critério, o IDIV oferece uma exposição muito forte a empresas de valor. O termo serve aqui para designar aquelas que tem baixos múltiplos de preço em relação a média, lucros fortes e recorrentes, pouca ou nenhuma dívida e que investem de forma conservadora. Todos esses fatores são considerados, pela comunidade científica, como capazes de entregar um prêmio adicional em relação ao mercado como um todo.

No presente caso, essa característica é ainda reforçada pelo fato de que o IDIV inclui tanto as empresas de maior capitalização, como Vale (BVMF:VALE3) e Petrobras (BVMF:PETR4), como as de média e pequena capitalização. No caso dessas últimas, há um elemento ainda mais significativo de prêmio adicional, que ajuda a explicar porque o índice produz retornos historicamente bem mais altos do que IBRX e IBOV.

É importante ter em mente ainda que empresas com fundamentos fortes, como é o caso aqui, tendem a se sair melhor em momentos de desaceleração do mercado. A razão disso é que estão consolidadas e não dependem de lucros futuros distantes ou incertos, fazendo delas opções bem menos voláteis para quem investe. Essa capacidade de cair menos faz com que o IDIV fique mais bem posicionado para tirar proveito das altas que tendem a seguir as baixas.

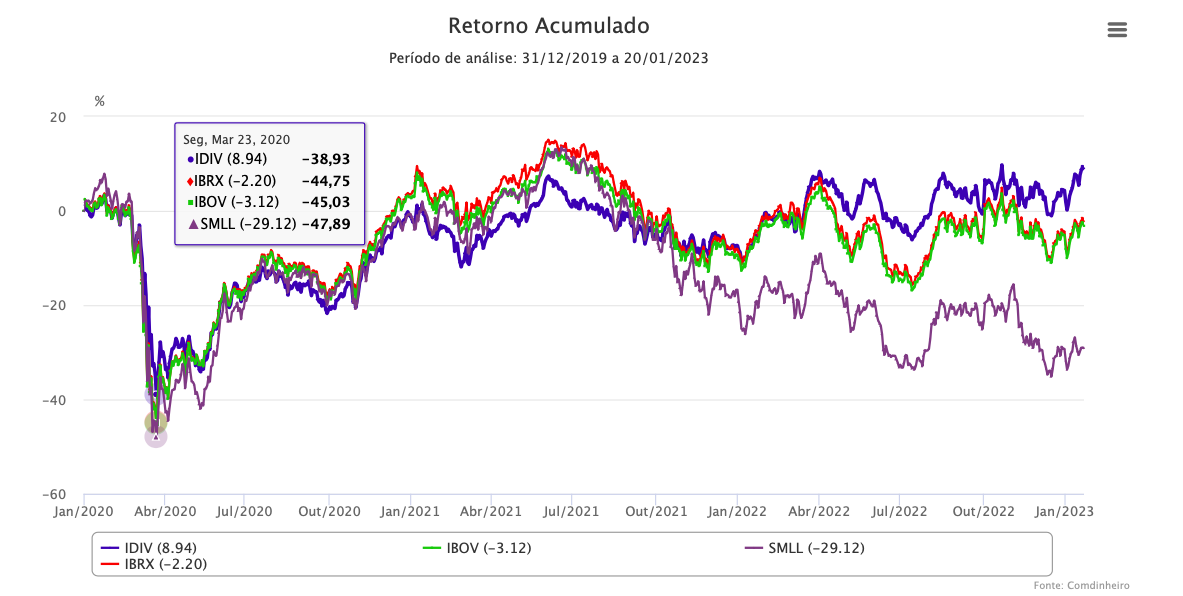

Como o IBRX e o IBOV tendem a concentrar ações do mercado como um todo, ao invés de apenas aquelas com características de valor, é natural que esses índices sofram mais em momentos de queda. Isso fica bastante claro ao olharmos o resultado durante o auge da crise da covid-19 na bolsa nacional. Como podemos ver acima, o IDIV sofreu uma queda de -38,93% em seu pior momento, comparado a uma queda de -44,75% do IBRX e de -45,03% do IBOV.

Isso não significa, contudo, que o IDIV seja uma opção melhor que o IBRX ou IBOV. Isso porque no momento de recuperação, ambos subiram bem mais que o índice de dividendos, visto que refletem o mercado como um todo. No caso do IBRX, ao criar uma carteira com as 100 maiores empresas da bolsa; no IBOV, ao ponderar as ações mais negociadas da bolsa – o que, por outras razões, faz dele um péssimo investimento.

Uma carteira de valor está mais protegida

Uma abordagem mais correta e cientificamente embasada envolve ter uma exposição que contemple tanto o mercado total (IBRX), quanto uma exposição direcionada a valor (IDIV), através de fundos de investimento que repliquem esses índices. Inclusive, a quem possa interessar, publicamos um texto sobre isso aqui no Investing.com Brasil – basta acessar o histórico de publicações do autor.

A razão disso é que uma exposição que consista, por exemplo, de 70% IBRX e 30% IDIV captura os principais prêmios do mercado nacional (IBRX) de forma altamente diversificada, mas também aumenta os retornos totais ao capturar os prêmios específicos de ações de valor. Na prática, reduz-se a volatilidade da carteira, mas aumentamos seu potencial de retorno, sem precisarmos acompanhar o mercado de forma ativa.

Como ambos índices incluem uma ampla gama de small caps, e small caps de valor no caso do IDIV, essa alocação bastaria para se ter uma carteira de renda variável nacional capaz de vencer algo em torno de 90% dos fundos de ações em prazos mais longos (cinco ou dez anos). Inclusive, como mostramos em outro texto publicado aqui sobre o SPIVA Scorecard, que agrega os resultados de fundos ativos contra índices passivos.

Não, você não precisa do SMLL

Tendo em mente o parágrafo acima, é importante ressaltar que uma carteira com IBRX e IDIV não necessita de exposição adicional ao índice SMLL, que reúne small caps da bolsa nacional. A razão para isso é que o SMLL não faz distinção entre empresas de crescimento e valor, o que é um problema muito sério nesse caso porque small caps de crescimento possuem prêmio negativo. Isso é, elas tendem a diminuir o retorno total ao invés de aumentá-lo, conforme mostram pesquisas ao redor do mundo.

Não é difícil entender porque isso acontece. Uma empresa de crescimento tem fluxos de caixa futuro muito mais incertos, e um modelo de negócios que, no geral, é muito mais arriscado. Embora isso englobe empresas que multiplicam de preço em dezenas de vezes, essas são a minúscula minoria do total, que no geral terá perdas altíssimas no preço ou serão removidas da bolsa.

Isso faz com que, no agregado, uma exposição que englobe tanto valor quanto crescimento, no caso das small caps, não seja interessante. Entretanto, conforme o mercado financeiro nacional avança, a tendência é que apareçam novos fundos ou ETFs com exposição sistemática a small caps de valor, o que efetivamente seria interessante para dar um passo a mais na construção de carteiras cientificamente eficientes.

Esse texto é de cunho meramente educativo, e não deve ser, sob nenhuma hipótese, encarado como recomendação de investimento.

André Salmeron é consultor e pesquisador na Portfel, a consultoria do Grupo Primo. Dúvidas e sugestões: andre.salmeron@portfel.com.br