Sem apetite institucional, Bitcoin perde tração e testa paciência do mercado

Já posso dizer que o Papai Noel adiantou meus presentes neste ano e deixou agendado para 2022 o mais importante deles, meu filho Antônio.

O pequeno ainda está se remexendo no universo particular criado pela natureza no ventre da mãe, mas é impressionante o impacto com que já viramos a chave no mundo de fora, alterando a realidade do que percebemos, o que filtramos e como tomamos decisões.

Nas páginas de promoção da Black Friday, meu olhar tem sido capturado por elementos que até hoje havia deliberadamente ignorado: carrinhos, fraldas e roupas de inverno para crianças parecem se destacar entre livros, eletrônicos e móveis.

Sem o treino adequado para identificar o essencial daqui a seis meses, a sensação é de zapear canais de televisão de qualquer hotel, dando o tempo necessário para a mente absorver a ordem e a programação do que está passando — antes do streaming, claro.

Mas há algo que não sai da minha cabeça, muito mais importante a ser feito pela família no longo prazo.

Aquilo que fará o investidor disciplinado aumentar seu poder de compra daqui a 10, 15, 20 anos e precisar garimpar cada vez menos ofertas pela metade do dobro no varejo online.

Precisamos falar sobre a previdência privada.

Simplesmente não há como fugir do tema. Sempre que nos aproximamos do fim do ano e o décimo terceiro começa a pingar na conta, teremos esse bate-papo, um alerta aos três leitores desta newsletter de que vocês podem estar deixando uma quantia significativa de dinheiro na mesa.

Ontem, enviei um e-mail para o time de análise e para os sócios da Empiricus reforçando as vantagens de aportar em uma previdência privada do tipo PGBL antes do fim do ano.

Nada mais natural e justo do que dividir esse conteúdo com nossos 450 mil assinantes e com os futuros assinantes leitores do Day One.

Há uma decisão puramente racional em aportar em um PGBL em 2021: aumentar sua própria renda em até 3,3% em 2022, aproveitando-se do benefício tributário que a Receita Federal oferece para esse produto.

Dito de outra maneira, ao não investir em um PGBL neste ano, você pode estar pagando até 3,3% da sua renda para o governo e desperdiçando a oportunidade dessa grana trabalhar para você, compondo seu patrimônio.

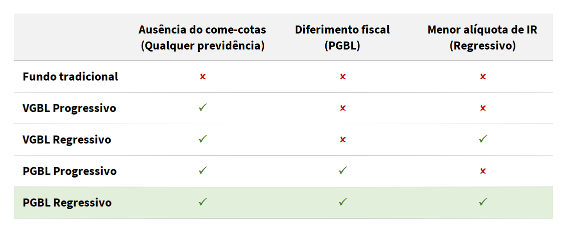

Explico. Na previdência, há dois tipos de planos (PGBL e VGBL) e dois tipos de regimes de tributação (progressivo e regressivo), formando quatro combinações que um investidor pode escolher.

A primeira vantagem da previdência, independentemente da sua escolha, é a ausência do come-cotas, aquela antecipação do imposto de renda cobrada semestralmente em fundos tradicionais de renda fixa, multimercados e cambiais.

As outras duas vantagens — diferimento do Imposto de Renda e alíquota mínima de 10% — são específicas de cada uma das combinações citadas.

Enquanto o VGBL tem uma dinâmica parecida ao de um fundo tradicional, o PGBL guarda uma enorme vantagem. Ao optar pela declaração completa do Imposto de Renda, o investidor pode abater de sua renda tributável o valor investido em qualquer PGBL, desde que não ultrapasse 12% dessa renda.

Por exemplo, alguém com renda bruta anual de R$ 100 mil em 2021, incluindo salário, horas extras e férias, pode aportar até R$ 12 mil em PGBL ainda neste ano para obter o benefício máximo.

Na prática, o investidor deixa de pagar a alíquota de IR de 27,5% hoje em cima desses 12% da renda para pagar isso no futuro – talvez em uma alíquota ainda menor. O impacto dessa operação é a restituição no seu bolso de 3,3% (12% multiplicado por 27,5%) da sua renda na metade de 2022.

Esse é, provavelmente, o melhor cashback da indústria. Receber de volta 3,3% de toda sua renda anual é, sem dúvida, maior do que receber 1%, 2% ou até 10% de seus gastos em alguma compra online.

Para turbinar ainda mais o potencial do PGBL, o mais recomendado é a escolha do regime de tributação regressiva, que começa com uma alíquota de Imposto de Renda de 35%, mas decresce em 5% a cada dois anos até chegar a 10% após dez anos.

Combinando os dois efeitos positivos, em vez de pagar 27,5% de IR hoje, paga-se apenas 10% daqui a, no mínimo, dez anos.

A figura a seguir resume as diferenças entre os tipos de plano e regimes de tributação.

Um abraço