Nova ação escolhida por IA tem potencial de alta de 35% em 12 meses

Principais conclusões:

-

Enfrentando o fim da “Grande Moderação”, as empresas devem tomar medidas para defender as margens, reduzindo os custos mais altos dos insumos causados pela inflação elevada.

-

Existe uma oportunidade para acabar com a tendência de décadas de declínio da produtividade, adotando tecnologias inovadoras que melhoram a produção do trabalhador.

-

Acreditamos que os investidores devem priorizar a busca de empresas que integram inovações que aumentam a produtividade, pois provavelmente serão as empresas mais bem posicionadas em uma era de inflação mais alta.

Continuando a tendência de 2022, a inflação e a resposta dos formuladores de políticas a ela continuam sendo forças dominantes nos mercados financeiros. Com o destino de ações e títulos dependendo dos mesmos desenvolvimentos macro, a incapacidade dos investidores de contar com os benefícios da diversificação ampliou a volatilidade do mercado.

Assim como a correlação elevada entre as classes de ativos está resultando na consternação dos investidores, também está crescendo a percepção de que os mercados terão que se adaptar a uma era de inflação mais alta e taxas mais altas devido a forças estruturais como desglobalização, descarbonização e envelhecimento da população deixando os mercados de trabalho. mais apertado.

Entre 2009 e 2020, a medida do núcleo da inflação do Federal Reserve (Fed) foi em média de 1,54%. O mercado de títulos do Tesouro dos EUA agora implica que a mesma medida terá uma média de aproximadamente 2,30% na próxima década. Durante o período de 12 anos até 2020, o rendimento do Tesouro de 10 anos foi em média de 2,31%; atualmente está abaixo de 3,50%.

Um custo de capital mais alto e mudança no comportamento do consumidor à medida que um novo regime mais inflacionário emerge significa que o manual do mercado pós-crise financeira global (GFC) provavelmente está desatualizado e os investidores terão que confiar em um manual diferente para gerar retornos atraentes ajustados ao risco retorna.

Recompensando os inovadores

Em vez de lamentar o fato de que a era do crédito barato e dos altos múltiplos de avaliação acabou, os investidores devem reconhecer que haverá vencedores e perdedores em qualquer ambiente econômico. Olhando para o futuro, acreditamos que os vencedores serão dominados pelas empresas que melhor aproveitam a inovação tecnológica com o objetivo de melhorar a produtividade. A adoção de novas tecnologias, em nossa opinião, deve contribuir muito para mitigar o impacto deletério de um ambiente de inflação mais alta.

Raramente houve um momento mais favorável para aumentar a produtividade. A digitalização da economia global forneceu às equipes de gerenciamento inúmeras ferramentas para otimizar seus modelos operacionais. Como o economista Robert Solow ilustrou em seu trabalho inovador sobre os determinantes do crescimento econômico, o progresso tecnológico é um dos principais impulsionadores da produção do trabalhador. Fazer mais com menos tem o potencial de compensar os custos mais altos de insumos, aumentando assim a capacidade da empresa de defender as margens e aumentar os lucros, inclusive – e talvez especialmente – em períodos de inflação elevada.

É preciso reconhecer que a inflação tem dois possíveis drivers: oferta e demanda. A política monetária e o aperto do banco central visam conter a inflação por meio do canal da demanda, mas as melhorias de produtividade funcionam aumentando a oferta de maneira mais econômica.

Por outro lado, as empresas que não adotam a inovação podem achar impossível se proteger da erosão das margens operacionais. O risco é especialmente agudo para empresas que aproveitaram a onda de financiamento barato, valorizações elevadas e demanda de investidores ávidos por rendimentos. Nos últimos anos, muitas dessas empresas confiaram nessas anomalias para parecerem viáveis, em vez de investir no futuro.

Adeus grande moderação

Como evidenciado pela tendência ascendente da desglobalização , a era do dinheiro, bens e mão-de-obra baratos acabou. A chamada “Grande Moderação” permitiu que as empresas alocassem capital para os centros de produção de menor custo. A repriorização em direção à resiliência da cadeia de suprimentos e à navegação nas mudanças geopolíticas, em contraste, é inflacionária. As empresas devem buscar maneiras de compensar os custos mais altos de insumos, impulsionados em parte pela necessidade de descarbonizar. Em nossa opinião, isso é melhor alcançado com o aumento da produtividade.

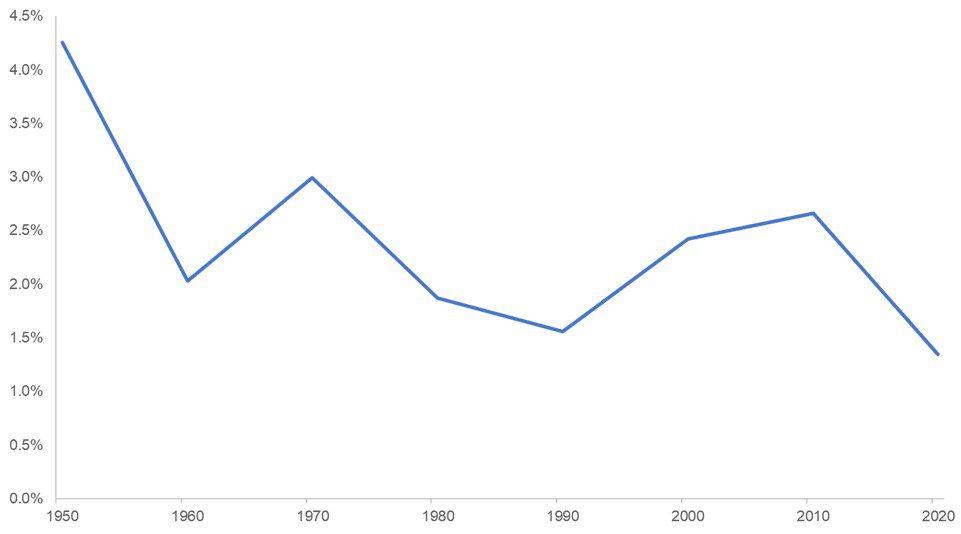

Devido ao dinheiro barato, a década de 2010 foi a menos produtiva desde a década de 1940, pois o capital foi mal alocado e a baixa produtividade acabou alimentando a inflação – como aconteceu nas décadas de 1970, 1980 e hoje.

Mudança trimestral na produtividade dos negócios não agrícolas nos EUA, média móvel de 10 anos

Fonte: Bloomberg, Bureau of Labor Statistics, em 31 de dezembro de 2020.

Fonte: Bloomberg, Bureau of Labor Statistics, em 31 de dezembro de 2020.

Abraçar a inovação tem o potencial de reverter o crescimento sombrio da produtividade atual. Embora a última década tenha assistido a grandes avanços tecnológicos, muitas das inovações mais promissoras, como nuvem, inteligência artificial (IA) e Software as a Service, foram voltadas para o setor de serviços, o que limitou os ganhos de produtividade, pois as melhorias nos serviços estão relacionadas a experiência e não oferta. Ao aplicar inovações ao segmento de manufatura intensiva em mão-de-obra, um renascimento da produtividade pode ser iniciado.

Tal desenvolvimento seria especialmente útil à medida que os EUA navegam em uma escassez de mão de obra pós-pandemia. Na década até dezembro de 2019, os aumentos nos custos unitários do trabalho foram em média de 1,48%. Desde então, dispararam para 4,79%. Com os custos unitários do trabalho tendendo a ser inversamente correlacionados com a produtividade, pode-se ver o imperativo de as empresas tomarem medidas para mitigar essa tendência prejudicial.

De olho nos fundamentos

A era pós-GFC foi uma das grandes distorções. À medida que os custos dos empréstimos e a inflação aumentam, os investidores devem olhar mais para trás, para um período em que os preços dos ativos não eram tão flagrantemente apoiados pela generosidade das políticas. As empresas terão de cumprir as principais métricas de desempenho, como margens operacionais, crescimento de lucros e rendimentos de fluxo de caixa livre .

A desglobalização, um custo de capital mais alto, uma escassez de trabalhadores e uma inflação de mais de 2,0% apresentam desafios para as equipes de gerenciamento. Os investidores precisarão realizar uma due diligence completa, empresa por empresa, para identificar aquelas que estão alocando capital de forma mais eficaz para as iniciativas que podem catalisar a produtividade. Muitas empresas ficarão aquém. No entanto, acreditamos que aqueles que reconhecem tanto o desafio da inflação quanto a oportunidade apresentada pela inovação serão responsáveis por uma parcela cada vez maior do crescimento dos lucros agregados e dos retornos do investimento nos próximos anos.