BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Na busca por startups com potencial de multiplicar algumas vezes o capital investido, fala-se muito sobre a análise dos negócios e dos fundadores como determinantes para o sucesso do negócio. Mas tão importante quanto escolher a empresa certa para investir, é escolher o momento ideal para fazê-lo: seja de mercado, como de maturidade da empresa que receberá o aporte.

O mercado de Venture Capital é um equilíbrio constante entre risco e retorno. Com foco em empresas emergentes, com alto potencial de crescimento e geração futura de valor (supera o índice da bolsa americana há mais de 20 anos).

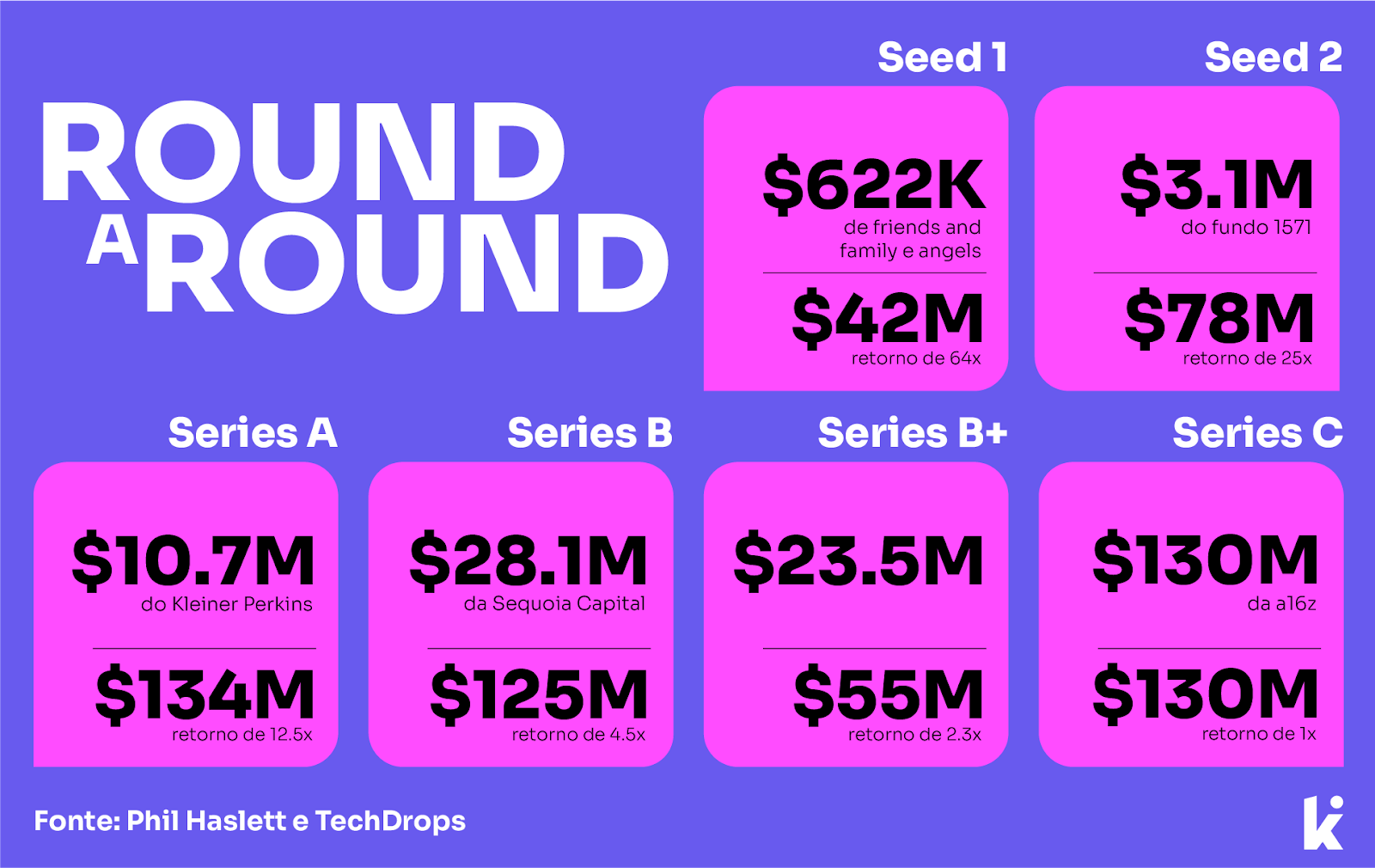

Embora seja inerente aos investimentos de Venture Capital um alto nível de risco, este varia significativamente com base no estágio de maturidade das empresas investidas. Empresas em estágios mais embrionários e iniciais apresentam maior incerteza, o que, por sua vez, implica em um prêmio mais alto. Essa diferença é facilmente escancarada quando analisamos os múltiplos de retorno obtidos pelos investidores.

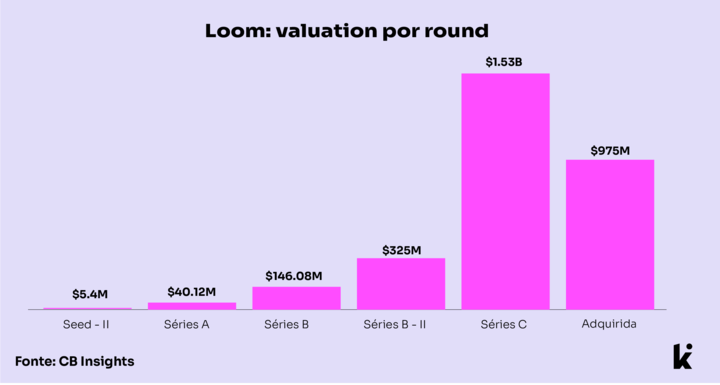

Quando a Atlassian anunciou sua aquisição, por US$ 975 milhões, da empresa Loom, o mercado foi rápido em pontuar que em 2021 a Loom havia sido avaliada em US$ 1.53 bilhões em uma captação de investimentos liderada por um dos principais fundos de Venture Capital no mundo, o a16z. A venda para a Atlassian foi, portanto, a des-unicornização da Loom, com uma desvalorização em 38%.

Para a a16z e seus co-investidores da rodada (Série C), uma proteção contratual garantiu que não perdessem o capital investido, tendo uma saída de 1.0x. Mas, enquanto os fundos de estágio avançado saíram no empate, aqueles que investiram cedo puderam ver o capital investido se multiplicando.

Uma análise compartilhada pelo Luiz Prazeres, da TechDrops, traz a projeção dos retornos auferidos pelos investidores, considerando já as diluições que ocorreram no caminho. Investidores da primeira captação da empresa, por exemplo, tiveram uma saída estimada de 64x o capital investido.

Uma startup que seis anos depois de sua primeira captação institucional foi adquirida por US$ 975 milhões conta como um caso de sucesso. Mas revela também os desafios impostos pelos próprios fundos e fundadores com as rodadas realizadas no auge da liquidez do mercado de Venture Capital, em 2021.

Quando a a16z avaliou a Loom em US$ 1.53 bi, em troca de US$ 130 milhões de investimento, o contexto do mercado era de FOMO (Fear of Missing Out, ou medo de ficar de fora) - a vontade dos investidores de participarem dos negócios promissores a qualquer custo.

Com o reaquecimento do mercado de M&As e abertura de uma nova janela de IPOs, deveremos ver outras operações similares a da Loom - de alto ganho de capital aos investidores dos estágios mais embrionários, mas com um maior desafio para retornar àqueles que, em momento de euforia mercadológica, consideraram preço um mero detalhe na análise das oportunidades.