Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

O resultado da 3R (SA:RRRP3) foi mais uma vez marcado por um forte crescimento. Preciso explicar um ponto importante no resultado mas, tirando isso, todo o resto foi bem satisfatório. Vamos ao resultado, então!!

SÓLIDOS RESULTADOS CHEGAM COMO TEMPO!

Fonte: Press Release 3R 1T22

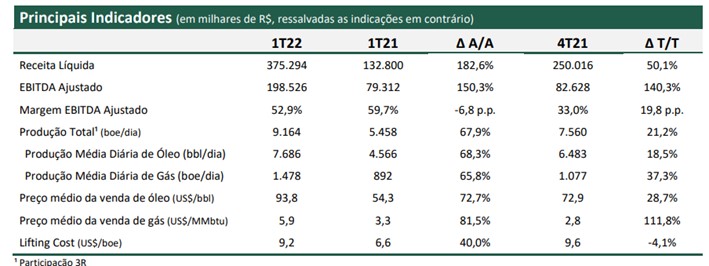

Já começamos com uma receita líquida que cresceu mais de 180% no YoY e cresceu 50% em comparação ao último trimestre. Finalizando em R$ 375 milhões, isso se deve ao fato do setor de O&G (Oil&Gas) ter ido muito bem, com a commodity apresentando tendência de alta desde 2020.

No 1T21, a valorização foi suportada pela contínua retomada da atividade econômica mundial e pela instabilidade geopolítica no leste europeu, atrelado a ao maior preço médio do Brent (US$ 102 por barril no 1T22 vs US$ 80 no 4T21).

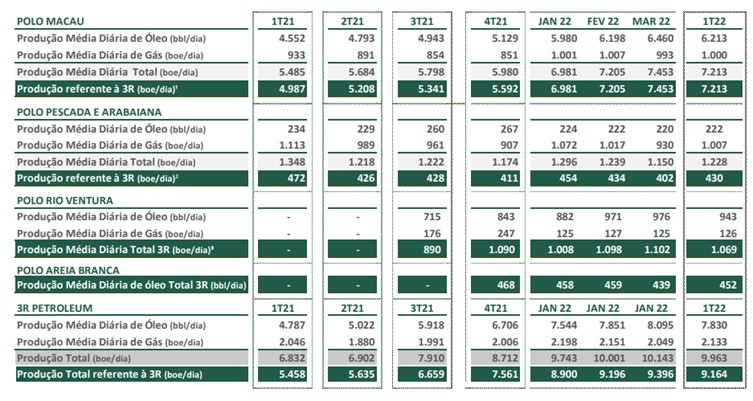

No âmbito operacional, a companhia alcançou a marca de produção diária de 10 mil barris de óleo equivalente em seu portfólio. Destaque para a operação do Polo Macau, que apresentou o quinto trimestre seguido de aumento na produção de óleo, registrando alta de 36% e 21% quando comparado com 1T21 e 4T21, respectivamente.

Já em Rio Ventura, a 3R encerrou o 1T22 com aumento de cerca de 12% na produção de óleo, quando comparado com o 4T21. O 1T22 ainda marcou o primeiro trimestre completo de operação, sob gestão da 3R, do Polo Areia Branca, que apresentou produção estável e respondeu por 5% da receita líquida da Companhia no 1T22.

Mesmo com o aumento de produção, a companhia fez uma ótima gestão de custos de operação. No 1T22, a 3R apresentou lifting cost integrado de US$ 9,2, uma queda de 4% quando comparado com o 4T21.

Graças a essa eficiência operacional, juntamente com os preços mais altos do Brent, isso fez com que a margem EBITDA retornasse para patamares acima de 50%, confirmando o melhor trimestre de operação da companhia.

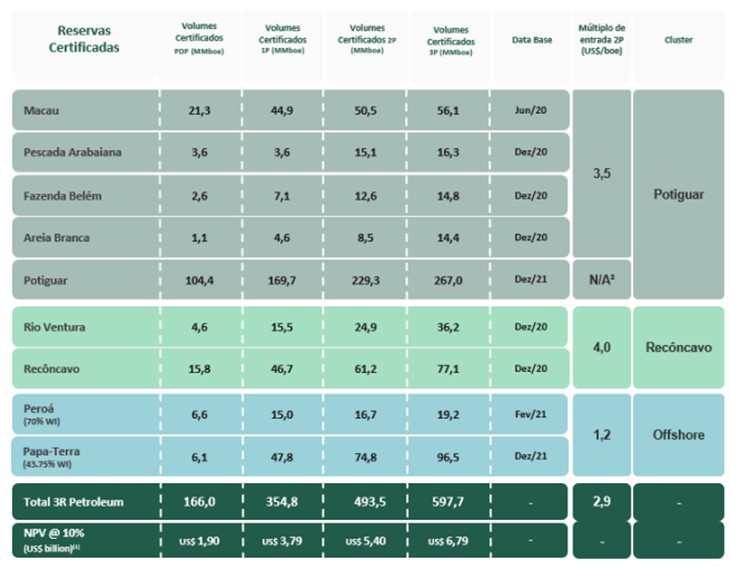

Vale ressaltar que, em abril de 2022, a 3R apresentou ao mercado a certificação de reservas do Polo Potiguar, que apontou um valor presente aproximado de US$ 2,8 bilhões para o volume de 229 milhões de barris óleo equivalente de reservas provadas mais prováveis (2P) do ativo.

Considerando a certificação do Polo Potiguar, a 3R passou a contar com o maior portfólio de reservas certificadas entre as empresas independentes listadas da América Latina, com 494 milhões de barris óleo equivalente de reservas 2P, dos quais 355 milhões de barris (ou 72%) são reservas 1P.

Fonte: Press Release 3R 1T22

Sendo que, do portfólio total de reservas da 3R, 166 milhões (34% do total de reservas 2P) são classificadas como PDP, tornando o risco de execução da companhia muito reduzido quando comparado com outros pares na indústria

Para encerrar essa parte e entrar no resultado operacional de fato, vale comentar um movimento que a empresa tem que é muito bacana. Trata-se do projeto de autogeração de energia elétrica.

Através de centrais termoelétricas modulares, que serão abastecidas pelo gás captado de poços e sistemas produtivos do Polo Macau (gas-to-wire). O projeto encontra-se em fase de instalação da infraestrutura e tem previsão de início de operação ainda no primeiro semestre de 2022, com potencial gradativo de geração de até 100% da energia consumida nas operações do ativo. O projeto tem potencial para ser replicado em outros polos onshore da 3R, onde existe a produção de gás.

Resultado operacional

Começando pelo total de produção da companhia. O total de ativos operados pela 3R, incluindo o Polo Pescada operado pela Petrobras (SA:PETR4), alcançou a média diária de 9.963 barris de óleo por dia (boe/d) no 1T22, sendo 9.164 boe/d referente a parcela da 3R, um crescimento de 68% no YoY.

Fonte: Press Release 3R 1T22

Vale lembrar que, essa diferença entre o total operado e o total referente a 3R, é dado pela produção do Polo Pescada, no qual a 3R detém 35% de produção, mas que a parcela complementar de 65% se encontra em fase de transição operacional junto à Petrobras.

A produção de óleo média pertencente à 3R alcançou 7.686 barris por dia no 1T22, um aumento de 18,5% T/T e 68,3% A/A. No primeiro trimestre de 2022, os nove ativos que compõem o portfólio da Companhia produziram uma média diária de aproximadamente 40,1 mil barris de óleo equivalente (boe), sendo 37,7 mil boe referentes à participação da 3R nos ativos.

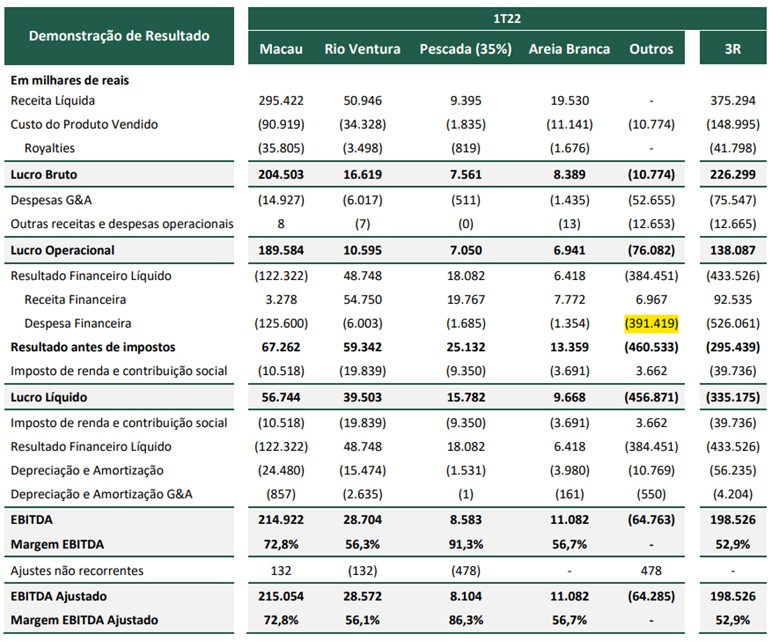

Adentrando o desempenho financeiro, é possível ver na tabela abaixo que a Receita Líquida encerrou em R$375,3 milhões no 1T22, alta de 183% YoY e 50% maior do que no último trimestre.

Fonte: Press Release 3R 1T22

O resultado do 1T22 é explicado principalmente: (i) pela evolução da produção nos Polos Macau e Rio Ventura, (ii) pelo efeito da renegociação dos contratos de gás, especialmente no Polo Macau (o mais importante), (iii) pela curva média de petróleo tipo Brent mais apreciada, +28,2% T/T e +66,9% A/A, e (iv) parcialmente compensada pela depreciação média do dólar americano versus o real, -6,4% T/T e -4,6% A/A.

O Polo Macau foi responsável por 78,7% da receita líquida do trimestre, tendo o Polo Rio Ventura contribuído com 13,6% e os 7,7% complementares vindos do Polo Areia Branca e da parcela de 35% do Polo Pescada.

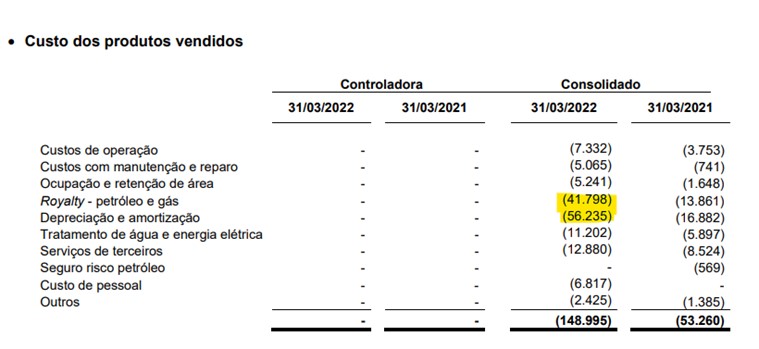

Seguindo adiante, os custos de CPV e SG&A foram de R$149 milhões e R$75,5 milhões, respectivamente. O CPV teve um aumento de 180% YoY, explicado pelo: (i) pelo incremento da produção nos ativos operados, (ii) pela contabilização de um trimestre integral do Polo Areia Branca, (iii) pela maior depreciação e amortização registrada, relacionado ao aumento da produção, (iv) pelo maior pagamento de royalties e de superficiário, em função do incremento de produção e receita, (v) pelo aumento do consumo de energia elétrica, relacionado ao aumento de produção e adequação da infraestrutura de abastecimento, e (vi) pela intensificação de atividades de manutenção das plantas de produção.

Essa é a explicação que a companhia deu. Mas olhando mais a fundo, o que realmente impactou o CPV foi um pagamento maior de royalties e uma depreciação/amortização maior (que é explicada mesmo pelo aumento de produção e pelos custos operacionais maiores no início da gestão de ativos, diretamente ligados a reparos e reativações de poços, que não foram implementados pelo antigo operador). É possível ver na imagem abaixo:

Fonte: ITR 3R 1T22

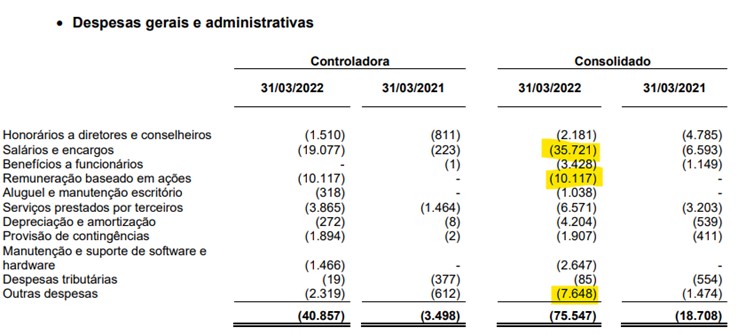

São duas variáveis que valem a pena ficar de olho nos próximos trimestres. Já do lado do SG&A, ele teve um aumento mais intenso ainda, de 304% YoY. A explicação da companhia é: (i) pela ampliação da estrutura corporativa da Companhia, que encerrou o trimestre com 361 colaboradores diretos, +25,8% T/T e +296,7% A/A, (ii) por despesas ligadas a tecnologia da informação, e (iii) por despesas ligadas a serviços especializados de terceiros.

E de fato, foi um encargo maior com salários (principalmente), bonificações e uma despesa tributária maior. Como é possível ver na imagem abaixo:

Fonte: ITR 3R 1T22

Esse aumento no CPV e no SG&A acabou impactando a margem EBITDA da companhia, que recuou quase 7p.p. no YoY. Entretanto, a companhia conseguiu entregar um EBITDA Ajustado de R$198,5 milhões, 150% maior que em relação mesmo período anterior.

Agora chegamos em uma linha que vai precisar de uma atenção maior. O Resultado Financeiro e o Lucro Líquido da companhia foram impactados por um evento (normal). O Resultado Financeiro do 1T22 foi negativo em R$433,5 milhões, um aumento de 206% YoY.

Esse resultado mega negativo é totalmente justificado pelas despesas ligadas a instrumentos derivativos de hedge no brent e de aplicações financeiras indexadas ao dólar. Aqui acontecen duas coisas, praticamente 81% desses R$433,5 milhões tem efeito não caixa, ou seja, não tiveram saída imediata da empresa.

Esse resultado acontece quando uma companhia tem boa parte da dívida ou do caixa atrelado ao dólar. No caso da 3R, 79% das suas aplicações estão atreladas ao dólar americano (adoção do hedge natural). Como o dólar no período encerrou em R$4,74, queda de 15% no T/T, impactou negativamente os resultados das aplicações financeiras.

Já no hedge do brent, estratégia adotada visa proteger uma parcela da sua produção futura para um intervalo de até 24 meses e assim minimizar riscos associados a oscilações no preço de referência do Brent e garantir um nível mínimo de previsibilidade que preserve a saúde financeira da Companhia.

Porém, como a commodity subiu muito e o preço médio travado estava em R$68,7 por barril. Logo, a variação na marcação a mercado entra como uma despesa na DRE (mas isso não quer dizer que ela pagou algo, tem efeito não caixa!) e acaba por gerar um prejuízo.

Sendo assim, o Resultado Financeiro negativo, devido a esse evento, deixou o Lucro Líquido da companhia negativo em R$335,2 milhões. De novo, o resultado negativo do Lucro Líquido é majoritariamente justificado pelos efeitos negativos (não caixa) dos instrumentos derivativos de hedge e das aplicações financeiras indexadas ao dólar.

Não foi ruim. Isso acontece e acontece mais do que a gente pense. Já aconteceu com a Suzano (SA:SUZB3), já aconteceu com a Minerva (SA:BEEF3) e JBS (SA:JBSS3), e não vai ser a última vez que vai acontecer com alguma empresa.

Apesar disso tudo, a companhia continua com um lifting cost ainda é a referência do setor, suportado por um modelo de negócio resiliente e bem competitivo. A 3R apurou US$ 9,2/boe de lifting cost médio no trimestre, queda de 4,1% T/T, considerando suas operações nos Polos Macau, Rio Ventura, Areia Branca, bem como os 35% do Polo Pescada, esse último operado pela Petrobras.

Essa performance é reflexo do: (i) aumento de eficiência nos Polos Macau e Areia Branca, (ii) ajuste de custos repassados pelo operador do Polo Pescada referente a competências anteriores, e (iii) parcialmente compensado por maiores custos registrados no Polo Rio Ventura.

Do lado do Capex, a companhia investiu praticamente o que ela teve de depreciação e amortização. Foram R$61,8 milhões de Capex no trimestre, crescimento de 420% YoY. Muita gente pode olhar e pensar “caramba, ela investiu muito!” e de fato foi.

Mas como ela teve uma depreciação/amortização de R$56 milhões no trimestre, foi basicamente tudo para manutenção de depreciação e amortização. O Polo Macau foi responsável pela implementação de 63,7% do Capex no trimestre, enquanto 29,1% foi o consumido pelo Polo Rio Ventura.

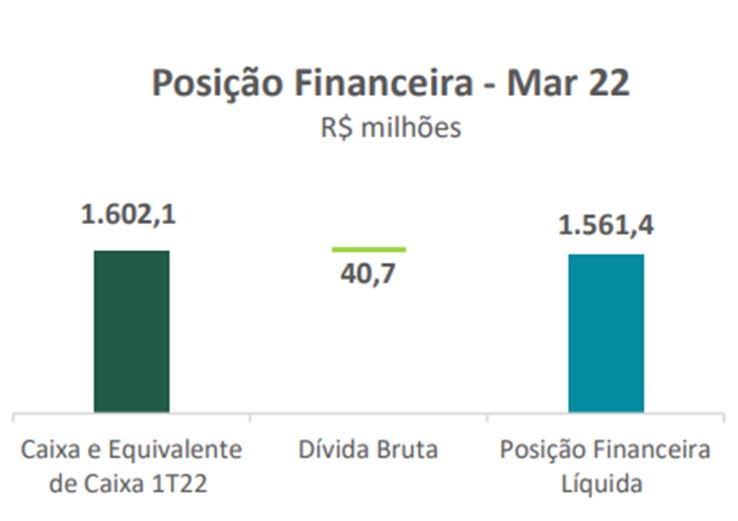

Por fim, mesmo com a companhia tendo uma queda no seu caixa por conta da indexação ao dólar, ela terminou com uma posição de R$1,6 bilhão ($338,2 milhões) em posição de caixa e equivalentes.

Fonte: Press Release 3R 1T22

O que ultrapassa com folga a sua dívida bruta de R$40,7 milhões ($8,6 milhões) e deixa a companhia com caixa líquido positivo de R$1,56 bilhão ($330 milhões).

Conclusão e Valuation

Acho que muito já foi dito. Foi um bom resultado e a companhia continua melhorando e aumentando suas produções. Isso sem contar que nem perfuraram os campos maduros, nem os projetos de injeção de água. A 3R é uma opção bem interessante para quem quer fugir do possível risco de intervenção na Petrobras e ainda sim, quer continuar exposto a tese de oil.

Além disso, está fazendo uma transição de um campo que era da Petro (o que tenderá a aumentar um pouco mais a sua receita e produção total), além do polo Potiguar. Negociando a 2,5x EV/EBITDA para 2023 e 3x P/L para 2023, com ROIC acima de 40%.

Assim sendo, EU ainda considero que o fair value para a companhia, seria em torno de R$ 85 - R$ 88.