BBAS3: Por que as ações do Banco do Brasil subiram hoje?

A 3R Petroleum (SA:RRRP3) entregou mais um resultado sólido. Apesar de ter revertido lucro em prejuízo no trimestre, ela continua entregando uma boa geração de caixa operacional frente ao 9M20 (+436%) e com investimentos ganhando mais tração.

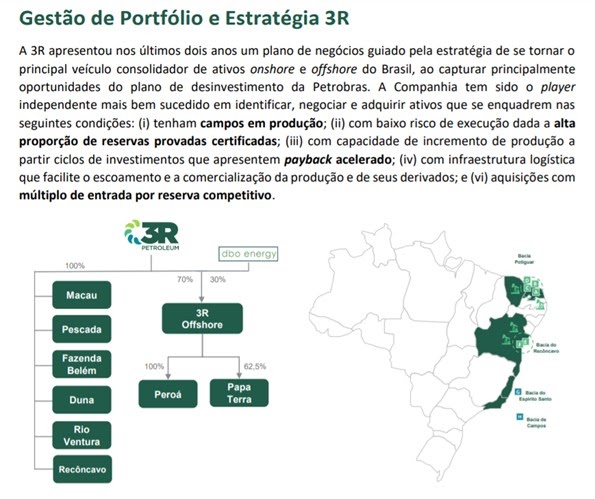

Sendo que o foco agora da empresa é: (i) A implementação e execução do plano de desenvolvimento dos ativos em seu portfólio operado, (ii) a finalização dos processos de transição de ativos já assinados; e (iii) a possível assinatura para aquisição do Polo Potiguar.

Fonte: 3R Release 3T21

Durante o período foi possível observar a continuidade de um forte ritmo de retomada da atividade econômica global, a qual sustentou o preço de referência do barril de óleo tipo Brent em patamares acima de US$70 no 3T21.

A operação do Polo Macau teve o terceiro trimestre seguido de aumento da produção de óleo, registrando alta de 28% e 3% quando comparado com 3T20 e 2T21, respectivamente. Em Rio Ventura a 3R fechou o primeiro trimestre de operação com aumento de cerca de 35% na produção de óleo.

A eficiência operacional, em conjunto com a valorização do Brent no trimestre, suportou a evolução da robustez financeira da 3R: a receita líquida alcançou R$ 192,2 milhões e o EBITDA Ajustado somou R$ 104,9 milhões no 3T21, um forte aumento de 135,3% e 110,1%, respectivamente, quando comparado com o mesmo trimestre do ano anterior.

Além disso, no 3T21, a companhia concluiu movimentos estratégicos relevantes ao assinar a aquisição da Duna Energia e a parcela detida pela Galp no Campo de Sanhaçu. Os ativos têm completa sinergia com os ativos da 3R na Bacia Potiguar e faziam parte do plano estratégico traçado pela Companhia para composição de portfólio na região. Em novembro, a operação de Duna foi incorporada ao portfólio da 3R e já terá impacto no resultado do quarto trimestre.

Ainda no 3T21, a 3R também assinou a aquisição do campo de Papa Terra e como evento subsequente apresentou a certificação de reservas do mesmo, a qual certificou 74,8 milhões de reservas 2P para sua participação de 43,75% no ativo. A aquisição da participação detida pela Petrobras (SA:PETR4) no campo teve valor total de US$ 105,6 milhões e, incluindo as parcelas contingentes, reflete um múltiplo de entrada de aproximadamente ~1,0x por reserva 2P.

Com Papa Terra, a Companhia passa a deter 264,3 milhões de barris de reserva provadas mais prováveis, 2P, com 70% classificados como reservas provadas, 1P, se tornando uma das maiores companhias independentes da indústria de óleo e gás da América Latina.

Vale lembrar que com a aquisição de Duna, a 3R fica exposta a um trigger bem interessante, que seria o aumento da relevância da produção de gás no portfólio no portfólio dela, que cria oportunidades no contexto da nova Lei do Gás, com potencial de estimular a competição setorial, gerar alternativas de melhor monetização de sua produção e fomentar a economia local onde estão localizados os ativos da Companhia.

Desempenho Operacional dos Polos

O Polo Macau apresentou média diária de produção operada de 5.798 barris de óleo equivalente no terceiro trimestre de 2021, um aumento de 2,0% T/T e de 18,4% A/A. O resultado no 3T21 foi puxado novamente pelo aumento na produção de óleo, hidrocarboneto que responde por mais de 85,3% da produção média total em barril de óleo equivalente do ativo.

Fonte: 3R Release 3T21

A análise isolada da produção média diária de óleo do Polo Macau reforça a forte evolução do resultado operacional da 3R em 16 meses de operação do ativo. A produção média diária operada de óleo somou 4.943 no 3T21, um aumento de 3,1% T/T e +26,9% A/A. Em setembro de 2021, a produção de óleo operada de Macau atingiu a média de 5.267 barris por dia, um aumento de 32,5% A/A.

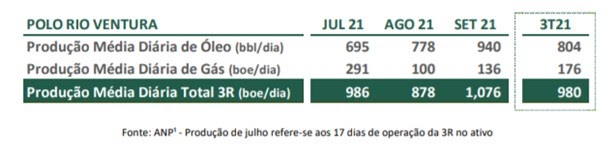

A Companhia passou a operar o Polo Rio Ventura em julho de 2021, marcando a entrada operacional da 3R no Estado da Bahia e na Bacia do Recôncavo. O Polo apresentou média diária de produção operada de 980 barris de óleo equivalente no terceiro trimestre de 2021. Esse resultado é reflexo do início de produção em 15 de julho de 2021, elevando a produção média diária de 695 boe para 1.076 boe em setembro, alta de 9,1%.

Fonte: 3R Release 3T21

A produção média diária operada de óleo somou 940 em setembro de 2021, um aumento de 20,9% M/M e de 35,3% quando comparado com julho 2021, mês em que a Companhia assumiu a produção do Polo. No trimestre a produção de óleo alcançou 804 barris, um aumento de 9,0% T/T.

O resultado da produção em Rio Ventura é majoritariamente formado pela produção de óleo que representa 82% da produção. Em relação ao gás produzido no ativo, uma parcela é vendida para Petrobras e uma parcela é usada no processo de produção.

Agora sobre o Polo Pescada é operado pela Petrobras e atualmente se encontra em processo de transição operacional junto à ANP e ao IBAMA. No 3T21 a produção total de Pescada foi de 23.994 barris de óleo e 14.077 mil m³ de gás ou 112.485 barris de óleo equivalente. Atualmente, a 3R detém 35% dos direitos do ativo e assinou com a Petrobras a aquisição dos 65% restantes em julho de 2020.

Fonte: 3R Release 3T21

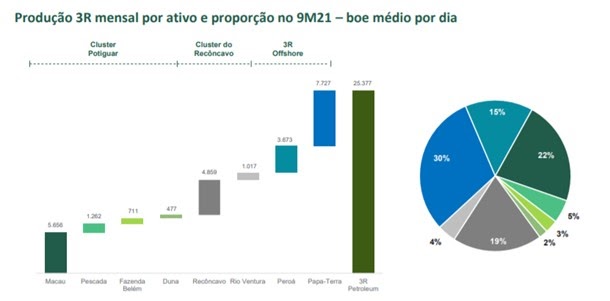

Por fim, nos nove primeiros meses de 2021, os oito ativos produziram juntos uma média diária total de aproximadamente 36,9 mil barris de óleo equivalente, sendo 25,4 mil barrisreferentes à participação da 3R nos ativos.

A diferença entre a produção total operada e a parcela referente à 3R é composta por: (i) 30% de participação da DBO, que é uma acionista minoritária da 3R Offshore, nos Polos Peroá e Papa Terra, e (ii) 50% de participação da Petrogal no campo de Sanhaçu, ainda em fase de transição para Companhia.

Resultado Operacional

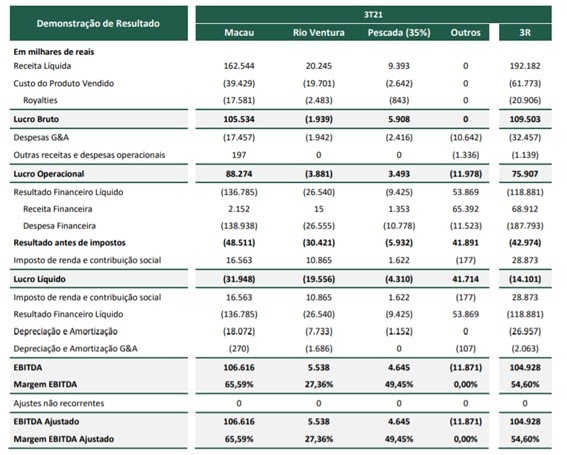

A Companhia registrou receita líquida R$192,2 milhões no 3T21, +25,8% T/T, refletindo 100% da operação nos Polos Macau e Rio Ventura, operados pela 3R, e 35% do Polo Pescada, operado pela Petrobras.

Fonte: 3R Release 3T21

O resultado do 3T21 é uma evolução dos trimestres anteriores, explicado principalmente pelo sequencial aumento de produção no Polo Macau, +2,6% T/T em boe/d, pela incorporação do resultado econômico do Polo Rio Ventura a partir de 15 e julho de 2021, e pela alta do preço do Brent.

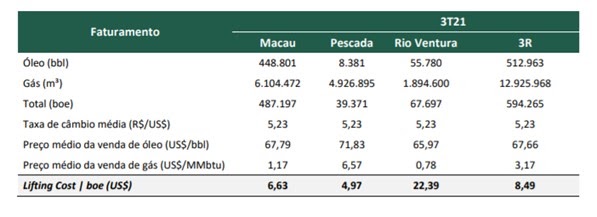

Em termos de representatividade, no terceiro trimestre, 96,0% ou R$184,4 milhões da receita líquida, refere-se à venda de óleo, enquanto 4,0% ou R$ 7,7 milhões estão atrelados à venda de gás.

Sendo que, o Polo Macau foi responsável por 84,6% da receita líquida no trimestre, tendo o Polo Rio Ventura contribuído com 10,5% e os 4,9% restantes referem-se à parcela de 35% do Polo Pescada, esse último operado pela Petrobras.

Apesar do crescimento da receita, o CPV e o SG&A acabaram por pressionar o resultado operacional. Só o CPV, somou R$82,7 milhões no trimestre, +37,8% T/T, explicado principalmente pela incorporação dos custos operacionais do Polo Rio Ventura, R$22,2 milhões, usualmente mais elevados na mobilização e início das operações.

Até aqui tudo bem, afinal de contas, no início das operações sempre acaba gastando mais nas operações. Adicionalmente, o CPV foi impactado por maiores royalties e maior custo de tratamento de água em Macau e maior consumo de energia elétrica em Macau.

Do lado do SG&A, encerraram o trimestre em R$32,5 milhões, incremento de 56,5% T/T. Esse resultado é justificado, principalmente, pela ampliação da estrutura corporativa, que encerrou o trimestre com 177 colaboradores diretos, +37,2% T/T, sendo preparada para gestão de todo portfólio, incluindo os ativos em fase de transição.

Porém, o que pegou para que o resultado do Lucro Líquido fosse pior que o esperado, foi o resultado financeiro. O resultado financeiro líquido da Companhia encerrou o 3T21 negativo em R$118,9 milhões, aumento de 27,8% T/T. Essa performance é explicada principalmente pelo resultado negativo de instrumentos derivativos, hedge de Brent, em um cenário de Brent mais alto que o preço médio do derivativo contratado.

Vale destacar que, do resultado financeiro líquido negativo apurado no trimestre, apenas R$30,0 milhões ou 25,3% possuem efeito caixa, ocasionado principalmente pelo pagamento de juros das debêntures da subsidiária 3R Macau, R$ 26,1 milhões. O restante é atualização monetária das debentures, marcação a mercado das operações de hedge e variação cambial.

Sendo assim, chegamos a um prejuízo no trimestre de R$14,1 milhões. Todavia, melhor que as perdas de R$37,5 milhões registradas no mesmo período do ano passado (uma melhora de 62% frente ao mesmo período anterior.

Por fim, a 3R apurou US$8,49/boe de lifting cost médio consolidado no 3T21, +19,9% T/T, considerando suas operações nos Polos Macau e Rio Ventura, bem como os 35% do Polo Pescada, operado pela Petrobras.

Fonte: 3R Release 3T21

Mesmo com o aumento, por conta dos novos polos que acabam por pressionar o lifting cost no curto prazo. A companhia ainda possui um lifting cost muito competitivo, abaixo da média nacional que roda em torno de $13,7. Sendo que em águas rasas é melhor ainda, já que o lifting cost médio dela é $3,9 vs uma média nacional de $17,7.

Conclusão e Valuation

3R é uma opção bem interessante para quem quer fugir do possível risco de intervenção na Petrobras e ainda sim, quer continuar exposto a tese de oil.

Além disso, está fazendo uma transição de um campo que era da Petro (o que tenderá a aumentar um pouco mais a sua receita e produção total), além do polo Potiguar (que falta concluir) e negociando a 4x EV/EBITDA para 2022 e 4,9x P/L para 2022, com ROIC acima de 40%.

Assim sendo, EU considero que o fair value para a companhia, seria em torno de R$70-75.

Era isso pessoal, valeu!!