Calendário Econômico: Fed é centro das atenções por motivos econômicos, políticos

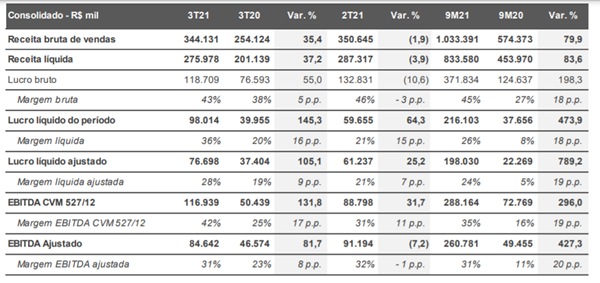

Eternit (SA:ETER3) apresentou um resultado bom, mantendo margem (a margem bruta apurada foi de 43% no 3T21 e de 45% no acumulado do ano, mantendo-se praticamente no patamar dos últimos três trimestres) e voltando a ser mais lucrativa. Excluindo eventos não recorrentes, o Lucro Líquido Ajustado totalizou R$ 77 milhões no 3T21, superando em 25% o resultado de 2T21 e em 32% o 1T21.

No acumulado do ano, o Lucro Líquido Ajustado atingiu R$ 198 milhões, representando um expressivo crescimento de 789% frente ao mesmo período de 2020. Não obstante, a Companhia prosseguiu com as ampliações das unidades de Goiânia e do Rio de Janeiro, dentre outros projetos, que juntas representarão um adicional de capacidade mensal de produção de sete mil toneladas, ou 10% da capacidade atual.

Também está rolando uma aquisição, da Confibra, inserida na estratégia de crescimento e consolidação setorial, após a conclusão da due dilligence, as negociações dos termos do SPA estão em fase final. A aquisição representará um aumento de capacidade de cerca de 20% no parque industrial de telhas de fibrocimento da Companhia.

No âmbito do projeto de telhas fotovoltaicas, dando continuidade ao desenvolvimento da tecnologia, foram enviadas amostras de telhas de concreto BIG-F10 ao laboratório PI Berlin, na Alemanha, para realização de testes de vida útil do produto. No 3T21, foram realizadas, ainda de forma restrita, as primeiras vendas das telhas fotovoltaicas de concreto BIG-F10, destinadas a projetos selecionados, como mais uma etapa do programa de desenvolvimento do negócio.

Em face do Plano de Recuperação Judicial, a Companhia realizou neste trimestre o pagamento aos credores concursais da Classe III, no montante de R$ 8,3 milhões, quitando a totalidade dos créditos detidos pelos credores da Opção A aptos para recebimento na data.

Resultado Operacional

No geral, pareceu bom. Mas temos que ficar de olho no arrefecimento do setor. Uma vez que, 77% da receita líquida da companhia, vem do fibrocimento (sem amianto hoje). As vendas/ton caíram 8,5% desde 1T21 para esse último trimestre (apesar do crescimento 79% na receita líquida nos 9M21).

Fonte: Eternit Release 3T21

Tirando isso, a companhia entregou uma melhora nas vendas de sistemas construtivos, que contempla painéis e placas, que registrou o quinto trimestre consecutivo de crescimento nas vendas (+135% YoY e +86% 9M21 vs 9M20).

Fonte: Eternit Release 3T21

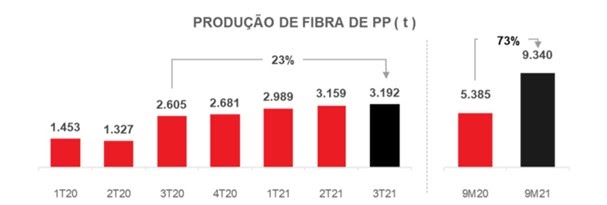

A unidade de Manaus vem operando a plena capacidade na produção de fibra de polipropileno (PP), insumo utilizado na fabricação de telhas e sistemas construtivos. No 3T21, a produção totalizou cerca de 3,2 mil toneladas, registrando um novo recorde e superando em 23% o desempenho do 3T20. No acumulado de 2021, a unidade totalizou 9.340 t, um crescimento de 73% frente a 9M20, mantendo uma produção média mensal superior a 1.000 t/ mês.

Fonte: Eternit Release 3T21

A receita líquida do segmento de Fibrocimento ficou em R$214 milhões, alta de 40% em relação ao mesmo período anterior e com margem bruta de 40% nos 9M21, praticamente dobrando em relação aos 9M20.

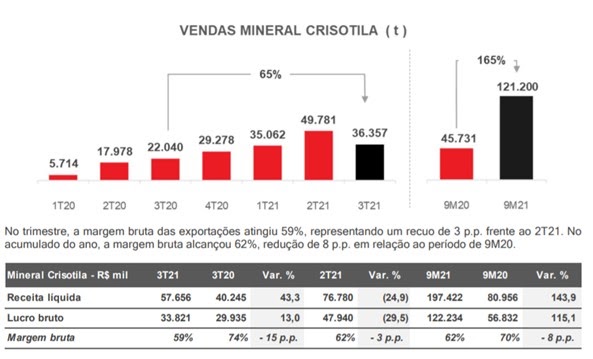

O segundo maior segmento da companhia, que é a exportação da Fibra Crisotila (usada para fabricar o amianto), encerrou com uma receita líquida de R$57 milhões, alta de 43% vs 3T20. Não conseguiu ir melhor, devido a uma paralisação temporária de 16 dias das atividades. Além disso, as exportações sofreram devido as restrições de disponibilidade de navios decorrente da explosão de demanda por frete no comércio global.

Mesmo crescendo 65% as vendas do mineral em relação ao 3T20, esses impactos acabaram por prejudicar a margem, que ficou em 59% no trimestre ante 74% no mesmo período anterior e ocasionaram em uma queda de 27% das vendas em relação ao 2T21.

Fonte: Eternit Release 3T21

CPV totalizou em R$157 milhões, aumento de 26% frente ao 3T20 e 2% em relação ao 2T21. No ano, o CPV já acumula R$462 milhões, uma alta de 40%, que é explicada pelo aumento expressivo de vendas do segmento de fibrocimento (o que é bom), forte alta nos preços das matérias primas em 2021 (o que é ruim), com destaque para o cimento, que aumentou +20%, celulose +35% e resine de propileno que aumentou +36%.

Despesas com vendas aumentaram 70% no ano, reflexo do aumento no volume de vendas e das elevações das despesas variáveis nas exportações do mineral crisotila. Soma-se a isso, o SG&A, ainda impacto por efeitos da RJ, com provisão de remuneração variável para colaboradores e gastos com honorários advocatícios.

Porém, mesmo com o aumento nas despesas, a companhia conseguiu entregar EBITDA recorrente de R$85 milhões, alta de 81,7% vs 3T20. No acumulado do ano, a companhia já fez R$261 milhões, o melhor resultado nos últimos 10 anos.

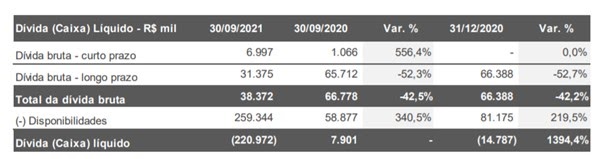

Olhando para o Lucro Líquido, ele também cresceu 100% de forma recorrente em relação ao mesmo período anterior, encerrando em R$76 milhões e quase R$200 milhões nos 9M21. Outro ponto positivo, foi que a companhia agora possui caixa líquido positivo em R$259 milhões, devido a captações de investimentos e da geração operacional. O que coloca ela em um patamar muito mais confortável para sair da RJ.

Para finalizar, sua dívida se encontra na maior parte no longo prazo (82% da dívida) e como eu havia comentado, agora ela está caixa líquido positivo, ou seja, o seu caixa e disponibilidades pagam toda a dívida bruta total e ainda sobra dinheiro.

Fonte: Eternit Release 3T21

Sendo assim, temos uma companhia que está saindo de uma RJ muito mais forte, com seus segmentos reorganizados e voltando a colher frutos, com duas modernizações de fábricas para serem entregues em 2022 que tendem a adicionar 10% de aumento da capacidade atual e uma aquisição em andamento que pode aumentar em 20% a capacidade de telhas de fibrocimento. Sem dívida, com uma boa margem bruta, novos produtos sendo testados e negociando a 2x lucros e 2,3x ev/ebitda para 2022, é uma candidata a se olhar com mais carinho.

Era isso pessoal, valeu!