As 7 Magníficas cansaram? Descubra as próximas queridinhas do mercado

Na semana passada, abordei a teoria do valuation, um método de precificação de ativos financeiros. Hoje, iremos sair da teoria e partiremos para a prática, para vocês entenderem – ou relembrarem - o conceito de fato.

O caso a seguir – que é simples, para melhor entendimento - foi retirado do livro “Principle of Corporate Finance”. E trata-se de um exemplo de como fazer valuation intrínseco pela óptica da teoria financeira. No entanto, devo alertar com a frase do esportista Yogi Berra: “Na teoria, não há diferença entre teoria e prática. Mas, na prática, há.”

Para calcular o valor de uma empresa, o investidor deve a) prever os fluxos de caixa livre futuros da empresa e b) descontá-los a valor presente.

A previsão do fluxo de caixa livre (FCF, em inglês) é a parte mais difícil do exercício, principalmente por conta da sensibilidade do modelo. Qualquer premissa mais otimista ou pessimista terá um grande impacto no valuation da empresa. Por conta disso, o investidor deve trabalhar totalmente sem vieses e, na dúvida, optar por premissas conservadoras.

O FCF é o caixa gerado pela empresa depois de todas as saídas de caixa para tocar operações e realizar investimentos. É a quantidade de caixa livre para ser distribuída aos acionistas e credores da empresa.

Para calculá-lo, você deve a) calcular o NOPAT (lucro operacional após impostos); b) somar despesas não-caixa (depreciação e amortização) e c) subtrair investimentos em CAPEX (investimento em ativos fixos, como imobilizado) e de capital de giro (calculado como: ativos circulantes – passivos circulantes).

Na teoria, as empresas são infinitas, mas isso não significa que o investidor deve calcular o FCF de todos os períodos – até porque seria uma tarefa impossível. Deve-se, então, prever os FCF de uma empresa para o médio prazo, e calcular um valor terminal para os fluxos de caixa livre do horizonte.

O valor terminal é calculado como o valor presente de todos os fluxos de caixa restantes. O investidor deve tomar muito cuidado neste cálculo, pois ele representa a maior parte do valor da empresa.

Para calcular o valor terminal, deve-se utilizar o FCF projetado do horizonte e dividir pela diferença entre a sua taxa de desconto escolhida (chegaremos nessa parte em breve) e a taxa de crescimento dos FCF da empresa na perpetuidade. Tome muito cuidado ao estimar esta última taxa: uma empresa não pode crescer 20% ao ano para sempre, por exemplo. Geralmente, investidores utilizam a taxa média de crescimento anual do PIB.

Mas qual a taxa utilizada para descontar os fluxos de caixa projetados? Essa é uma parte complicada. A teoria financeira diz que é o WACC (o custo médio ponderado do capital), que seria uma média ponderada das remunerações exigidas pelos credores e acionistas.

No entanto, o WACC possui uma série de complexidades e assume premissas nas quais não acreditamos. Além do mais, se fôssemos falar sobre ele, teríamos de separar um artigo específico para isso.

Mas qual taxa utilizaremos então? Depende do risco do investimento e da remuneração exigida por você. Warren Buffett, por exemplo, utiliza uma taxa de 12%, pois acredita que pode conseguir essa remuneração em outro ativo financeiro do mesmo risco.

Agora podemos começar.

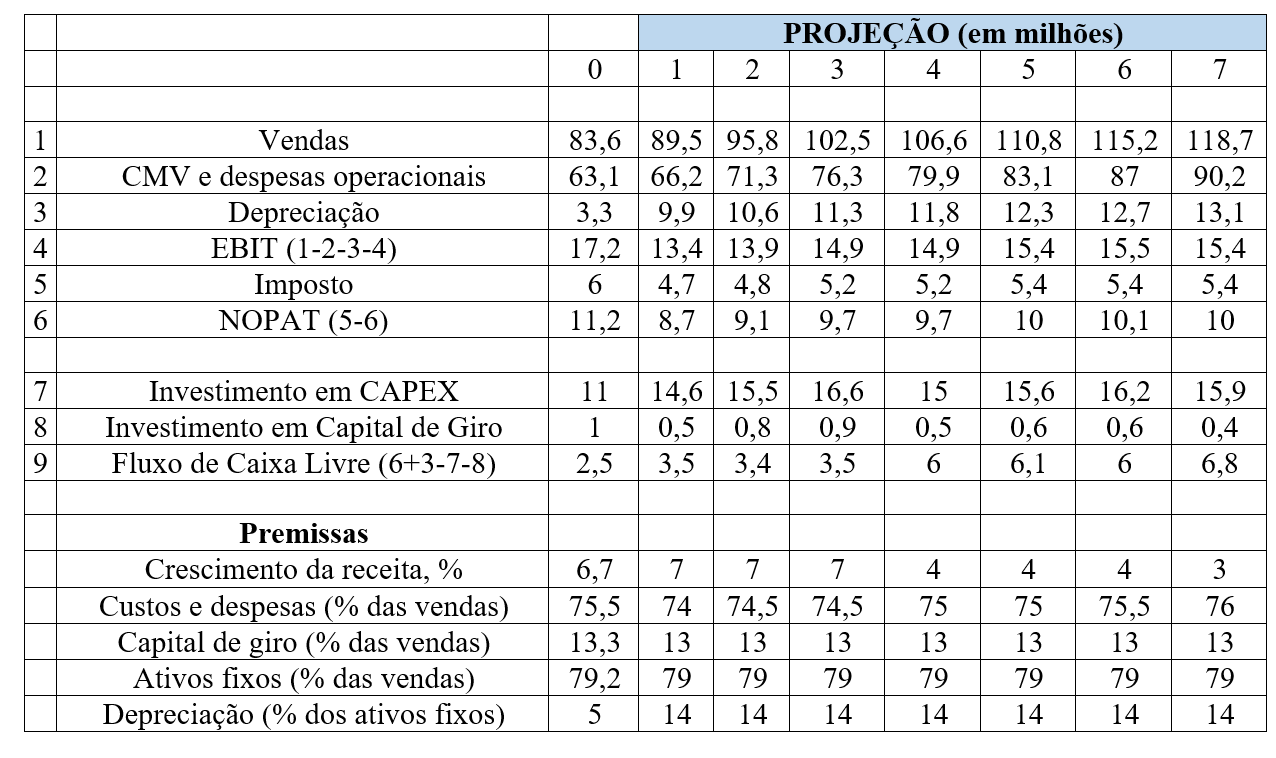

Primeiramente, o investidor deve analisar as vendas realizadas pela companhia nos anos anteriores. As vendas serão a base de tudo, pois o resto das premissas está relacionado a elas.

No ano passado, as vendas da empresa XYZ foram de R$ 83,6 milhões, crescendo entre 5 e 8% ao ano. Você decide utilizar uma taxa de crescimento de vendas de 7% ao ano pelos próximos três anos, de 4% ao ano pelos próximos dois e de 3% na perpetuidade.

A tabela abaixa, transcrita do livro, auxilia o entendimento.

Agora que você tem os fluxos de caixa livre, a taxa de desconto (vamos utilizar 9% - retorno que seria possível investindo na ação CDE, do mesmo risco) e a taxa de crescimento na perpetuidade, podemos calcular o valor presente da empresa.

Existem diversos tutoriais no YouTube de funções no Excel e na calculadora financeira HP-12c que facilitam esse cálculo. Além do mais, a Suno oferece minicursos de graça e cursos pagos de valuation para aqueles que desejam aumentar o retorno de seus investimentos.

Neste exemplo, o valor da ação é de, aproximadamente, R$ 88,00. No entanto, não esqueça de aplicar um conceito que sempre abordo nos artigos e faz parte da filosofia de investimentos da Suno: margem de segurança. Aplicando uma margem de segurança de 25%, investiríamos apenas na empresa se suas ações estivessem sendo negociadas a R$ 66,00.