Caos nas bolsas! Veja como proteger seu portfólio agora!

Depois da fraude contábil da Lojas Americanas (BVMF:LAME4) (AMER3) e das quebras da BRK Financeira e da Portocred, a preocupação com a análise de crédito vem sendo um dos temas de maior interesse do meu público.

As taxas de títulos como debêntures, CRIs e CRAs subiram bastante, tanto para empresas ruins quanto para empresas boas, e nunca foi tão bom e rentável conseguir separar o joio do trigo.

Caso você não queira mergulhar muito na análise, mesmo assim é muito importante ao menos ter uma ideia, pois são muitos bancos oferecendo produtos com taxas atrativas e se você souber as coisas mais importantes a se olhar, vai evitar grandes erros de investimento.

Vou adiantar aqui algumas informações de análise de crédito. Está simplificado e não é exaustivo, pois se fosse abranger todos os detalhes, isso envolveria explicar o balanço de uma empresa, que sozinho seria assunto para um livro.

Mas também não poderia deixar de dizer os índices e características que mais olho para que não fique um completo escuro na análise do crédito. Afinal, não podemos confiar totalmente nas agências de rating.

Basicamente, quando vamos fazer uma análise de crédito de uma empresa, precisamos entender qual é a capacidade aparente dela de pagar a minha dívida.

Ela tem dinheiro? Seu fluxo de caixa é positivo? Ela tem muita dívida além da minha? Dá lucro?

Todas essas perguntas são importantes para se ter confiança no pagamento. Vamos, então, olhar a importância de cada dado.

Caixa x Dívida de Curto Prazo

Toda empresa carrega um caixa, que é utilizado como capital de giro (pagar despesas de curtíssimo prazo para manter o negócio rodando) e como recurso para pagamento de dívidas de curto prazo. Então, quando olhamos para o volume de caixa de uma empresa, temos que ver se ele é suficiente para honrar essas duas obrigações.

Exemplo:

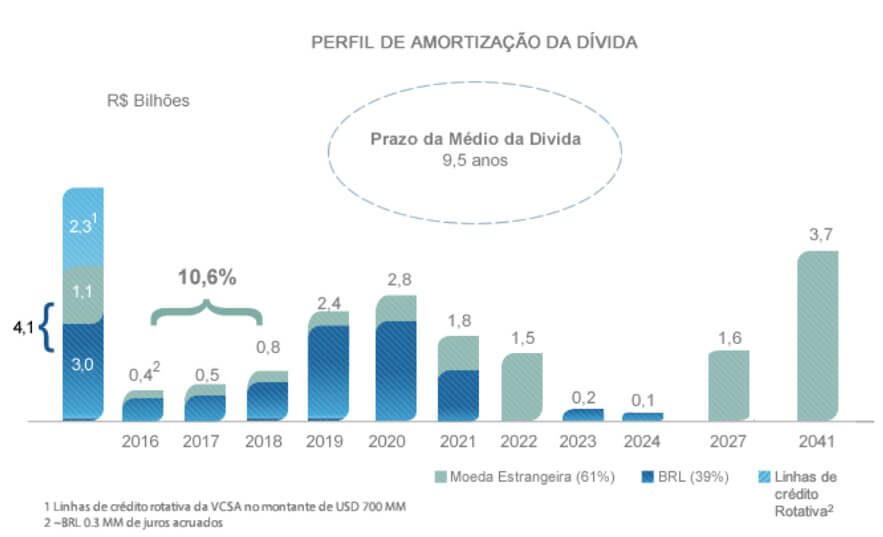

Este gráfico foi publicado no site da Votorantim Cimentos no dia 19/12/16:

Podemos observar que ele possuía cerca de R$ 4,1 bilhões em caixa (somando recursos em dólar e em real). Esse caixa era suficiente para honrar com as dívidas até o final de 2019.

Isso é uma qualidade que gostamos de ver, afinal, a empresa não tem necessidade de captação e, mesmo se o mercado estiver em crise, ela tem bastante tempo para organizar uma emissão ou rolagem.

Além disso, a empresa teria três anos para se recuperar de uma eventual redução da demanda, crise no setor ou crise econômica.

Por outro lado, o formulário de referência de 2016 da empresa Light (LIGT3) apresentou o seguinte cronograma de vencimento de dívidas, com um caixa de cerca de R$ 500 milhões:

Podemos perceber que em 2016 temos o vencimento de R$ 1,5 bilhão em dívida, o que seria impagável apenas com o caixa disponível da empresa.

Nesse caso, a empresa terá que emitir dívidas mais longas para rolar a atual (o que é o mais comum), aumentar seu fluxo de caixa das operações ou simplesmente não terá como pagar a dívida.

Devemos evitar empresas nessa situação, a não ser que sua capacidade de rolagem seja muito boa e a um custo barato.

Se a necessidade de rolagem acontece em um período de crise, com o mercado mais fechado para novas emissões, a empresa pode correr sérios riscos de calote.

Lembrando que eu não estou fazendo nenhuma inferência a respeito dessas empresas em questão. Com esses gráficos, estou apenas exemplificando tipos de balanços diferentes.

Dívida Líquida e Ebitda

Outro índice muito analisado é a razão entre a Dívida Líquida (dívida descontada do que a empresa tem em caixa) sobre o Ebitda (que é a receita antes do pagamento de juros, imposto e depreciação).

Essa medida não funciona para medir alavancagem de bancos (ver Índice de Basileia abaixo).

Quanto maior for a dívida da empresa, pior é sua capacidade de honrar essa dívida. Mas quanto maior for a receita, maior é a capacidade de pagamento sem que haja comprometimento de sua liquidez.

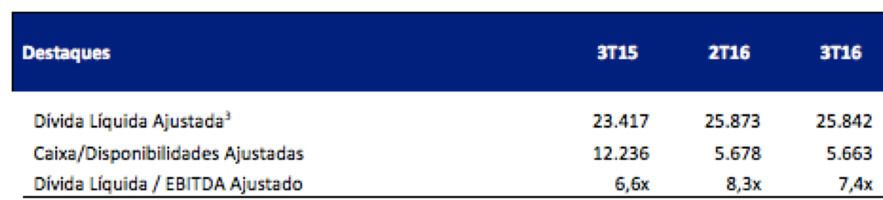

Repare na tabela retirada do balanço do terceiro trimestre da CSN (CSNA3).

Podemos ver que no terceiro trimestre de 2015 (3T15), a empresa tinha uma Dívida Líquida/Ebitda de 6,6 vezes e passou no segundo trimestre de 2016 (2T16) para 8,3 vezes e no terceiro (3T16) para 7,4 vezes, todas muito altas.

Se a dívida ficar muito grande em relação à sua receita, a capacidade de pagamento será comprometida.

O quanto é razoável ter de dívida vai variar de setor para setor e de país para país. Afinal, países com taxas de juros menores permitem que empresas se alavanquem mais, sem comprometer sua capacidade de pagamento.

No Brasil, atualmente, gostamos de ver esse índice abaixo de 3 vezes. Mas essa é uma média e depende do setor e da taxa de juro do período.

Quanto maior os juros, menor deve ser a DL/E.

Enquanto isso, a empresa Alupar (ALUP11) por exemplo, mostrou queda da alavancagem e de 2015 para 2016 reduziu seu índice para baixo de 2,5. Isso é bem positivo na análise de crédito.

Procurar empresas com baixa alavancagem ou que estão em processo de desalavancagem é um bom indicador para a análise de crédito.

ROE (Return on Equity)

O ROE, embora não seja um índice de crédito em si, é um dos que considero mais importantes.

Esse indicador mede o retorno que a empresa dá (Lucro Líquido) sobre o seu Patrimônio. Ou seja, investindo o patrimônio, quanto eu terei de retorno?

O retorno de uma empresa deveria ser acima do CDI, uma vez que essa é a alternativa de retorno sem risco para um investimento qualquer.

Se uma empresa rende abaixo do CDI, significa que o investidor não tem incentivos para se manter naquele projeto, afinal, poderia estar ganhando CDI em outro lugar.

Se o ROE é negativo, então, ainda pior. Por mais que os índices atuais da empresa estejam positivos, o prejuízo anual gerado acabará por destruir os bons índices ao longo do tempo.

A empresa tem que ser rentável. Isso é uma precondição para ela conseguir se financiar a taxas baratas, manter bons índices de endividamento e ser sustentável no longo prazo.

Eu tenho muita relutância em investir em títulos de empresas pouco rentáveis. Mesmo que elas tenham um caixa alto e alavancagem baixa.

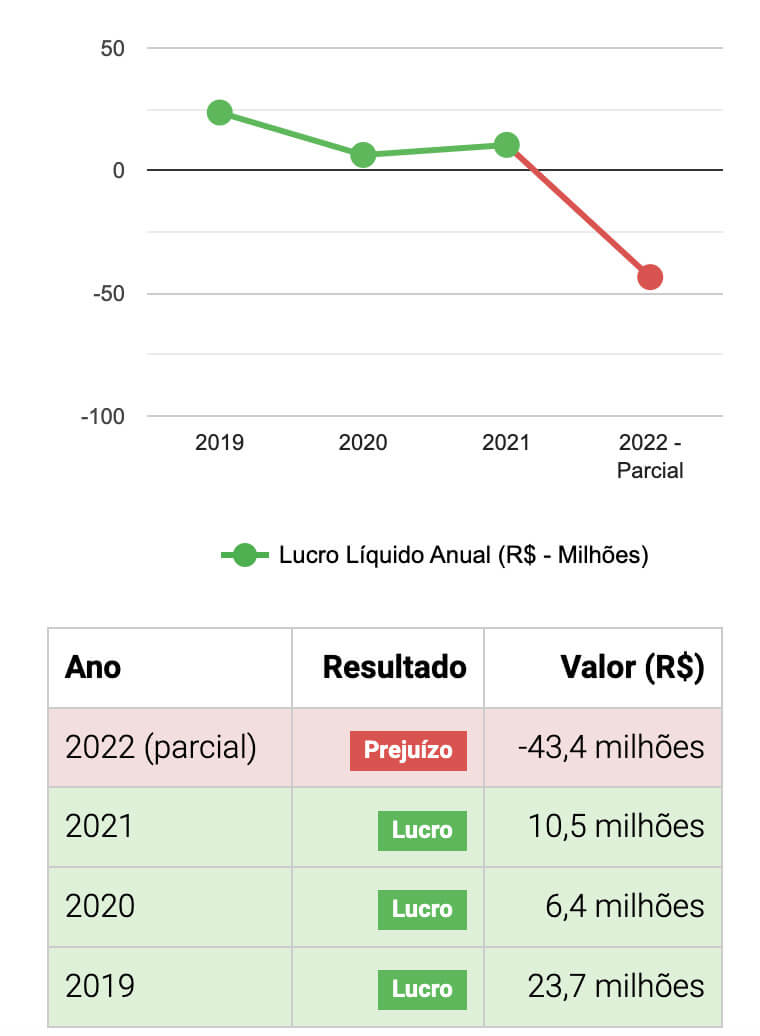

Este era o histórico de lucro da Portocred, que foi liquidada pelo Banco Central (BC), nos últimos anos:

Índice de Basileia

O Índice de Basileia é só para a análise de Bancos e mostra o quanto eles possuem de capital próprio em relação ao seu ativo.

É uma medida de alavancagem, mas que leva em consideração o fato de o crédito ser também um ativo para o banco.

O BC atualmente não permite que um banco tenha Basileia menor que 10,5%, ou seja, o banco pode emprestar até 9 vezes o valor do seu capital e reservas (ponderado pelo risco do empréstimo).

Se o capital cair abaixo desse valor (10,5%), o banco é obrigado a fazer uma capitalização ou decretar falência.

Por isso, geralmente, são preferíveis bancos com espaço de Basileia para que, mesmo com um resultado negativo, o banco não acabe por ter necessidade de capitalização.

O Paraná Banco é conhecido por ter alta Basileia, chegou ao terceiro trimestre de 2022 com 22%.

A BRK Financeira, por sua vez, reportou Basileia de 0,5% antes da liquidação pelo BC, bem abaixo do mínimo necessário para evitar a liquidação (em torno de 10,5%).

Carteira D-H

Por fim, o Índice D-H também funciona apenas para bancos e mostra a qualidade da carteira de empréstimos.

A carteira dos bancos é ranqueada de acordo com a qualidade dos devedores.

Empréstimos de bons pagadores são ranqueados como A e quanto pior é a qualidade do devedor, mais ele cai no alfabeto indo para B, C, D, E, F, G e H.

As classificações incluem regras do BC a respeito de dias em atraso e afins.

Quanto pior a qualidade de crédito de uma carteira, ou seja, quanto maior o percentual da carteira D-H na carteira total, maior é a probabilidade de inadimplência daquela carteira e maior será o gasto com PDD, prejudicando seu lucro.

Bancos focados em empréstimos consignados costumam ter um percentual menor de carteira D-H, por outro lado, cobram menos spread dos seus devedores.

Já os bancos que fazem crédito rotativo de cartão de crédito costumam ter alta D-H, por outro lado, os spreads são maiores.

É preciso que o banco seja remunerado pelos altos riscos incorridos, então olhar a D-H sozinha não faz sentido, mas sim olhá-la em um contexto de sustentabilidade do negócio.

Como eu falei inicialmente, a ideia não é me estender muito no assunto, pois daria um livro, mas sim dar um panorama do que olhamos na análise de crédito de uma empresa.

Se você se deparar com uma empresa ou um banco que foi recomendado a você, conseguirá, com esses índices, fugir de grandes "furadas".

Espero que tenha gostado.