Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

Suzano (SA:SUZB3) apresentou um resultado bem satisfatório, mesmo com tantas adversidades em um único trimestre, a companhia conseguiu entregar um resultado em linha e com boa geração de caixa.

Papelada da boa!

O primeiro trimestre de 2022 foi novamente marcado por significativas restrições logísticas nas cadeias globais e baixa disponibilidade de celulose de mercado, o que impulsionou os preços ao longo do período.

Neste contexto, a Companhia manteve sua consistência na geração de caixa, ainda que a apreciação cambial, a continuidade da elevação dos preços das commodities e as paradas programadas de manutenção tenham impactado o EBITDA em relação ao trimestre anterior.

No segmento do papel, o EBITDA foi recorde para um primeiro trimestre, impulsionado pelo mercado aquecido em todos os segmentos, a despeito da elevação dos custos. Vale ressaltar que, O Projeto Cerrado seguiu ao longo do trimestre seu cronograma físico e financeiro conforme planejado, mantendo as expectativas de capex e início das operações conforme já divulgadas ao mercado.

De acordo com a companhia, o planejamento seguiu normalmente, com investimentos em infraestrutura e industriais chegando a 10%, de acordo com o desembolso financeiro. O projeto geral, não inclui nenhum risco importante para seja concluída no segundo semestre de 2024.

Desempenho operacional

No segmento de celulose, o primeiro trimestre foi marcado por fundamentos positivos do mercado. No lado da demanda, a Europa e a América do Norte seguem na esteira da sólida performance dos principais segmentos com recuperação na demanda de Tissue e maior demanda interna de papéis de Imprimir e Escrever, Especiais e para Embalagens, suportados por uma menor oferta de papéis importados para estas regiões, resultantes da persistente crise logística e restrição de fluxos internacionais.

Além disso, os preços de papel e embalagens seguem em tendência de alta em todos os segmentos. Na China, o trimestre transcorreu com um ritmo de produção firme de papéis de Imprimir e Escrever (sazonalmente mais forte) e papéis para Embalagens, mesmo durante o período de ano novo chinês, e uma recuperação da produção de Tissue em março, acompanhados por aumentos de preços em todos os segmentos de papel.

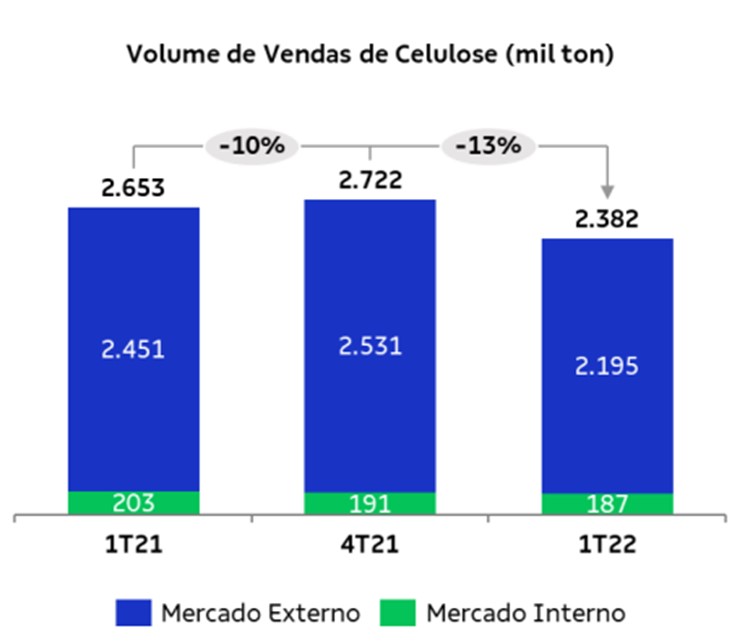

Neste contexto, as vendas de celulosa da companhia totalizaram 2.382 mil toneladas, uma queda de 10% frente ao 1T21, devido a um estoque menor e uma parada na produção para manutenção.

Fonte: Press Release Suzano 1T22

O preço líquido em USD de celulose foi de US$ 641/t, representando um aumento de 23% frente ao mesmo período anterior. Esse preço um pouco maior, ajudou equalizar o volume menor, o que fez com que a Receita Líquida de celulose crescesse 5% vs 1T21 e encerrasse em R$ 7,98 bilhões.

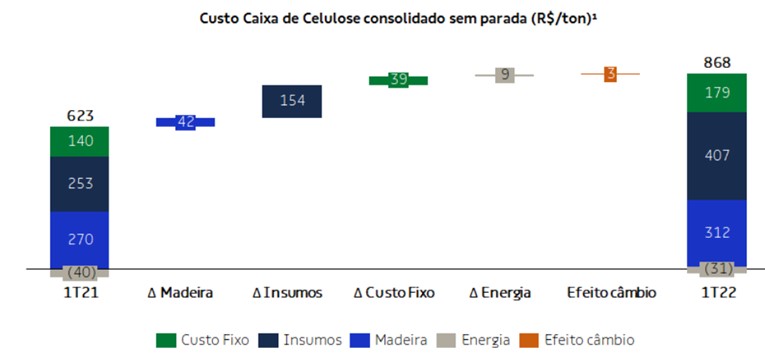

O custo de caixa sem paradas no 1T22 ficou em R$ 868/t, aumento de 39% frente ao 1T21. Isso se deve a um maior custo de insumos (principalmente de químicos, como a soda caustica, dióxido de cloro, ácido sulfúrico e metanol), impacto do brent sobre energéticos, elevação do custo fixo (devido a um custo maior com materiais e serviços), além do menor resultado com utilidades devido ao menor volume exportado, paradas programadas de manutenção e um preço menor realizado.

Fonte: Press Release Suzano 1T22

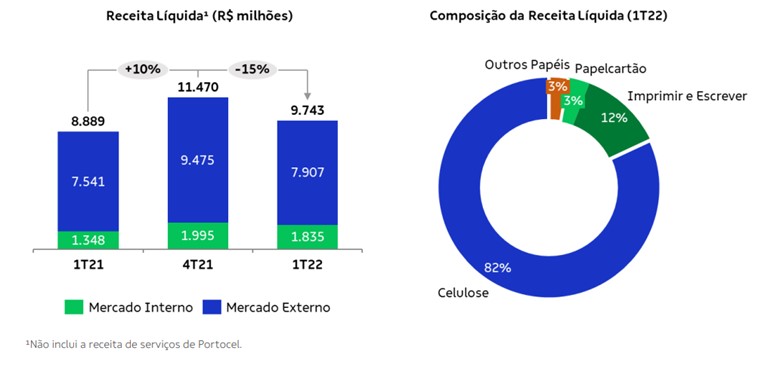

A Receita total da companhia ficou em R$ 9,74 bilhões, alta de 10% frente ao mesmo período anterior. Sendo que 81% da receita total foi gerada no mercado externo e 82% vieram do segmento de celulose.

Fonte: Press Release Suzano 1T22

O CPV (Custo do Produto Vendido), ficou em R$ 5,4 bilhões, 12% a mais no YoY. Ele também se deu devido a um maior custo de produção e por conta das paradas programadas. Do lado do das despesas de vendas, a companhia apresentou uma despesa de venda base caixa com queda de 3% em relação ao 1T21.

Fonte: Press Release Suzano 1T22

Isso é explicado devido a um volume menor de vendas (-9%) e pela valorização do BRL Médio vs o USD (+4%) no período. Outro ponto positivo que reforça a gestão mais eficiente da companhia, é o SG&A ter caído 13% em relação ao 1T21.

Fonte: Press Release Suzano 1T22

Muito em função, principalmente de menores gastos com remuneração variável, parcialmente compensados por maiores gastos com manutenção e serviços de terceiros. Na análise por tonelada, a redução de 4% é justificada pelos mesmos fatores.

Dessa forma, a companhia conseguiu entregar um EBITDA R$ 5,1 bilhões, mais em linha com o esperado e com leve crescimento de 5% frente ao 1T21. O maior preço médio líquido de celulose em dólar (+23%) e o maior preço de papel (+26%), ajudaram a compensar o leve aumento no CPV base caixa/t, a valorização do BRL e o menor volume vendido.

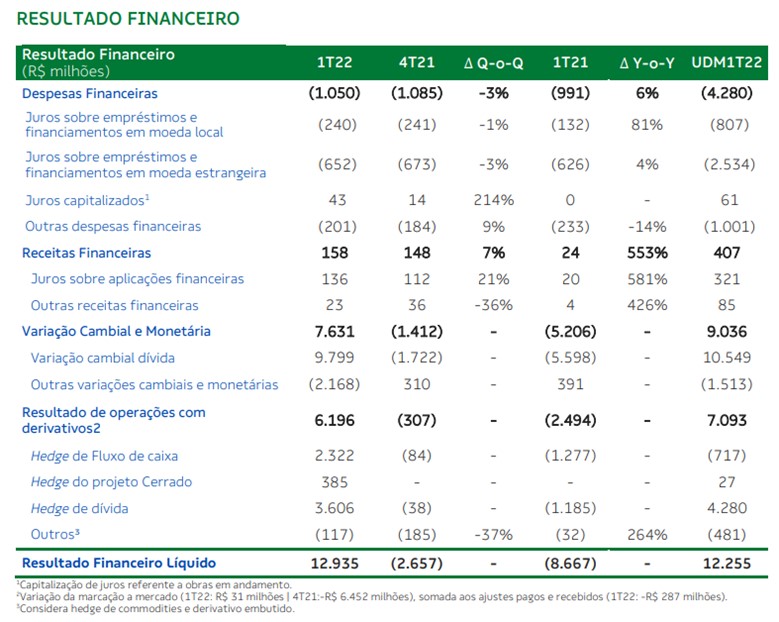

Chegando no Resultado Financeiro, aqui a companhia deu um “show”, mas foi somente um efeito contábil. Vamos entender melhor. As Despesas Financeiras ficaram praticamente em linha com o esperado e em linha com o mesmo período anterior.

Fonte: Press Release Suzano 1T22

Receitas Financeiras aumentaram mais de 500% frente ao 1T21, mas não foi a linha que ajudou bastante no resultado financeiro total. Foi em variação cambial e operações com derivativos.

Do lado da linha de Variação Cambial, o que acontece é que como a Suzano tem a maior parte da dívida atrelada ao dólar, quando se tem uma valorização do BRL (+15%) frente ao USD de fechamento, gera um impacto positivo dentro dessa linha.

Se o BRL tivesse desvalorizado, como nos outros períodos anteriores, a gente teria visto um número negativo nessa linha. Porém, vale destacar que esse efeito é não caixa e é apenas um efeito contábil.

Já do lado da linha de Operações com Derivativos, ele ficou positivo em R$ 6,2 bilhões, em função da valorização cambial sobre as operações de hedge de dívida e fluxo de caixa, bem como as curvas de Pré, Cupom e Libor.

Turma, vale destacar aqui também, que o impacto da valorização do BRL sobre a carteira de derivativos só vai ter efeito caixa nos respectivos vencimentos. Dessa forma, a companhia registrou um Lucro Líquido de R$ 10,3 bilhões, contra um lucro de R$ 2,8 bilhões no 1T21.

A variação em relação ao 4T21 e ao 1T21 é explicada pela variação positiva no resultado financeiro, por sua vez decorrente do impacto positivo da variação cambial sobre a dívida e da marcação a mercado das operações com derivativos, em oposição aos dois períodos de comparação.

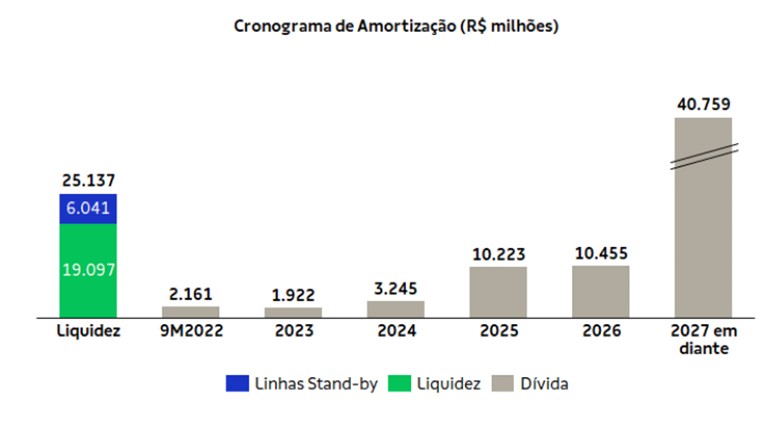

Por fim, a companhia continua com uma boa gestão de dívida e uma forte geração de caixa. O nível de alavancagem ficou em 2,4x em dólar e 2,1x em BRL. Ambos os patamares que eu considero saudável. Além disso, 97% da dívida está no longo prazo, começando a ter um peso mais relevante somente em 2025.

Fonte: Press Release Suzano 1T22

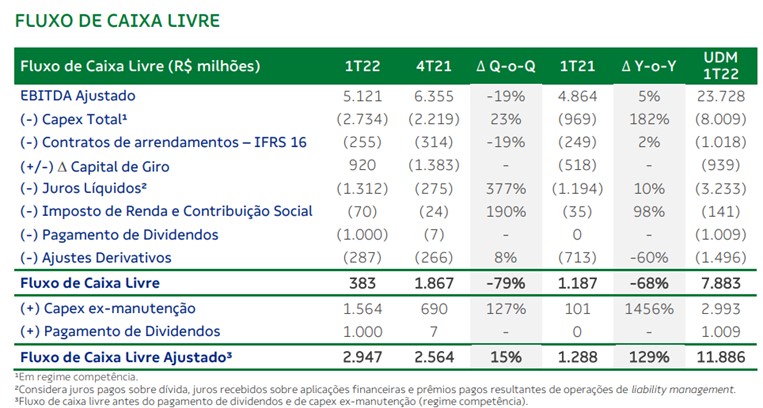

Finalizando com o Fluxo de Caixa Livre, ela gerou R$ 2,9 bilhões em FCF, om 17% de yield anualizado (ajudado pela liberação de working capital). Considerando que esse é o “low point” do começo do ano e com o preço esperados do Pulp em níveis mais altos (expectativa é de US$ 700/t durante o ano), é de se esperar um yield ainda maior por parte da companhia.

Fonte: Press Release Suzano 1T22

CONCLUSÃO E VALUATION

Suzano continua sendo um case muito interessante. O Pulp aumentou (+40%) no período e a ação contínua ali (-13% YTD). A companhia fez o dever de casa e tem um cenário de pouca oferta (apesar de todas as adversidades) que é positivo para ela.

Entregou um forte FCF (17% anualizado), pagamento de dividendos e agora recompra de ações. Capex em expansão, Cerrado segue como planejado em meio a toda essa tempestade, resultado foi bom com celulose em $610/t (contra Pulp acima de US$ 800/t).

Foram 5 paradas importantes neste último trimestre e não é uma operação simples, e você ainda tem uma curva de aprendizado para retomar os níveis que ela estava operando antes (sendo que 5 dessas plantas eram de custos importantes).

No próximo trimestre, são menos paradas e ela não é a única do setor a fazer isso. A companhia comenta que não vê problema de entregas dos volumes no segundo trimestre.

No mais, a companhia segue negociando a 4,6x ev/ebitda para 2022 (isso considerando um desconto no Pulp dentro do modelo). A expectativa é que o Pulp continue acima de US$ 700/t pelo resto do ano, mas mesmo que volta para a região de US$ 600/t, a companhia tem margem para continuar entregando resultado sólidos.

Sendo assim, eu considero que o fair value da companhia deveria ser em torno de R$ 82-85.