Brasil abre 129.775 vagas formais de trabalho em julho, pior desempenho para o mês em 5 anos

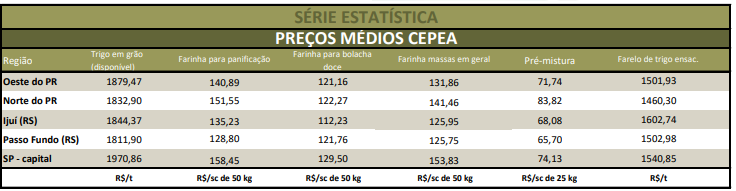

Os agentes do mercado internacional de trigo estiveram apreensivos em março, devido às restrições das exportações do cereal pela Ucrânia e pela Rússia. Nos portos ucranianos, as atividades estão paralisadas desde o início do conflito, e o plantio da próxima safra no país pode ser prejudicado e/ou impossibilitado. Com isso, as cotações do trigo nas bolsas de futuros norte-americanas atingiram patamares recordes no último mês. Na Argentina, os preços também tiveram reações expressivas. Nos Estados Unidos, considerando-se as médias de fevereiro e de março, o primeiro vencimento do Soft Red Winter da Bolsa de Chicago (CME Group) se valorizou 39,6%, a US$ 11,2477/bushel (US$ 413,28/t). Na Bolsa de Kansas, o contrato de mesmo vencimento do trigo Hard Winter avançou 31,8%, a US$ 10,9882/bushel (US$ 403,75/t). No Brasil, as negociações ocorreram apenas quando agentes tinham maior necessidade de compra, tendo em vista os elevados preços internos. As médias estaduais de março atingiram as máximas nominais históricas da série do Cepea, iniciada em 2004. Esse cenário, por sua vez, pode levar produtores a aumentarem a área destinada ao cereal no País, mas o alto custo de produção pode limitar esse avanço. Em março, o preço médio do trigo no mercado disponível do Rio Grande do Sul foi de R$ 1.825,97/tonelada, altas de 13,9% frente ao de fevereiro/22 e de 25,6% em relação ao de março/21. Em Santa Catarina, a média mensal fechou a R$ 1.856,09/t, avanços de 11,7% frente a fevereiro e de 21,5% em um ano. No Paraná, a média foi de R$ 1.859,83/t, elevações de 8,7% frente à de fevereiro e de 22,2% na comparação com a de março/21. Em São Paulo, a média mensal fechou a R$ 1.893,36/t, aumentos de 5,8% no mês e de 21,4% em um ano.

BALANÇA COMERCIAL – De acordo com dados preliminares da Secex, nos 22 dias úteis de março, foram exportadas 800,80 mil toneladas de trigo, o segundo maior volume mensal desde 1996. O volume embarcado entre agosto/21 e março/22 somou 2,85 milhões de toneladas. As importações de trigo, por sua vez, somaram 527,70 mil toneladas em março, contra 611,45 mil toneladas em mar/21. Em relação ao preço de importação, a média de março/22 foi de US$ 302,3/t FOB origem, 16,1% acima da registrada no mesmo mês de 2021 (US$ 260,3/t).

SAFRAS – No relatório de março, a Conab reajustou positivamente as estimativas de importação para o período entre agosto/21 e julho/22, para 7 milhões de toneladas. Do lado da demanda, a estimativa de consumo interno é de 12,55 milhões de toneladas, 5,5% maior que a da temporada anterior. As estimativas de exportação foram atualizadas para 2,1 milhões de toneladas pela Conab, ainda sob influência da maior aceitação externa do grão de menor PH. Se essa estimativa se concretizar, o volume embarcado pelo Brasil entre ago/21 e jul/22 será 2,5 vezes maior que as exportações do período anterior, ou seja, um crescimento de 155%. Em relação à nova temporada 2022/23, que será iniciada em agosto, as previsões são de produção de 7,87 milhões de toneladas de trigo, alta de 2,6% em comparação à safra anterior. Esse volume somado às importações, previstas em 6,5 milhões de toneladas, e aos estoques iniciais, resultariam em uma disponibilidade interna de 14,55 milhões de toneladas. Com o consumo previsto em 12,75 milhões de toneladas (+1,6% frente à temporada anterior) e as exportações, em um milhão de toneladas, os estoques finais, em julho/23, subiriam para 806 mil toneladas. Em termos mundiais, o USDA, aumentou em 0,3% a estimativa de produção global da safra 2021/22 de trigo frente aos dados divulgados em fevereiro, que, por sua vez, eram 0,3% superiores ao volume produzido na temporada 2020/21. Os estoques mundiais devem totalizar 281,5 milhões de toneladas, queda de 3% no comparativo com a safra 2020/21. Em relação às exportações globais da safra 2021/22, o USDA prevê volume de 204,8 milhões de toneladas transacionadas, 1,7% inferior ao relatório passado, justificado pela redução das exportações da Rússia e da Ucrânia. A Rússia deve exportar 32 milhões de toneladas, 3 milhões de toneladas a menos que o volume previsto no relatório anterior, e a Ucrânia deve embarcar 20 milhões de toneladas, 4 milhões a menos, no mesmo comparativo.

DERIVADOS – As cotações dos derivados apresentaram elevações expressivas em março, influenciadas pelo aumento dos preços da matéria-prima e pelas incertezas quanto ao futuro do mercado. Entretanto, colaboradores do Cepea afirmam que essas altas prejudicaram a liquidez das negociações. Em março, as valorizações foram de 13,9% para o farelo a granel e de 9,3% para o produto ensacado. De fevereiro para março, os preços médios das farinhas subiram, 9,8% para bolacha salgada, 6,9% para massas frescas, 6,6% para bolacha doce, 6,6% para massa em geral, 6,6% para panificação, 6,2% para pré-mistura e 4,6% para integral.