Wall Street dispara com comentários de Trump sobre a China e Broadcom sobe

Por que os resultados pioraram? |

|

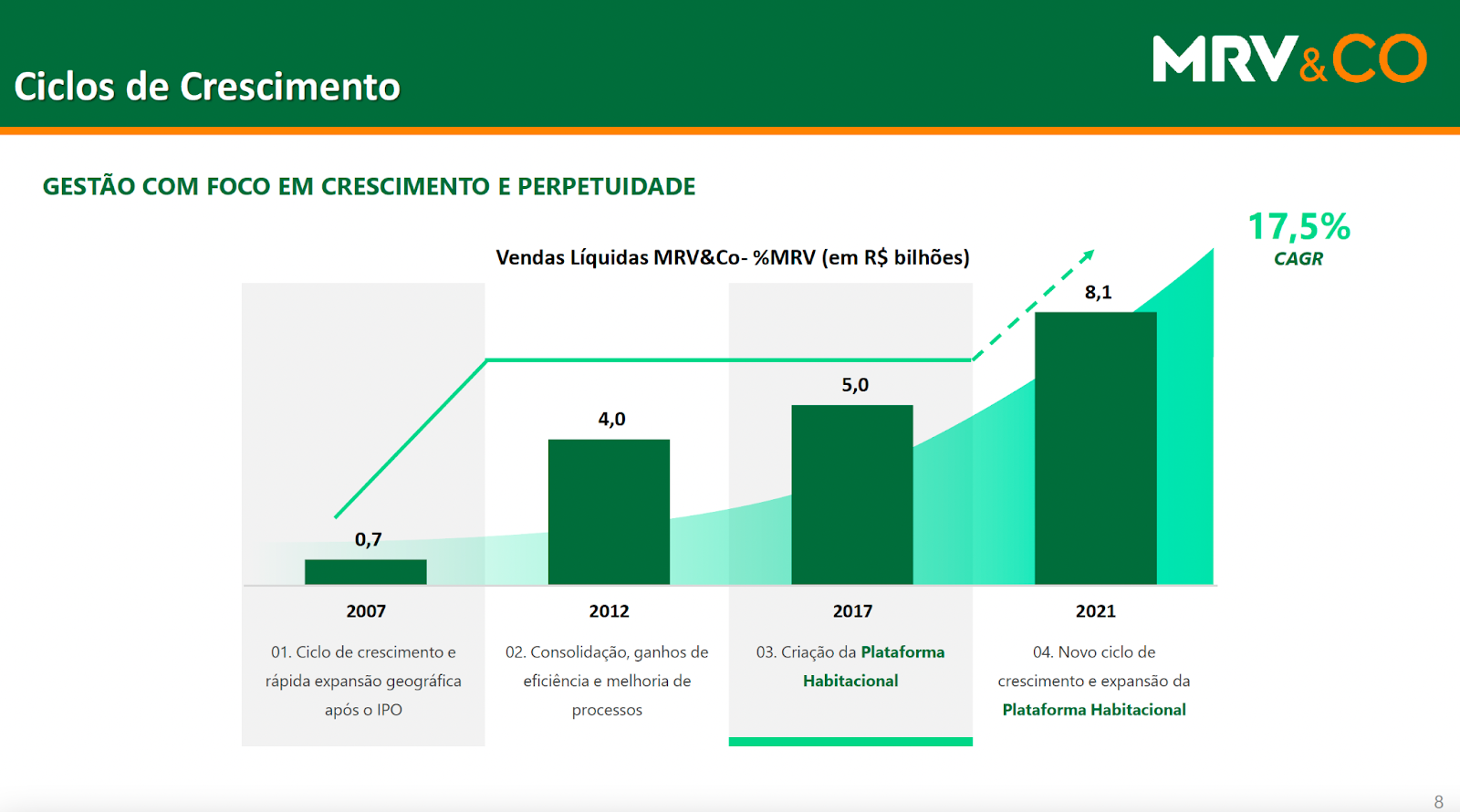

Ciclos de crescimento. Fonte: MRV.

|

|

A MRV (MRVE3 (BVMF:MRVE3)) é a maior empresa de construção das Américas, possui 42 anos de história e está presente em mais de 160 cidades brasileiras. Desde o seu IPO, em 2007, foi capaz de entregar um expressivo crescimento, que foi acompanhado por ganhos de eficiência e rentabilidade. Nos últimos anos, a companhia deu início à criação da sua plataforma habitacional, em que passou a investir em outros segmentos de atuação além do Casa Verde e Amarela (antigo Minha Casa Minha Vida). Com atuação no CVA, a companhia alcançou e se estabilizou no patamar de 40 mil unidades lançadas por ano, que com uma sólida margem bruta histórica de 32%, gera caixa suficiente para financiar a expansão. |

|

Plataforma Habitacional. Fonte: MRV.

|

|

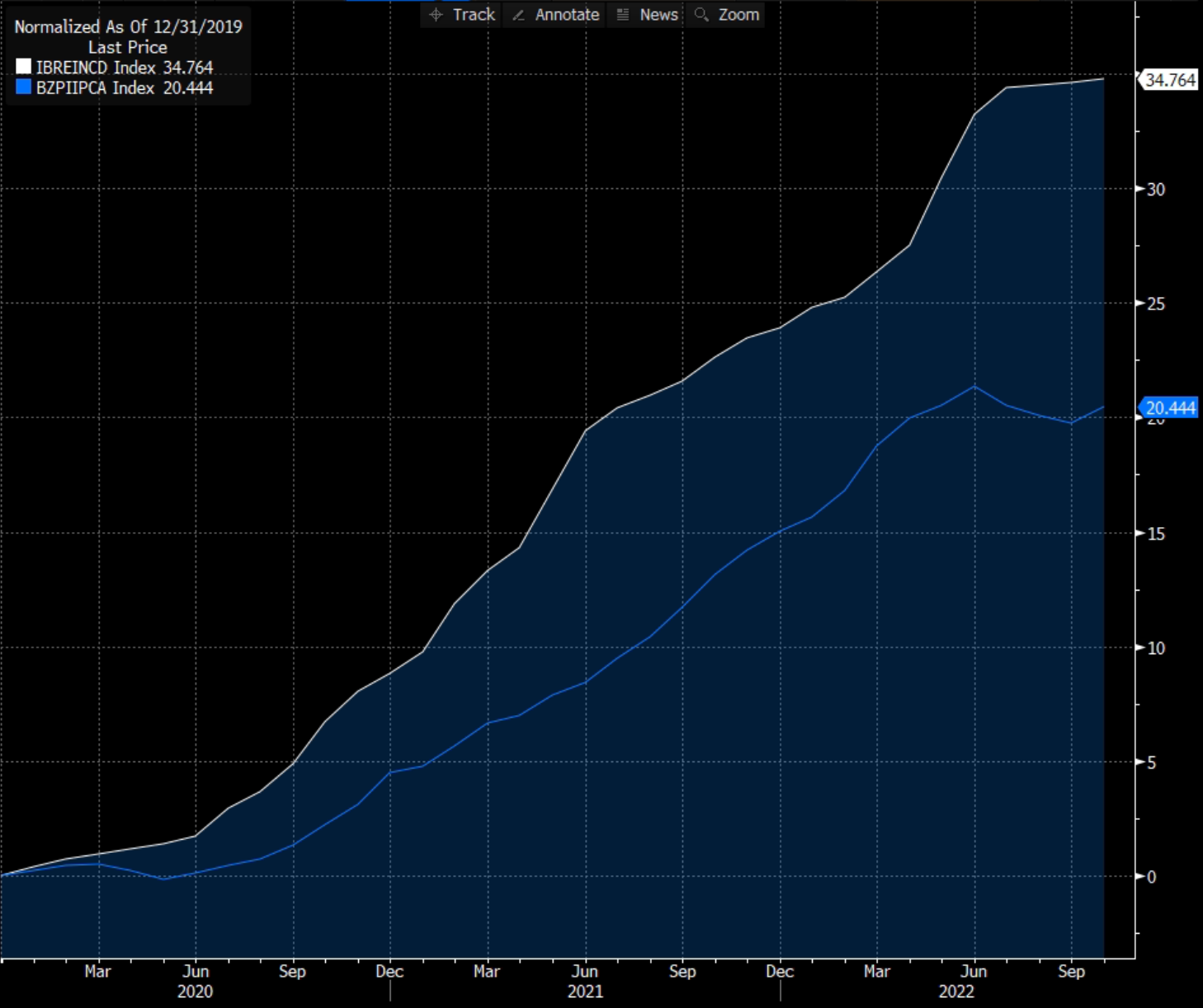

O plano da companhia é de mais do que dobrar seus lançamentos anuais com mais 15 mil unidades/ano no segmento de média renda (logo acima do CVA), 15 mil na Urba (loteamentos), 12 mil na Resia e 5 mil na Luggo, empresas que constroem imóveis para locação e posteriormente vendem os empreendimentos para investidores nos EUA e no Brasil, respectivamente. Contudo, em 2020, veio a pandemia. Todos os índices de inflação foram afetados, mas o INCC, que mede aumento dos custos da construção, subiu de maneira ainda mais acentuada. |

|

INCC e IPCA. Fonte: Bloomberg.

|

|

Para MRV, a intensa e repentina alta do INCC é um grande problema. Como a companhia repassa os financiamentos dos imóveis para Caixa logo após vender, esses valores não são reajustados de nenhuma forma e, com o preço dos insumos muito acima do orçado, as margens são diretamente pressionadas para baixo. As safras de imóveis de 2020, que absorveram toda essa inflação e estão entregando uma margem bruta de apenas 18% (-14 p.p. em relação à média histórica), estão passando pelos resultados da companhia neste ano, uma vez que no setor imobiliário os resultados são reconhecidos à medida que as obras evoluem. Para completar o pacote, os elevados investimentos nos outros segmentos de atuação são uma excelente sinalização (de crescimento futuro), entretanto, no contexto atual, ajudaram a pressionar o caixa e consequentemente o endividamento da companhia. No 3T22, a receita da MRV caiu -6%, o Ebitda -91%, o Lucro -99% e a queima de caixa superou R$ -1,2 bilhão. |

Por que os resultados vão melhorar?Os resultados contábeis das incorporadoras são muito mais uma foto do passado do que do presente, já que os empreendimentos demoram de 1 a 2 anos para transitar completamente pela DRE. Dessa forma, para entender o que a MRV vai entregar no futuro, precisamos olhar para o que a companhia está vendendo agora. E a situação atual já é muito melhor. Foram aprovadas 4 importantes alterações nas regras do CVA, sendo que 3 já foram implementadas (ajuste no teto das faixas de renda dos grupos 2 e 3, um incremento do subsídio concedido às famílias elegíveis e a expansão do prazo máximo de financiamento de 30 para 35 anos). Além disso, a última mudança será implementada ainda neste ano (utilização dos 8% de FGTS depositados mensalmente para complementar o pagamento das parcelas mensais). Com ajuda das mudanças que já foram implementadas no CVA, a MRV já conseguiu subir +19% seu preço médio neste ano e a margem bruta das novas vendas já está em 28% (+9 p.p. no ano). Após a implementação da última alteração no CVA ("FGTS consignado"), a MRV espera chegar em ~30% no 4T22 e voltar para a sua margem histórica de 32% no ano que vem. Na última divulgação de resultados, os executivos apontaram que o foco agora será a geração de caixa e a desalavancagem da companhia. Para tal, a MRV vai retomar o tamanho da operação de incorporação brasileira ao antigo patamar de 40 mil unidades ano (20,9 mil no 9M22), recompondo sua margem bruta e voltando a gerar caixa. Apesar do delay natural do DRE, a companhia acredita que retornará para ~25% de margem bruta em meados do ano que vem, patamar que torna a operação geradora de caixa novamente (novas vendas acima desse patamar nos últimos 4 meses). No curto prazo, a companhia vai abrir mão do crescimento e focar em sua saúde financeira, para então voltar a ter fôlego para acelerar o crescimento. Até que isso aconteça, a MRV não realizará novos aportes na Resia nem aportes relevantes na Urba. O crescimento das subsidiárias será suportado por suas próprias operações, a Urba tem um modelo de negócio que já não demanda muito capital e a Resia, que teve seu crescimento acelerado devido às condições favoráveis nos EUA, chegou a um patamar relevante e consegue se sustentar; na Luggo, há uma dependência maior do balanço da MRV, mas ela já possui todo o seu portfólio vendido até 2024 e pelo menos isso vai crescer. Vale a pena comprar MRVE3? |

|

MVRE3 e IBOV. Fonte: Bloomberg

|

|

A ação da companhia está caindo -58% nos últimos anos, MRVE3 até chegou a subir 79% nos primeiros meses do segundo semestre, no entanto, com as prévias do 3T22 mostrando o que viria no resultado, voltou a cair. Negociando atualmente a baixos 9,5x lucros e apenas 0,67x o valor do seu patrimônio líquido, MRVE3 é um investimento com assimetria bastante favorável. O pior já passou; apenas com a estabilização do INCC e as elevações de preço que a companhia está implementando por conta das mudanças aprovadas no CVA, a perspectiva já é positiva. Adicionalmente, na virada do ano, teremos um novo governo, que provavelmente vai transformar o CVA em MCMV novamente e já deu algumas sinalizações de que pode incrementar o programa, principalmente nas faixas mais baixas. Como todo investimento possui seus riscos, vale destacar que as sinalizações também indicam para um gasto público em excesso, o que pode fazer com que a inflação e o dólar voltem a subir com mais intensidade. O juro também pode voltar a subir, mas como o juro do programa é subsidiado, o impacto não é direto. Um abraço |