Paralisação do governo dos EUA começa em meio a divisão partidária em Washington

Introdução e contexto de mercado

A Aker BP ASA (OSE:AKRBP) apresentou seus resultados do segundo trimestre de 2025 em 15 de julho, revelando um período desafiador marcado por menor produção, custos mais altos e uma virada para prejuízo líquido. A produtora norueguesa de petróleo e gás, cujas ações fecharam em 266 NOK em 14 de julho, enfatizou sua estratégia de crescimento de longo prazo apesar dos contratempos trimestrais. A empresa manteve seu dividendo em US$ 0,63 por ação, destacando seu compromisso com os retornos aos acionistas mesmo durante períodos de pressão financeira.

Destaques do desempenho trimestral

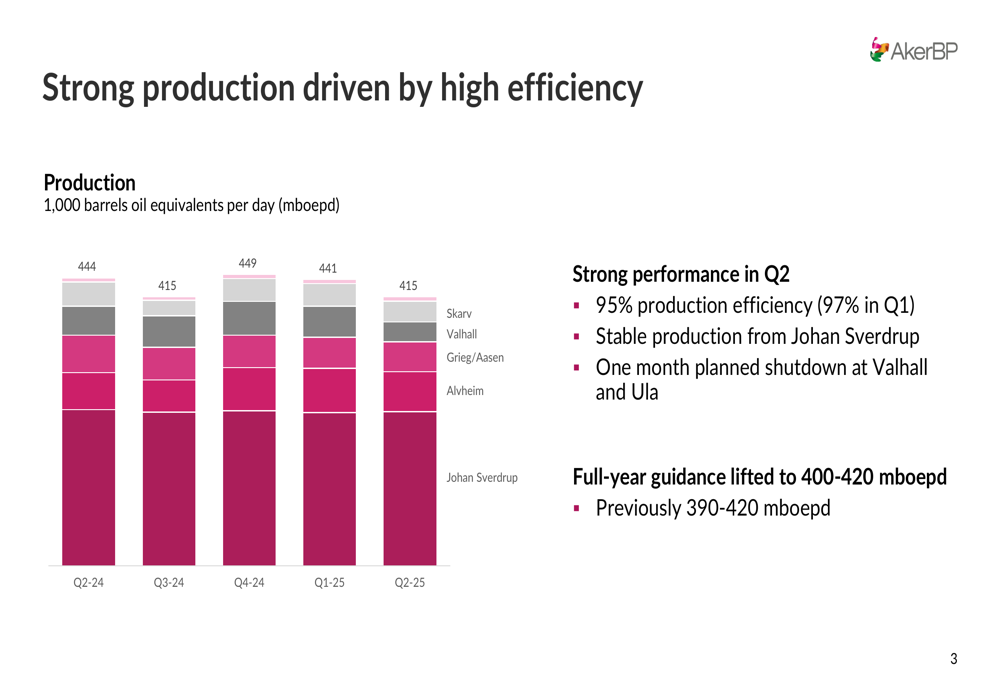

A Aker BP reportou uma produção de 415.000 barris de óleo equivalente por dia (mboepd) no 2º tri de 2025, abaixo dos 441.000 mboepd do trimestre anterior. A empresa alcançou 95% de eficiência de produção, ligeiramente abaixo dos 97% registrados no 1º tri. Apesar do declínio trimestral, a Aker BP elevou sua projeção de produção anual para 400-420 mboepd, acima da faixa anterior de 390-420 mboepd, refletindo confiança em suas capacidades operacionais.

Como mostrado no gráfico a seguir da produção trimestral por campo, a empresa manteve uma produção relativamente estável ao longo do último ano, com Johan Sverdrup continuando a ser o maior contribuinte:

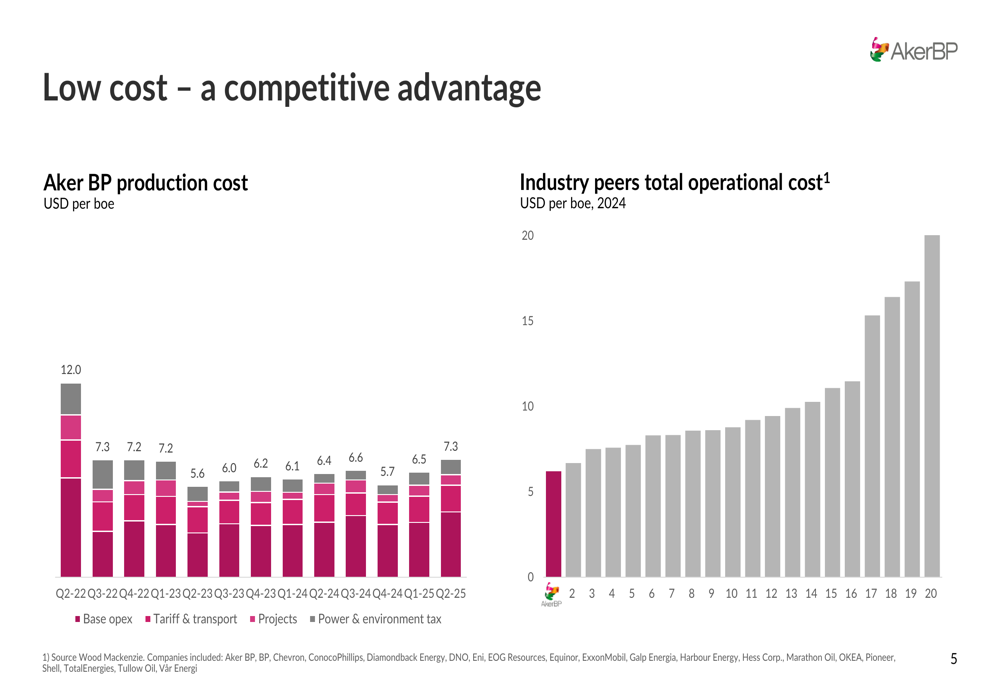

Os custos de produção aumentaram para US$ 7,3 por barril de óleo equivalente (boe) no 2º tri, contra US$ 6,5 no 1º tri, embora a empresa continue a se posicionar como líder em custos entre seus pares do setor. Esta vantagem competitiva é ilustrada no seguinte gráfico comparativo:

A Aker BP também destacou seu desempenho ambiental, mantendo sua posição como líder global em produção de petróleo e gás com baixas emissões, com uma intensidade de emissão de 2,8 kg CO2e por boe no 1º tri de 2025.

Análise financeira detalhada

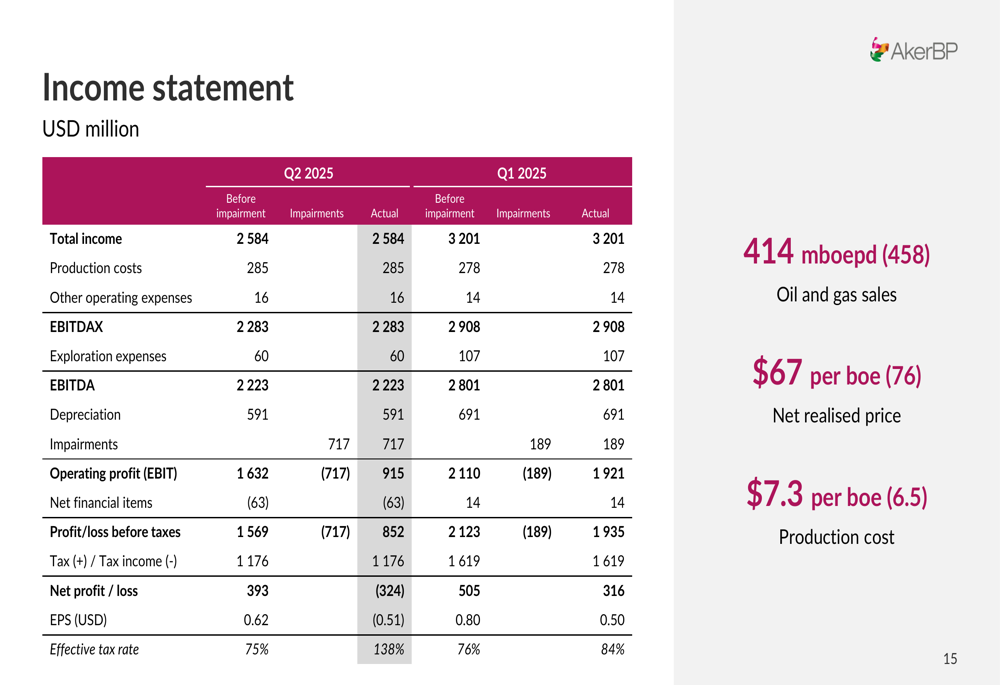

O segundo trimestre trouxe desafios financeiros significativos para a Aker BP. A empresa registrou um prejuízo líquido de US$ 324 milhões, contra um lucro de US$ 316 milhões no 1º tri, resultando em um lucro por ação de -US$ 0,51 em comparação com US$ 0,50 no trimestre anterior. A receita total diminuiu para US$ 2,58 bilhões, ante US$ 3,20 bilhões no 1º tri, principalmente devido a menores volumes de produção e preços realizados.

A demonstração de resultados a seguir detalha o desempenho financeiro para o 2º tri de 2025:

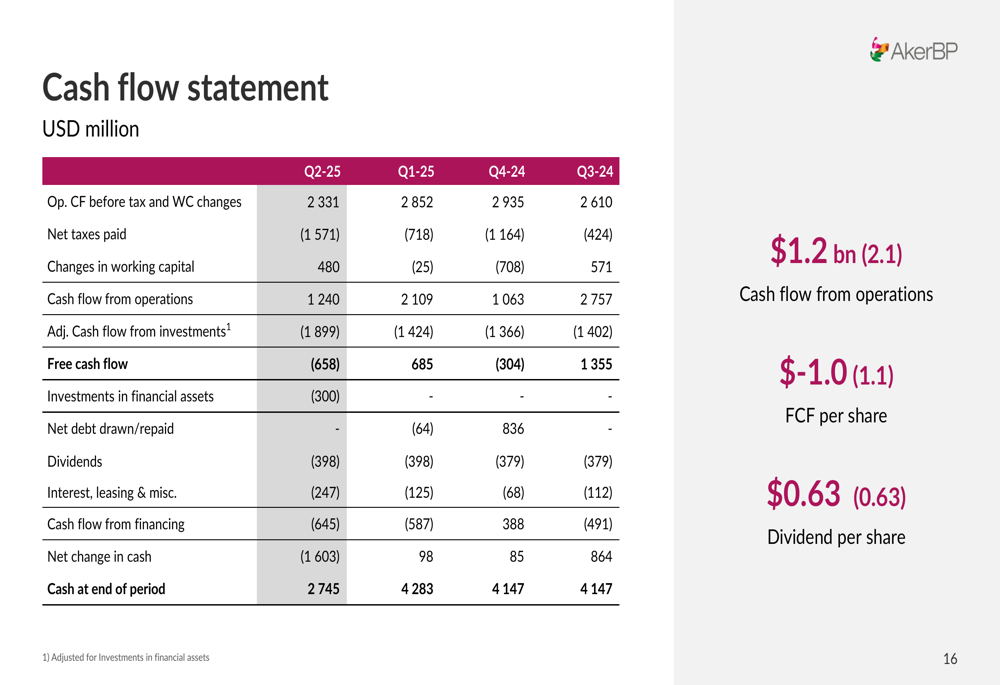

O fluxo de caixa operacional diminuiu para US$ 1,24 bilhão, ante US$ 2,11 bilhões no 1º tri, enquanto o fluxo de caixa livre tornou-se negativo em -US$ 658 milhões, em comparação com US$ 685 milhões no trimestre anterior. Esta deterioração é refletida na demonstração de fluxo de caixa:

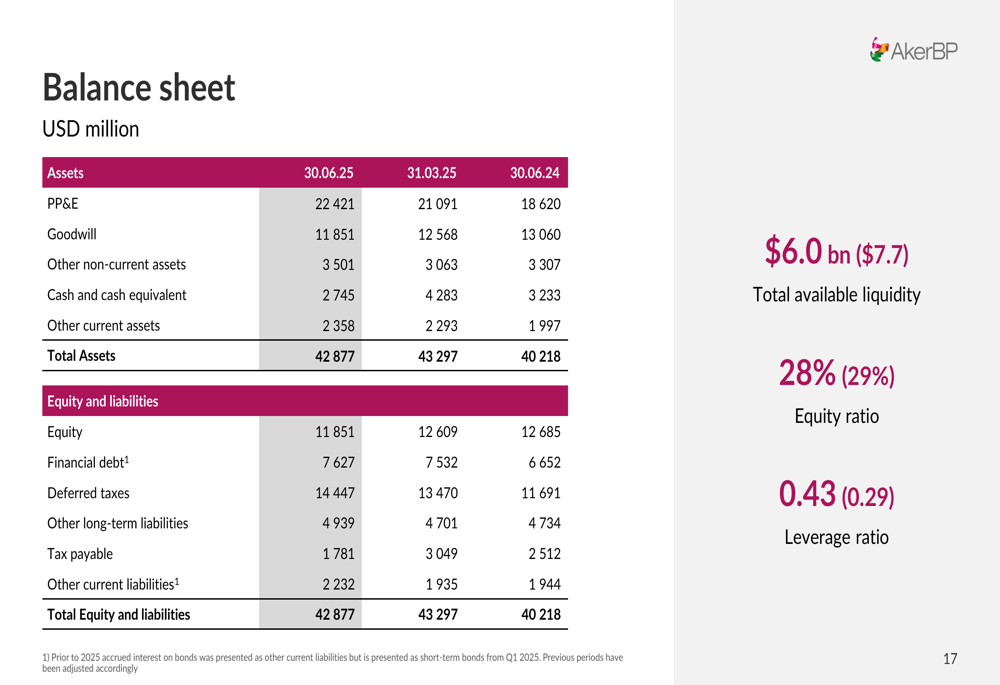

Apesar desses desafios, a Aker BP manteve seu dividendo trimestral em US$ 0,63 por ação, consistente com sua estratégia de proporcionar retornos resilientes aos acionistas. O balanço da empresa mostrou uma liquidez total disponível de US$ 6,0 bilhões, abaixo dos US$ 7,7 bilhões no 1º tri, e seu índice de alavancagem aumentou para 0,43, ante 0,29.

Iniciativas estratégicas e desenvolvimento de campos

A Aker BP continua a avançar em seus projetos de desenvolvimento de campos, que são centrais para sua estratégia de crescimento de longo prazo. A empresa aprovou o desenvolvimento de East Frigg no 2º tri e relatou uma nova descoberta de petróleo no poço Omega Alfa em andamento em Yggdrasil, com recursos estimados de 20-40 milhões de barris de óleo equivalente (mmboe).

Além disso, a Fase 3 de Johan Sverdrup foi aprovada no 2º tri, com início de operação planejado para o 4º tri de 2027. Esta fase inclui dois novos templates submarinos e oito poços adicionais, apoiando a continuidade da alta produção deste campo principal.

O slide a seguir ilustra os principais desenvolvimentos de campos da empresa que estão impulsionando o crescimento e a criação de valor:

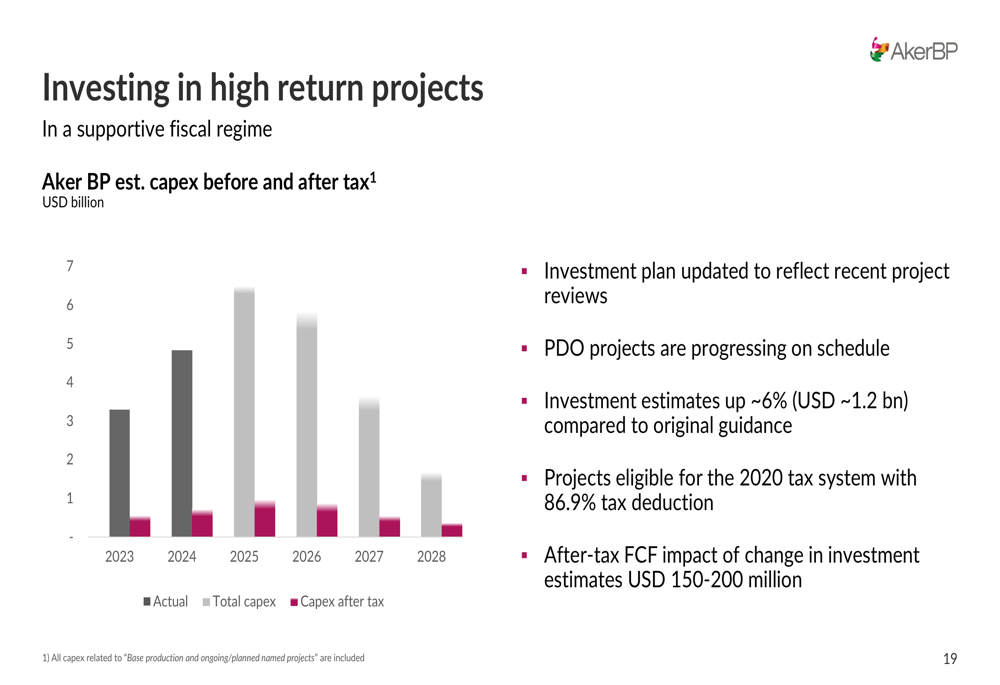

No entanto, a Aker BP revisou suas estimativas de investimento para cima em aproximadamente 6% (US$ 1,2 bilhão) em comparação com a orientação original, embora tenha observado que os projetos estão progredindo conforme o cronograma. A empresa enfatizou que esses projetos são elegíveis para o sistema fiscal de 2020 com dedução fiscal de 86,9%, limitando o impacto no fluxo de caixa livre após impostos a US$ 150-200 milhões.

Como mostrado no gráfico a seguir dos planos de despesas de capital, a Aker BP está investindo significativamente em projetos de alto retorno:

Perspectivas futuras

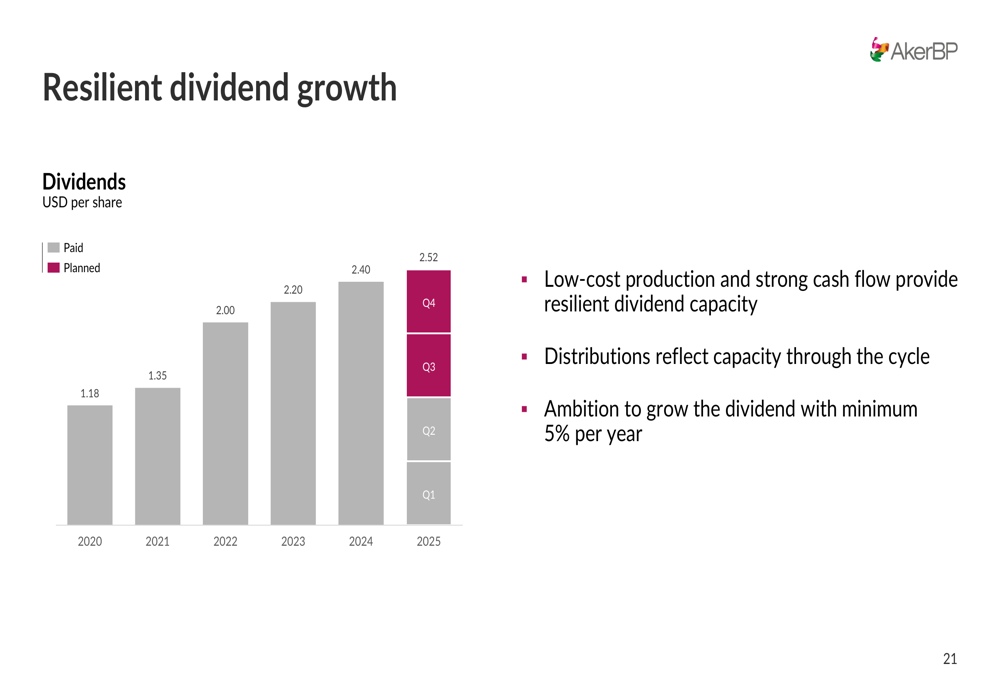

Olhando para o futuro, a Aker BP reafirmou sua estratégia de manter a produção acima de 500 mboepd até a década de 2030, através de uma combinação de otimização da produção base, projetos em andamento e planejados, e exploração. A empresa continua visando um crescimento de dividendos de pelo menos 5% ao ano, como ilustrado em seu histórico e projeções de dividendos:

Para o ano completo de 2025, a Aker BP atualizou suas orientações para refletir o desempenho operacional recente e revisões de projetos. A produção agora é esperada na faixa de 400-420 mboepd, com custos de produção de US$ 7-8 por boe. Os gastos de capital estão projetados em US$ 5,5-6,0 bilhões, com despesas de exploração de aproximadamente US$ 450 milhões.

Apesar dos contratempos trimestrais, a administração da Aker BP expressou confiança no plano de criação de valor de longo prazo da empresa, enfatizando sua base de produção de baixo custo, forte portfólio de projetos e compromisso com retornos aos acionistas através de crescimento sustentável de dividendos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: