Bitcoin sobe e volta a testar resistências em semana de tensões nos EUA

Introdução e contexto de mercado

A Antero Resources Corp (Nova York:AR) apresentou seus resultados do segundo trimestre de 2025 em 31 de julho de 2025, destacando melhorias financeiras significativas e posicionamento estratégico no mercado de gás natural. As ações da empresa responderam positivamente, subindo 2,54% para fechar em US$ 33,82, com ganhos adicionais de 1,15% nas negociações pré-mercado.

Este trimestre marca uma virada substancial em relação ao 1º tri de 2025, quando a Antero ficou abaixo das expectativas de lucros com LPA de US$ 0,66 contra previsões de US$ 0,77. A apresentação do 2º tri demonstra como a empresa aproveitou eficiências operacionais e posicionamento estratégico de mercado para melhorar seu desempenho financeiro.

Destaques do desempenho trimestral

A Antero Resources relatou uma melhora dramática em seus resultados financeiros em comparação com o mesmo período do ano passado. A empresa registrou lucro líquido de US$ 156,6 milhões no 2º tri de 2025, uma recuperação significativa em relação ao prejuízo de US$ 79,8 milhões registrado no 2º tri de 2024.

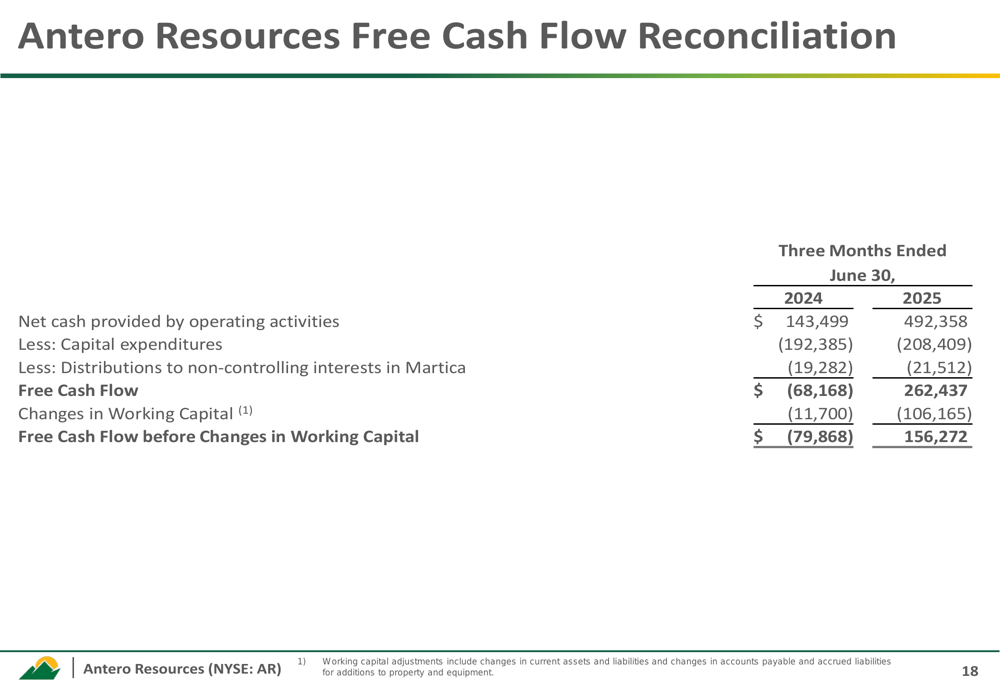

O fluxo de caixa livre mostrou uma notável reviravolta, atingindo US$ 262,4 milhões no 2º tri de 2025 em comparação com os negativos US$ 68,2 milhões no mesmo trimestre do ano anterior. Esta melhoria reflete tanto um desempenho operacional mais forte quanto condições de mercado mais favoráveis.

Como mostrado no seguinte gráfico de reconciliação do fluxo de caixa livre da empresa:

O EBITDAX ajustado mais que dobrou ano a ano, aumentando de US$ 151,4 milhões no 2º tri de 2024 para US$ 379,5 milhões no 2º tri de 2025, demonstrando a maior eficiência operacional da empresa e ambiente de preços melhorado.

Eficiências operacionais

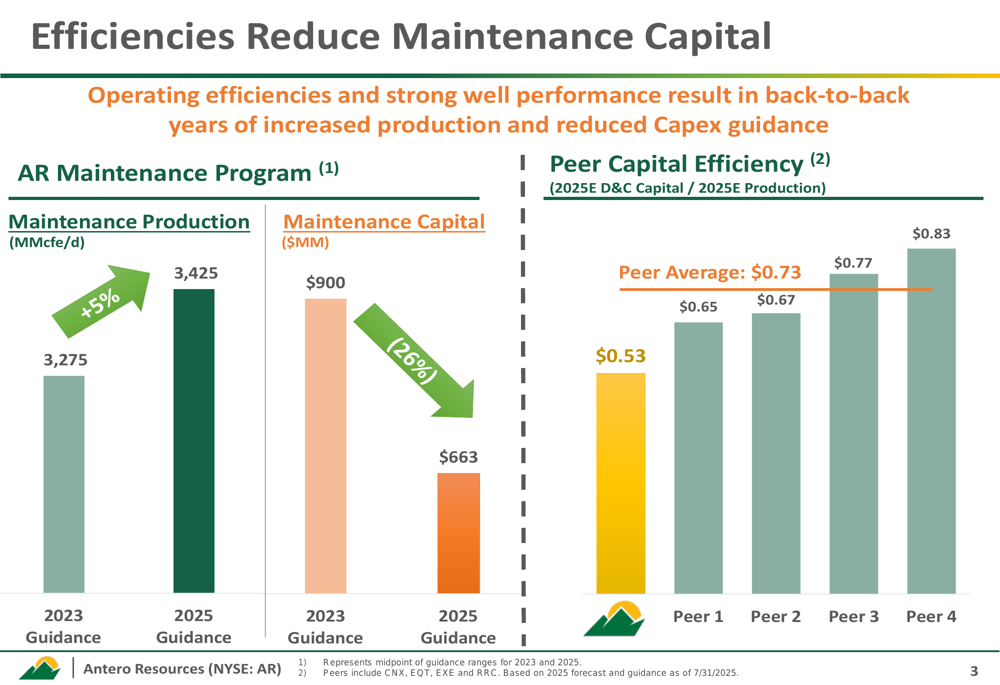

Um fator-chave para o desempenho melhorado da Antero tem sido seu foco em eficiências operacionais, que reduziram significativamente os requisitos de capital de manutenção enquanto aumentavam a produção.

A apresentação da empresa destaca como a produção de manutenção aumentou 5% da orientação de 2023 para a orientação de 2025, enquanto o capital de manutenção diminuiu 26% no mesmo período. Esta eficiência se traduz em uma métrica de eficiência de capital de US$ 0,53, substancialmente melhor que a média dos concorrentes de US$ 0,73.

Como ilustrado na seguinte comparação de métricas de eficiência:

Para 2025, a Antero forneceu orientação de 3,40-3,45 Bcfe/d em produção líquida, com despesas de capital de US$ 650-675 milhões para atividades de perfuração e conclusão. A empresa planeja operar com uma média de 2,0 sondas e 1,0-2,0 equipes de conclusão, perfurando 50-55 poços líquidos e completando 60-65 poços líquidos durante o ano.

Posicionamento estratégico para crescimento futuro

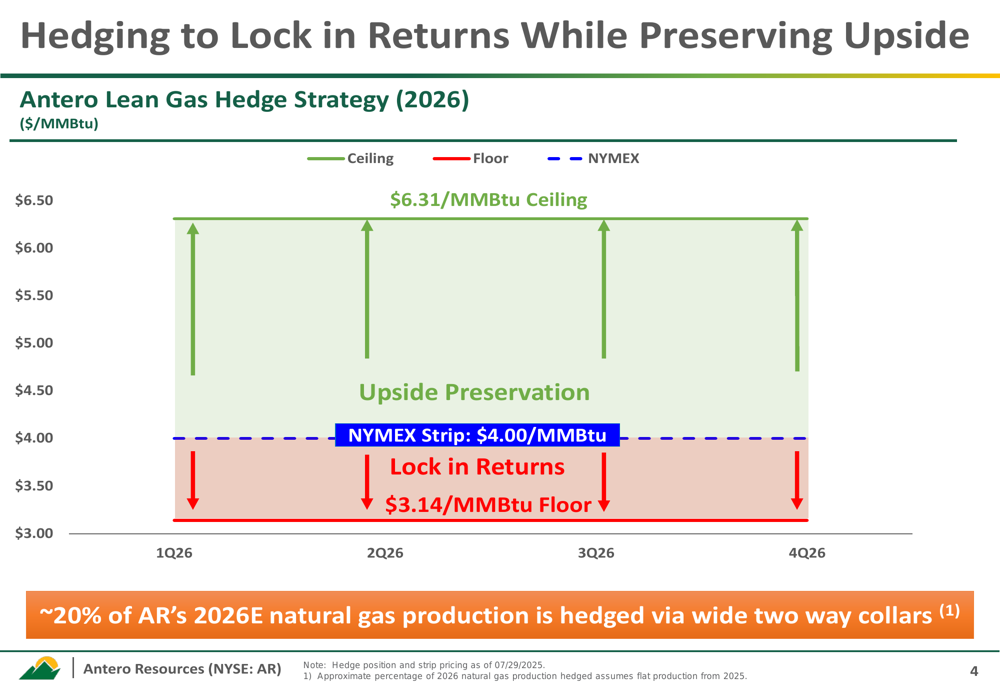

A Antero implementou uma abordagem estratégica de hedge para garantir retornos enquanto preserva o potencial de valorização. Aproximadamente 20% da produção de gás natural da empresa para 2026E está protegida via collars amplos de duas vias, com um teto de US$ 6,31/MMBtu e um piso de US$ 3,14/MMBtu, proporcionando proteção contra baixas enquanto permite participação significativa na alta.

A estratégia de hedge da empresa é visualizada neste gráfico:

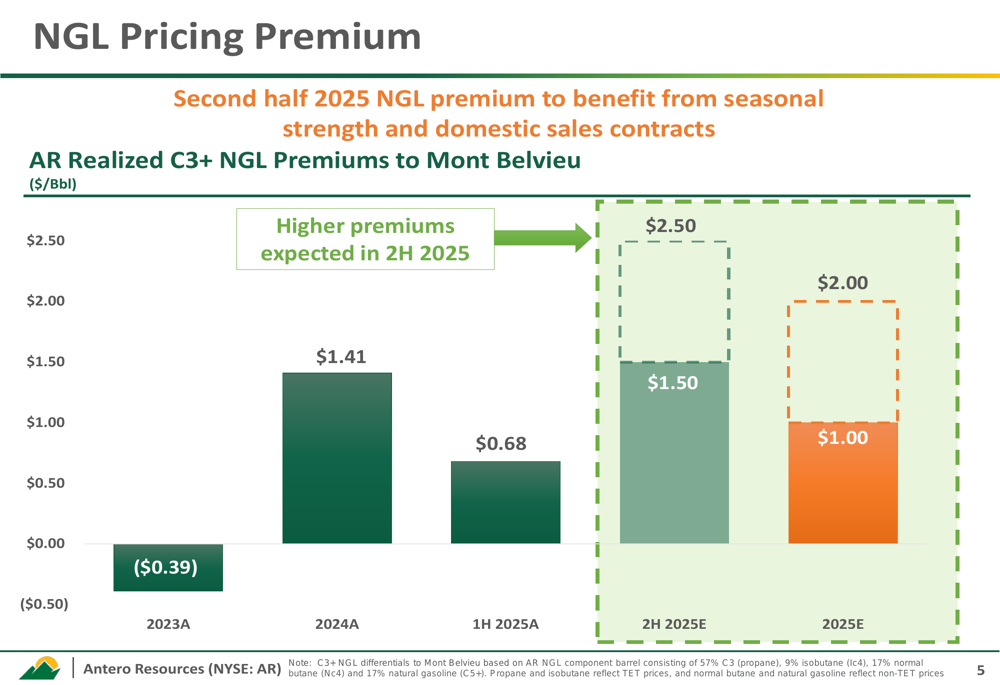

A Antero se posicionou para se beneficiar de preços premium de GNL, projetando um prêmio de US$ 1,00/Bbl sobre Mont Belvieu para 2025E, com prêmios mais altos esperados no segundo semestre de 2025 devido à força sazonal e contratos de vendas domésticas.

A empresa também destacou sua posição vantajosa em relação aos preços vinculados ao NYMEX, mostrando o melhor diferencial para NYMEX entre seu grupo de pares tanto para o 2º tri de 2025 quanto para a orientação do ano completo de 2025.

A Antero está estrategicamente posicionada para se beneficiar das próximas adições de capacidade de GNL, com 8 Bcf/d de nova capacidade esperada até o final de 2027. Isso está alinhado com declarações do CFO Mike Kennedy na teleconferência de resultados do 1º tri, onde ele observou: "Nunca vimos realmente uma configuração melhor do crescimento da demanda de gás natural nos próximos trimestres e anos versus oferta."

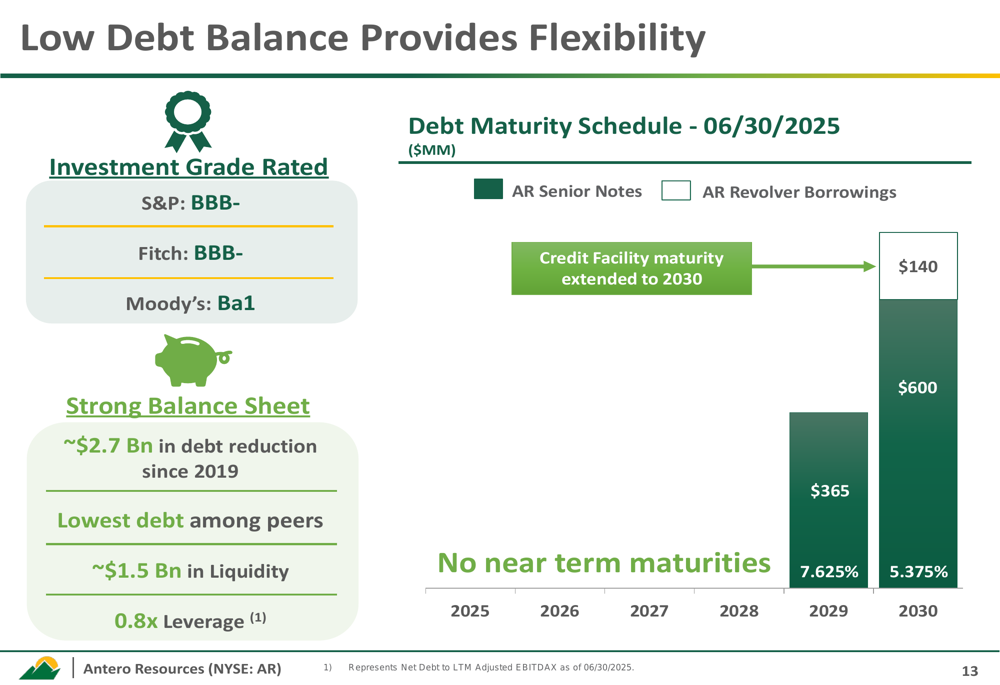

Fortalecimento do balanço e redução da dívida

A Antero continua a fortalecer seu balanço, reduzindo a dívida líquida para US$ 1,1 bilhão em 30 de junho de 2025, abaixo dos US$ 1,5 bilhão no final de 2024. Isso representa uma continuação da estratégia de redução de dívida de longo prazo da empresa, com aproximadamente US$ 2,7 bilhões em redução de dívida desde 2019.

A empresa mantém classificações de grau de investimento (S&P: BBB-, Fitch: BBB-, Moody’s: Ba1) e tem uma forte posição de liquidez de aproximadamente US$ 1,5 bilhão com um índice de alavancagem de 0,8x.

Como mostrado no seguinte cronograma de vencimento da dívida:

Esta redução de dívida está alinhada com declarações feitas durante a teleconferência de resultados do 1º tri, onde a empresa enfatizou sua abordagem equilibrada entre redução de dívida e recompra de ações. No 1º tri, a Antero reduziu a dívida em mais de US$ 200 milhões e recomprou US$ 92 milhões em ações, representando quase 1% das ações em circulação.

Declarações prospectivas

Olhando para o futuro, a Antero está bem posicionada para capitalizar o aumento da demanda regional de gás natural, particularmente de geração de energia e data centers. A empresa projeta aproximadamente 5,0 Bcf/d de aumento da demanda de energia de 2026 a 2030 e além.

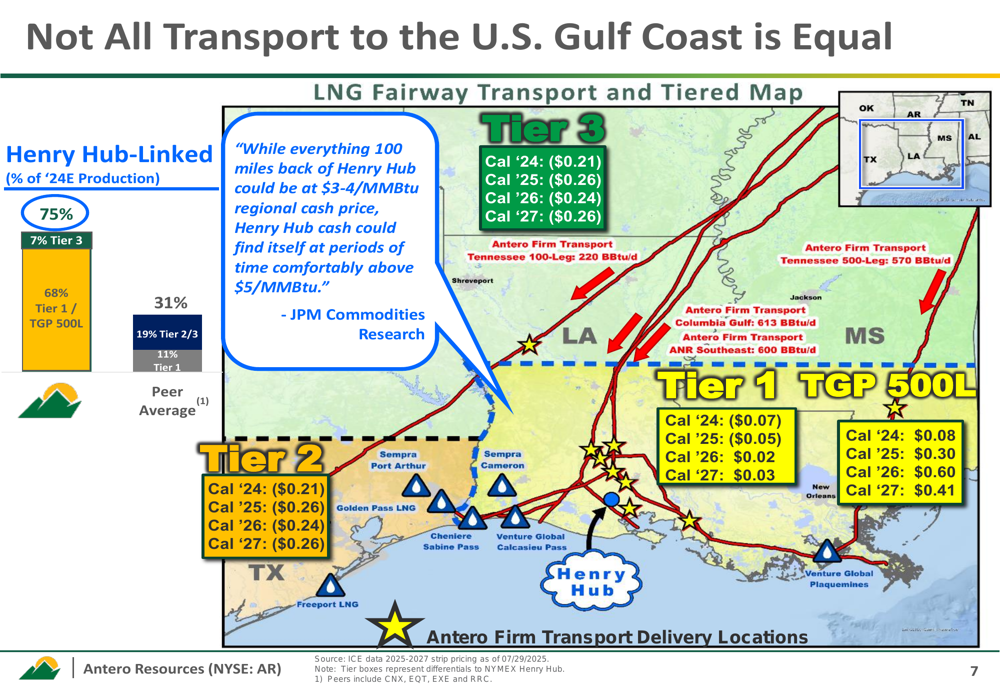

A infraestrutura de transporte da empresa proporciona uma vantagem competitiva, com 75% da produção de 2024E vinculada ao Henry Hub. O mapa de transporte em camadas da Antero mostra como seu posicionamento estratégico permite diferenciais de preços favoráveis em comparação com os concorrentes.

Espera-se que novas adições de capacidade de GNL e desenvolvimentos de infraestrutura de exportação apoiem preços mais fortes nos próximos anos. A nova capacidade de exportação de GLP da Costa do Golfo que entrará em operação no 3º tri de 2025 deverá aliviar as restrições de exportação, potencialmente fortalecendo os preços de referência do GNL.

Com suas eficiências operacionais, posicionamento estratégico de mercado e balanço fortalecido, a Antero Resources parece bem equipada para navegar pelos desafios do mercado enquanto capitaliza oportunidades emergentes no setor de gás natural.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: