Ibovespa avança com bom humor externo; Vale e varejistas sobem

Introdução e contexto de mercado

A Acerinox demonstrou resiliência no segundo trimestre de 2025, navegando por um cenário desafiador de conflitos geopolíticos, guerras tarifárias e pressões cambiais. A fabricante de aço inoxidável e ligas de alto desempenho relatou melhora nos resultados trimestrais apesar desses obstáculos, conforme detalhado em sua apresentação de resultados de 24 de julho de 2025.

A empresa enfrentou desafios externos significativos, incluindo aumento da pressão de importações na Europa, onde as importações de produtos planos aumentaram 75% até maio, e a contínua fraqueza na atividade manufatureira, com leituras do PMI de junho abaixo do limiar de expansão de 50 pontos tanto nos EUA (49,0) quanto na Europa (49,5).

Como mostrado na seguinte visão geral financeira abrangente:

Destaques do desempenho trimestral

A Acerinox reportou um EBITDA de €112 milhões no 2º tri 2025, representando uma melhora de 10% em relação ao 1º tri, apesar das fracas condições de mercado. No entanto, esse valor foi 10,4% menor que os €125 milhões reportados no 2º tri 2024. As vendas líquidas atingiram €1.507 milhões no 2º tri 2025, um aumento de 16% em relação ao mesmo período do ano anterior, enquanto as vendas do primeiro semestre totalizaram €3.058 milhões.

Os resultados da empresa foram impactados negativamente pela depreciação do dólar americano, que reduziu o EBITDA em aproximadamente €10 milhões no 2º tri e criou €76 milhões em diferenças de conversão. Um ajuste de estoque de €28 milhões afetou ainda mais o desempenho do trimestre.

Os dados financeiros detalhados revelam resultados mistos nos principais indicadores:

Notavelmente, a Acerinox reportou resultados negativos após impostos e minoritários de €28 milhões no 2º tri e €18 milhões no primeiro semestre de 2025, principalmente devido a uma redução fiscal não monetária de €48 milhões. Apesar desses desafios, a empresa manteve um fluxo de caixa operacional positivo de €48 milhões no 2º tri e €148 milhões no primeiro semestre, embora esses valores representem quedas em relação ao desempenho do ano anterior.

A dívida financeira líquida aumentou para €1.222 milhões, um aumento de €27 milhões em relação ao 1º tri 2025 e significativamente maior que os €191 milhões reportados no 2º tri 2024, refletindo tanto os desafios operacionais quanto os investimentos estratégicos.

Análise de desempenho por segmento

O segmento de aço inoxidável da Acerinox mostrou melhora no 2º tri apesar dos contínuos desafios de mercado. O EBITDA do segmento aumentou 20% em relação ao trimestre anterior, chegando a €78 milhões, embora tenha permanecido 15% abaixo dos €92 milhões alcançados no 2º tri 2024. A empresa citou a sólida contribuição de suas operações na North American Stainless (NAS), que ajudou a compensar a fraqueza do mercado europeu.

O slide a seguir detalha o desempenho do segmento de aço inoxidável:

Enquanto isso, o segmento de ligas de alto desempenho (HPA) experimentou um 2º tri mais fraco devido a volumes menores, particularmente nos setores de petróleo e gás e indústrias de processos químicos na Europa. O EBITDA do segmento diminuiu 8% em relação ao 1º tri para €34 milhões, embora o desempenho do primeiro semestre tenha permanecido 11% acima do ano anterior.

Como mostrado na análise detalhada do segmento HPA:

A recente aquisição da Haynes International está sendo integrada neste segmento, com a apresentação observando uma reversão de €3 milhões no ajuste do preço-justo do inventário da aquisição.

Iniciativas estratégicas e alocação de capital

A Acerinox está implementando várias iniciativas estratégicas para fortalecer sua posição de mercado em meio a incertezas contínuas. A empresa está investindo para aumentar a capacidade de produção em 20% em sua unidade NAS nos Estados Unidos e em 15% na VDM Metals para ligas de alto desempenho. Essas expansões se alinham com o foco da empresa na diversificação geográfica como proteção contra tensões comerciais e tendências de desglobalização.

A iniciativa de redução de custos "Beyond Excellence" da empresa alcançou €23 milhões em economias de EBITDA durante o primeiro semestre de 2025, representando 50% de sua meta anual e progresso em direção ao objetivo geral de €100 milhões em economias de 2024-2026. Essas economias vieram de múltiplas áreas, incluindo melhorias de eficiência (€6 milhões), aprimoramentos de produtividade (€7 milhões) e iniciativas centradas no cliente (€4 milhões).

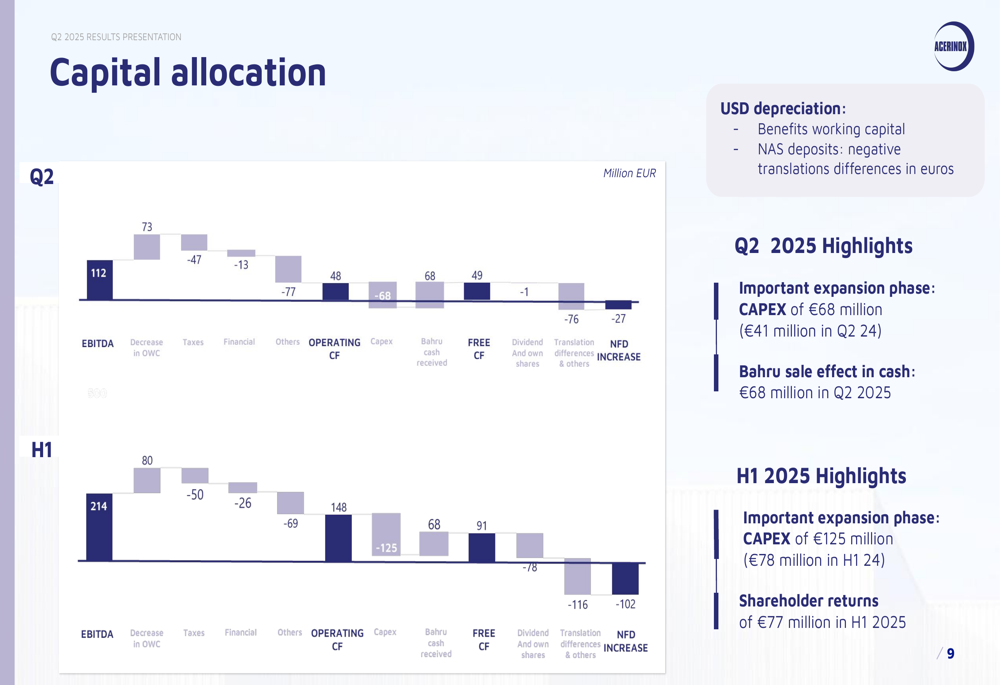

A alocação de capital no 2º tri e primeiro semestre de 2025 refletiu tanto os desafios operacionais quanto os investimentos estratégicos:

O CAPEX da empresa atingiu €68 milhões no 2º tri e €125 milhões no primeiro semestre, significativamente maior que o ano anterior, à medida que a Acerinox entrou no que descreveu como uma "importante fase de expansão". A venda das operações da Bahru contribuiu com €68 milhões em caixa durante o 2º tri, enquanto os retornos aos acionistas totalizaram €77 milhões no primeiro semestre de 2025.

Progresso em sustentabilidade

A Acerinox continua avançando em sua agenda de sustentabilidade, relatando progresso em direção às suas metas para 2030. A empresa alcançou uma melhoria de 8% nas métricas de segurança em relação ao ano fiscal de 2024, avançando em direção à sua meta de redução de 10% ano a ano na taxa de frequência de lesões com tempo perdido (LTIFR). Além disso, a Acerinox relatou uma redução de 25% na intensidade de emissões de gases de efeito estufa (Escopo 1 e 2) em comparação com o ano fiscal de 2021, progredindo em direção à sua meta de redução de 45,3% até 2030.

Um desenvolvimento-chave nos esforços de sustentabilidade da empresa é o lançamento do EcoACX®, um novo produto sustentável com 90% de conteúdo de material reciclado, 50% menos intensidade de CO₂ e 100% de uso de energia renovável na produção:

A empresa também destacou sua taxa de valorização de resíduos de 78%, trabalhando em direção a uma meta de 90% para 2030, e observou que as mulheres agora representam 14,53% de sua força de trabalho, aproximando-se de sua meta de diversidade de 15% para 2030.

Perspectivas e orientações

Olhando para o futuro, a Acerinox espera que o EBITDA do 3º tri 2025 esteja em linha com o desempenho do 2º tri, apesar da tradicional fraqueza sazonal no terceiro trimestre. A empresa enfatizou sua estratégia de "controlar o controlável" enquanto navega pelas incertezas macroeconômicas e de política comercial.

A administração delineou seis conclusões e pontos de perspectiva principais:

A Acerinox destacou sua força financeira como facilitadora de crescimento contínuo e remuneração aos acionistas, apesar dos desafios. A empresa observou que sua forte posição no mercado dos EUA ajuda a mitigar a exposição à fraqueza na Europa, enquanto reconhece uma carteira de pedidos fraca na Europa para ligas de alto desempenho, junto com uma melhoria gradual nos EUA.

O preço das ações da BME:ACX refletiu essas condições mistas, com as ações sendo negociadas a €11,75 em 14 de outubro de 2025, uma queda de 1,43% na sessão mais recente e bem abaixo de sua máxima de 52 semanas de €12,62, embora significativamente acima de sua mínima de 52 semanas de €8,30.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: