Capital Economics prevê queda do preço do petróleo para US$ 50 até o final de 2026

Resumo Executivo

A Jollibee Foods Corporation (JFC) reportou resultados financeiros robustos em sua apresentação de lucros do 2º tri 2025, com vendas totais aumentando 19,6% em comparação ao ano anterior, atingindo Php 114,5 bilhões. A receita da empresa cresceu 15,5% para Php 77,6 bilhões, enquanto o lucro líquido após impostos aumentou 5,6% para Php 3,2 bilhões.

O desempenho impressionante foi impulsionado pela forte expansão internacional, particularmente na região da Europa, Oriente Médio, África e Ásia (EMEAA), que registrou crescimento de 20,2% nas vendas totais. O segmento de Café e Chá, que agora representa mais de 52% da presença global da JFC, entregou resultados excepcionais com um aumento de 76,8% no EBITDA.

A JFC manteve sua forte posição no mercado das Filipinas enquanto continua ganhando força nos mercados internacionais, com a marca principal Jollibee superando competidores globais em métricas de crescimento de receita.

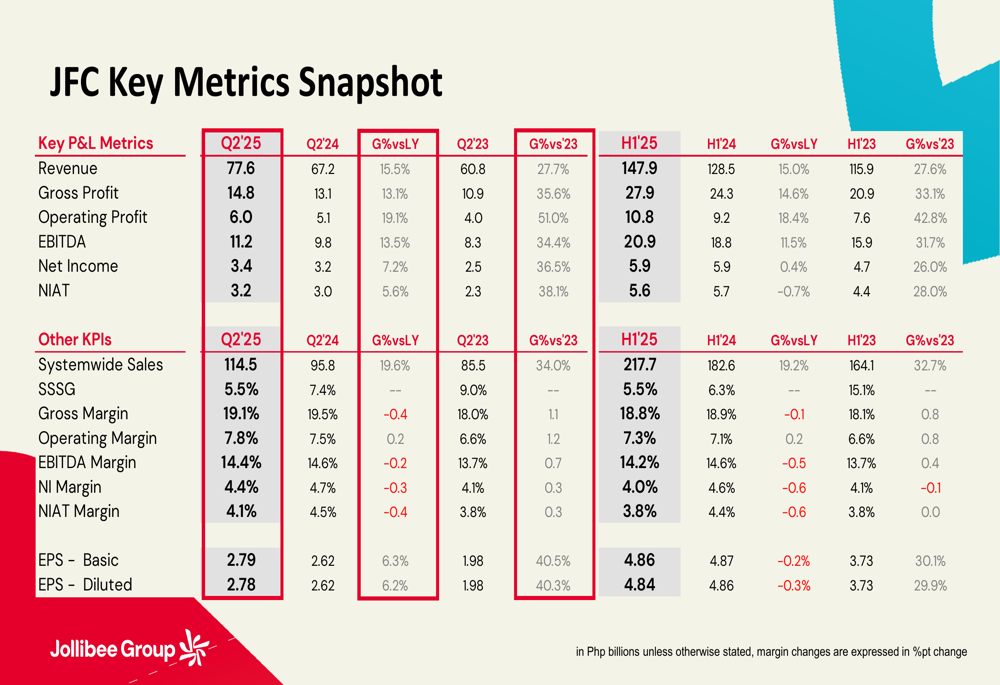

Destaques do Desempenho Trimestral

Os resultados do 2º tri 2025 da Jollibee demonstraram momentum contínuo em indicadores-chave de desempenho. A empresa alcançou crescimento de 5,5% em vendas comparáveis, com aumento de 2,8% no número de transações e 2,7% no ticket médio.

Como mostrado no seguinte panorama abrangente de métricas financeiras-chave:

O lucro operacional da empresa cresceu 19,1% para Php 6,0 bilhões, representando uma margem de 7,8%. O EBITDA aumentou 13,5% para Php 11,2 bilhões, enquanto o lucro bruto subiu 13,1% para Php 14,8 bilhões com margem de 19,1%.

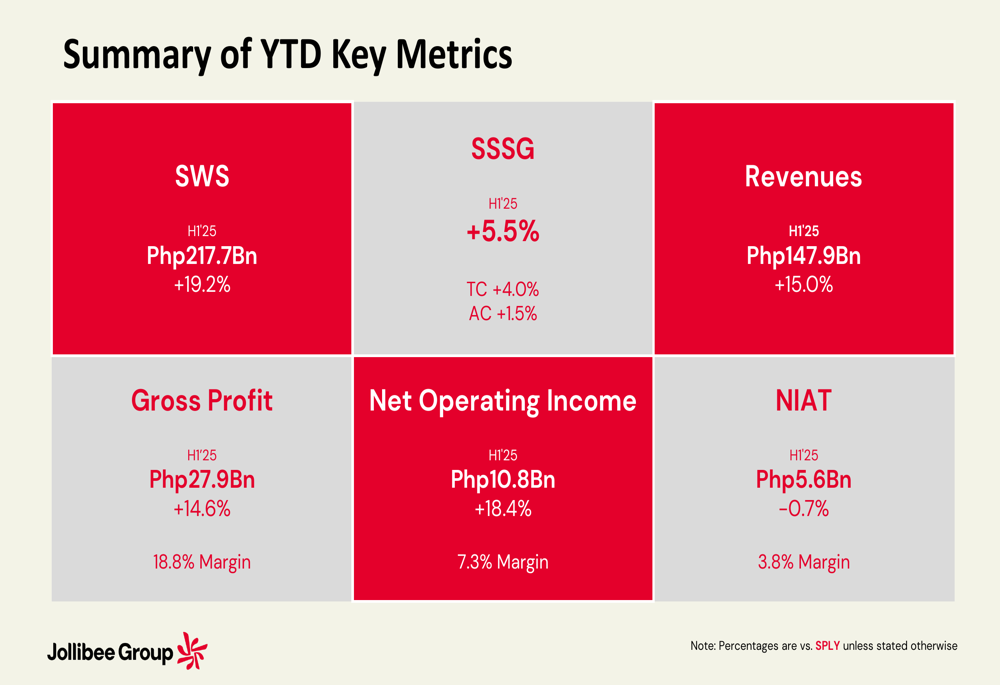

O desempenho acumulado do ano também permaneceu forte, como ilustrado neste resumo:

A expansão de lojas continuou em ritmo acelerado, com o número total de estabelecimentos atingindo 10.119, um aumento de 45,5% em relação ao ano anterior. Durante o trimestre, a JFC abriu 531 novas lojas enquanto fechou 178 unidades com baixo desempenho.

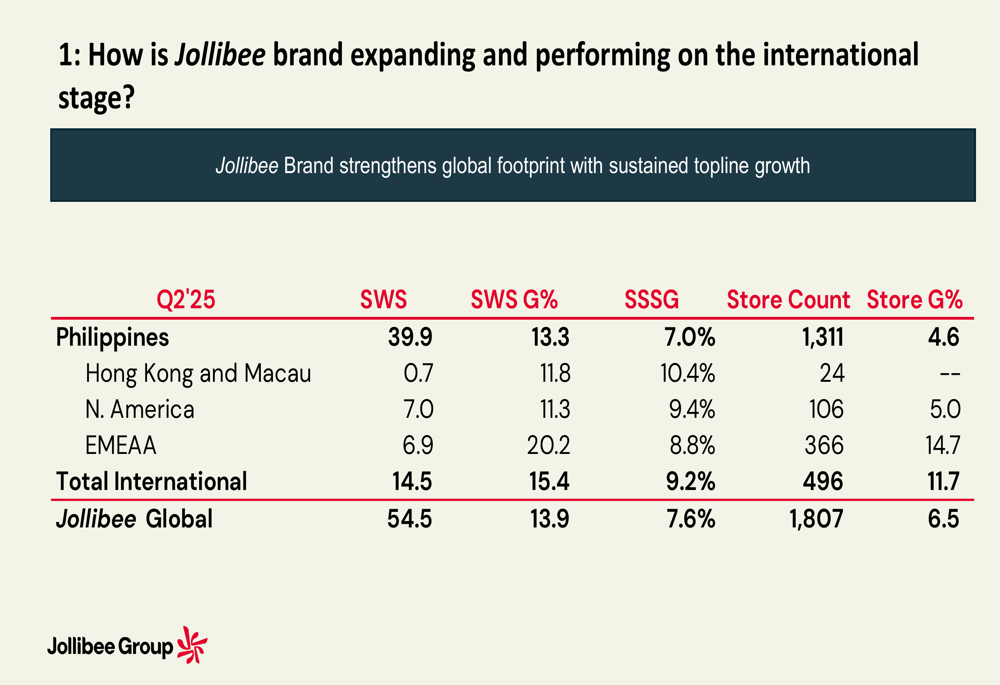

Expansão Internacional

A expansão internacional da marca Jollibee tem sido um impulsionador-chave de crescimento, com a empresa fortalecendo sua presença global através de crescimento sustentado em todas as regiões. A marca alcançou crescimento de 15,4% nas vendas internacionais, com desempenho particularmente forte na EMEAA (20,2%) e em Hong Kong e Macau (11,8%).

Os seguintes dados destacam as métricas de expansão internacional da Jollibee:

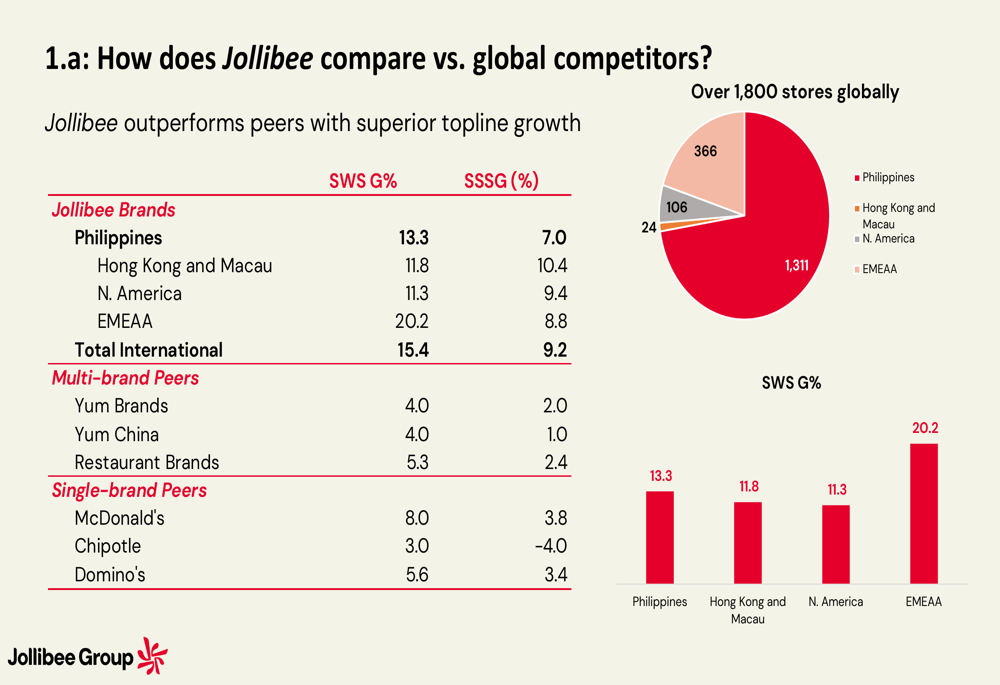

Notavelmente, a Jollibee superou grandes competidores globais tanto em crescimento de vendas totais quanto em vendas comparáveis. Enquanto competidores como McDonald’s, Yum Brands e Restaurant Brands International registraram crescimento de um dígito, a Jollibee entregou aumentos de dois dígitos na maioria das regiões.

Como mostrado nesta análise comparativa contra competidores globais:

Na América do Norte, o Chickenjoy da Jollibee foi reconhecido como o "Melhor Frango Frito de Fast-Food #1" pela USA TODAY pelo segundo ano consecutivo. A região manteve uma sequência de 54 meses de crescimento sustentado em vendas comparáveis, com vendas diárias médias consistentemente acima da média do setor tanto no Canadá (~US$ 16.400) quanto nos EUA (~US$ 14.000).

A empresa também está fazendo avanços significativos no Vietnã, onde ocupa a posição #1 em participação de mercado, receita e lucro líquido, apesar de ser a terceira em tamanho de rede de lojas, atrás da Lotteria e KFC.

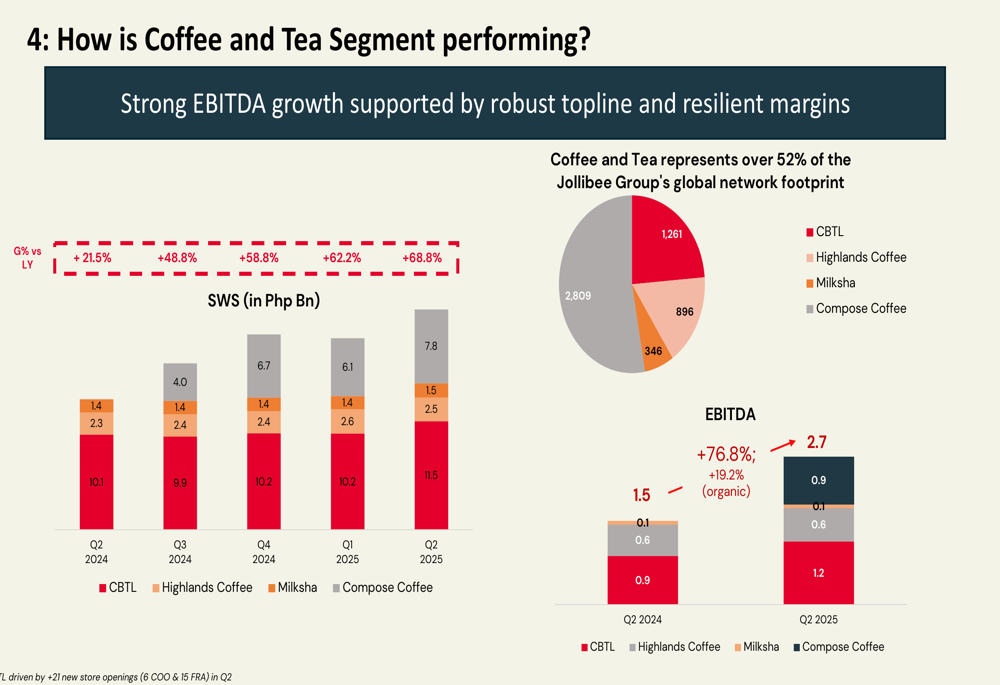

Desempenho do Segmento de Café e Chá

O segmento de Café e Chá emergiu como um importante impulsionador de crescimento para a JFC, representando agora mais de 52% da presença global da empresa. Este segmento inclui marcas como The Coffee Bean & Tea Leaf (CBTL), Highlands Coffee, Milksha e Compose Coffee.

O segmento entregou desempenho excepcional no 2º tri 2025, como ilustrado nesta análise detalhada:

O EBITDA do segmento de Café e Chá cresceu impressionantes 76,8% em relação ao ano anterior, atingindo Php 2,7 bilhões no 2º tri 2025. Este crescimento foi sustentado por forte desempenho de receita e margens resilientes.

A Compose Coffee, uma aquisição recente, tem como meta entregar um retorno sobre capital investido (ROIC) de 36%. O modelo asset-light da empresa (100% franqueado) deve resultar em rápido retorno do empréstimo de aquisição através de fortes entradas de dividendos.

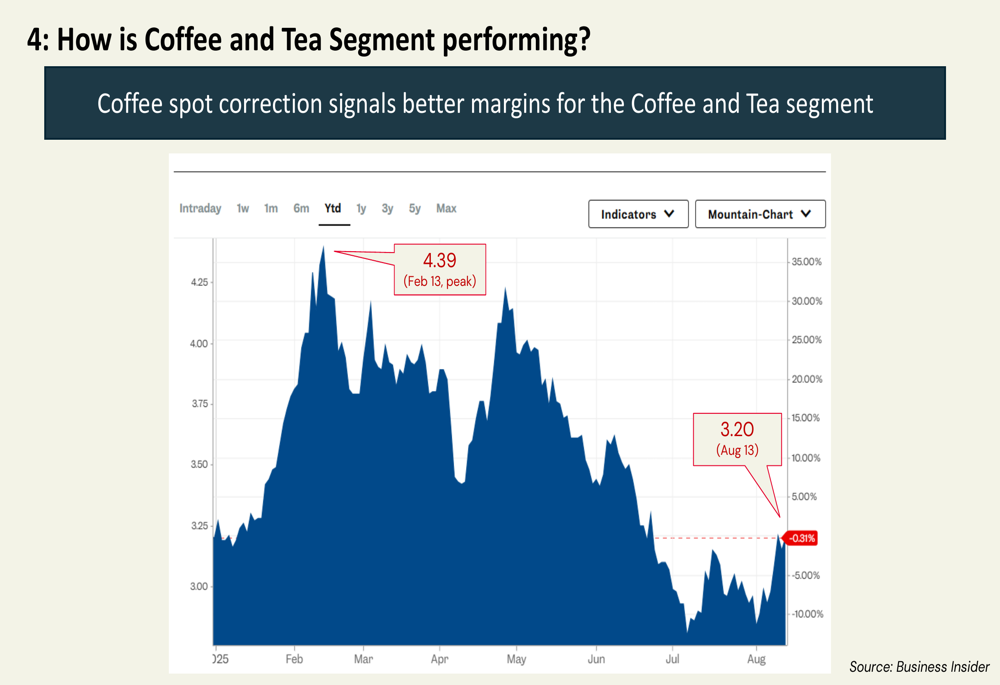

Uma correção recente nos preços spot do café deve melhorar ainda mais as margens deste segmento:

A empresa também está aproveitando parcerias estratégicas para impulsionar o crescimento, incluindo uma colaboração entre a Compose Coffee e o membro do BTS V, que deve aumentar a visibilidade da marca e o engajamento dos clientes.

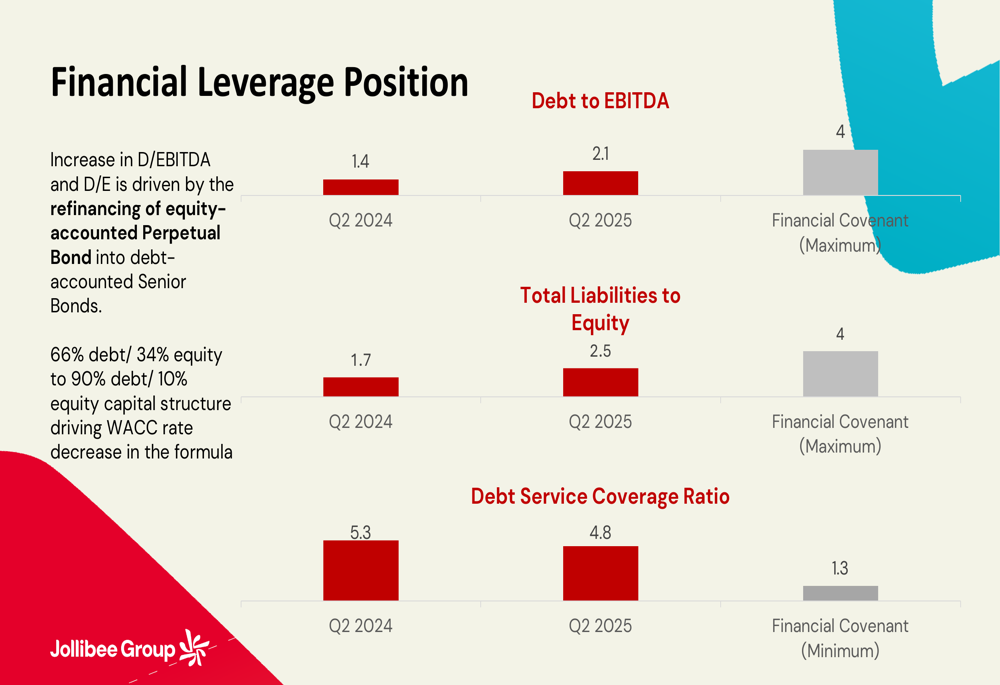

Posição Financeira e Estrutura de Capital

A JFC realizou refinanciamento estratégico para otimizar sua estrutura de capital e financiar iniciativas de crescimento. A empresa refinanciou seu título perpétuo de US$ 396 milhões (anteriormente com taxa de 3,9%) através de empréstimos e um título sênior de US$ 300 milhões (5,4%), mantendo uma taxa de juros efetiva competitiva de aproximadamente 5,0%.

Este refinanciamento alterou a estrutura de capital da JFC de 66% dívida/34% patrimônio para 90% dívida/10% patrimônio, o que deve melhorar o custo médio ponderado de capital (CMPC) da empresa no futuro.

A posição de alavancagem financeira da empresa permanece forte, como mostrado na seguinte análise:

Apesar do aumento nos índices de alavancagem devido ao refinanciamento, a JFC permanece bem dentro de seus covenants financeiros. O índice de Dívida para EBITDA aumentou de 1,4 para 2,1, ainda significativamente abaixo do covenant máximo de 4,0.

O fluxo de caixa livre das operações foi de Php 8,0 bilhões no 2º tri 2025, representando 10,3% da receita, enquanto o fluxo de caixa livre excluindo pagamentos de arrendamento foi de Php 5,1 bilhões ou 6,6% da receita.

Iniciativas Estratégicas

A JFC está implementando diversas iniciativas estratégicas para impulsionar crescimento sustentável e melhorar a lucratividade em todo seu portfólio de marcas.

Na China, a empresa está vendo sinais de recuperação após uma mudança estratégica em direção ao posicionamento de valor. As vendas comparáveis cresceram 4%, sustentadas por robustos ganhos de tráfego de 15%. A Yonghe King está liderando a recuperação com crescimento de 3,4% em vendas comparáveis e 16,6% em tráfego, revertendo o declínio dos trimestres anteriores.

Para o Tim Ho Wan, cuja gestão a JFC assumiu em janeiro de 2025, a empresa montou uma nova equipe de liderança e integrou completamente o Modelo de Serviços Compartilhados da JFC. A marca foi reposicionada para retornar às suas autênticas raízes de Hong Kong, com cardápio renovado, melhorias de produtos e ajustes de preços para atrair consumidores locais.

O Smashburger está no caminho da viabilidade financeira sob o novo CEO Jim Sullivan. A marca está impulsionando a recuperação de tráfego através de uma estratégia de menu refocada, destacada pela campanha "Summer of Smash" com ofertas orientadas para valor. A empresa também está buscando uma estratégia de refranchising para aproximadamente 100 lojas corporativas do Smashburger para liberar capital, com cada venda vinculada a compromissos de desenvolvimento de novas lojas.

Declarações Prospectivas

A apresentação da JFC indica confiança no crescimento contínuo, com ênfase particular na expansão internacional e no segmento de Café e Chá. O refinanciamento estratégico e a otimização da estrutura de capital da empresa são projetados para apoiar o crescimento com agregação de valor, enquanto salvaguardam a liquidez durante períodos de volatilidade.

A empresa está focada em melhorar o retorno sobre capital investido, com novos investimentos visando entregar um ROIC de 10,5% e a Compose Coffee esperando alcançar um ROIC de 36%.

A JFC antecipa impacto mínimo de tarifas em suas operações em vários mercados, com impacto praticamente zero esperado nas Filipinas e China, e baixo impacto em outras regiões devido a estratégias de fornecimento principalmente domésticas.

O forte desempenho da empresa no 2º tri 2025 se baseia no seu momentum de trimestres anteriores, posicionando a JFC para crescimento contínuo à medida que expande sua presença global e aprimora seu portfólio de marcas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: