Calendário Econômico: Inflação no Brasil, EUA dá tom em semana de balanços na B3

Introdução e contexto de mercado

A Sylvamo Corporation (Nova York:SLVM) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 08.08.2025, revelando quedas significativas ano a ano em métricas financeiras importantes em meio a grandes paralisações planejadas para manutenção. O mercado reagiu negativamente aos resultados, com as ações despencando 15,34% na pré-abertura para US$ 40,50, aumentando a pressão recente que fez as ações se aproximarem de sua mínima de 52 semanas de US$ 44,49.

A apresentação ocorre após um primeiro trimestre decepcionante, quando a empresa ficou 34% abaixo das previsões de LPA, e continua a destacar os desafios operacionais enfrentados pela "Empresa Mundial de Papel" enquanto navega por ventos contrários do setor e executa trabalhos de manutenção necessários.

Destaques do desempenho trimestral

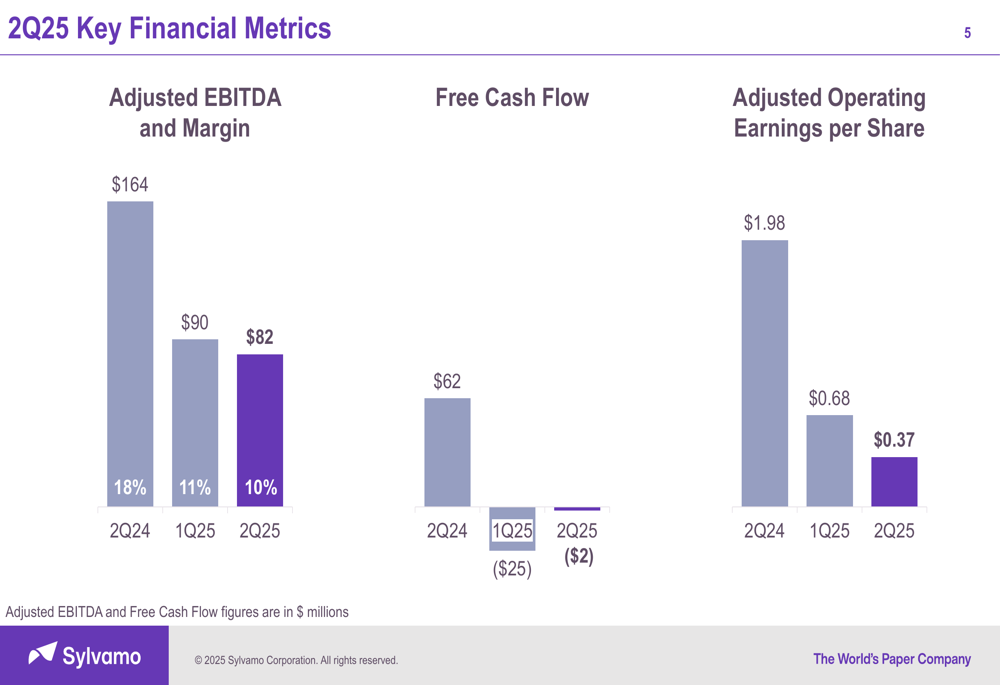

A Sylvamo reportou um EBITDA Ajustado de US$ 82 milhões no segundo trimestre de 2025, com margem de 10%, representando uma queda significativa em relação aos US$ 164 milhões (margem de 18%) no mesmo período do ano passado. O lucro por ação operacional ajustado caiu para US$ 0,37, comparado a US$ 1,98 no 2º tri de 2024.

Como mostrado no gráfico a seguir de métricas financeiras trimestrais, a empresa tem experimentado uma tendência consistente de queda nos indicadores de lucratividade desde o ano passado:

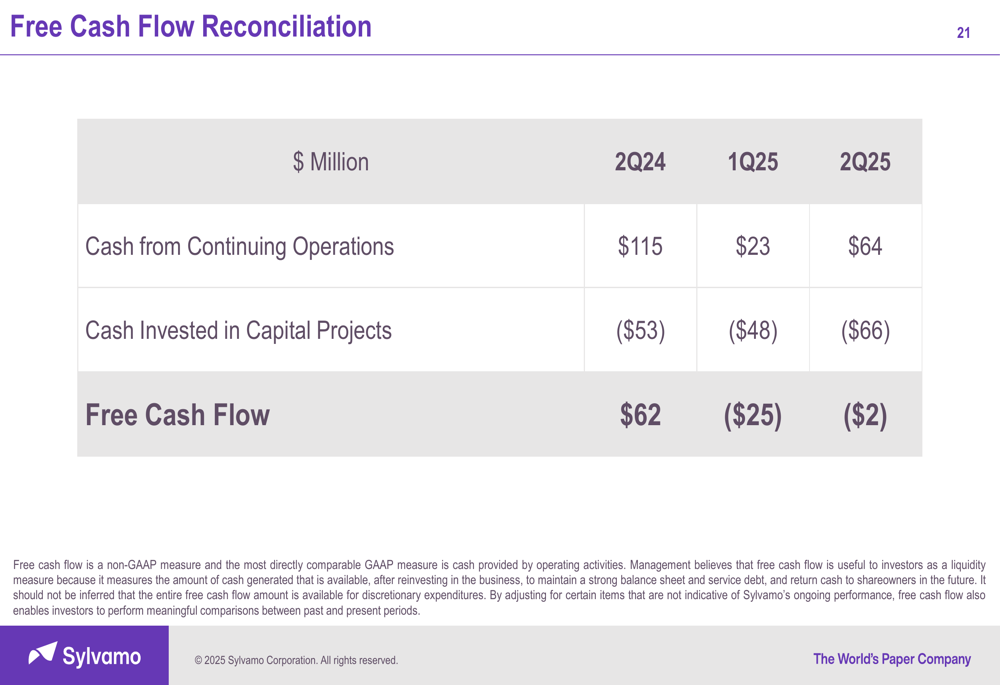

O fluxo de caixa livre foi negativo em US$ 2 milhões no trimestre, uma leve melhora em relação aos US$ 25 milhões negativos no 1º tri de 2025, mas substancialmente abaixo dos US$ 62 milhões positivos gerados no 2º tri de 2024. A empresa destacou que retornou US$ 38 milhões em caixa aos acionistas, apesar desses desafios.

Análise financeira detalhada

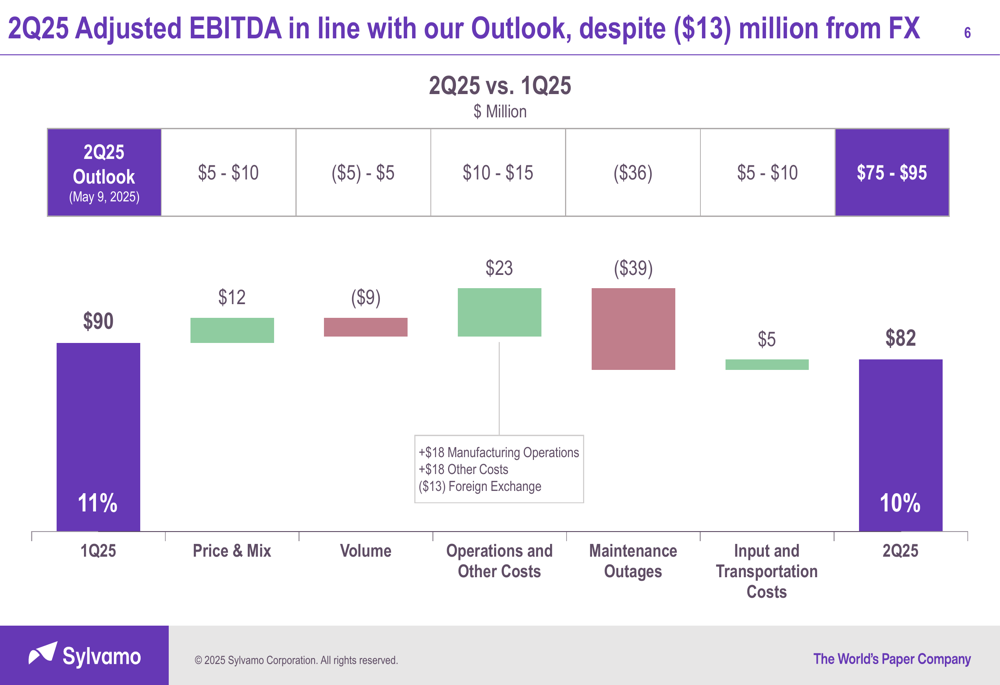

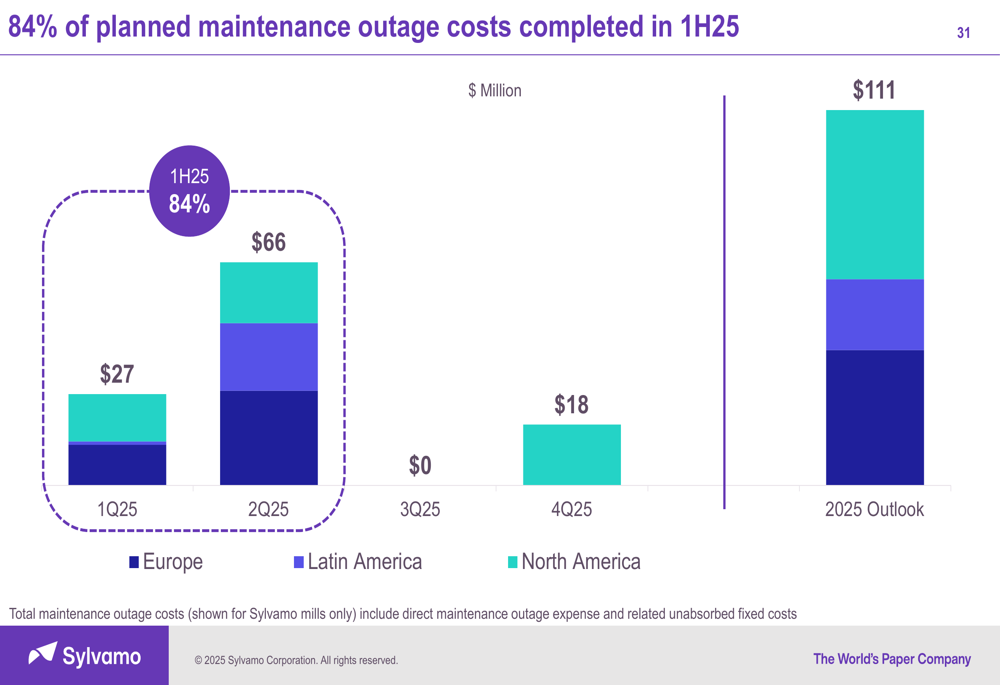

O principal fator que impactou os resultados do 2º tri de 2025 foi a execução de paralisações planejadas para manutenção, que custaram à empresa US$ 66 milhões durante o trimestre. Isso representa o trimestre com maior manutenção planejada para o ano, com 84% dos custos anuais de manutenção já concluídos no primeiro semestre de 2025.

A seguinte análise de ponte ilustra como vários fatores afetaram o desempenho do EBITDA Ajustado do 1º para o 2º trimestre:

Contribuições positivas incluíram melhorias de preço e mix (US$ 12 milhões) e melhores operações e outros custos (US$ 23 milhões), que foram compensados por quedas de volume (US$ 9 milhões) e as significativas despesas de paralisação para manutenção (US$ 39 milhões). A empresa observou que as operações de fabricação melhoraram em US$ 18 milhões e outros custos melhoraram em US$ 18 milhões, embora esses ganhos tenham sido parcialmente compensados por impactos negativos de câmbio de US$ 13 milhões.

A reconciliação do fluxo de caixa livre mostra como o fluxo de caixa operacional de US$ 64 milhões foi compensado por despesas de capital de US$ 66 milhões:

Iniciativas estratégicas

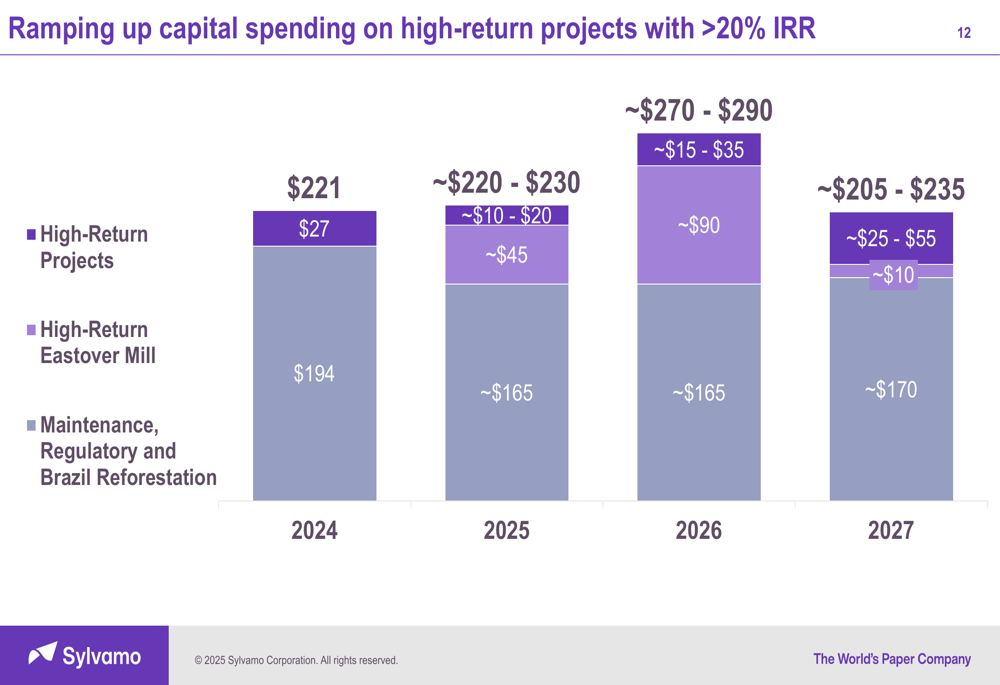

Apesar da atual pressão sobre os lucros, a Sylvamo delineou um ambicioso plano de gastos de capital focado em projetos de alto retorno com TIRs esperadas superiores a 20%. A empresa planeja aumentar os gastos de capital de US$ 221 milhões em 2024 para aproximadamente US$ 220-230 milhões em 2025, com aumentos adicionais para US$ 270-290 milhões em 2026.

Como ilustrado no gráfico a seguir, esta estratégia de alocação de capital equilibra requisitos de manutenção e regulatórios com investimentos estratégicos:

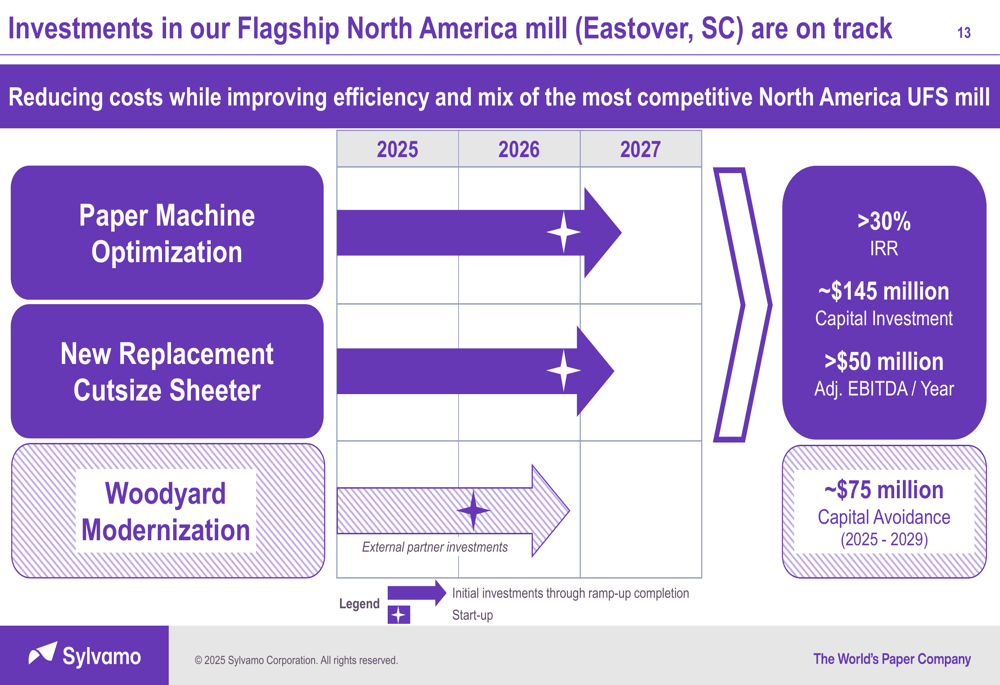

Um elemento central desta estratégia de investimento é a principal fábrica da empresa na América do Norte em Eastover, Carolina do Sul. A apresentação detalhou um investimento de capital de US$ 145 milhões na otimização de máquinas de papel, que deve gerar mais de US$ 50 milhões em EBITDA Ajustado anual:

A Sylvamo também enfatizou sua posição financeira fortalecida, tendo reduzido a dívida bruta de US$ 1,5 bilhão na cisão para US$ 0,8 bilhão em junho de 2025. A empresa reportou uma relação dívida líquida/EBITDA ajustado de 1,3x e uma relação dívida bruta/EBITDA ajustado de 1,5x em 30 de junho de 2025.

Declarações prospectivas

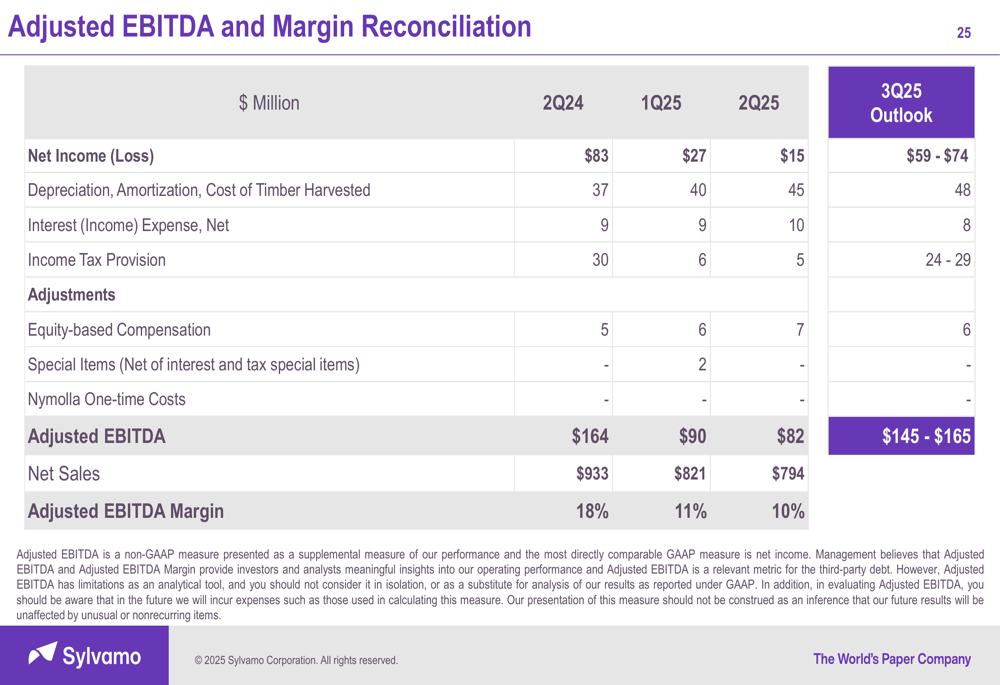

O aspecto mais encorajador da apresentação foi a perspectiva da Sylvamo para o terceiro trimestre de 2025. A empresa projeta que o EBITDA Ajustado do 3º tri alcance entre US$ 145 milhões e US$ 165 milhões, representando uma melhoria substancial em relação aos US$ 82 milhões do 2º tri.

Esta melhoria esperada é impulsionada por vários fatores:

- Tendências favoráveis de volume (US$ 15-20 milhões) devido à sazonalidade mais forte na América Latina e América do Norte

- Operações favoráveis e outros custos (US$ 0-5 milhões)

- Custos estáveis de insumos e transporte (-US$ 5 a US$ 5 milhões)

- Despesas significativamente menores com paralisações planejadas para manutenção (melhoria de US$ 66 milhões)

Espera-se que esses fatores positivos sejam parcialmente compensados por preço e mix desfavoráveis (-US$ 15 a -US$ 20 milhões), principalmente devido aos preços de papel e celulose na Europa.

A reconciliação detalhada do EBITDA Ajustado esperado para o 3º tri de 2025 mostra os componentes que contribuem para a melhoria projetada:

Posição no setor

A apresentação abordou a dinâmica do setor que afeta o desempenho da Sylvamo, observando que a oferta de papel não revestido diminuiu 7% na Europa e 10% na América do Norte no primeiro semestre de 2025 em comparação com o mesmo período de 2024. A demanda também diminuiu, particularmente na Europa (8%) e América Latina (2%), embora o Brasil tenha mostrado crescimento positivo de demanda de 6%.

A empresa também destacou a incerteza relacionada às tarifas dos EUA, que poderiam impactar os fluxos de comércio global, flutuações cambiais, inflação e atividade econômica. Apesar desses desafios, a administração enfatizou que sua estratégia de longo prazo permanece intacta, focando em papel não revestido, investindo para fortalecer vantagens competitivas e aproveitando pontos fortes para impulsionar altos retornos sobre o capital investido.

Os custos de paralisação para manutenção da Sylvamo para 2025 devem totalizar US$ 111 milhões, com a maioria já incorrida no primeiro semestre do ano:

Embora os resultados do 2º tri de 2025 reflitam desafios significativos, a melhoria projetada pela empresa para o segundo semestre do ano e os investimentos estratégicos sugerem que a administração está posicionando a Sylvamo para uma recuperação de longo prazo. Os investidores estarão observando atentamente para ver se a recuperação antecipada no 3º tri se materializa conforme projetado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: