Fique por dentro das principais notícias do mercado desta terça-feira

Introdução e contexto de mercado

A Insmed Incorporated (NASDAQ:INSM) apresentou seus resultados financeiros do segundo trimestre de 2025 em 7 de agosto, mostrando crescimento contínuo na receita de seu produto principal ARIKAYCE, enquanto destacou avanços em seu pipeline clínico. Apesar dos desenvolvimentos positivos, as ações caíram 4,37% no pré-mercado para US$ 106,40, refletindo preocupações dos investidores sobre o aumento dos prejuízos operacionais da empresa.

A empresa biofarmacêutica, que se concentra em doenças raras e necessidades médicas não atendidas, enfatizou seu sucesso "três em três" com ativos em estágio avançado demonstrando êxito clínico, enquanto mantém uma forte posição de caixa de aproximadamente US$ 1,9 bilhão para financiar iniciativas de crescimento futuro.

Destaques do desempenho trimestral

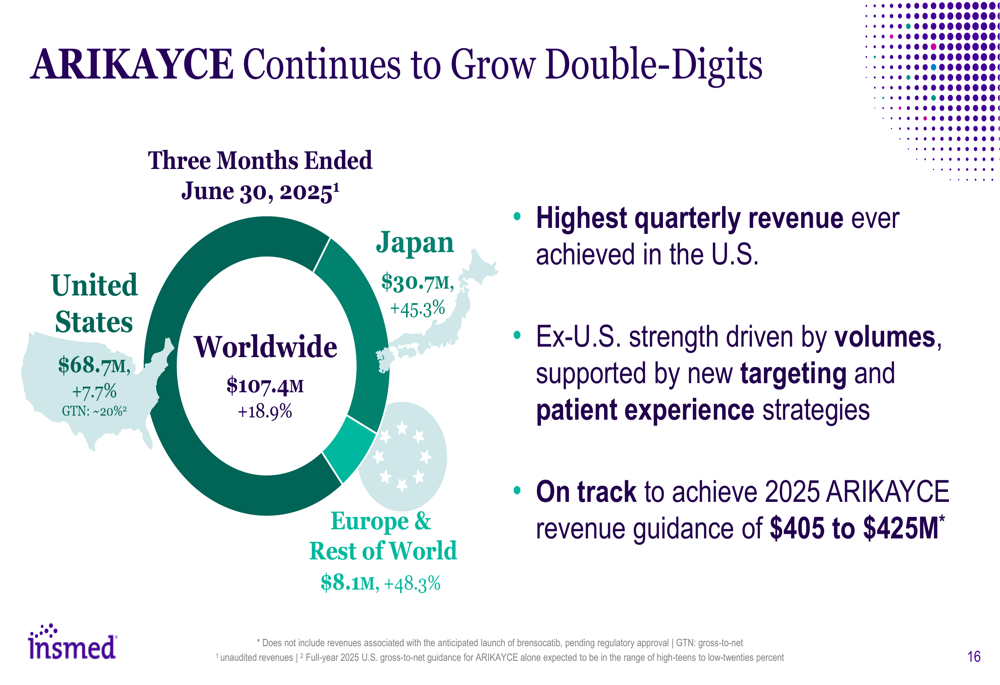

A Insmed reportou receita mundial do ARIKAYCE de US$ 107,4 milhões para o 2º tri de 2025, representando um aumento de 18,9% em comparação ao mesmo período do ano passado. A empresa alcançou sua maior receita trimestral nos EUA, com US$ 68,7 milhões, um aumento de 7,7% em relação ao ano anterior.

Os mercados internacionais mostraram crescimento particularmente impressionante, com a receita do Japão aumentando 45,3% para US$ 30,7 milhões e a Europa e Resto do Mundo subindo 48,3% para US$ 8,1 milhões. A administração atribuiu o forte desempenho fora dos EUA às novas estratégias de direcionamento e experiência do paciente.

Como mostrado na seguinte divisão de receita:

A empresa continua no caminho para atingir sua meta de receita do ARIKAYCE para 2025 de US$ 405 a US$ 425 milhões, demonstrando confiança no crescimento contínuo apesar da crescente concorrência no setor respiratório.

Pipeline e desenvolvimentos clínicos

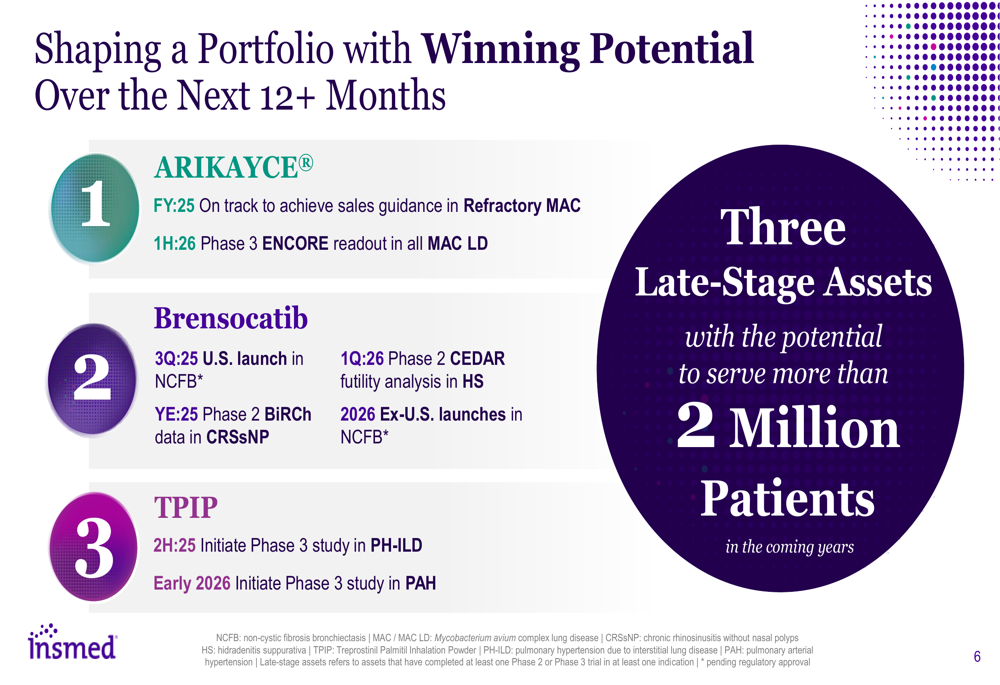

A Insmed destacou progressos significativos em seu pipeline de estágio avançado, com ênfase particular no brensocatib e TPIP (Treprostinil Palmitil em Pó para Inalação).

A empresa está se preparando para o lançamento nos EUA do brensocatib para bronquiectasia não fibrocística (NCFB) no 3º tri de 2025, com o Diretor de Operações Roger Adsett observando que aproximadamente 90% dos médicos pesquisados pretendem prescrever o medicamento para pacientes com duas ou mais exacerbações pulmonares. A empresa já treinou e implantou uma força de vendas expandida mais de 10 meses antes da aprovação.

O slide a seguir descreve o portfólio da Insmed e os principais marcos para os próximos 12+ meses:

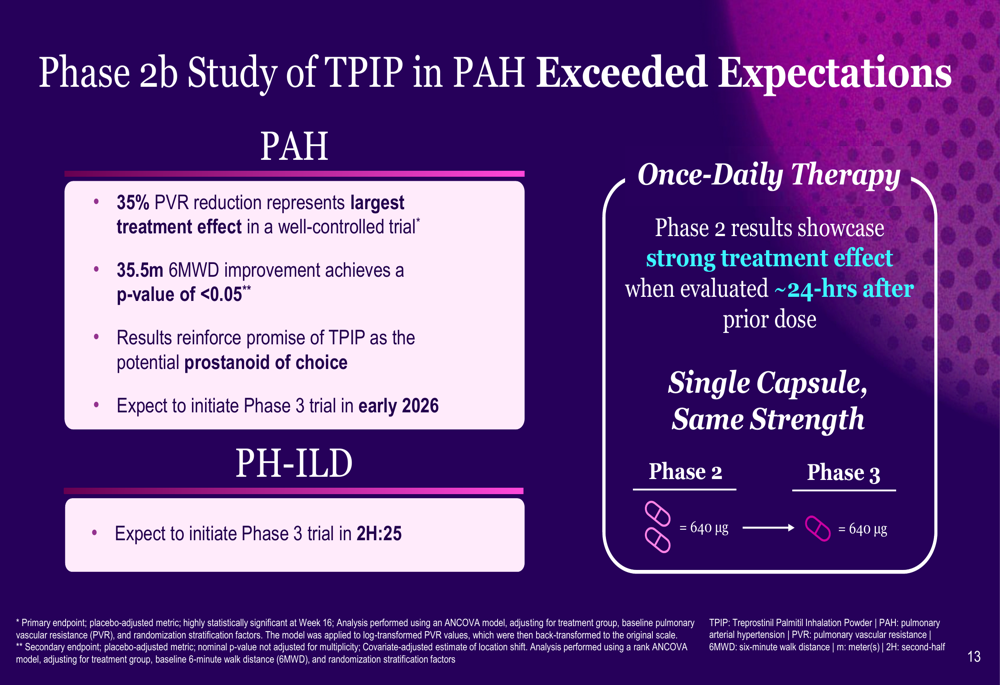

Talvez a atualização clínica mais impressionante tenha vindo do estudo de Fase 2b do TPIP em hipertensão arterial pulmonar (HAP), que mostrou uma redução de 35% na resistência vascular pulmonar (RVP) e uma melhora de 35,5 metros na distância percorrida em 6 minutos (6MWD). A administração caracterizou esses resultados como "o maior efeito de tratamento em um ensaio bem controlado" para HAP.

Os resultados clínicos do TPIP estão detalhados neste slide:

Com base nesses resultados positivos, a Insmed planeja iniciar um estudo de Fase 3 para TPIP em hipertensão pulmonar associada à doença pulmonar intersticial (PH-ILD) no segundo semestre de 2025, seguido por um estudo de Fase 3 em HAP no início de 2026.

Posição financeira e perspectivas

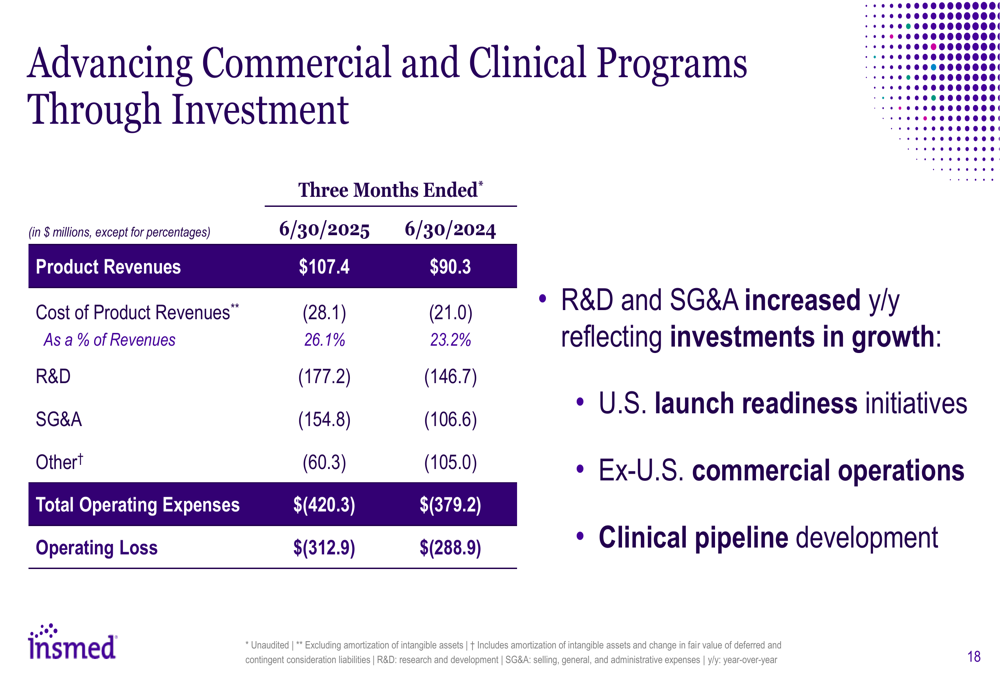

Embora o crescimento da receita tenha permanecido forte, as despesas operacionais da Insmed aumentaram significativamente em relação ao ano anterior. As despesas de P&D subiram para US$ 177,2 milhões no 2º tri de 2025, em comparação com US$ 146,7 milhões no 2º tri de 2024, enquanto as despesas de SG&A saltaram para US$ 154,8 milhões, de US$ 106,6 milhões no período do ano anterior.

Esses investimentos aumentados resultaram em uma ampliação do prejuízo operacional para US$ 312,9 milhões no 2º tri de 2025, em comparação com US$ 288,9 milhões no 2º tri de 2024, como mostrado no seguinte resumo financeiro:

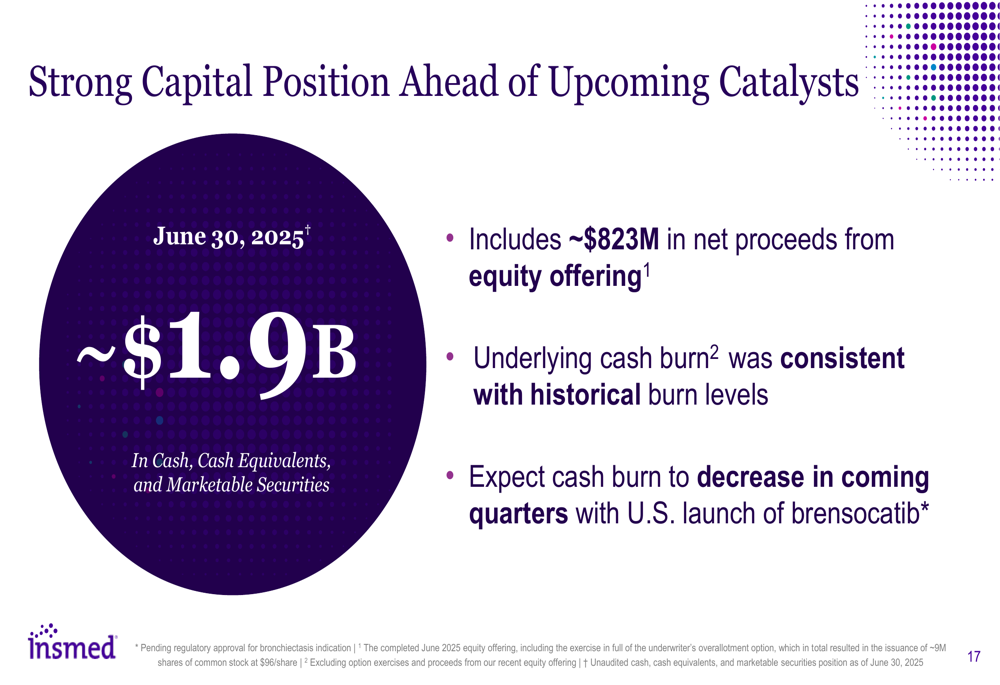

Apesar do aumento nos gastos, a Insmed mantém uma posição de capital robusta com aproximadamente US$ 1,9 bilhão em dinheiro, equivalentes de caixa e títulos negociáveis em 30 de junho de 2025. Isso inclui aproximadamente US$ 823 milhões em receitas líquidas de uma recente oferta de ações.

A posição financeira da empresa é ilustrada neste slide:

A administração enfatizou que a queima de caixa deve diminuir nos próximos trimestres com o lançamento do brensocatib nos EUA, que deve começar a gerar receita para compensar parte dos custos de desenvolvimento em andamento.

Reação do mercado e perspectivas dos analistas

A queda de 4,37% no preço das ações da Insmed no pré-mercado sugere que os investidores podem estar preocupados com o aumento dos prejuízos da empresa, apesar do crescimento da receita. Essa reação segue um padrão visto após os resultados do 1º tri, quando as ações caíram 0,82% após reportar um LPA de -US$ 1,42 versus a previsão de -US$ 1,35.

O mercado parece estar ponderando os promissores desenvolvimentos clínicos e o crescimento da receita da Insmed contra sua significativa queima de caixa e aumento das despesas operacionais. Embora a posição de caixa de US$ 1,9 bilhão da empresa forneça uma substancial margem de manobra, os investidores podem estar procurando sinais mais claros sobre o caminho para a lucratividade.

Em suas observações finais, a administração destacou que os próximos 12+ meses trarão múltiplos marcos comerciais, clínicos e regulatórios com potencial para gerar valor, mantendo o compromisso de "implantar capital de forma criteriosa para maximizar oportunidades para os pacientes".

Com as ações da Insmed sendo negociadas entre sua faixa de 52 semanas de US$ 60,40 e US$ 113,10, e agora a US$ 106,40 no pré-mercado, os investidores estarão observando atentamente o próximo lançamento do brensocatib e outros desenvolvimentos clínicos para avaliar se a empresa pode traduzir seu promissor pipeline em desempenho financeiro sustentável.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: