Brasil abre 129.775 vagas formais de trabalho em julho, pior desempenho para o mês em 5 anos

Introdução e contexto de mercado

A DSV A/S (CPH:DSV) apresentou seus resultados do primeiro semestre de 2025 em 31 de julho, destacando um desempenho orgânico estável em um ambiente de mercado desafiador, com o negócio recém-adquirido da Schenker fazendo sua primeira contribuição significativa para os resultados financeiros da empresa.

O gigante global de logística relatou que, embora as condições de mercado permaneçam voláteis, manteve suas projeções para o ano inteiro e está fazendo progressos constantes com a integração da Schenker, que deve proporcionar sinergias substanciais nos próximos anos.

As ações da DSV fecharam em DKK 1.537,50 em 30 de julho, mostrando uma leve queda de 0,71% antes da apresentação dos resultados.

Destaques do desempenho trimestral

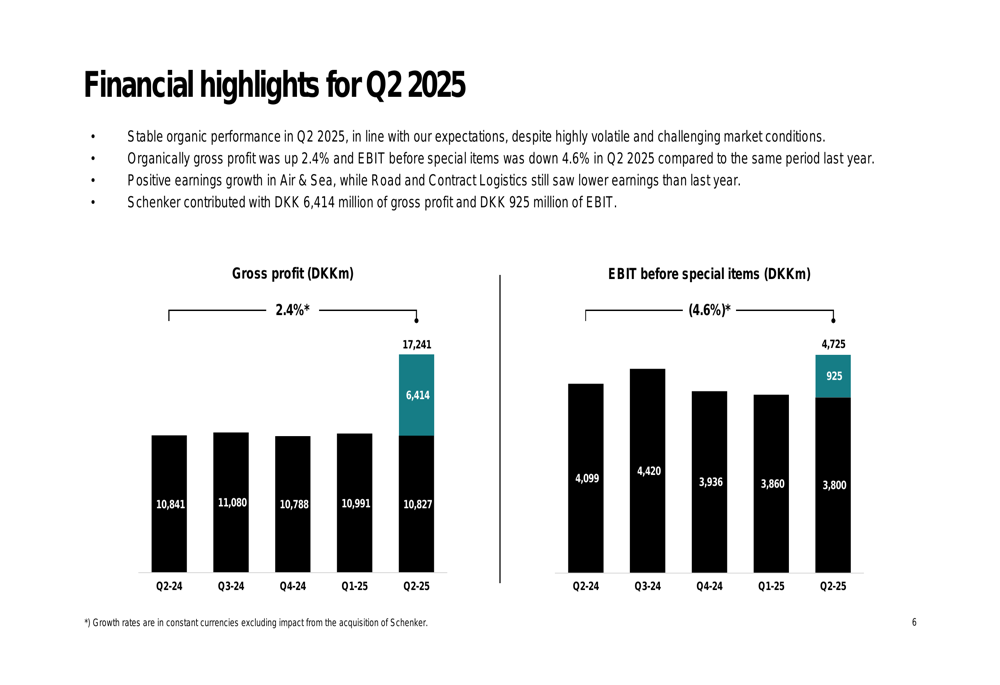

A DSV relatou um desempenho financeiro orgânico estável para o 2º tri de 2025, com o lucro bruto aumentando 2,4% organicamente, enquanto o EBIT antes de itens especiais diminuiu 4,6% em base orgânica. O negócio recentemente adquirido da Schenker contribuiu significativamente para os resultados, adicionando DKK 6.414 milhões ao lucro bruto e DKK 925 milhões ao EBIT.

Como mostrado no seguinte gráfico de destaques financeiros:

O lucro bruto total atingiu DKK 17.241 milhões no 2º tri de 2025, em comparação com DKK 10.841 milhões no 2º tri de 2024. O EBIT antes de itens especiais foi de DKK 4.725 milhões, acima dos DKK 4.099 milhões no mesmo período do ano passado. Esses números incluem dois meses de contribuição da Schenker.

A empresa enfatizou que está no caminho certo para o crescimento do LPA (diluído e ajustado) e relatou forte fluxo de caixa livre ajustado, o que está contribuindo para os esforços de redução da alavancagem após a aquisição da Schenker.

Atualização da integração da Schenker

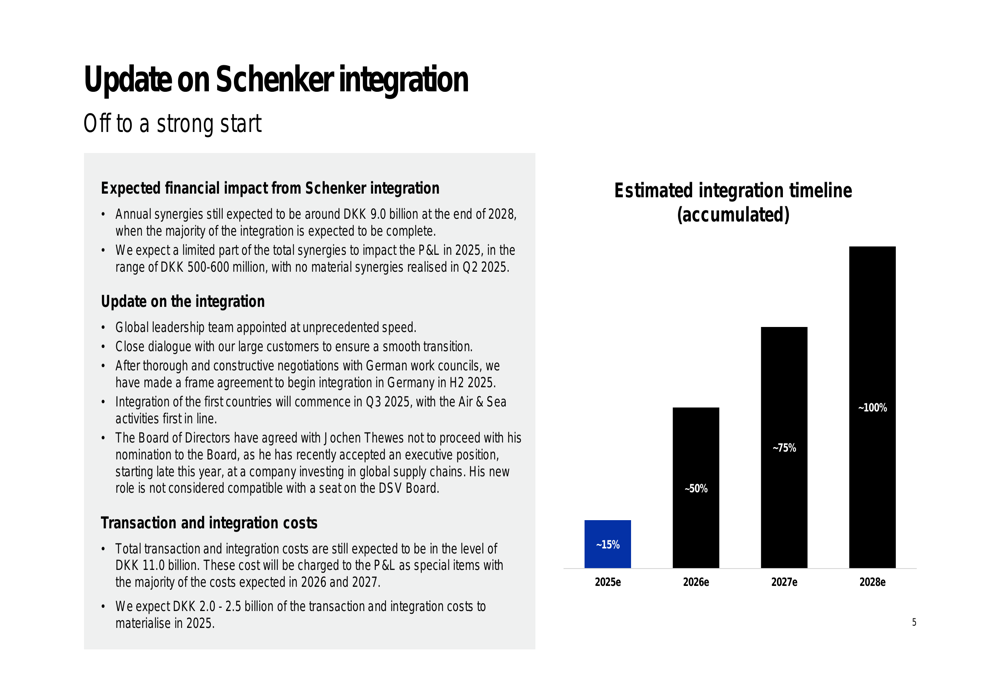

Um foco principal da apresentação foi o progresso da integração da Schenker, que a DSV confirmou ter começado com força. A empresa nomeou rapidamente sua equipe de liderança global e manteve um diálogo próximo com os clientes durante toda a transição.

O cronograma de integração e as sinergias esperadas são ilustrados no seguinte gráfico:

A DSV ainda espera sinergias anuais de aproximadamente DKK 9,0 bilhões até o final de 2028, com impacto limitado no P&L em 2025 (entre DKK 500-600 milhões). A empresa estabeleceu um acordo-quadro para iniciar a integração na Alemanha no segundo semestre de 2025, com os primeiros países começando a integração no 3º tri de 2025.

Espera-se que a integração progrida gradualmente, com aproximadamente 15% de conclusão até o final de 2025, 50% até 2026, 75% até 2027 e conclusão total até 2028.

Análise de desempenho por segmento

A apresentação da DSV revelou desempenho variado entre seus segmentos de negócios:

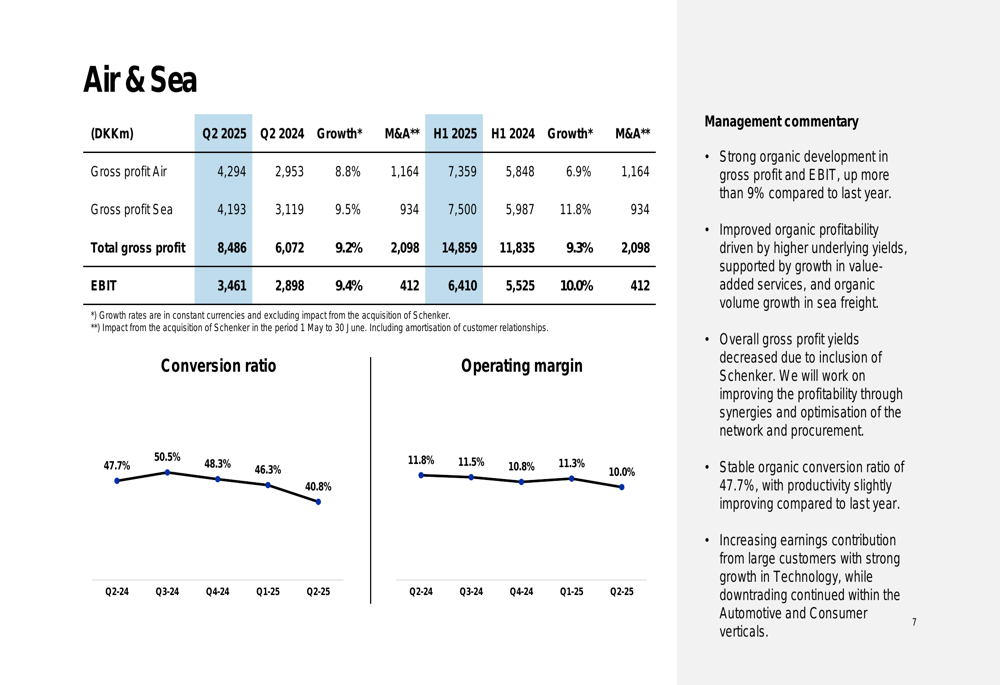

O segmento Air & Sea demonstrou forte desenvolvimento orgânico tanto no lucro bruto quanto no EBIT, com rentabilidade orgânica melhorada apesar da diminuição dos rendimentos do lucro bruto. Os volumes de frete aéreo cresceram 46% (incluindo Schenker), com o lucro bruto melhorando em 9%. O frete marítimo viu um crescimento total de volume de 43% e um aumento orgânico no lucro bruto de 10%.

O desempenho do segmento é detalhado no seguinte gráfico:

O segmento Road enfrentou desafios, relatando uma queda orgânica de receita de 4,1% e uma diminuição do lucro bruto de 7,5%. A administração observou problemas operacionais com a USA Truck, embora também tenha destacado ganhos de participação de mercado em certas regiões.

O segmento de Contract Logistics experimentou crescimento orgânico negativo, com receita caindo 14,9% e lucro bruto diminuindo 3,7% organicamente. A administração indicou que ações para melhorias estão em andamento.

Posição financeira e fluxo de caixa

A DSV relatou melhorias significativas no fluxo de caixa das atividades operacionais, que atingiu DKK 9.305 milhões no primeiro semestre de 2025, em comparação com DKK 4.218 milhões no primeiro semestre de 2024. Essa melhoria foi impulsionada por um EBITDA mais alto e uma mudança positiva no capital de giro de DKK 2.405 milhões, em comparação com uma mudança negativa de DKK 3.773 milhões no ano anterior.

No entanto, o fluxo de caixa livre foi fortemente impactado pela aquisição da Schenker, resultando em um valor negativo de DKK 66.982 milhões para o primeiro semestre de 2025, em comparação com um valor positivo de DKK 3.732 milhões no primeiro semestre de 2024.

A posição financeira da empresa mostra uma dívida líquida com juros de DKK 93.280 milhões e um índice de alavancagem de 2,7x, refletindo o investimento significativo na aquisição da Schenker.

Perspectivas e orientações futuras

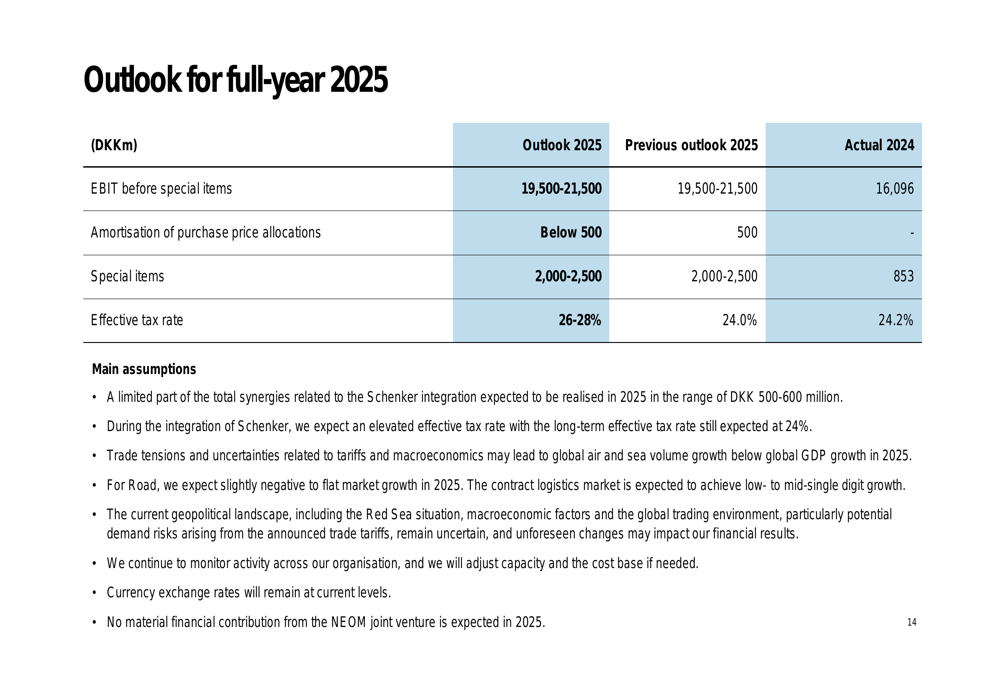

A DSV reiterou suas projeções para o ano inteiro de 2025, esperando que o EBIT antes de itens especiais esteja na faixa de DKK 19.500-21.500 milhões. Essa perspectiva é apresentada no seguinte gráfico:

A empresa espera que a amortização das alocações de preço de compra seja inferior a DKK 500 milhões, com itens especiais estimados entre DKK 2.000-2.500 milhões. A taxa efetiva de imposto está projetada para ser de 26-28%.

A administração enfatizou que as projeções incluem sinergias limitadas da Schenker em 2025, com uma taxa efetiva de imposto elevada durante o período de integração. Eles também reconheceram potenciais impactos das tensões comerciais e do cenário geopolítico.

Principais conclusões

A DSV concluiu sua apresentação com estas mensagens-chave:

A empresa enfatizou seu desempenho financeiro estável apesar das condições desafiadoras do mercado, o progresso na desalavancagem financeira e no crescimento do LPA, e o forte início da integração da Schenker. A administração expressou confiança em atingir as projeções para o ano inteiro de 2025.

À medida que a DSV avança com a integração da Schenker, os investidores estarão observando atentamente a realização de sinergias e a capacidade da empresa de navegar pelos desafios contínuos do mercado enquanto mantém seu desempenho financeiro.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: