Ação identificada por IA em setembro já sobe +12% no mês e promete mais

A Eagle Point Credit Company (Nova York:ECC) divulgou sua apresentação de atualização trimestral do 2º tri de 2025 em 12 de agosto de 2025, destacando fortes distribuições de caixa do portfólio e mantendo sua alta taxa de distribuição mensal, apesar de uma queda no valor patrimonial líquido (NAV) em comparação com trimestres anteriores.

Resumo Executivo

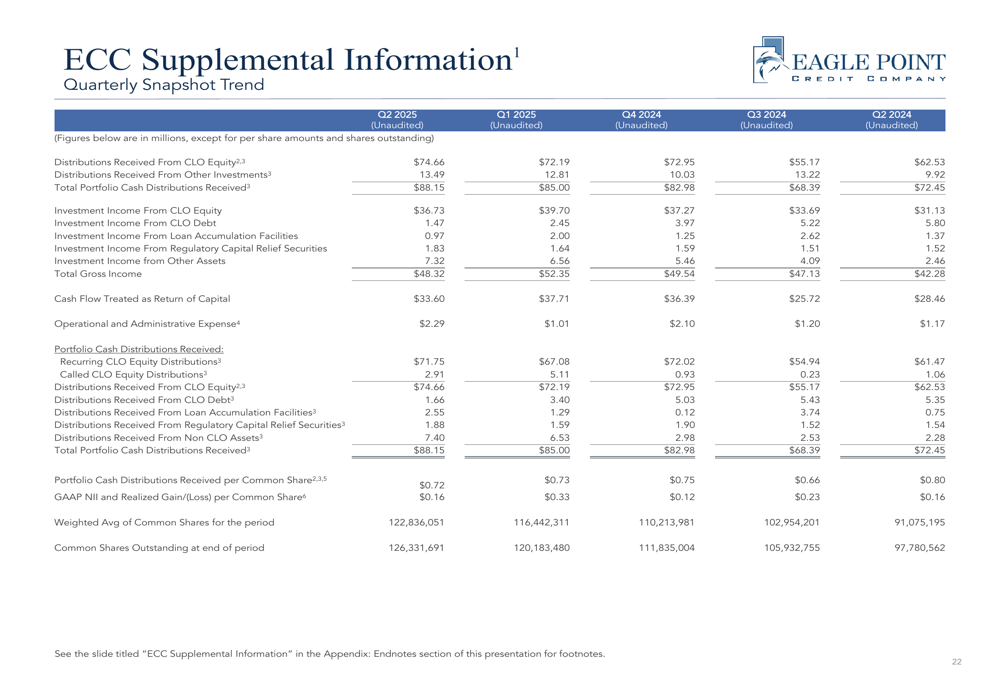

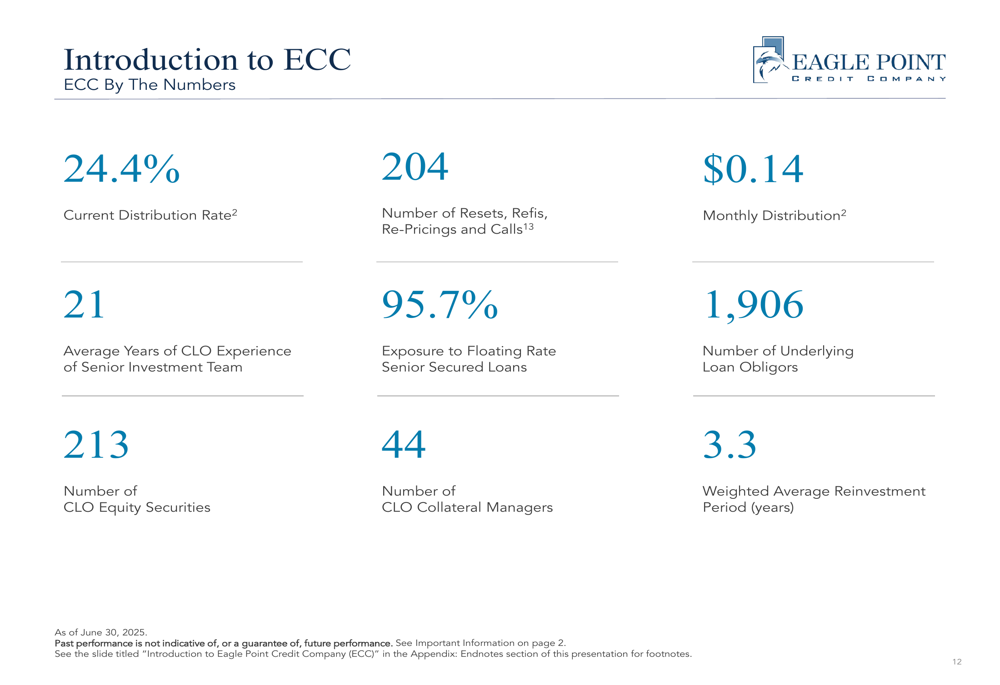

A Eagle Point Credit Company, que concluiu seu IPO em outubro de 2014, reportou distribuições totais de caixa do portfólio de US$ 88,15 milhões para o 2º tri de 2025. A empresa continua pagando uma distribuição mensal de US$ 0,14 por ação, representando uma taxa de distribuição de 24,4% com base no preço atual de mercado. Desde seu IPO, a ECC pagou distribuições cumulativas de US$ 22,75 por ação.

Como mostrado no seguinte panorama trimestral, a empresa recebeu distribuições substanciais de seus investimentos em CLO equity:

O principal objetivo de investimento da empresa continua sendo gerar alta renda corrente por meio de investimentos em CLO equity e tranches de dívida júnior. No 2º tri de 2025, a ECC reportou uma capitalização total de mercado de US$ 1,4 bilhão e mais de US$ 12 bilhões em ativos sob gestão em toda a plataforma Eagle Point.

Destaques do Desempenho Trimestral

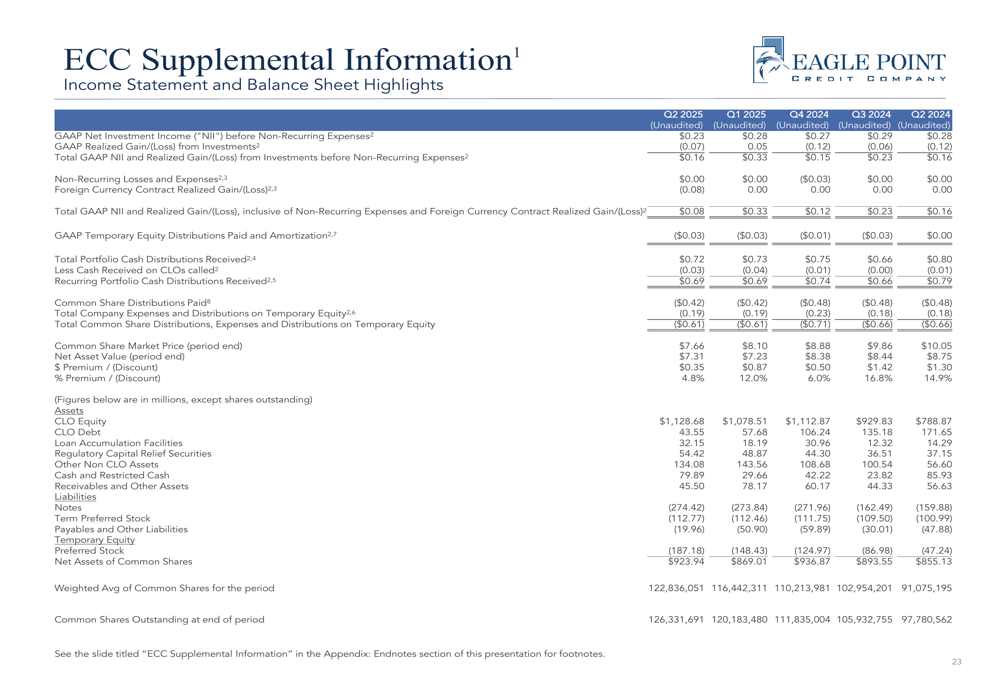

Para o 2º tri de 2025, a ECC reportou receita líquida de investimento GAAP de US$ 0,23 por ação antes de despesas não recorrentes, com um NAV de fim de trimestre de US$ 7,31 por ação. O preço de mercado da ação comum estava em US$ 7,66 no final do período, negociando com prêmio em relação ao NAV.

Os destaques da demonstração de resultados e do balanço patrimonial da empresa revelam métricas financeiras importantes ao longo dos trimestres recentes:

O NAV de US$ 7,31 representa uma queda em relação aos US$ 8,60 reportados no 3º tri de 2024, sugerindo alguma deterioração nos valores dos ativos subjacentes ao longo dos últimos trimestres. Apesar dessa queda, a empresa manteve sua distribuição mensal de US$ 0,14, o que pode levantar questões sobre a sustentabilidade da distribuição se o NAV continuar a cair.

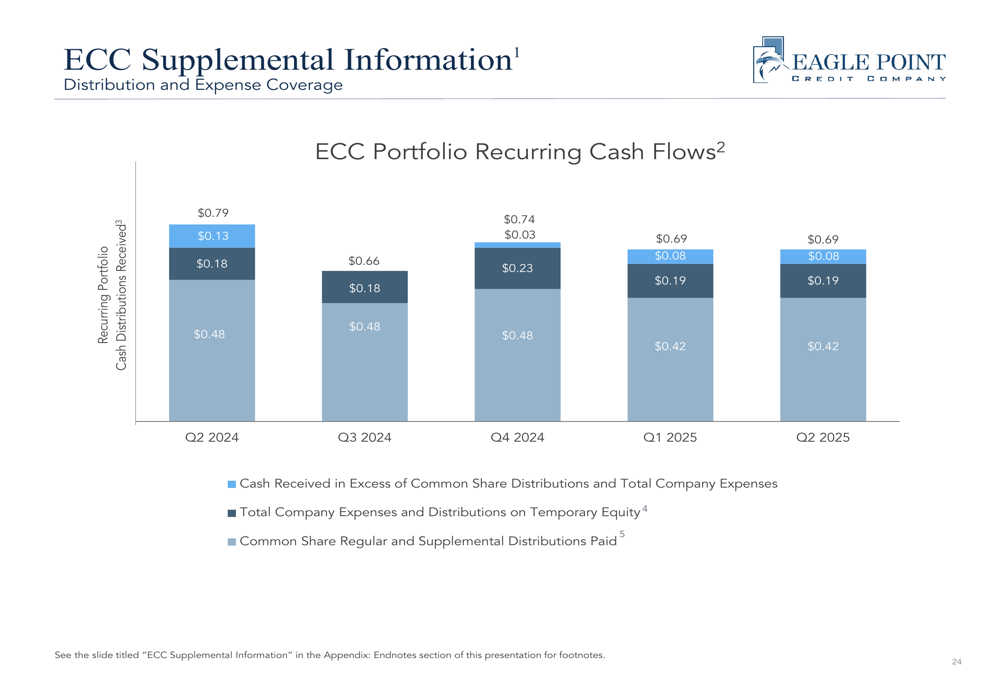

Os fluxos de caixa recorrentes do portfólio da ECC permaneceram relativamente estáveis, embora mostrem alguma flutuação trimestre a trimestre:

Estratégia de Investimento e Posição de Mercado

A Eagle Point mantém uma abordagem de investimento diferenciada para CLO equity, que descreve como mais semelhante ao private equity do que ao investimento típico em renda fixa. A empresa se concentra em buscar proativamente oportunidades e assumir participações significativas em tranches de CLO equity.

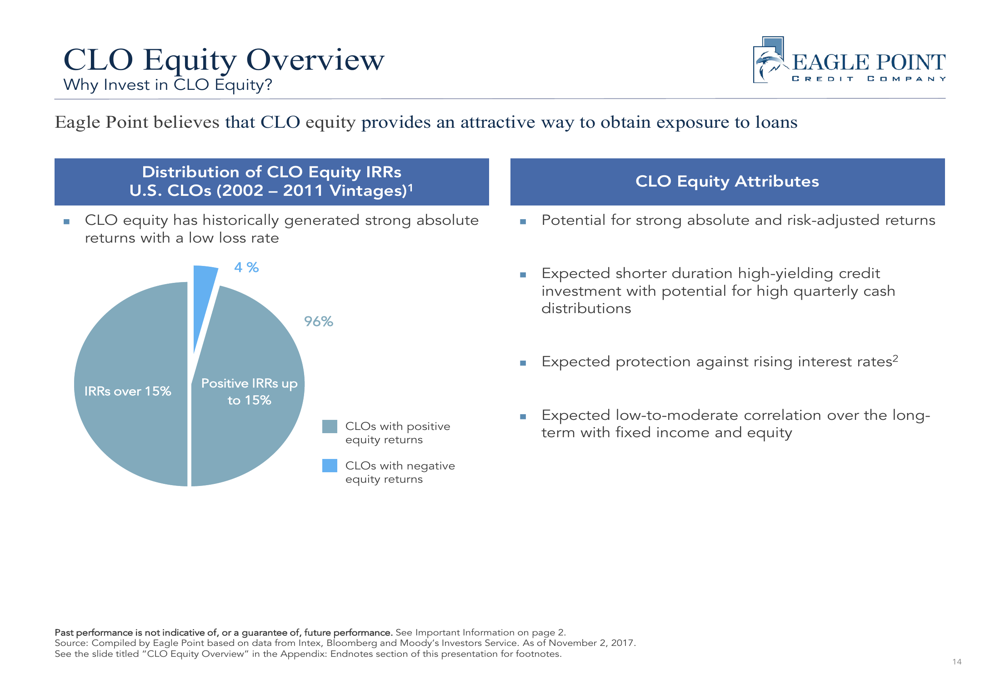

A apresentação destaca por que o CLO equity é uma classe de ativos atraente, observando dados de desempenho histórico:

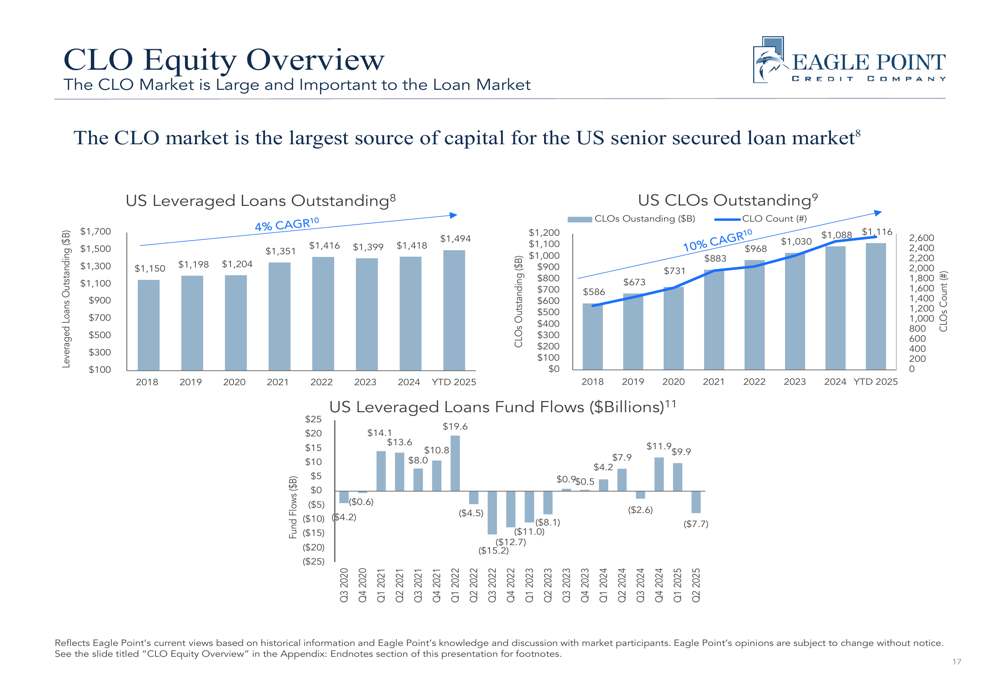

A empresa enfatiza que o CLO equity historicamente gerou fortes retornos absolutos com baixa taxa de perda, com 96% dos investimentos gerando TIRs positivas. O próprio mercado de CLO mostrou crescimento significativo, expandindo-se a um CAGR de 10% de 2018 até o acumulado de 2025:

Esse crescimento supera o mercado mais amplo de empréstimos alavancados, que cresceu a um CAGR de 4% durante o mesmo período. A empresa observa que os CLOs se tornaram a maior fonte de capital para o mercado de empréstimos seniores garantidos dos EUA.

Análise do Portfólio

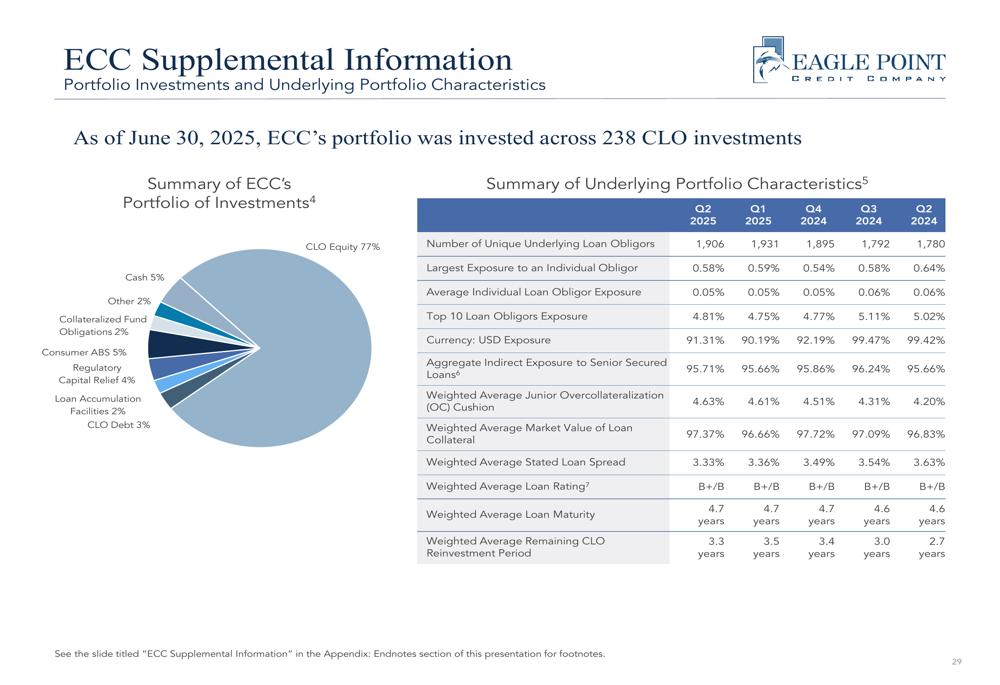

O portfólio da ECC permanece bem diversificado entre 1.906 devedores únicos de empréstimos subjacentes, com a maior exposição a um devedor individual em apenas 0,58%. O portfólio mantém uma exposição indireta agregada de 95,71% a empréstimos seniores garantidos, com um período médio ponderado de reinvestimento de CLO restante de 3,3 anos.

O slide a seguir detalha as principais características do portfólio e dos empréstimos:

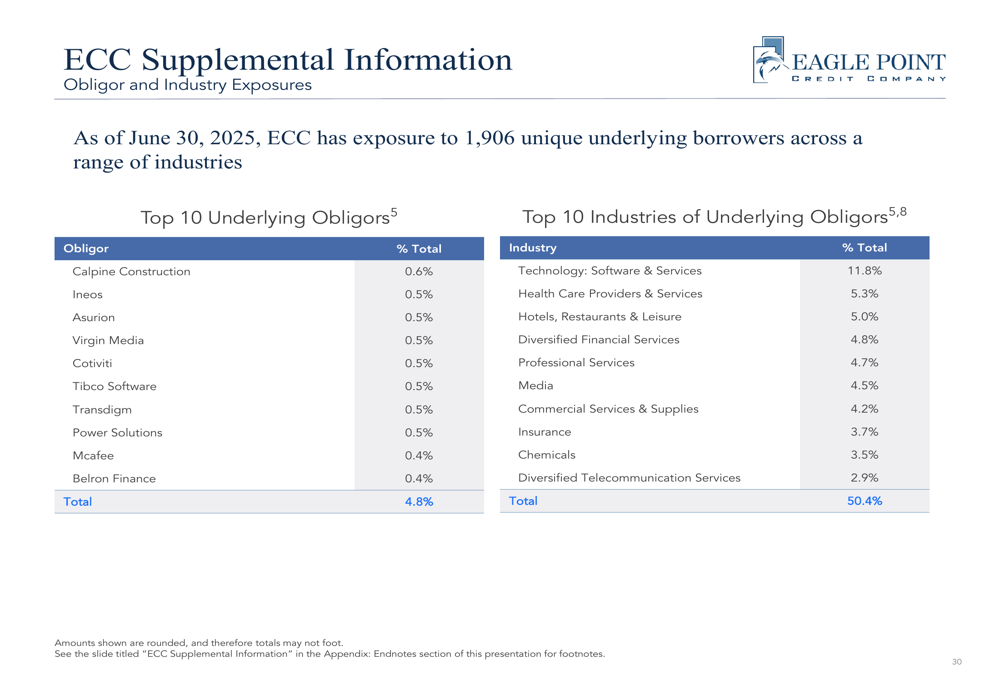

As principais exposições da empresa por setor mostram uma concentração em tecnologia, saúde e setores de hospitalidade:

Essa diversificação ajuda a mitigar riscos, embora a exposição ao setor de tecnologia em 11,8% represente uma concentração significativa em relação a outros setores.

Declarações Prospectivas

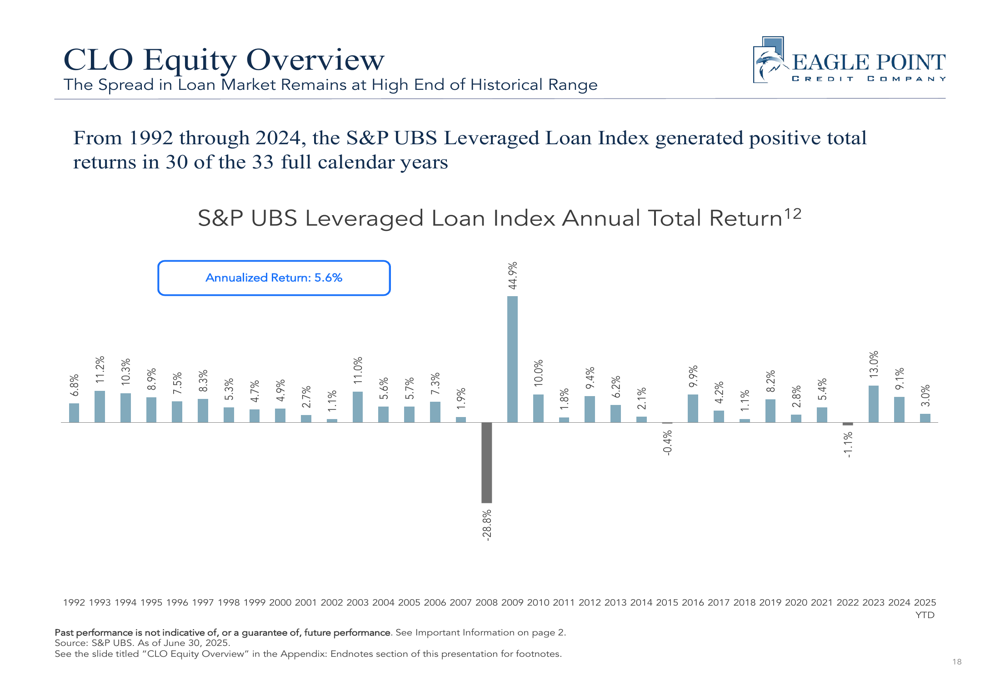

A Eagle Point permanece otimista sobre o mercado de CLO, destacando o desempenho histórico do S&P UBS Leveraged Loan Index, que gerou retornos totais positivos em 30 dos últimos 33 anos completos do calendário:

A empresa enfatiza várias estatísticas-chave que resumem sua abordagem de investimento e características do portfólio:

Olhando para o futuro, a estratégia da ECC continua focada em manter um longo período de reinvestimento (atualmente média ponderada de 3,3 anos) para navegar pela volatilidade do mercado. O perfil de vencimento dos empréstimos da empresa mostra vencimentos limitados no curto prazo, com apenas 1,6% dos empréstimos subjacentes vencendo antes de 2027.

No contexto do desempenho recente, os investidores devem observar que, embora a apresentação do 2º tri de 2025 mostre fortes fluxos de caixa, houve uma queda no NAV em comparação com trimestres anteriores. A capacidade da empresa de manter sua alta taxa de distribuição de 24,4% dependerá do desempenho contínuo e forte de seu portfólio de CLO e de condições estáveis de mercado no segmento de empréstimos alavancados.

Com a negociação no pré-mercado mostrando a ECC a US$ 6,24 em 12 de agosto de 2025, ligeiramente abaixo do fechamento anterior de US$ 6,25, os investidores parecem cautelosos apesar do alto rendimento de distribuição da empresa. Esse preço atual de mercado representa um desconto significativo em relação ao NAV reportado no 2º tri de 2025 de US$ 7,31, sugerindo preocupações dos investidores sobre a sustentabilidade do NAV ou a cobertura da distribuição.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: