Mizuho prevê que Oracle será a próxima empresa a atingir US$ 1 trilhão em valor de mercado

Introdução e contexto de mercado

A First Interstate BancSystem, Inc. (NASDAQ:FIBK) apresentou os resultados do segundo trimestre de 2025 em 29 de julho, mostrando melhora significativa em relação ao decepcionante primeiro trimestre. O banco regional com sede em Billings, Montana, reportou lucro líquido de US$ 71,7 milhões, ou US$ 0,69 por ação, representando um aumento substancial em relação aos US$ 0,49 por ação reportados no 1º tri de 2025, que ficaram abaixo das expectativas dos analistas.

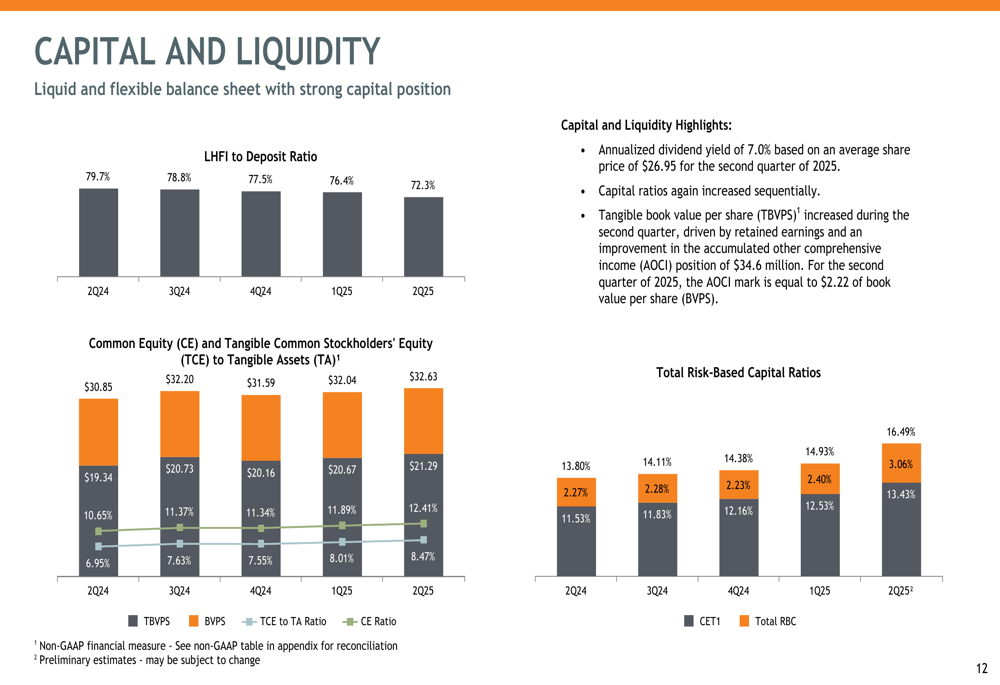

As ações do banco fecharam a US$ 29,38 em 29 de julho, com queda de 0,91% no dia, mas se recuperaram da queda pós-resultados do 1º tri, quando caíram para US$ 26,14 após o resultado abaixo do esperado. Com capitalização de mercado de US$ 3,0 bilhões e rendimento de dividendos anualizado de 7,0%, a First Interstate continua se posicionando como um investimento de renda estável enquanto executa seu reposicionamento estratégico.

Destaques do desempenho trimestral

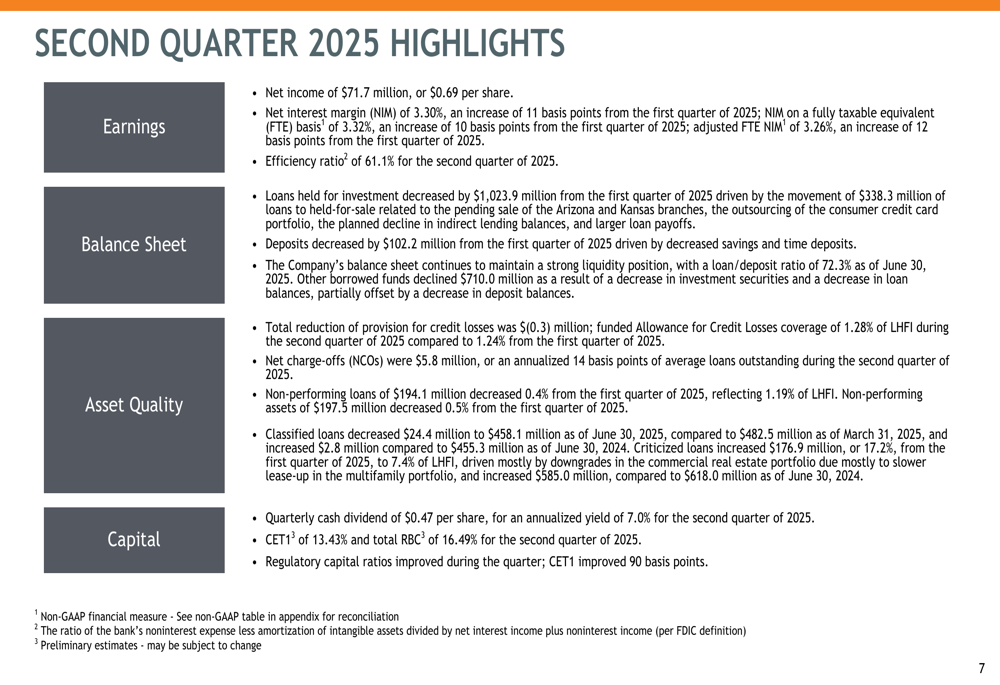

Os resultados do segundo trimestre da First Interstate mostraram melhora significativa em vários indicadores-chave. A empresa reportou lucro líquido de US$ 71,7 milhões (US$ 0,69 por ação), com margem líquida de juros (NIM) de 3,30%, acima dos 3,22% do trimestre anterior. O índice de eficiência melhorou para 61,1%, refletindo melhor desempenho operacional.

Como mostrado no seguinte resumo dos destaques trimestrais:

A provisão para perdas de crédito foi de US$ (0,3) milhão, indicando confiança na qualidade de sua carteira de empréstimos. A qualidade dos ativos permaneceu estável, com a cobertura da provisão para perdas de crédito (ACL) em 1,28% dos empréstimos mantidos para investimento. As baixas líquidas totalizaram US$ 5,8 milhões, representando apenas 14 pontos-base dos empréstimos médios.

Os índices de capital continuaram a se fortalecer, com o Common Equity Tier 1 (CET1) em 13,43% e o Capital Total Baseado em Risco em 16,49%. A empresa manteve seu dividendo trimestral em US$ 0,47 por ação, sustentando o atrativo rendimento de 7,0%.

Iniciativas estratégicas

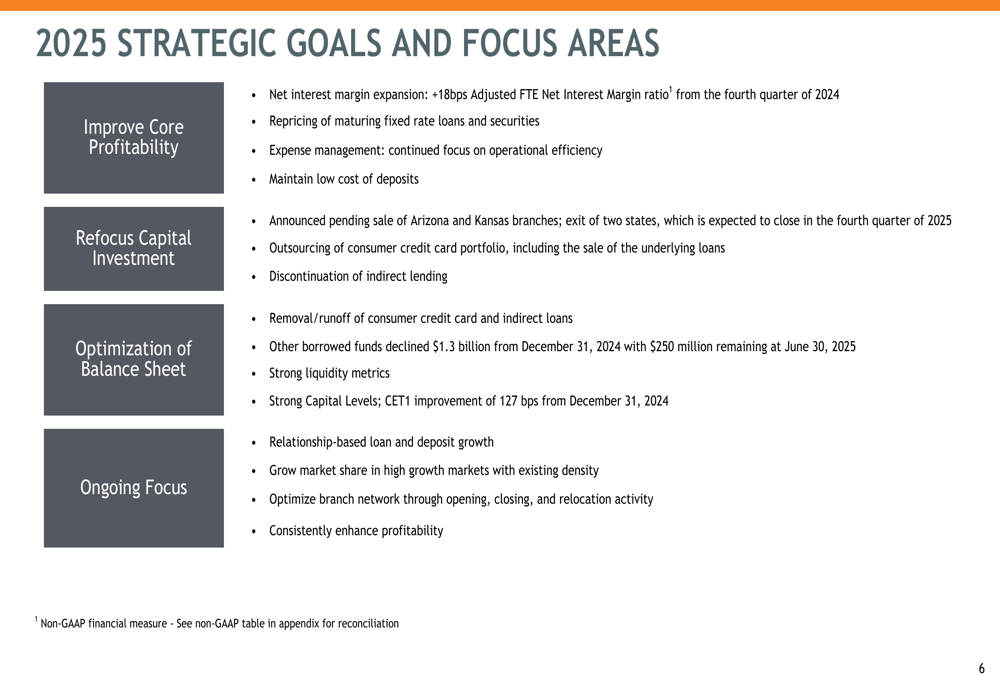

A apresentação da First Interstate destacou seu reposicionamento estratégico em andamento, alinhado com a declaração do CEO Jim Reuter no 1º tri sobre "dar menos ênfase a fusões e aquisições de grande escala e refocar no relacionamento bancário completo". O banco está executando várias iniciativas estratégicas visando melhorar a lucratividade e otimizar sua presença geográfica.

Os objetivos estratégicos da empresa para 2025 concentram-se em quatro áreas principais:

Notavelmente, o banco está vendendo suas agências no Arizona e Kansas e terceirizando sua carteira de cartões de crédito ao consumidor. Essas mudanças fazem parte de uma estratégia mais ampla para focar em mercados onde a First Interstate tem posições de mercado mais fortes. Os resultados do 2º tri incluíram uma provisão de avaliação de US$ 7,3 milhões para empréstimos transferidos para disponíveis para venda relacionados às vendas pendentes de agências, além de um ganho de US$ 4,3 milhões associado à terceirização da carteira de cartões de crédito ao consumidor.

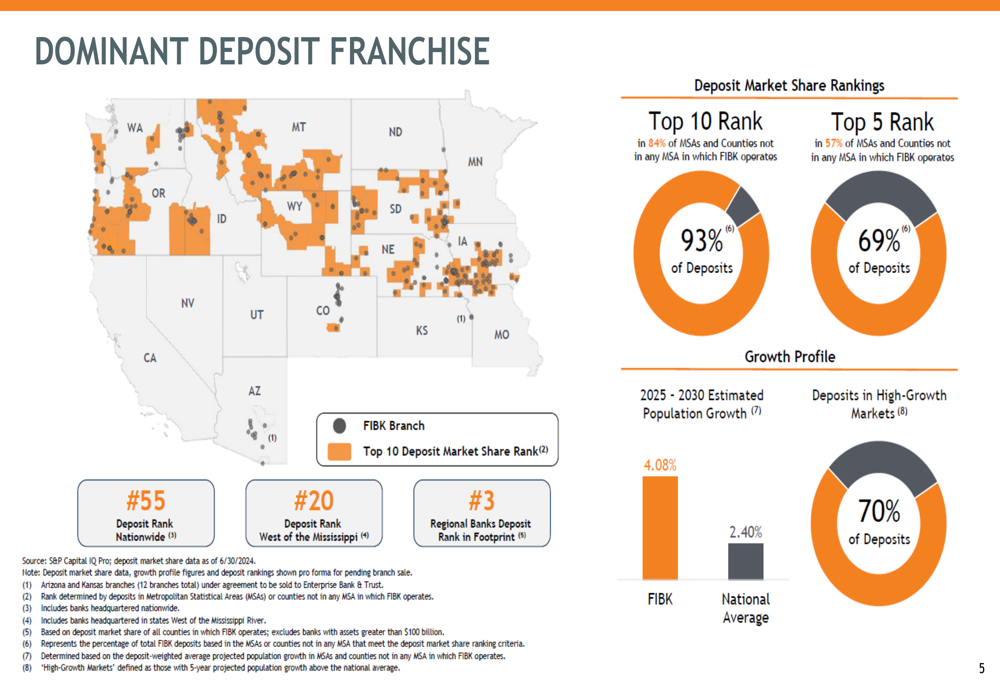

A First Interstate está aproveitando sua posição dominante em seus mercados principais, onde está entre os 10 primeiros em 84% de suas áreas metropolitanas e condados, e entre os 5 primeiros em 57% desses mercados. O banco está focando em regiões de alto crescimento, com crescimento populacional projetado em sua área de atuação (4,08%) significativamente superior à média nacional (2,40%).

Como ilustrado na seguinte visão geral da franquia de depósitos:

Balanço patrimonial e gestão de portfólio

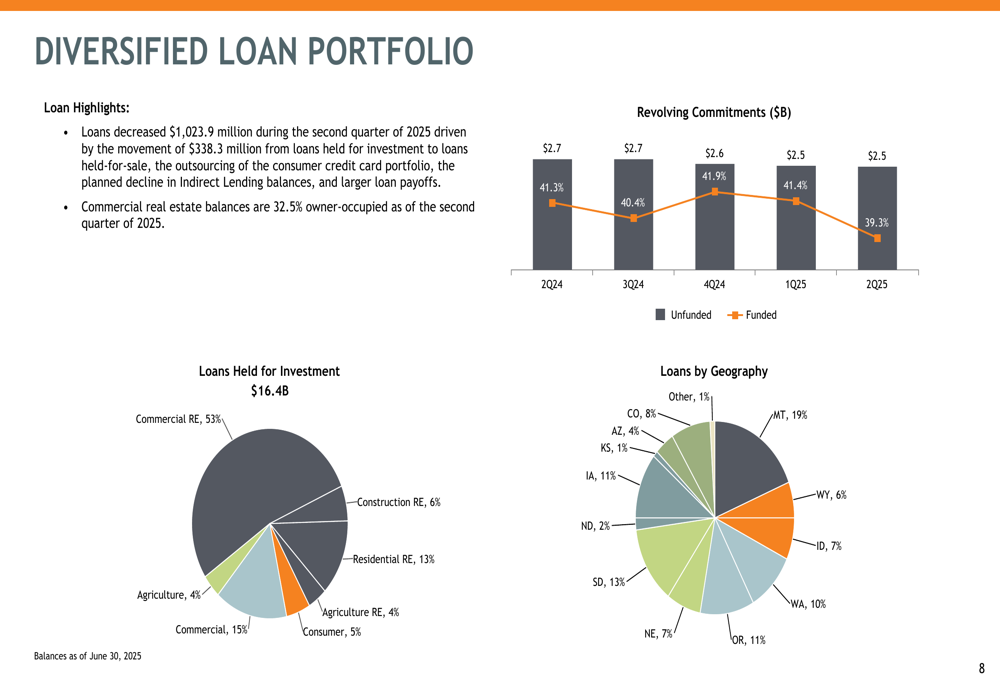

O balanço do banco continua evoluindo como parte de seu reposicionamento estratégico. Os empréstimos diminuíram US$ 1.023,9 milhões durante o trimestre, enquanto os depósitos diminuíram US$ 102,2 milhões. A relação empréstimos/depósitos ficou em 72,3%, indicando forte liquidez.

A First Interstate mantém uma carteira de empréstimos diversificada, com imóveis comerciais representando o maior segmento, com 53% do total de empréstimos. A carteira é geograficamente diversificada em 12 estados, com Montana (19%), Dakota do Sul (13%) e Oregon/Iowa (11% cada) representando as maiores concentrações.

O gráfico a seguir ilustra a composição da carteira de empréstimos:

A base de depósitos do banco permanece estável, com uma boa mistura entre depósitos de consumidores (47%) e empresas (53%). Os custos totais de depósitos diminuíram 1 ponto-base em relação ao trimestre anterior para 1,33%, ajudando a sustentar a melhora na margem líquida de juros.

A carteira de investimentos da First Interstate está posicionada para se beneficiar de oportunidades de reprecificação de ativos. Até 2026, espera-se que US$ 2,0 bilhões em empréstimos de taxa fixa e ajustável com taxa média ponderada de 4,3% vençam ou sejam reprecificados, e US$ 1,4 bilhão em fluxos de caixa de títulos são esperados a uma taxa média ponderada de 2,6%. Essas oportunidades de reprecificação devem apoiar a contínua expansão da NIM.

Capital e liquidez continuam sendo pontos fortes do banco. O valor patrimonial tangível por ação aumentou durante o segundo trimestre para US$ 21,29, enquanto a relação entre patrimônio comum tangível e ativos tangíveis melhorou para 8,47%.

Declarações prospectivas

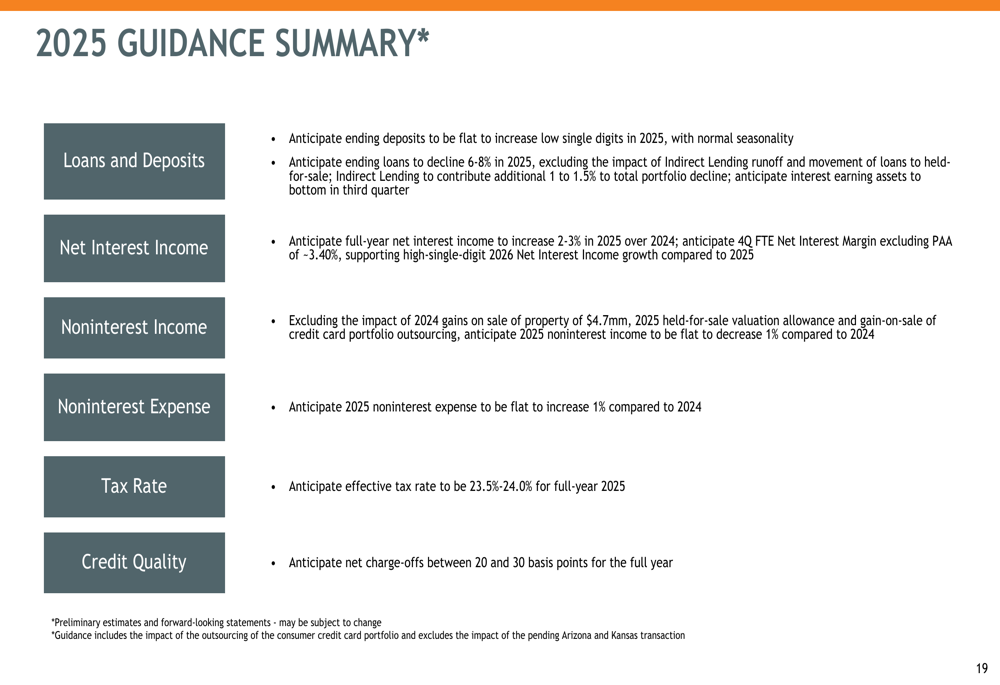

A First Interstate forneceu orientações específicas para o restante de 2025, projetando melhoria contínua em métricas-chave apesar da redução estratégica nos saldos de empréstimos.

A orientação da empresa para 2025 inclui:

O banco prevê que os empréstimos finais diminuam 6-8% em 2025, refletindo o reposicionamento estratégico de sua carteira. Apesar dessa redução, espera-se que a receita líquida de juros aumente 2-3% em relação a 2024, com a margem líquida de juros FTE do quarto trimestre (excluindo acréscimo de contabilidade de compra) projetada para atingir aproximadamente 3,40%.

Essa orientação representa uma melhoria em relação à perspectiva fornecida após o 1º tri de 2025, quando o banco projetou crescimento da receita líquida de juros de 3,5-5,5% para 2025. O ajuste provavelmente reflete o cronograma acelerado para o reposicionamento da carteira, com reduções de empréstimos de curto prazo impactando a receita total de juros enquanto melhoram as margens.

Espera-se que a receita não relacionada a juros fique estável ou caia 1% em comparação com 2024, enquanto as despesas não relacionadas a juros devem ficar estáveis ou subir 1%, indicando foco contínuo na eficiência operacional. O banco prevê baixas líquidas entre 20 e 30 pontos-base para o ano inteiro, refletindo uma perspectiva de crédito conservadora.

O desempenho melhorado do 2º tri da First Interstate e a execução estratégica sugerem que o banco está progredindo em seus esforços de reposicionamento após a decepção do 1º tri. Com sua forte posição de capital, atrativo rendimento de dividendos e direção estratégica clara, o banco parece bem posicionado para navegar no ambiente bancário atual enquanto constrói valor de longo prazo para os acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: