Ação identificada por IA em setembro já sobe +12% no mês e promete mais

Introdução e contexto de mercado

A Griffon Corporation (Nova York:GFF) apresentou recentemente seus slides para investidores do 2º tri fiscal de 2025, destacando o desempenho financeiro e a direção estratégica da empresa. No entanto, o tom otimista da apresentação contrasta com a divulgação subsequente dos resultados do 3º trimestre, que desencadeou uma queda significativa de 13,75% nas ações para US$ 71,02 em 06.08.2025.

A apresentação destaca a transformação da Griffon em uma empresa focada com dois segmentos principais: Materiais de Construção (HBP) e Produtos de Consumo e Profissionais (CPP). Enquanto os slides enfatizam fortes margens e reestruturação estratégica do portfólio, o desempenho recente do mercado sugere que os investidores estão preocupados com os desafios de receita e obstáculos específicos de cada segmento.

Resumo executivo

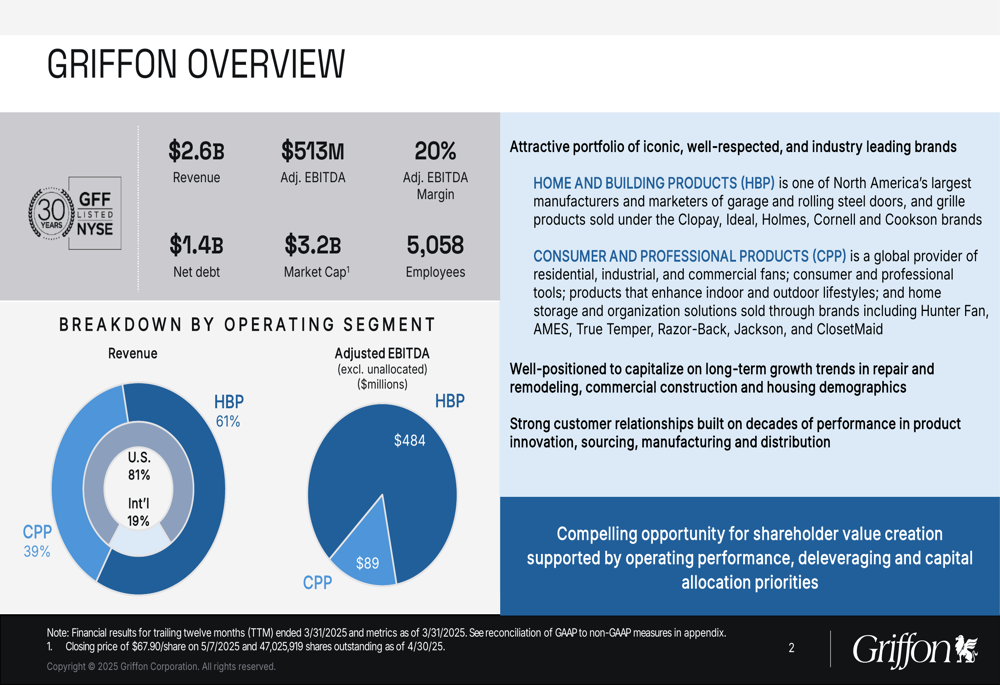

A apresentação para investidores da Griffon descreve uma empresa com receita de US$ 2,6 bilhões, EBITDA ajustado de US$ 513 milhões (margem de 20%) e capitalização de mercado de US$ 3,2 bilhões. A empresa mantém uma dívida líquida de US$ 1,4 bilhão com índice de alavancagem de 2,6x, melhorando em relação aos 2,8x do ano fiscal de 2021.

O negócio está estruturado em torno de dois segmentos: Materiais de Construção, contribuindo com 61% da receita e impressionante margem de EBITDA de 31%, e Produtos de Consumo e Profissionais, representando 39% da receita com margem de EBITDA de 9%.

Como mostrado na seguinte visão geral da empresa:

No entanto, a divulgação dos resultados do 3º trimestre da Griffon revelou uma receita de US$ 614 milhões, abaixo das expectativas dos analistas de US$ 651,91 milhões, junto com uma despesa de US$ 244 milhões antes dos impostos para redução do ágio. A empresa revisou sua expectativa de receita anual para US$ 2,5 bilhões, abaixo dos US$ 2,6 bilhões destacados na apresentação.

Destaques do desempenho trimestral

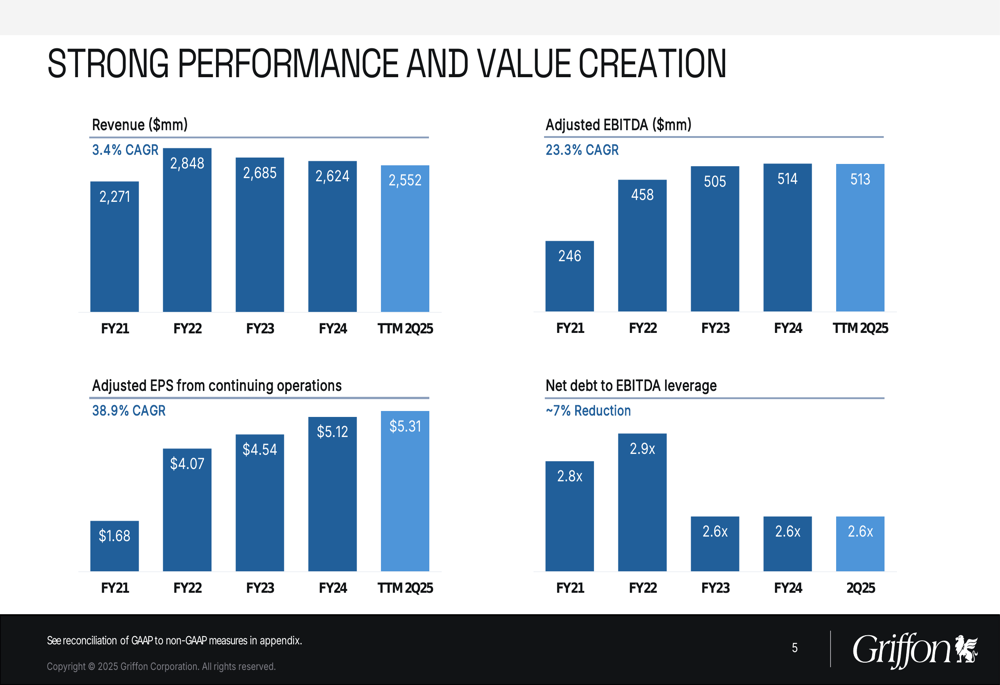

A apresentação enfatiza o progresso financeiro da Griffon, com receita crescendo de US$ 2.271 milhões no ano fiscal de 2021 para US$ 2.552 milhões nos últimos doze meses até o 2º tri fiscal de 2025. O EBITDA ajustado mais que dobrou durante este período, de US$ 246 milhões para US$ 513 milhões, enquanto o LPA ajustado de operações contínuas aumentou de US$ 1,68 para US$ 5,31.

Esses indicadores de desempenho são ilustrados no seguinte gráfico:

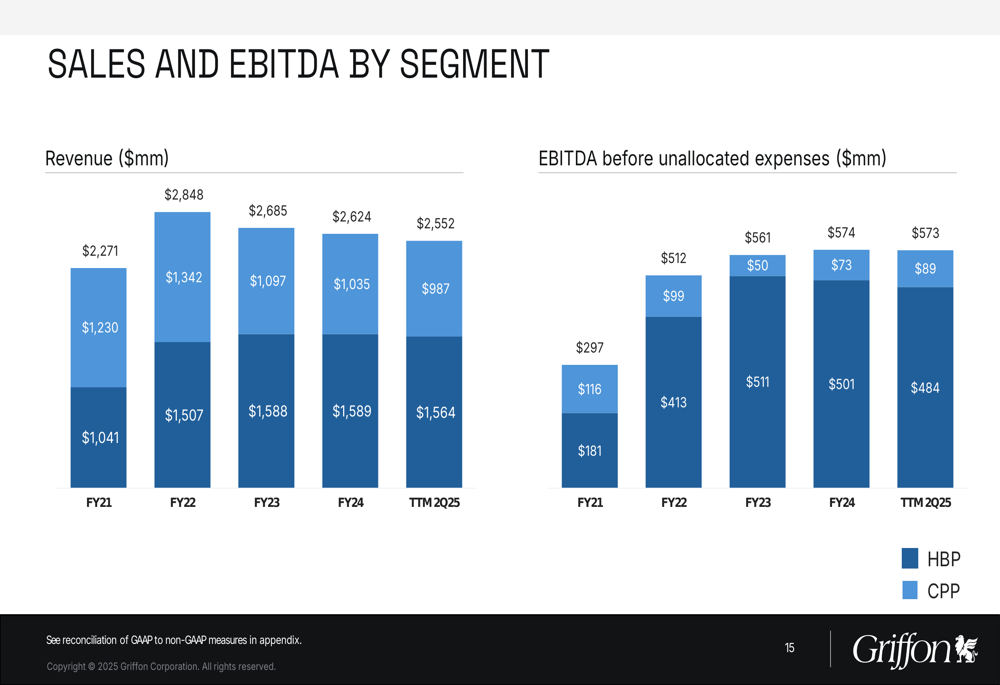

O desempenho por segmento revela trajetórias divergentes. O segmento de Materiais de Construção demonstrou força consistente, com receita estável em aproximadamente US$ 1,6 bilhão e EBITDA de US$ 484 milhões, gerando uma margem de 31%. Este segmento atende principalmente mercados de reparo e remodelação residencial (49%) e comercial (42%), com exposição mínima à construção residencial nova (9%).

O segmento de Produtos de Consumo e Profissionais enfrentou mais desafios, com receita diminuindo de US$ 1.230 milhões no ano fiscal de 2021 para US$ 987 milhões nos últimos doze meses até o 2º tri fiscal de 2025. No entanto, o EBITDA mostrou melhora recente, atingindo US$ 89 milhões com margem de 9%.

O seguinte gráfico detalha as tendências de vendas e EBITDA por segmento:

Iniciativas estratégicas

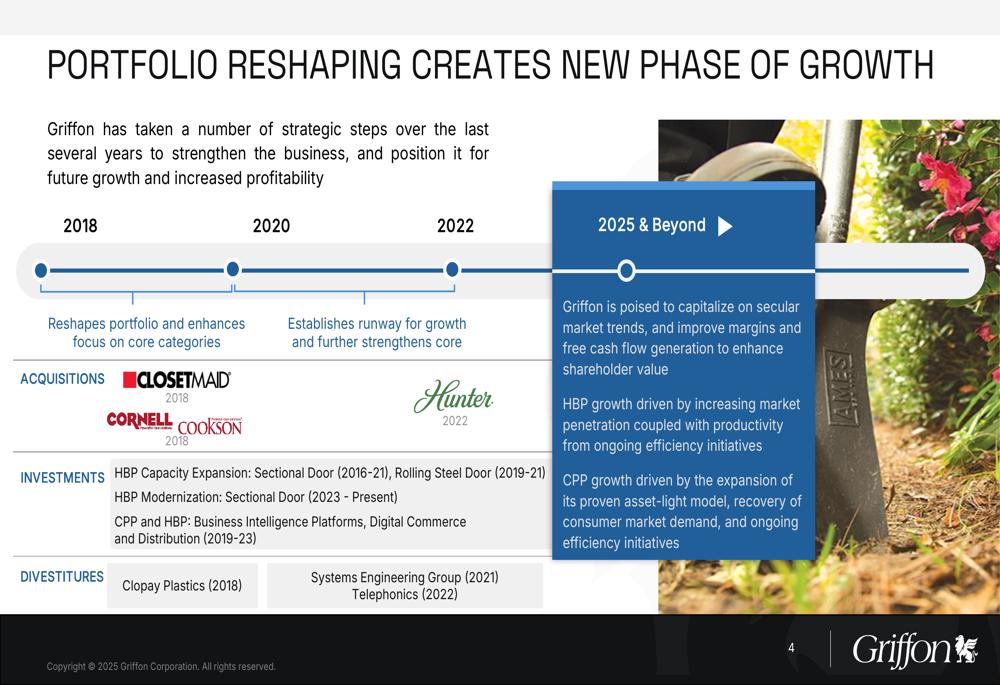

A apresentação da Griffon enfatiza sua transformação de portfólio através de aquisições estratégicas e desinvestimentos. Desde 2018, a empresa adquiriu ClosetMaid e Hunter para fortalecer seus negócios principais, enquanto desinvestiu da Clopay Plastics, Systems Engineering Group e Telephonics para focar em oportunidades de maior margem.

O roteiro estratégico da empresa é ilustrado abaixo:

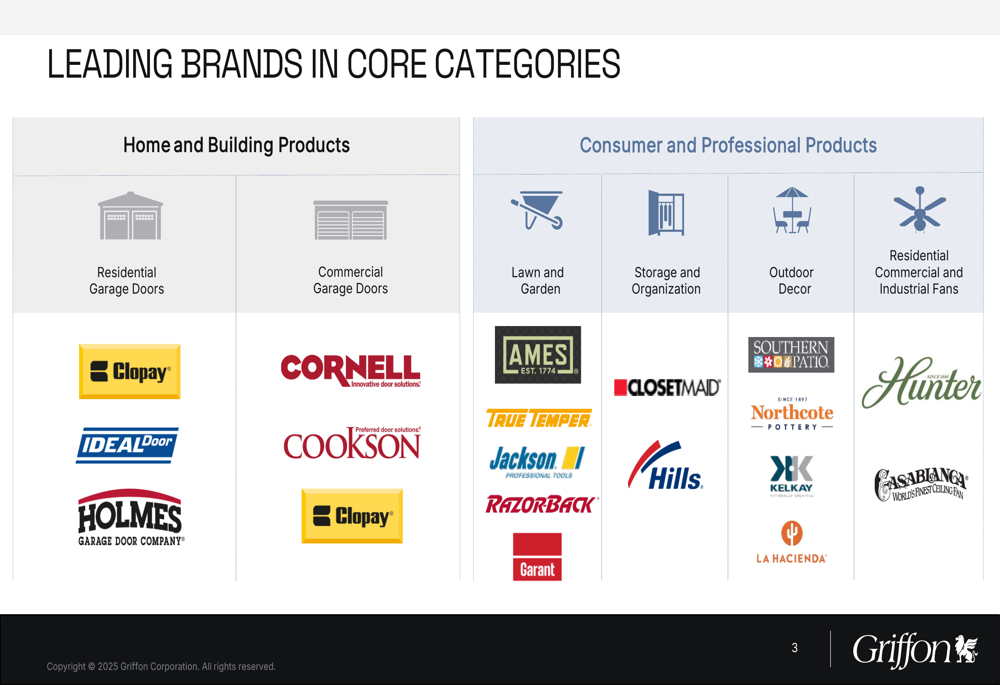

Esta reestruturação de portfólio criou uma forte presença de marca em ambos os segmentos. Em Materiais de Construção, a Griffon oferece marcas líderes como Clopay, Cornell e Cookson em portas de garagem residenciais e comerciais. O segmento de Produtos de Consumo e Profissionais apresenta marcas reconhecidas incluindo AMES, ClosetMaid, Hunter e True Temper em categorias de jardinagem, armazenamento e decoração externa.

O portfólio de marcas da empresa é mostrado na seguinte imagem:

Declarações prospectivas

A apresentação da Griffon descreve várias tendências macroeconômicas que devem impulsionar a demanda por produtos, incluindo atividade elevada de reparo e remodelação, crescimento da construção comercial, déficit na construção de moradias, aumento na formação de lares entre millennials e Geração Z, e expansão das tendências de vida ao ar livre.

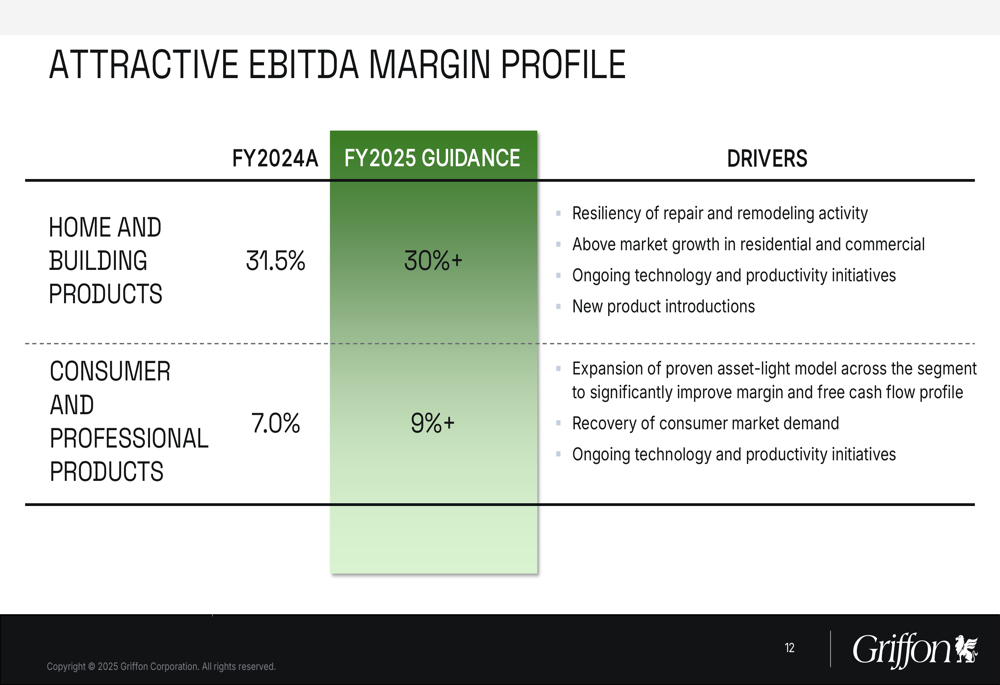

Para o ano fiscal de 2025, a empresa projeta margens continuamente fortes, com expectativa de que o HBP mantenha margens de EBITDA acima de 30% e o CPP alcance margens de EBITDA acima de 9%. No entanto, a teleconferência de resultados do 3º trimestre revelou orientações mais cautelosas, com expectativas de receita anual reduzidas para US$ 2,5 bilhões, mantendo a orientação de EBITDA entre US$ 575-600 milhões.

O perfil de margem da empresa e seus impulsionadores são detalhados abaixo:

O CEO Ron Kramer enfatizou durante a teleconferência de resultados do 3º trimestre o compromisso da empresa com seu modelo global de fornecimento, apesar dos desafios, afirmando: "Temos as melhores marcas e estamos comprometidos com nosso modelo global de fornecimento com baixo investimento em ativos." Ele também destacou expectativas de gerar mais de US$ 1 bilhão em fluxo de caixa livre nos próximos dois anos fiscais.

Análise financeira detalhada

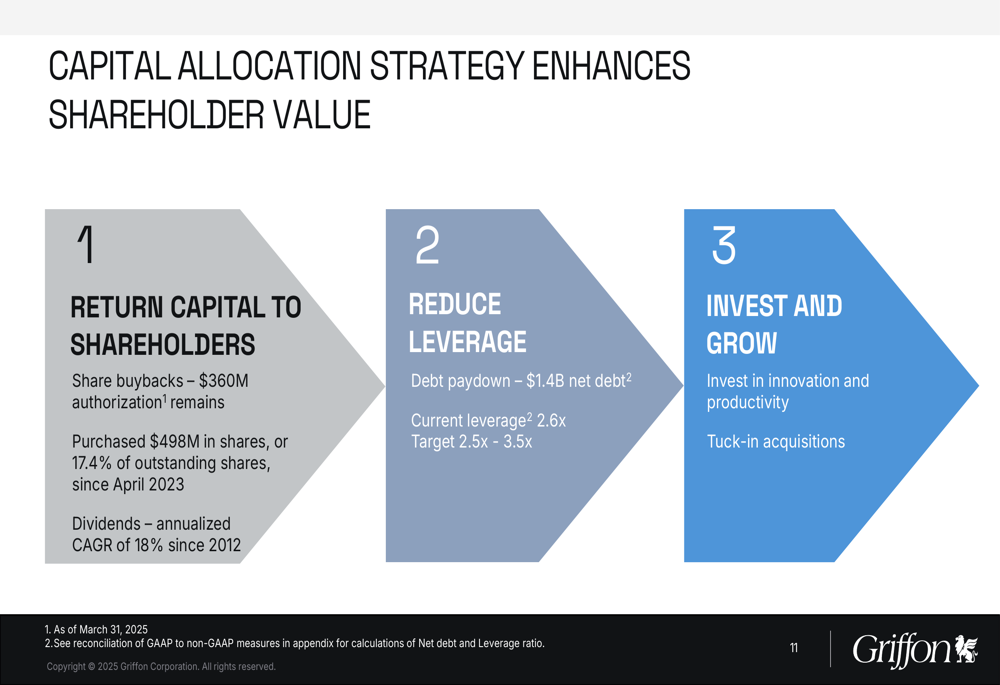

A estratégia de alocação de capital da Griffon concentra-se em três áreas principais: retorno de capital aos acionistas, redução da alavancagem e investimento para crescimento. A empresa possui um programa ativo de recompra de ações com autorização restante de US$ 360 milhões, tendo comprado US$ 498 milhões em ações desde abril de 2023. Os dividendos cresceram a uma taxa composta anual de 18% desde 2012.

A empresa reduziu a dívida líquida para US$ 1,4 bilhão com índice de alavancagem de 2,6x, dentro de sua faixa-alvo de 2,5x-3,5x. As prioridades de investimento incluem inovação, melhorias de produtividade e aquisições complementares para complementar o crescimento orgânico.

Esta abordagem de alocação de capital é ilustrada no seguinte slide:

Apesar da apresentação otimista, a Griffon enfrenta vários desafios destacados na teleconferência de resultados do 3º trimestre, incluindo tarifas e tensões geopolíticas afetando cadeias de suprimentos, fraca demanda do consumidor em segmentos-chave e pressões macroeconômicas de inflação e taxas de juros. O segmento de Produtos de Consumo e Profissionais parece particularmente vulnerável a esses obstáculos.

A queda de 13,75% nas ações após os resultados do 3º trimestre sugere que os investidores estão preocupados com a capacidade da empresa de navegar por esses desafios enquanto mantém suas metas financeiras. No entanto, com um índice P/L de 16,25 e forte fluxo de caixa operacional, a Griffon pode apresentar valor para investidores que acreditam na estratégia de longo prazo e na força das marcas da empresa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: