MDNE3: Moura Dubeux bate consenso de receita e lucro no 2T25; rali continua?

Introdução e contexto de mercado

A Arcosa Inc (NYSE:ACA) reportou resultados recordes no segundo trimestre em 08.08.2025, demonstrando significativa expansão de margens e progresso contínuo em sua transformação estratégica. As ações da empresa de infraestrutura subiram 4,91% para US$ 89,28 após a divulgação dos resultados, refletindo o sentimento positivo dos investidores em relação ao forte desempenho e ao ajuste nas projeções para o ano completo.

Os resultados surgem em um ambiente favorável de gastos em infraestrutura, impulsionado pelo financiamento federal da Lei de Investimentos em Infraestrutura e Empregos (IIJA), embora a empresa tenha observado que o momento da redução das taxas de juros e a incerteza macroeconômica estão desacelerando a recuperação nos mercados residencial e comercial.

Destaques do desempenho trimestral

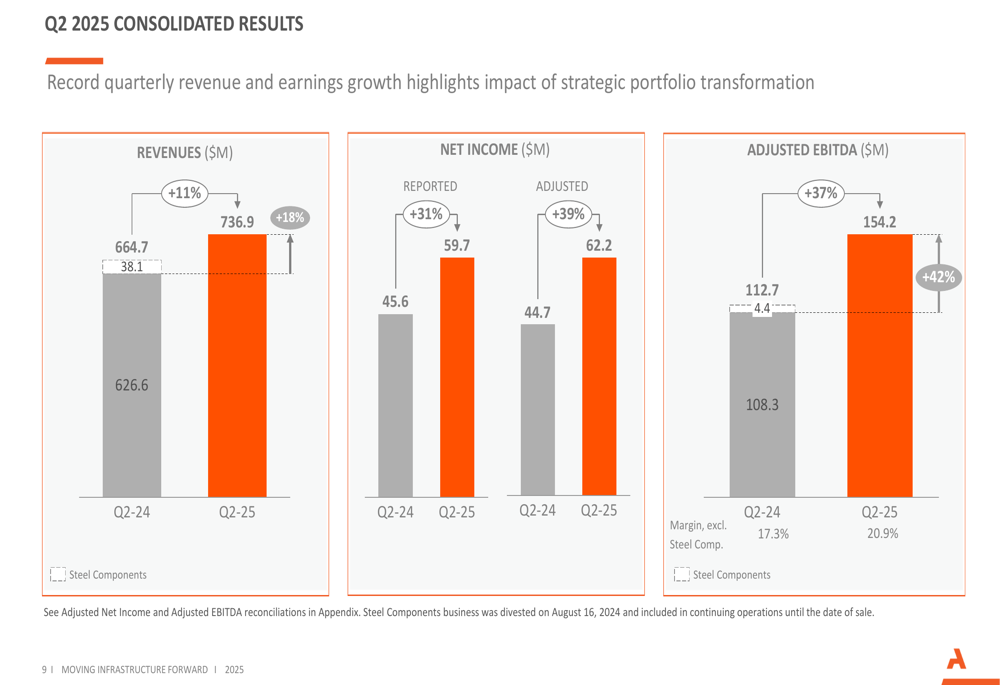

A Arcosa entregou resultados financeiros impressionantes para o 2º tri de 2025, com crescimento do EBITDA Ajustado de 42%, superando significativamente o crescimento de receita de 18%. A empresa alcançou uma margem de EBITDA Ajustado consolidada recorde de 20,9%, representando uma melhoria substancial de 360 pontos base em comparação ao ano anterior.

Como mostrado no gráfico de resultados consolidados a seguir, as receitas atingiram US$ 736,9 milhões, um aumento de 11% em relação ao 2º tri de 2024, enquanto o lucro líquido aumentou 31% para US$ 59,7 milhões:

O forte desempenho foi impulsionado tanto pelo crescimento orgânico quanto pelo impacto positivo da aquisição da Stavola, que contribuiu com US$ 90,3 milhões em receitas durante o trimestre. A expansão orgânica de margem de aproximadamente 110 pontos base foi liderada pelo segmento de Estruturas Engenheiradas, enquanto os preços de agregados aumentaram 8%, gerando um ganho de 15% na lucratividade unitária de caixa.

Análise por segmento

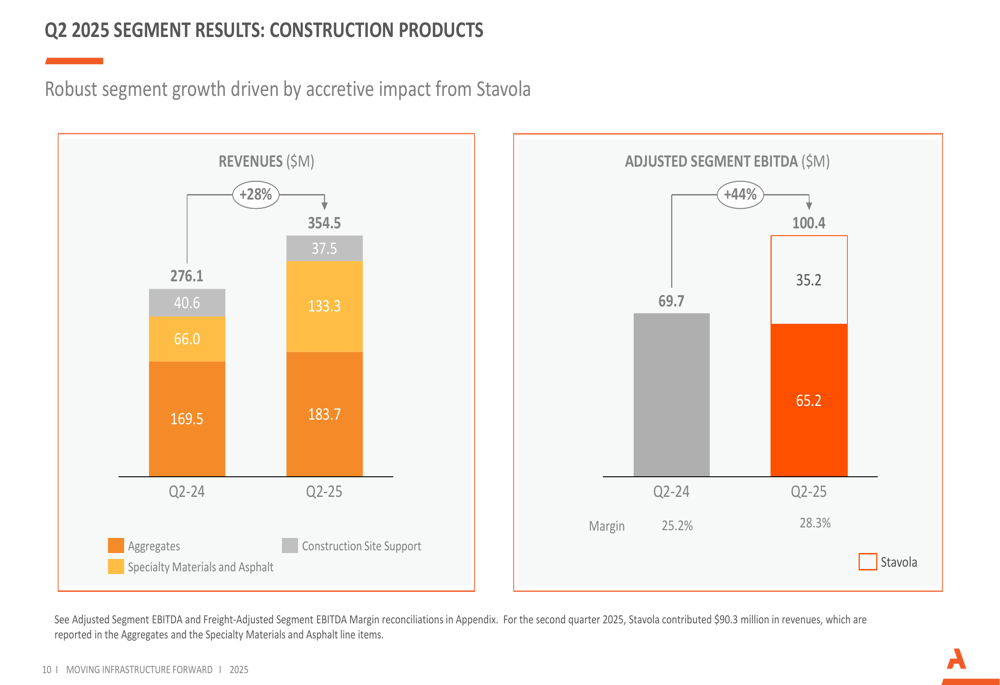

O segmento de Produtos de Construção, que agora representa a maior parte dos negócios da Arcosa, entregou resultados excepcionais com receitas de US$ 354,5 milhões, um aumento de 28% em relação ao ano anterior. O EBITDA Ajustado do segmento aumentou 44% para US$ 100,4 milhões, com margens expandindo para 28,3% de 25,2% no mesmo período do ano anterior.

A divisão por segmentos mostra forte desempenho em agregados e materiais especiais, com a aquisição da Stavola impulsionando significativamente a categoria de materiais especiais e asfalto:

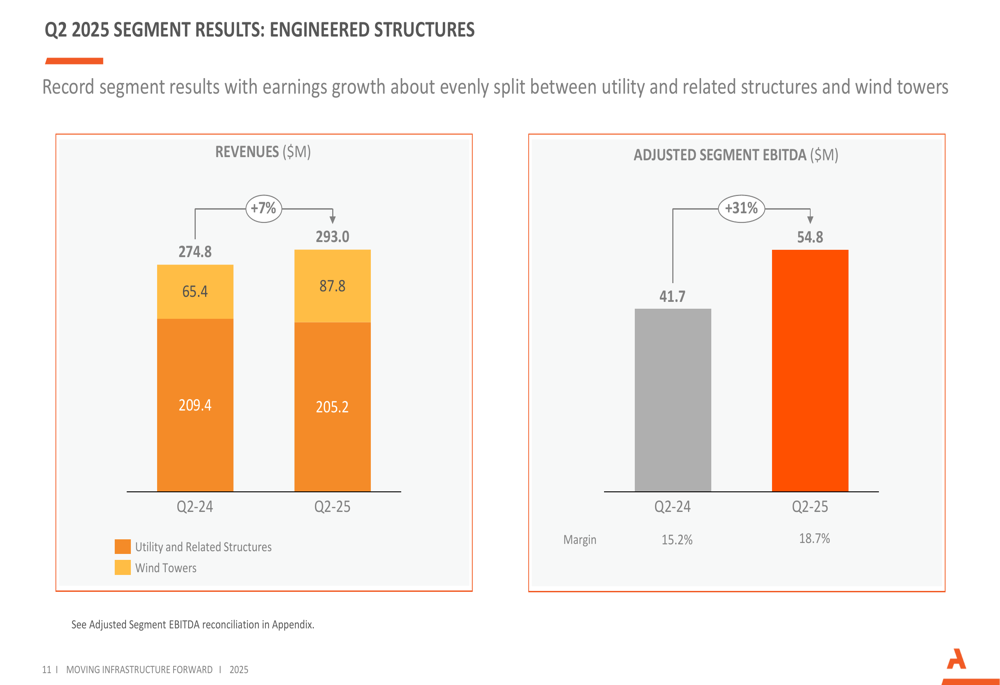

O segmento de Estruturas Engenheiradas também demonstrou desempenho robusto, com receitas aumentando 7% para US$ 293,0 milhões e EBITDA Ajustado do segmento crescendo 31% para US$ 54,8 milhões. As margens neste segmento expandiram significativamente de 15,2% para 18,7%, refletindo eficiências operacionais e forte demanda por estruturas de utilidades.

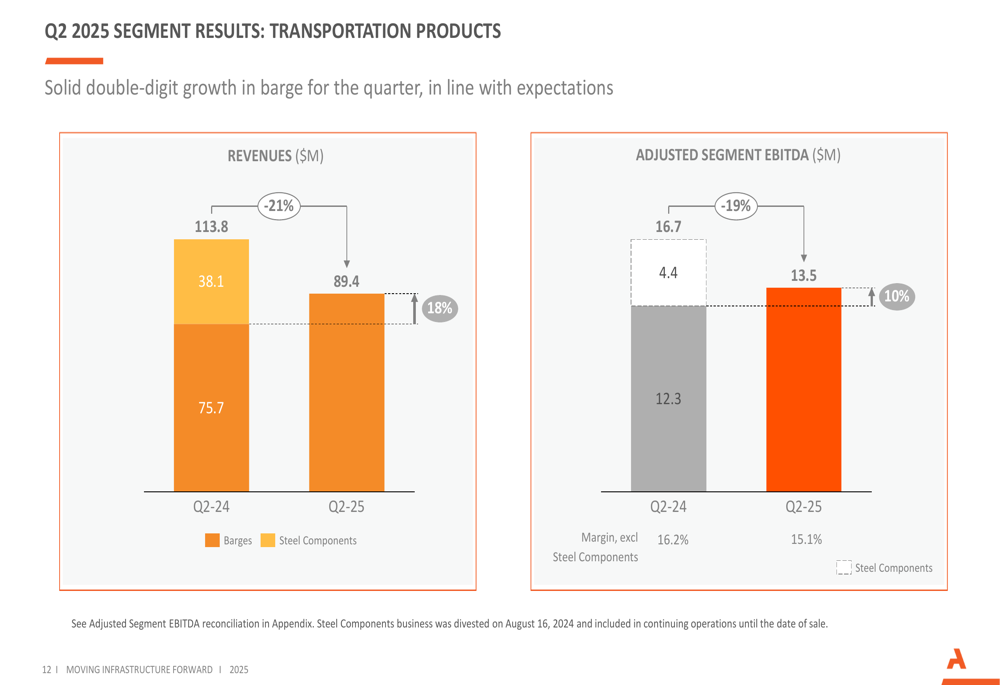

O segmento de Produtos de Transporte, que se tornou uma parte menor do portfólio da Arcosa após a venda do negócio de Componentes de Aço em agosto de 2024, reportou receitas de US$ 89,4 milhões e EBITDA Ajustado do segmento de US$ 13,5 milhões. Embora esses números representem quedas de 21% e 19% respectivamente em relação ao ano anterior, a comparação é afetada pela desinvestimento.

Transformação estratégica

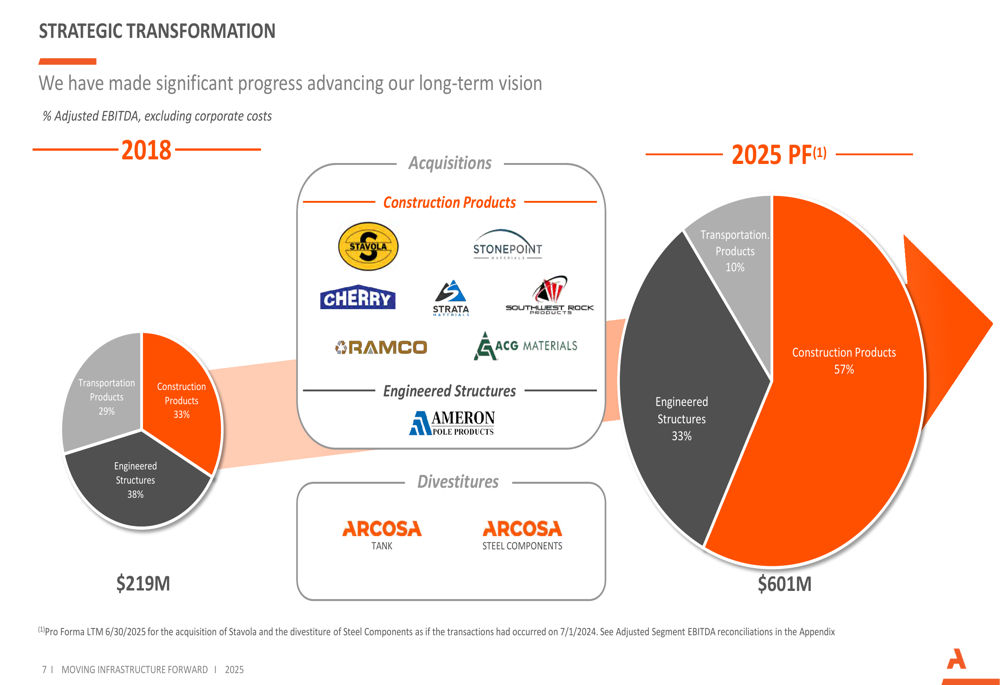

Os resultados do 2º tri da Arcosa destacam a transformação estratégica em andamento da empresa, que alterou significativamente seu mix de negócios desde 2018. A empresa executou uma mudança deliberada em direção a negócios menos cíclicos e com margens mais altas, particularmente no segmento de Produtos de Construção.

Como ilustrado no gráfico de transformação estratégica, Produtos de Construção agora representa 57% da receita da empresa, acima dos 33% em 2018, enquanto Produtos de Transporte diminuiu de 29% para 10%:

Essa transformação foi alcançada através de aquisições estratégicas, incluindo a recente compra da Stavola, e desinvestimentos como o negócio de Componentes de Aço. O EBITDA Ajustado da empresa cresceu de US$ 219 milhões em 2018 para uma projeção de US$ 601 milhões em 2025 (pro forma), demonstrando os benefícios financeiros dessa mudança estratégica.

Balanço e perspectivas

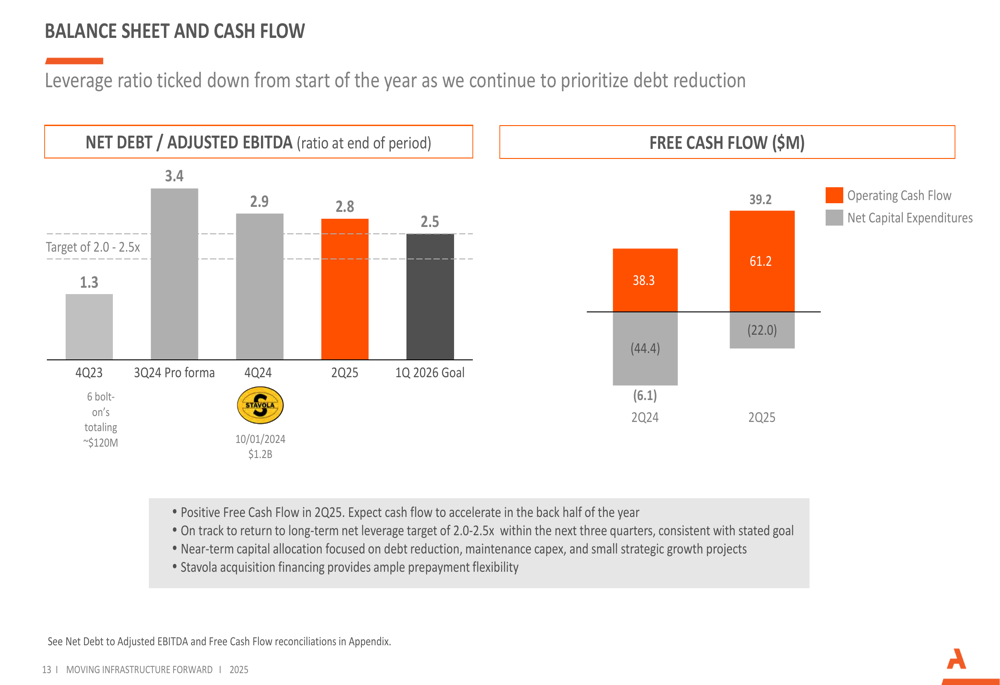

A Arcosa reportou progresso na redução da alavancagem após a aquisição da Stavola, com a Dívida líquida para EBITDA Ajustado melhorando para 2,8x, abaixo dos 2,9x no final do 4º trimestre de 2024. A empresa mantém o compromisso de retornar à sua meta de alavancagem líquida de longo prazo de 2,0-2,5x nos próximos três trimestres.

O Fluxo de Caixa Livre melhorou significativamente, tornando-se positivo em US$ 39,2 milhões no 2º tri de 2025 comparado a negativo US$ 6,1 milhões no 2º tri de 2024, como mostrado no gráfico a seguir:

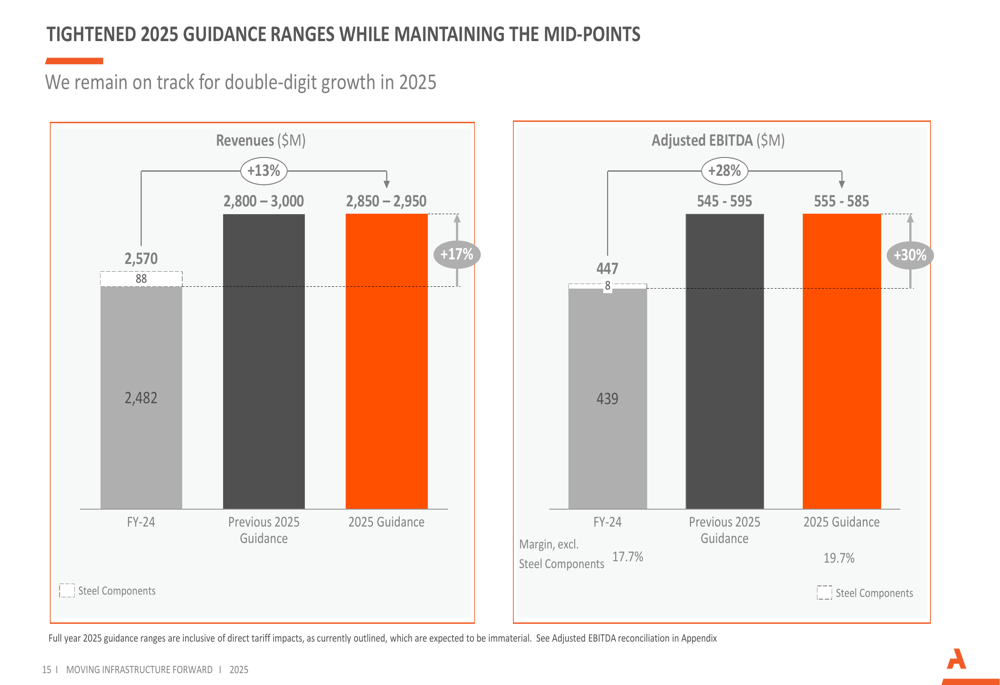

Olhando para frente, a Arcosa ajustou sua projeção para o ano completo de 2025, mantendo o ponto médio de suas faixas anteriores enquanto estreitava as bandas. A empresa agora espera receitas de US$ 2,85-2,95 bilhões (aumento de 17% em relação ao ano anterior) e EBITDA Ajustado de US$ 555-585 milhões (aumento de 30% em relação ao ano anterior), com expansão de margem de aproximadamente 200 pontos base.

A projeção atualizada é visualizada no gráfico a seguir:

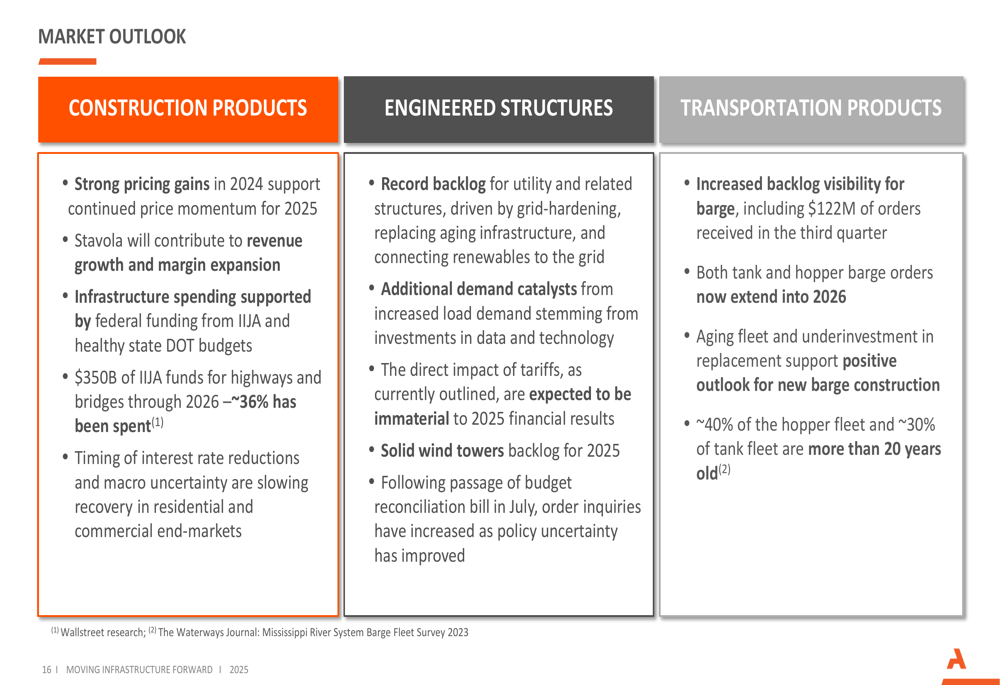

A perspectiva de mercado da empresa permanece positiva em todos os seus segmentos, com forte impulso de preços em Produtos de Construção, carteira recorde em estruturas de utilidades e maior visibilidade de pedidos em barcaças. Os gastos em infraestrutura continuam sendo apoiados por financiamento federal, com aproximadamente 36% dos US$ 350 bilhões de fundos da IIJA para rodovias e pontes tendo sido gastos até 2026.

Com sua transformação estratégica progredindo bem, forte desempenho operacional e perspectiva positiva de mercado, a Arcosa parece bem posicionada para continuar entregando crescimento e expansão de margens ao longo de 2025 e além.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: