Bitcoin despenca com falha na Yearn Finance e cautela antes da decisão do Fed

Introdução e contexto de mercado

A Aviva PLC (LSE:AV) apresentou seus resultados do 3º tri de 2025 em 13 de novembro, demonstrando forte desempenho em suas operações diversificadas de seguro e gestão de patrimônio. As ações da empresa tiveram um desempenho excepcional, com retornos de 58,18% no acumulado do ano e 63,08% em um ano, segundo dados recentes do mercado. A ação está atualmente sendo negociada próxima à sua máxima de 52 semanas de £411,4, refletindo a confiança dos investidores na direção estratégica da empresa.

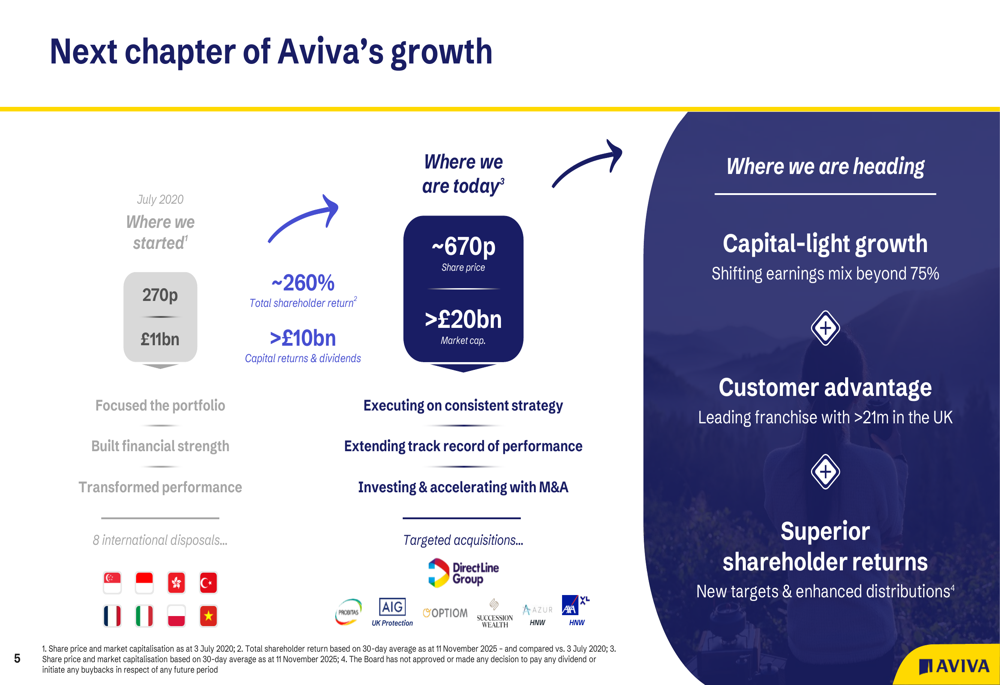

Desde julho de 2020, a Aviva transformou seu perfil de negócios, com o preço das ações crescendo de 270p para aproximadamente 670p e a capitalização de mercado expandindo de £11 bilhões para mais de £20 bilhões. Isso representa um retorno total aos acionistas de aproximadamente 260%, incluindo retornos de capital e dividendos excedendo £10 bilhões.

Como mostrado na seguinte visão geral da jornada de crescimento da Aviva:

Destaques do desempenho trimestral

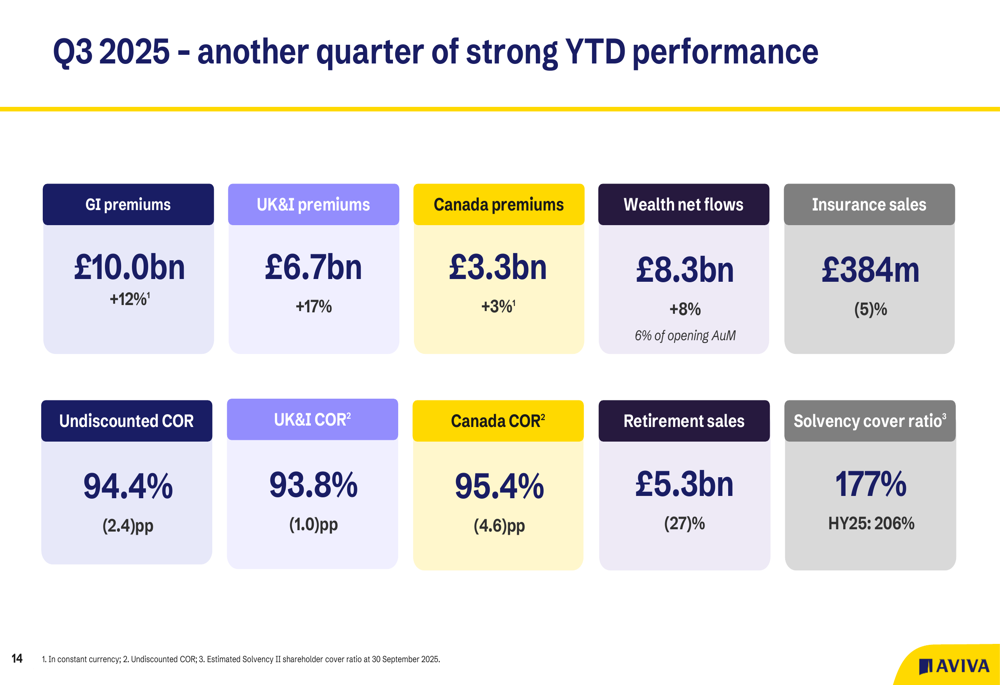

A Aviva reportou um robusto desempenho acumulado no 3º tri de 2025, com prêmios de seguro geral aumentando 12% para £10,0 bilhões, impulsionados pelo crescimento de 17% nos prêmios do Reino Unido e Irlanda (£6,7 bilhões) e 3% de crescimento no Canadá (£3,3 bilhões). O negócio de gestão de patrimônio da empresa gerou fluxos líquidos de £8,3 bilhões, representando um crescimento de 8% e 6% dos ativos sob gestão iniciais.

O índice combinado operacional (COR) da empresa melhorou para 94,4%, um aprimoramento de 2,4 pontos percentuais, com o COR do Reino Unido e Irlanda em 93,8% e o do Canadá em 95,4%. Essas melhorias refletem a abordagem disciplinada de subscrição e a estratégia de precificação da Aviva em um ambiente de mercado desafiador.

As métricas detalhadas de desempenho do 3º tri de 2025 são ilustradas nesta visão abrangente:

O lucro operacional da Aviva está a caminho de atingir aproximadamente £2,2 bilhões em 2025, incluindo cerca de £0,15 bilhão de seis meses de propriedade da Direct Line. Este desempenho coloca a empresa em posição de alcançar suas metas de 2026 um ano antes.

Como demonstrado nesta projeção de crescimento do lucro operacional:

Progresso na integração da Direct Line

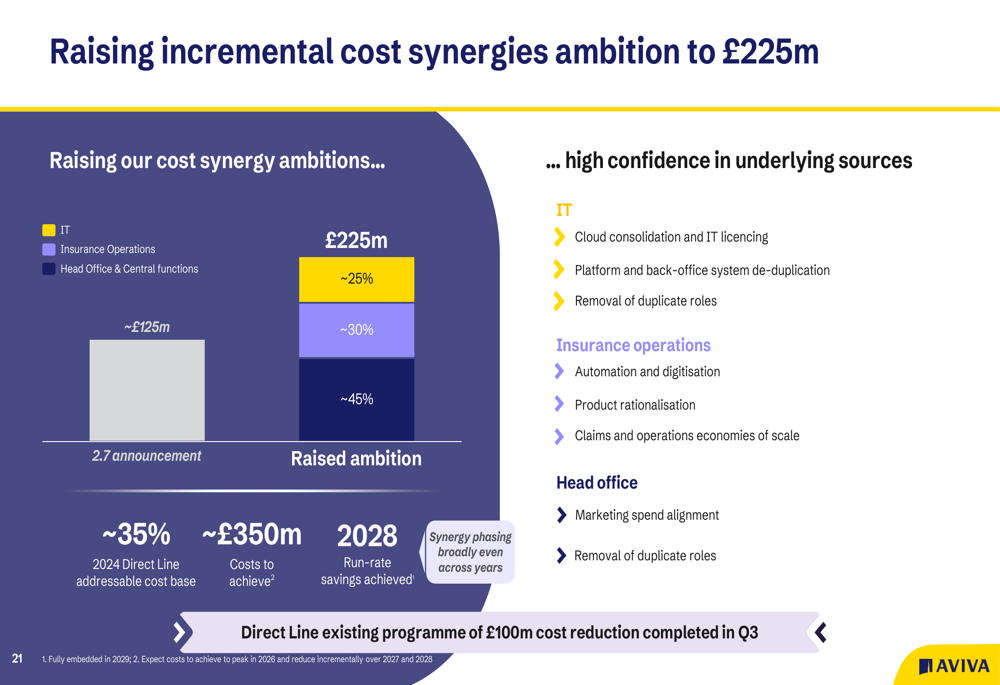

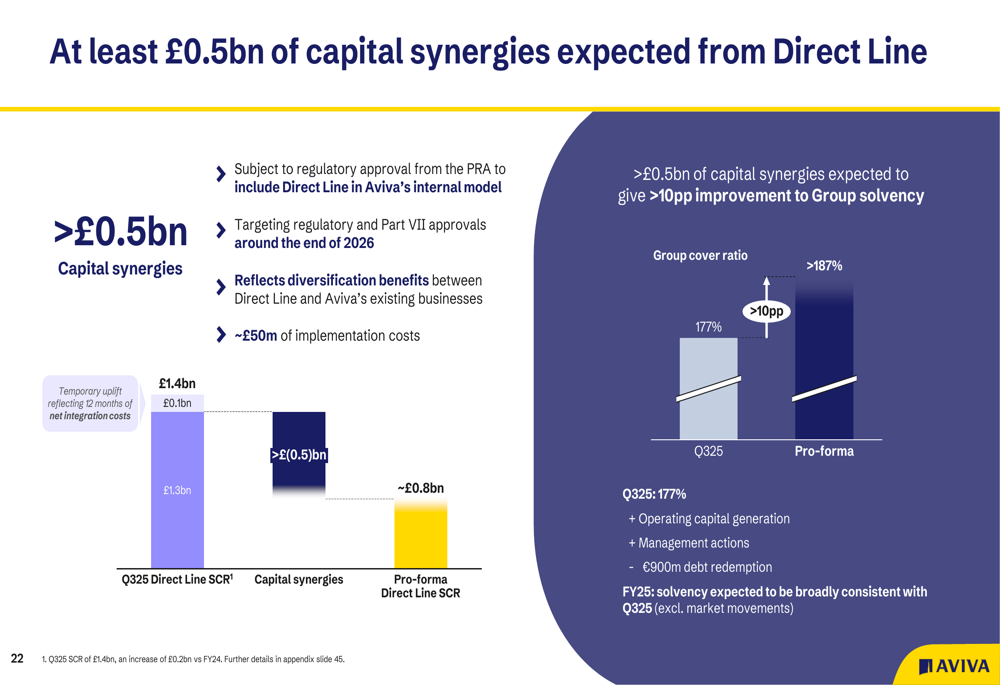

Um foco significativo da apresentação foi a integração da Direct Line pela Aviva, adquirida no início de 2025. A empresa anunciou que está aumentando suas ambições de sinergia de custos dos iniciais £125 milhões para £225 milhões, citando oportunidades em TI, operações de seguros, sede e funções centrais. Além disso, a Aviva revelou sinergias de capital de mais de £0,5 bilhão da aquisição, refletindo benefícios de diversificação entre a Direct Line e os negócios existentes da Aviva.

As metas expandidas de sinergia de custos são detalhadas neste desdobramento:

As sinergias de capital, que não foram divulgadas anteriormente, devem se materializar após aprovações regulatórias e da Parte VII por volta do final de 2026:

O progresso da integração tem sido forte, com a Aviva entregando com sucesso a transição do Dia 1 em seis meses, mantendo altos níveis de atendimento ao cliente, como evidenciado por uma pontuação TNPS da Direct Line de 54. A empresa já alcançou aproximadamente £40 milhões em sinergias de custos anualizadas até o final de 2025 e estabeleceu uma única equipe de liderança para Linhas Pessoais.

Iniciativas estratégicas

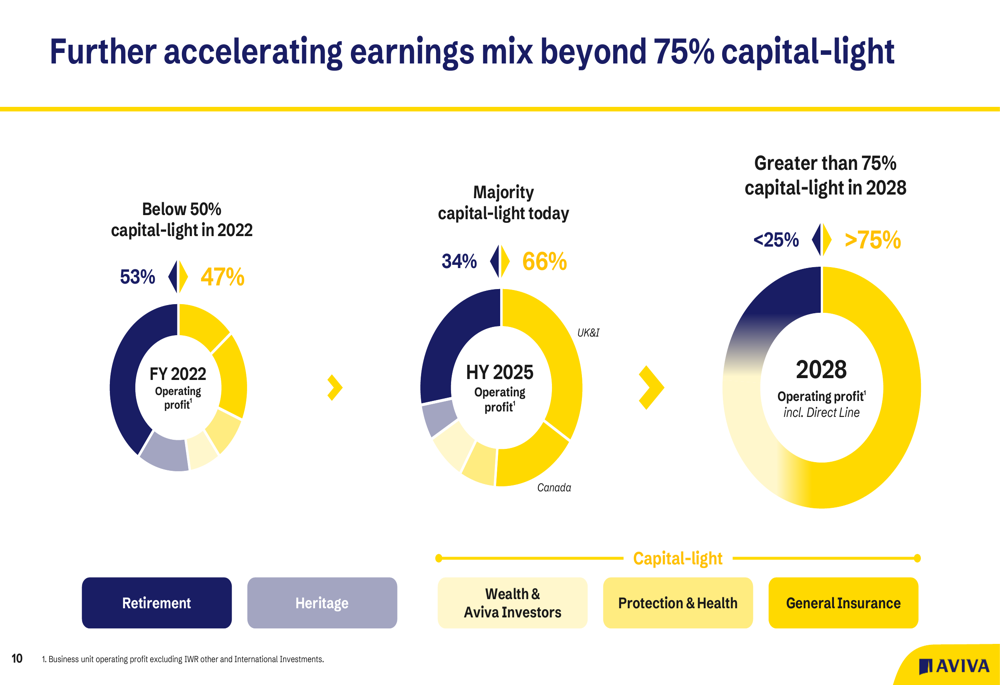

A Aviva está acelerando sua mudança para negócios de baixa intensidade de capital, visando que mais de 75% de seu mix de negócios seja de baixa intensidade de capital até 2028, comparado a menos de 50% em 2022. Esta mudança estratégica foi projetada para melhorar os retornos e reduzir a intensidade de capital.

A evolução do mix de negócios da Aviva é ilustrada neste gráfico:

A aquisição da Direct Line fortaleceu a posição da Aviva no mercado de Linhas Pessoais do Reino Unido, criando um líder com um extenso portfólio de marcas reconhecidas. A entidade combinada atende mais de 21,7 milhões de clientes no Reino Unido, comparado aos 28 milhões do Lloyds Banking Group, 20 milhões do Barclays UK e 19 milhões do NatWest.

O negócio de Seguro Geral do Reino Unido e Irlanda da Aviva agora contribui com aproximadamente 35% dos lucros operacionais do grupo, com um impressionante retorno sobre o patrimônio IFRS de cerca de 31% para o primeiro semestre de 2025.

Declarações prospectivas

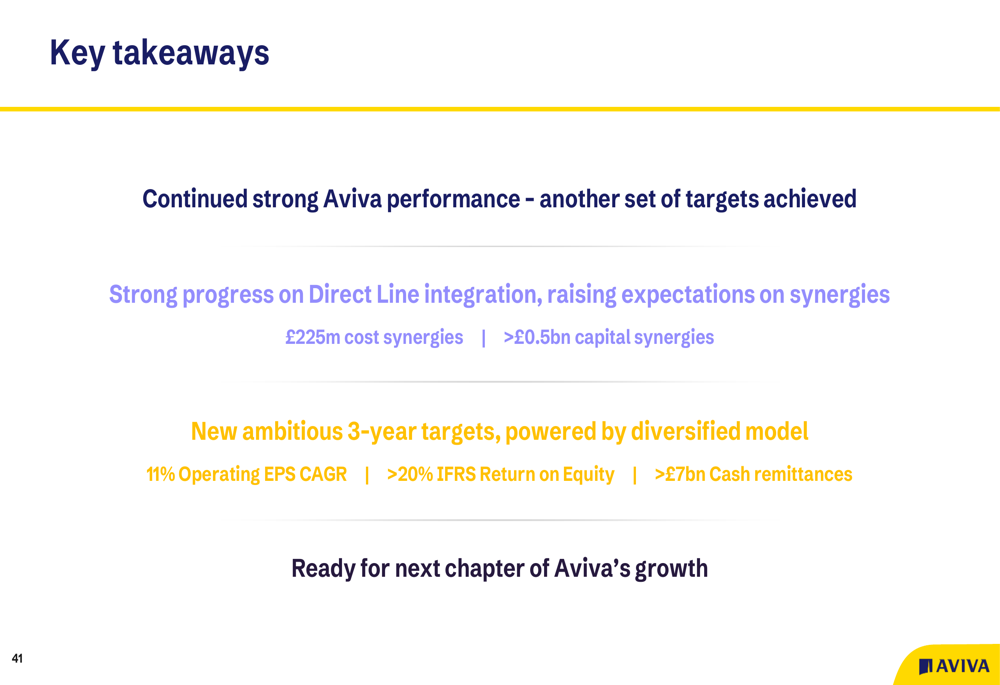

A Aviva estabeleceu novas metas ambiciosas para três anos de 2025-2028, incluindo CAGR de LPA operacional de 11%, retorno sobre o patrimônio IFRS excedendo 20% até 2028, e remessas de caixa cumulativas de mais de £7 bilhões para 2026-2028.

Estas novas metas são claramente apresentadas nesta visão geral:

A empresa espera entregar um retorno sobre o patrimônio IFRS de aproximadamente 17% em 2025, com planos para aumentar isso para mais de 20% até 2028, apoiado por seu negócio em crescimento e mudança para operações de baixa intensidade de capital.

Em relação aos retornos aos acionistas, a Aviva reafirmou seu compromisso com o crescimento de um dígito médio no custo de caixa do dividendo além de 2025. Espera-se que a recompra de ações seja retomada em março de 2026, com um programa aumentado para refletir o aumento de 14% no número de ações após a aquisição da Direct Line.

Em resumo, a apresentação do 3º tri de 2025 da Aviva demonstra forte desempenho operacional, integração bem-sucedida da Direct Line com expectativas aumentadas de sinergia, e novas metas ambiciosas que refletem a confiança da empresa em seu modelo de negócios diversificado e direção estratégica.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: