Megaoperação policial dá ao governo argumento para retomar aperto a fintechs que gerou crise do Pix

Introdução e contexto de mercado

A Axalta Coating Systems Ltd (Nova York:AXTA) apresentou seus resultados financeiros do segundo trimestre de 2025 em 30 de julho, demonstrando resiliência operacional em meio a condições desafiadoras de mercado. O fabricante de revestimentos alcançou EBITDA Ajustado e LPA Diluído Ajustado recordes, apesar de experimentar uma queda de 3% nas vendas líquidas em comparação ao ano anterior, enquanto a empresa continua a navegar em um complexo ambiente econômico global.

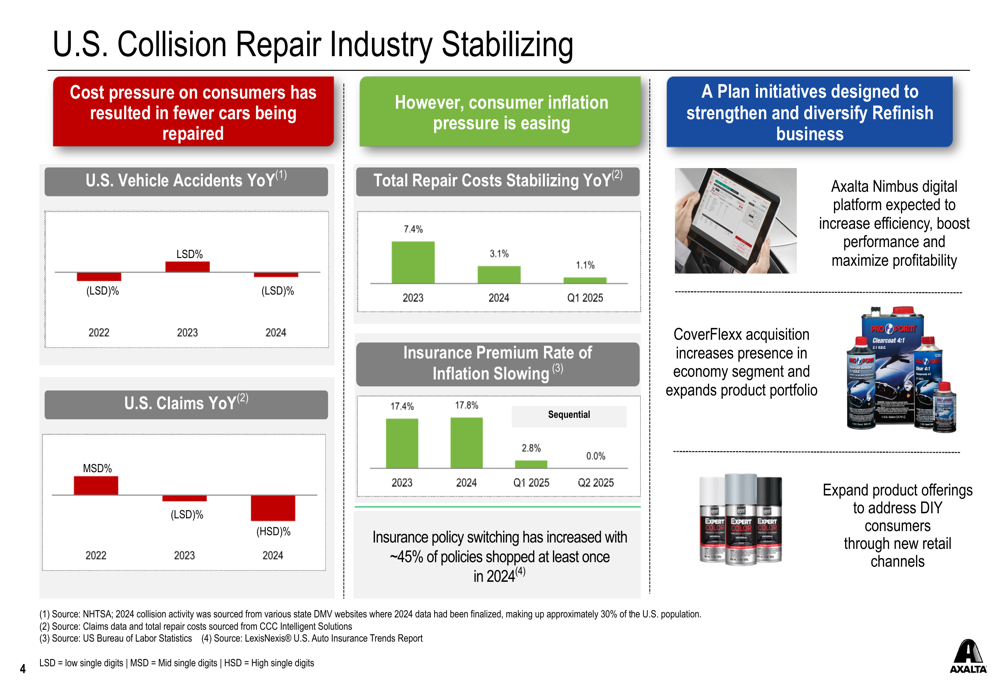

A apresentação destacou a estabilização no setor de reparação de colisão nos EUA, com a pressão da inflação ao consumidor diminuindo e a inflação dos prêmios de seguro desacelerando significativamente. No entanto, a Axalta observou que as pressões de custo sobre os consumidores resultaram em menos carros sendo reparados, criando obstáculos para seu negócio de repintura.

Como mostrado no gráfico a seguir, detalhando as tendências do setor de reparação de colisão:

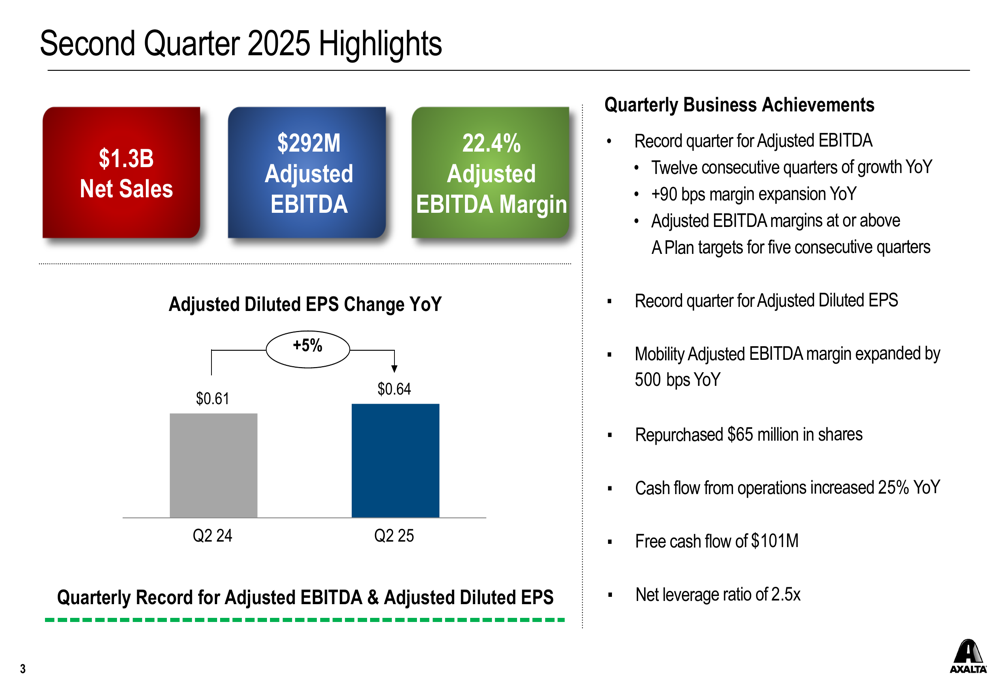

Destaques do desempenho trimestral

A Axalta reportou vendas líquidas de US$ 1,3 bilhões no 2º tri de 2025, uma queda de 3% em comparação ao mesmo período do ano passado. Apesar desse declínio, a empresa alcançou um EBITDA Ajustado trimestral recorde de US$ 292 milhões, ligeiramente acima dos US$ 291 milhões no 2º tri de 2024. A margem de EBITDA Ajustado expandiu 90 pontos base para 22,4%, marcando o décimo segundo trimestre consecutivo de crescimento ano a ano.

O LPA Diluído Ajustado aumentou 5% para US$ 0,64 em comparação com US$ 0,61 no mesmo período do ano anterior. A empresa também reportou forte geração de caixa, com fluxo de caixa operacional aumentando 25% para US$ 142 milhões e fluxo de caixa livre de US$ 101 milhões, um aumento de 6% em relação ao ano anterior.

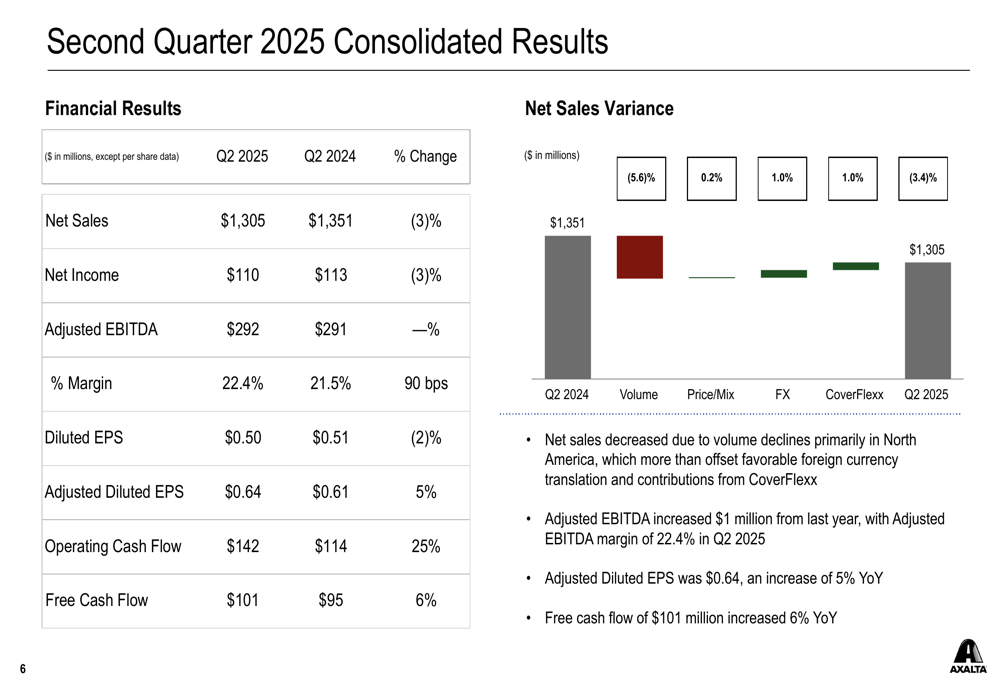

O slide a seguir resume os principais resultados financeiros da Axalta para o trimestre:

Uma análise mais detalhada dos resultados financeiros consolidados revela que as quedas de volume, principalmente na América do Norte, foram o principal fator da diminuição das vendas, parcialmente compensadas pela conversão favorável de moeda estrangeira e contribuições da aquisição da CoverFlexx:

Análise por segmento

O desempenho da Axalta mostrou um forte contraste entre seus dois principais segmentos de negócios. O segmento de Performance Coatings, que inclui os negócios de Repintura e Industrial, reportou uma queda de 6% nas vendas líquidas para US$ 836 milhões. O EBITDA Ajustado para este segmento caiu 10% para US$ 200 milhões, com margens contraindo 120 pontos base para 23,8%.

O declínio em Performance Coatings foi principalmente impulsionado pela menor atividade de reparação na América do Norte para o negócio de Repintura e fraqueza de volume no negócio Industrial. Esses obstáculos foram parcialmente compensados pela conversão favorável de moeda estrangeira e pela contribuição da aquisição da CoverFlexx.

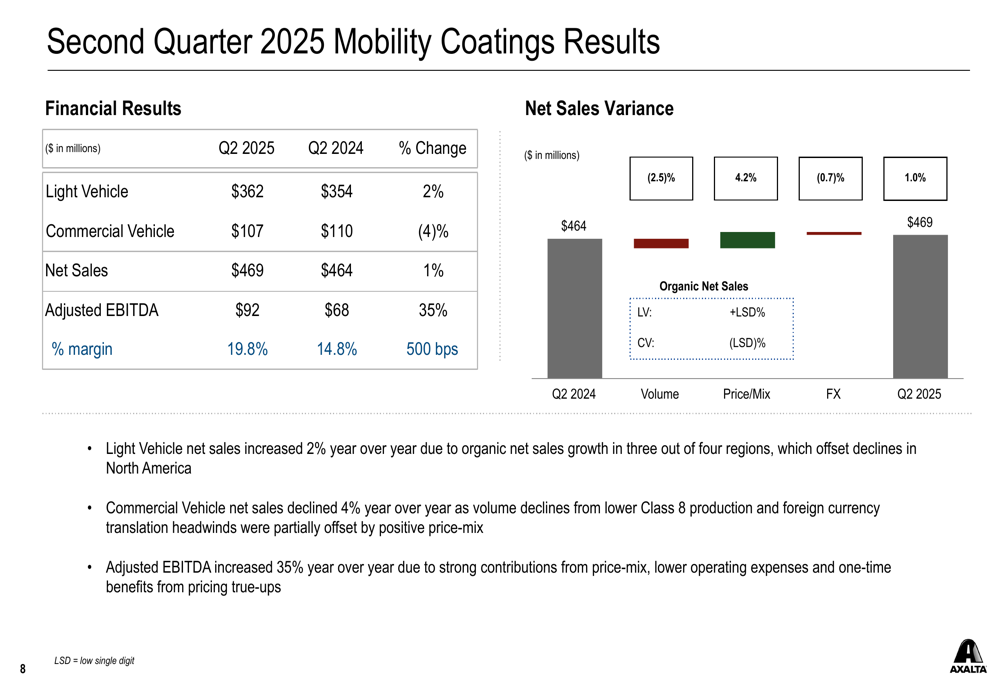

Em contraste, o segmento de Mobility Coatings, que inclui os negócios de Veículos Leves e Veículos Comerciais, mostrou forte desempenho com um aumento de 1% nas vendas líquidas para US$ 469 milhões. Mais impressionante, o EBITDA Ajustado para este segmento aumentou 35% para US$ 92 milhões, com margens expandindo 500 pontos base para 19,8%. Esta melhoria foi impulsionada por fortes contribuições de preço-mix, menores despesas operacionais e benefícios pontuais de ajustes de preços.

O gráfico a seguir ilustra os impressionantes resultados do segmento de Mobility Coatings:

Alocação de capital e iniciativas estratégicas

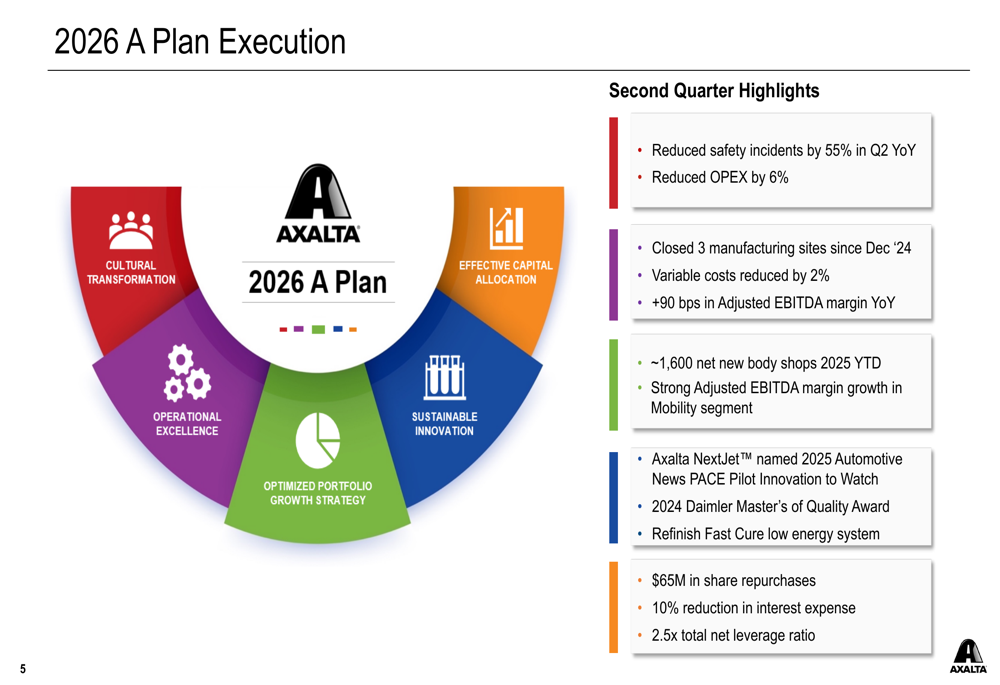

A Axalta continuou a executar sua estratégia "Plano A", focando na transformação cultural, alocação efetiva de capital, inovação sustentável, crescimento otimizado do portfólio e excelência operacional. A empresa reduziu incidentes de segurança em 55% ano a ano, diminuiu despesas operacionais em 6% e fechou três unidades de fabricação desde dezembro de 2024.

A estratégia de alocação de capital da empresa no 2º tri incluiu US$ 65 milhões em recompras de ações e uma redução de 10% nas despesas com juros em relação ao ano anterior. A Axalta manteve um índice de alavancagem líquida total de 2,5x, consistente com sua faixa alvo do Plano A de 2,0x-2,5x.

Como mostrado na seguinte distribuição de alocação de capital:

As iniciativas estratégicas da Axalta estão centradas na execução do seu "Plano A", que tem entregado resultados tangíveis em várias áreas:

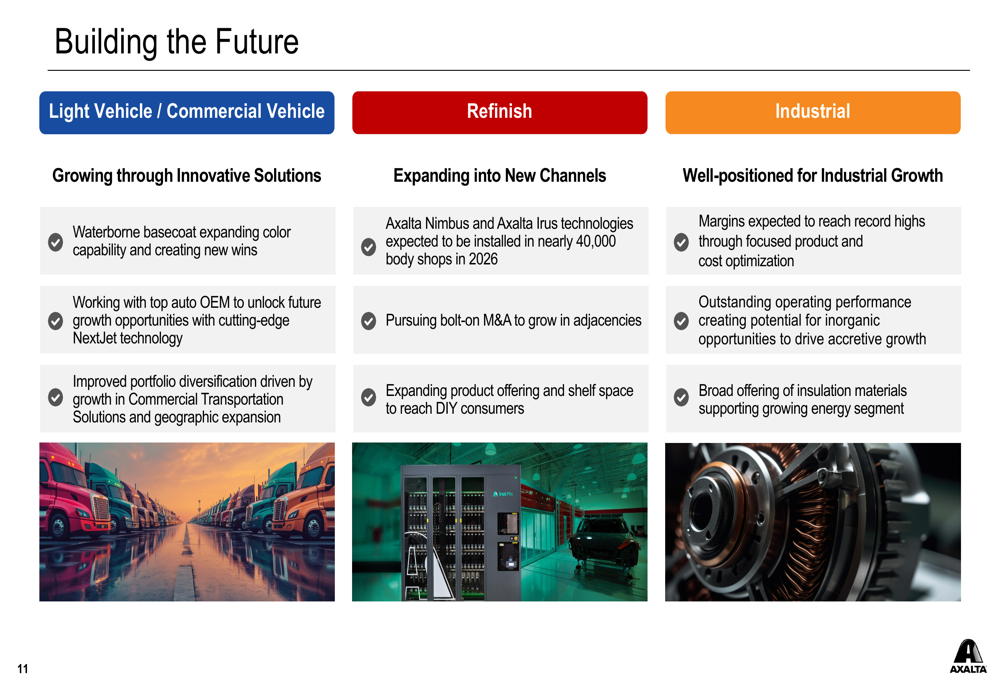

Olhando para o futuro, a empresa delineou sua estratégia de crescimento em seus três principais segmentos, focando na expansão da base aquosa e tecnologia NextJet para seu negócio automotivo, plataformas digitais para Repintura e melhoria de margem para Industrial:

Orientação e perspectivas

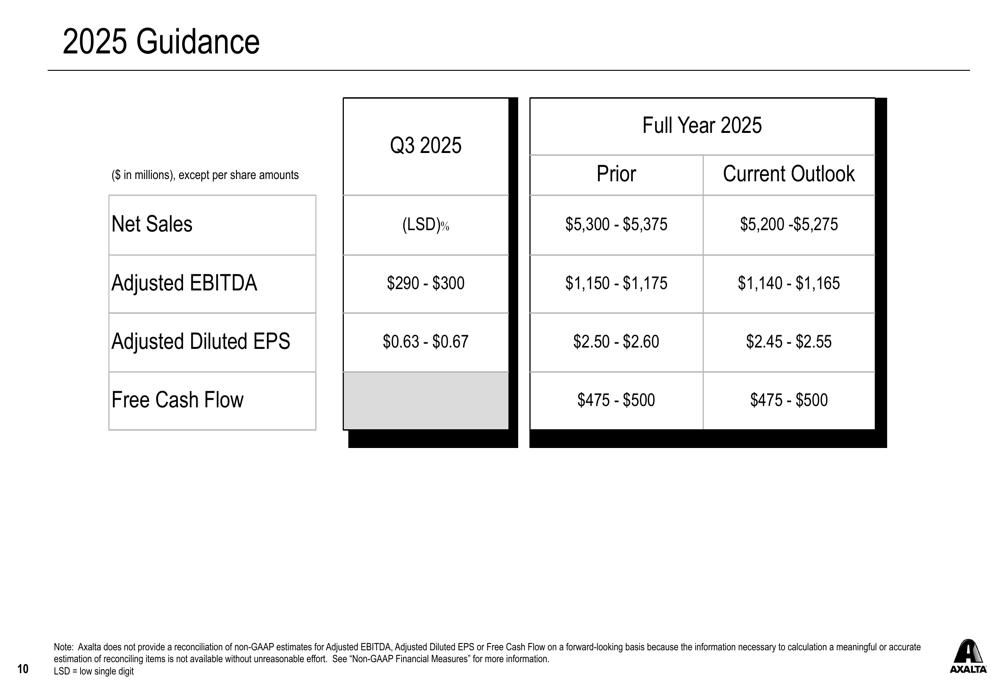

Apesar das conquistas operacionais no 2º tri, a Axalta revisou para baixo sua orientação para o ano completo de 2025. A empresa agora espera vendas líquidas de US$ 5.200-US$ 5.275 milhões, abaixo da orientação anterior de US$ 5.300-US$ 5.375 milhões. O EBITDA Ajustado está projetado para ser de US$ 1.140-US$ 1.165 milhões, ligeiramente abaixo da orientação anterior de US$ 1.150-US$ 1.175 milhões. O LPA Diluído Ajustado agora é esperado entre US$ 2,45-US$ 2,55, comparado à faixa anterior de US$ 2,50-US$ 2,60.

Para o 3º tri de 2025, a Axalta projeta um declínio percentual de baixo dígito único nas vendas líquidas, com EBITDA Ajustado entre US$ 290-US$ 300 milhões e LPA Diluído Ajustado entre US$ 0,63-US$ 0,67.

A orientação atualizada da empresa reflete os desafios contínuos no ambiente de mercado, incluindo volatilidade geopolítica, tensões comerciais elevadas e baixa atividade industrial global. No entanto, a Axalta manteve sua orientação de fluxo de caixa livre de US$ 475-US$ 500 milhões para o ano completo.

O slide a seguir detalha a orientação atualizada da empresa:

As premissas de modelagem da Axalta para o ano completo incluem ganhos líquidos contínuos de oficinas de funilaria e preços resilientes em Repintura, vitórias de negócios na América Latina e Ásia-Pacífico para os segmentos de Veículos Leves e Veículos Comerciais, e US$ 30-US$ 40 milhões de economias de custo incrementais de sua Iniciativa de Transformação de 2024. A empresa também espera US$ 25 milhões a menos em despesas com juros em relação ao ano anterior.

Apesar da orientação reduzida, o foco da Axalta na eficiência operacional e iniciativas estratégicas posiciona a empresa para navegar no desafiador ambiente de mercado enquanto continua a entregar melhorias de margem e forte geração de fluxo de caixa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: