Ibovespa avança com bom humor externo; Vale e varejistas sobem

Introdução e contexto de mercado

O Bank of Montreal (NYSE:BMO) divulgou seus resultados do terceiro trimestre de 2025 em 26 de agosto de 2025, mostrando melhoria significativa em indicadores financeiros-chave. As ações responderam positivamente nas negociações de pré-mercado, subindo 1,09% para US$ 115,01, aproximando-se de sua máxima de 52 semanas de US$ 115,66, segundo dados de mercado.

Os resultados do 3º tri demonstram continuidade no impulso após o desempenho do 2º tri do banco, quando o BMO superou as expectativas de LPA, mas ficou abaixo nas receitas. A mais recente apresentação trimestral revela crescimento acelerado nos lucros e retorno sobre o patrimônio, com forte desempenho em todos os seus segmentos de negócios diversificados.

Destaques do desempenho trimestral

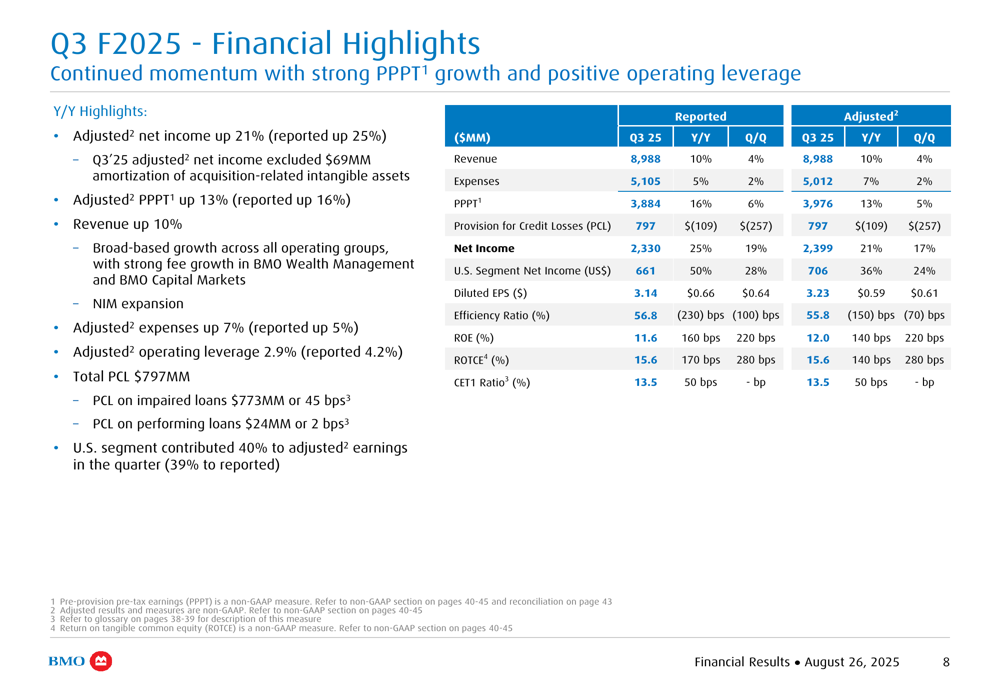

O BMO reportou resultados financeiros impressionantes para o 3º tri de 2025, com lucro por ação ajustado de US$ 3,23, representando um aumento de 22% em relação ao ano anterior. Isso marca uma aceleração significativa em comparação ao LPA ajustado de US$ 2,62 do 2º tri de 2025. O LPA ajustado acumulado no ano atingiu US$ 8,89, um aumento de 14% em comparação ao mesmo período do ano passado.

Como mostrado no seguinte resumo financeiro abrangente, o banco alcançou forte crescimento em receita e lucros antes de provisões e impostos (PPPT), mantendo alavancagem operacional positiva:

A receita aumentou 10% em relação ao ano anterior, enquanto as despesas ajustadas cresceram a um ritmo mais modesto de 7%, resultando em alavancagem operacional ajustada de 2,9%. Essa gestão disciplinada de despesas ajudou a melhorar o índice de eficiência ajustado para 55,8%, uma melhoria de 150 pontos base.

O segmento dos EUA continuou sendo um contribuinte significativo para o desempenho geral do BMO, respondendo por 40% dos lucros ajustados no trimestre. O índice Common Equity Tier 1 (CET1) do banco permaneceu forte em 13,5%, inalterado em relação ao trimestre anterior.

Melhoria do ROE e posição de capital

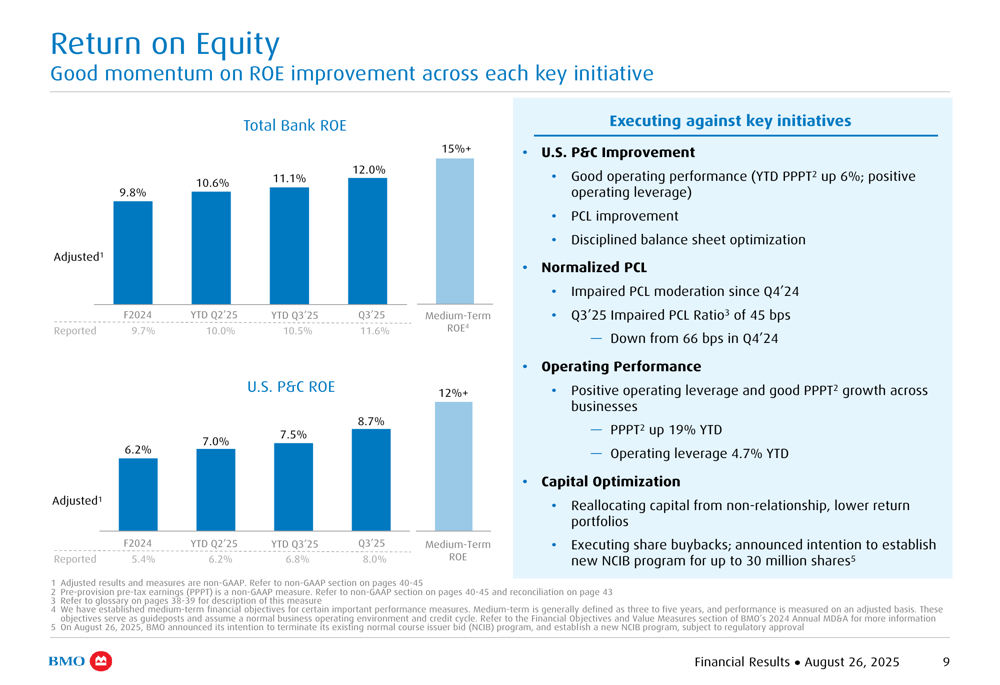

Um destaque importante da apresentação do 3º tri de 2025 do BMO é a melhoria contínua no Retorno sobre o Patrimônio (ROE), uma métrica que o CEO Darryl White identificou anteriormente como o "imperativo número um" do banco. O ROE trimestral atingiu 12,0%, mostrando progresso significativo em direção à meta de médio prazo do banco de exceder 15%.

O gráfico a seguir ilustra a trajetória do ROE do BMO, que vem melhorando constantemente de 9,8% no ano fiscal de 2024 para 11,1% acumulado no ano até o 3º tri de 2025:

Essa expansão do ROE foi impulsionada por três iniciativas principais: execução de iniciativas de P&C nos EUA e normalização de provisões para perdas de crédito, entrega de alavancagem operacional positiva e crescimento do PPPT em todos os negócios, e otimização da alocação de capital por meio de realocação de portfólios de menor retorno e recompras de ações.

O BMO recomprou 15,7 milhões de ações até o momento como parte de sua estratégia de gestão de capital, mantendo um forte índice CET1 de 13,5%. Essa abordagem equilibrada para implantação de capital apoia tanto iniciativas de crescimento quanto retornos aos acionistas.

Transformação digital

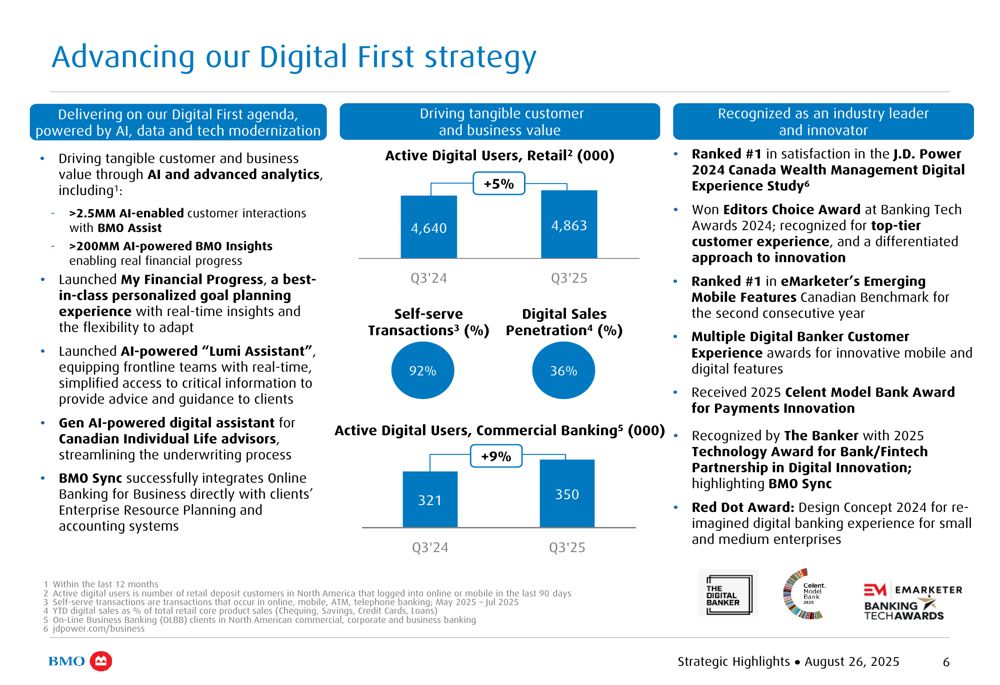

A estratégia "Digital First" do BMO está mostrando resultados tangíveis, com crescimento significativo na adoção digital e interações com clientes habilitadas por IA. O banco reportou mais de 2,5 milhões de interações com clientes habilitadas por IA através do BMO Assist e mais de 200 milhões de insights do BMO impulsionados por IA, permitindo o progresso financeiro dos clientes.

Como ilustrado no slide a seguir, a adoção digital continua aumentando em ambos os segmentos de varejo e comercial:

Os usuários digitais ativos no banco de varejo aumentaram 5% para 4,86 milhões, enquanto os usuários digitais do banco comercial cresceram 9% para 350.000. As transações de autoatendimento agora representam 92% de todas as transações, e a penetração de vendas digitais atingiu 36%.

Essas iniciativas digitais renderam ao BMO reconhecimento como líder e inovador do setor, incluindo prêmios da J.D. Power, Banking Tech Awards e Celent Model Bank Award.

Desempenho por segmento de negócios

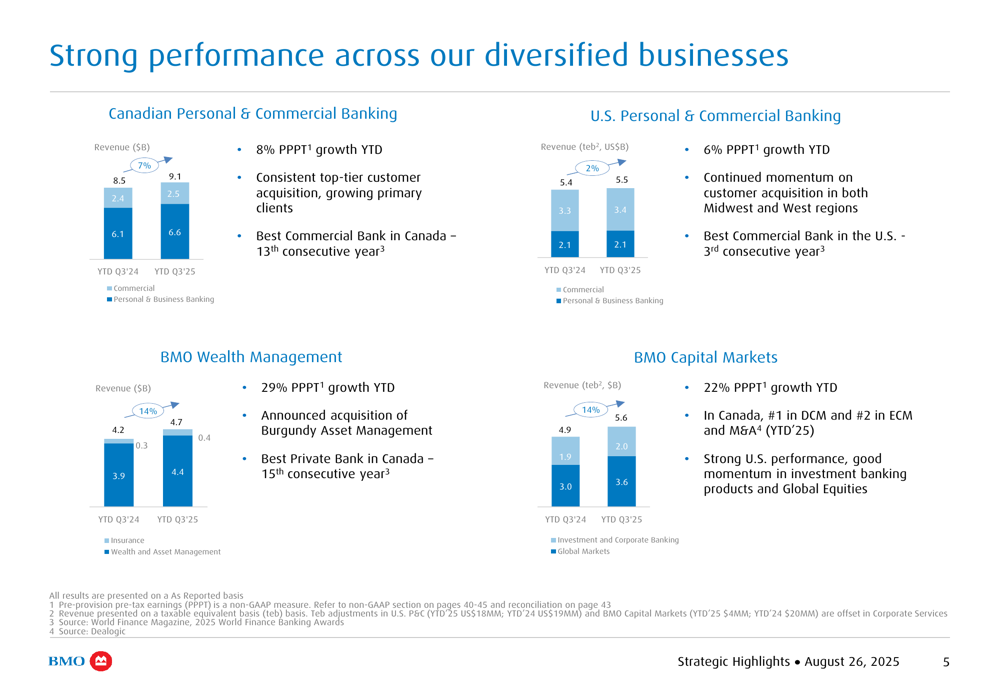

O modelo de negócios diversificado do BMO mostrou forte desempenho em todos os segmentos, com crescimento particularmente robusto em Gestão de Patrimônio e Mercados de capitais. O gráfico a seguir ilustra o desempenho de cada segmento de negócios:

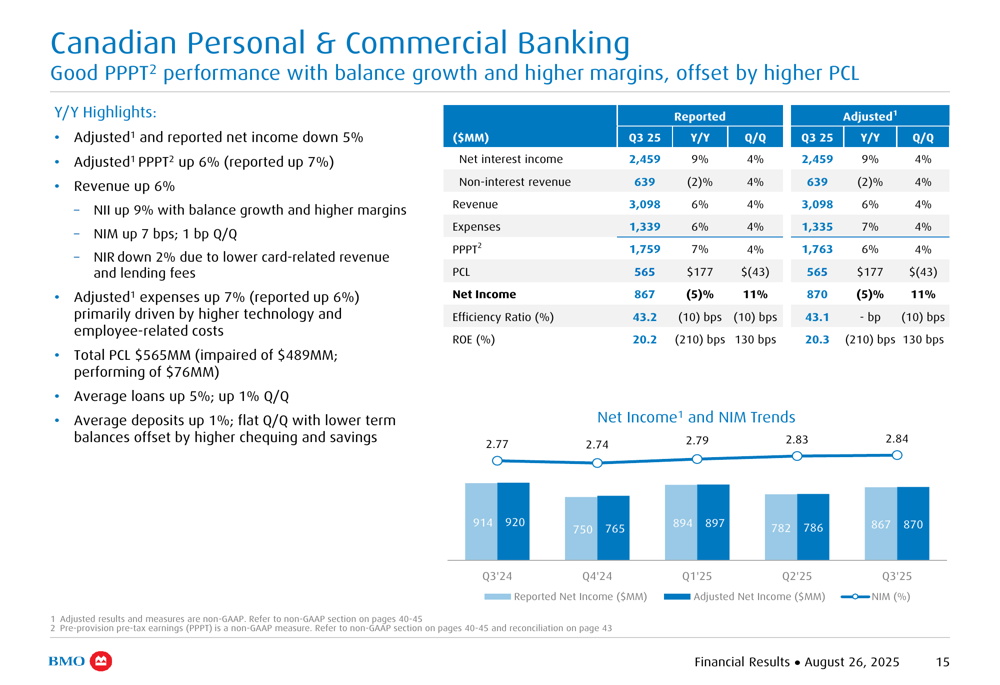

O segmento de Banco Pessoal e Comercial Canadense reportou crescimento de 8% no PPPT acumulado no ano, mantendo sua posição como o Melhor Banco Comercial no Canadá pelo 13º ano consecutivo. No entanto, como mostrado na detalhada divisão por segmentos, o lucro líquido do 3º tri caiu 5% em relação ao ano anterior devido a maiores provisões para perdas de crédito, apesar do crescimento de 6% na receita:

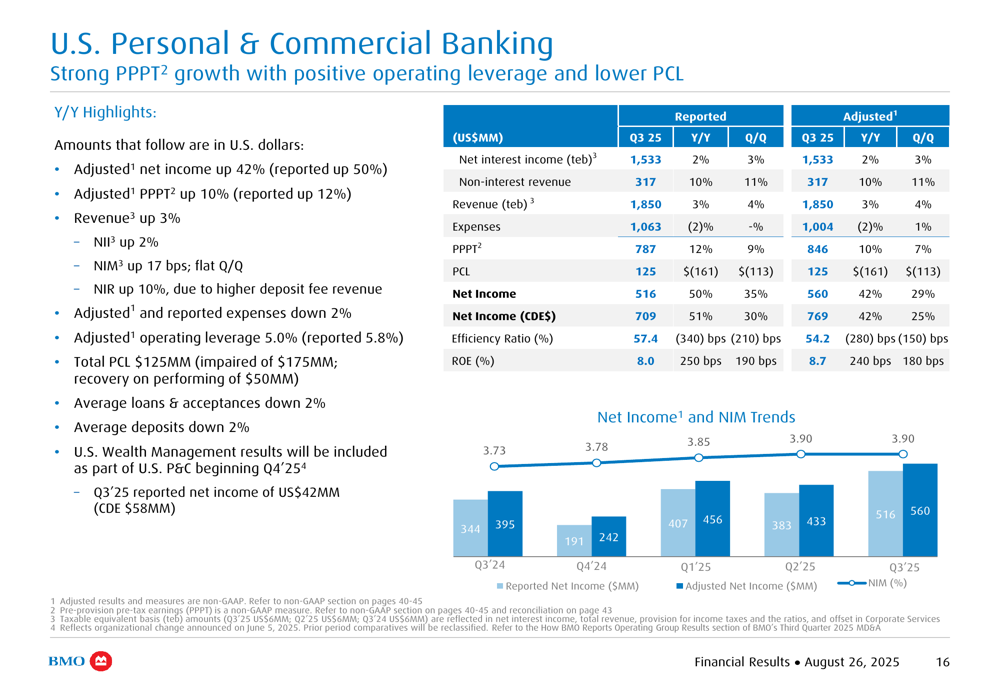

O segmento de Banco Pessoal e Comercial dos EUA entregou resultados excepcionais, com lucro líquido ajustado aumentando 42% em relação ao ano anterior, impulsionado por crescimento de 10% no PPPT e menores provisões para perdas de crédito:

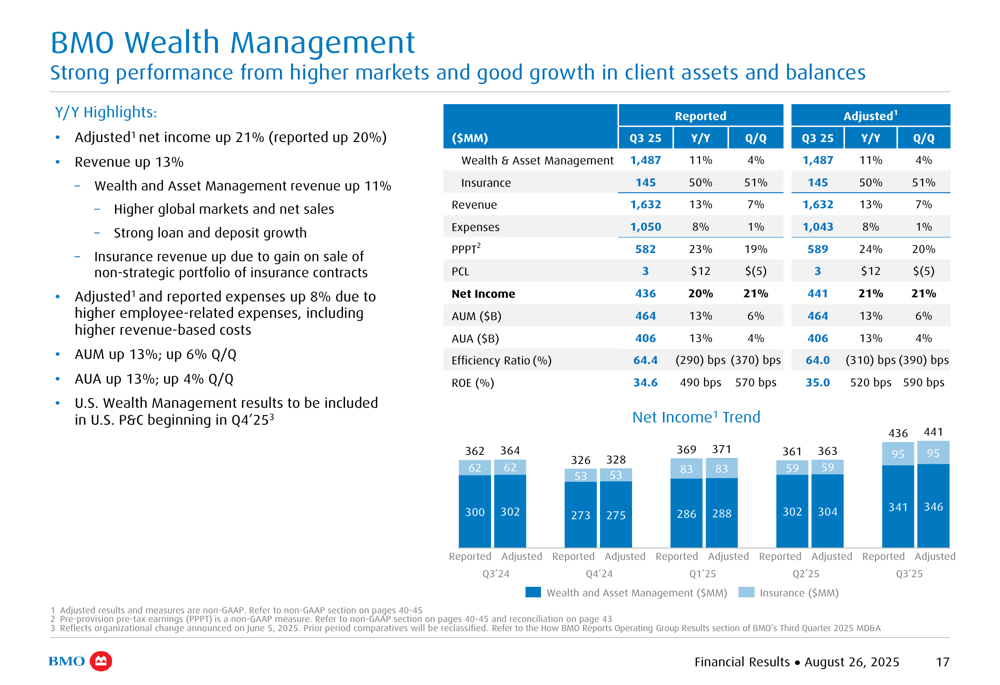

A Gestão de Patrimônio do BMO foi um destaque com crescimento de 29% no PPPT acumulado no ano. No 3º tri, o segmento reportou um aumento de 21% no lucro líquido ajustado, impulsionado por crescimento de 13% na receita devido a mercados mais altos e bom crescimento em ativos e saldos de clientes:

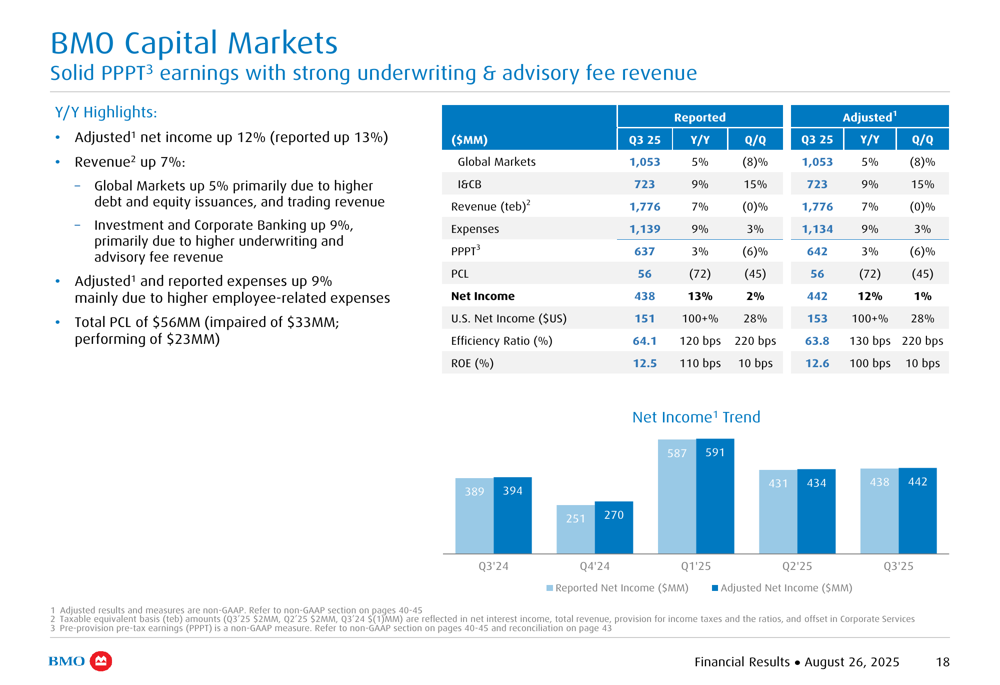

Os Mercados de capitais do BMO também tiveram forte desempenho, com crescimento de 22% no PPPT acumulado no ano e um aumento de 12% no lucro líquido ajustado para o 3º tri, impulsionado por sólidas receitas de subscrição e consultoria:

Qualidade de crédito e gestão de riscos

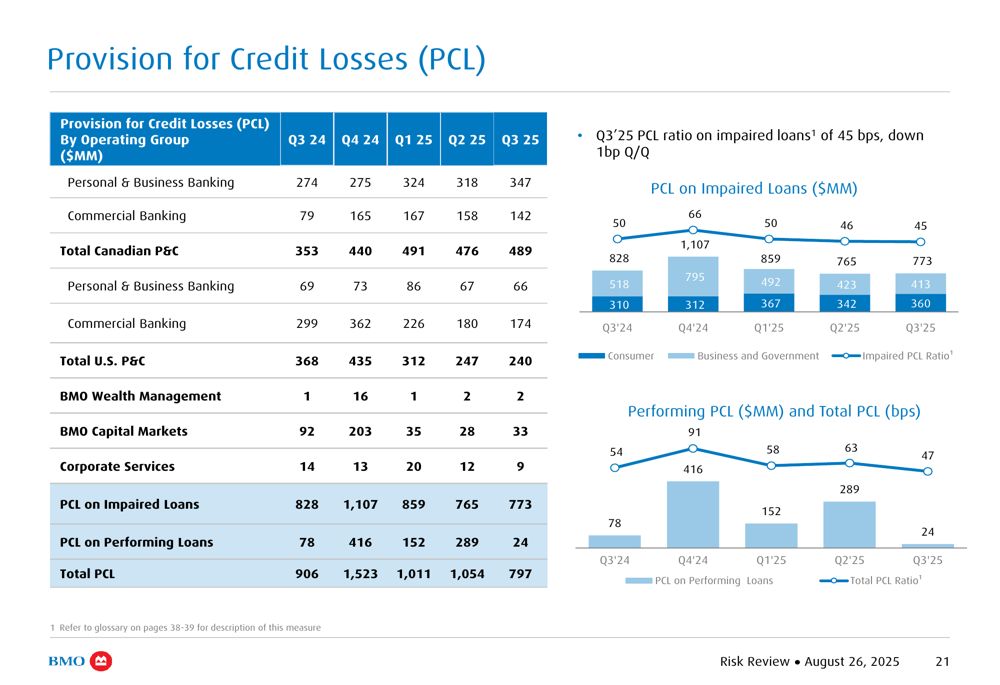

As métricas de qualidade de crédito do BMO permaneceram relativamente estáveis no 3º tri de 2025. O índice de provisão para perdas de crédito (PCL) em empréstimos deteriorados foi de 45 pontos base, uma queda de 1 ponto base em relação ao trimestre anterior, como mostrado no gráfico a seguir:

O banco registrou uma provisão de US$ 24 milhões para perdas de crédito em empréstimos em situação regular, mantendo boa cobertura com um índice de provisão para empréstimos em situação regular de 70 pontos base.

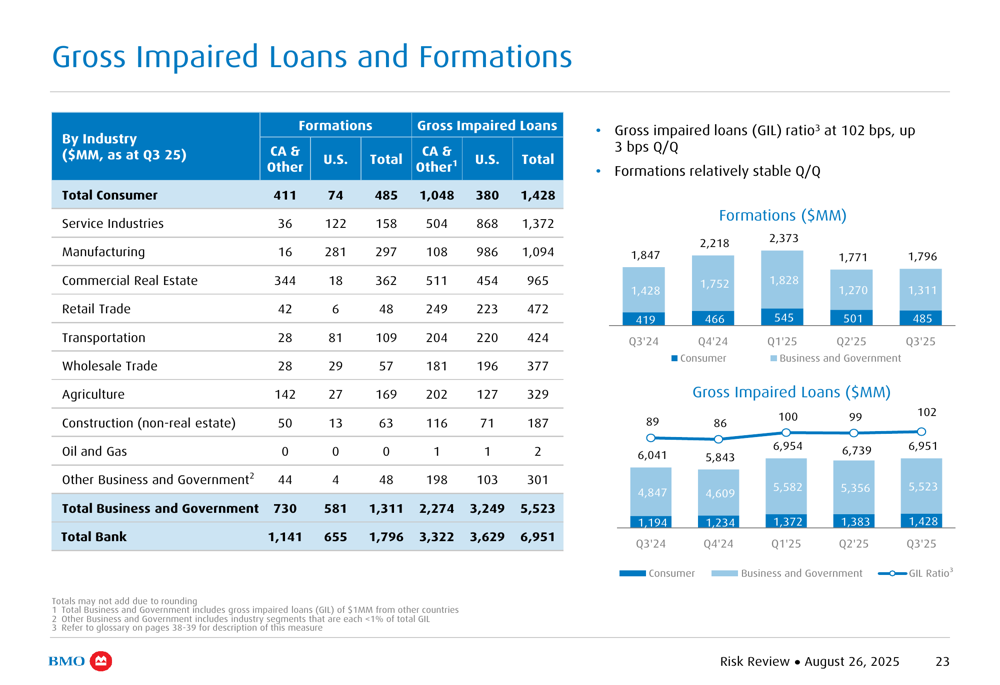

O índice de empréstimos deteriorados brutos (GIL) aumentou ligeiramente para 102 pontos base, um aumento de 3 pontos base em relação ao trimestre anterior, enquanto as formações permaneceram relativamente estáveis:

A carteira de empréstimos do BMO permanece bem diversificada por produto, indústria e geografia, com 50% da carteira de empresas e governo classificada como grau de investimento. A carteira de imóveis comerciais, representando 11% do total bruto de empréstimos e aceitações, é bem administrada com padrões de subscrição consistentes e conservadores.

Declarações prospectivas

Olhando para o futuro, o BMO permanece focado em continuar sua trajetória de melhoria do ROE em direção à sua meta de médio prazo de exceder 15%. A estratégia do banco enfatiza alavancagem operacional positiva, gestão disciplinada de despesas e otimização de seu balanço e mix de depósitos.

A apresentação destacou seis trimestres consecutivos de alavancagem operacional positiva, sugerindo confiança na capacidade do banco de manter esse impulso. Com uma forte posição de capital e índice de eficiência em melhoria, o BMO parece bem posicionado para navegar no ambiente econômico atual enquanto avança em suas prioridades estratégicas.

A margem de juros líquida mostrou expansão por cinco trimestres consecutivos, e as iniciativas de transformação digital do banco continuam impulsionando eficiência e engajamento dos clientes. Embora o crescimento de empréstimos permaneça modesto em 2% em relação ao ano anterior, refletindo o ambiente macroeconômico mais amplo, o modelo de negócios diversificado do BMO proporciona resiliência e múltiplas avenidas de crescimento.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: