Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

Introdução e contexto de mercado

O BNP Paribas (OTC:BNP) divulgou seus resultados do segundo trimestre de 2025 em 24 de julho, demonstrando um desempenho operacional sólido com crescimento de receita de 2,5% em comparação com o mesmo período do ano anterior. A apresentação destacou a contínua eficiência operacional do banco e o efeito tesoura positivo em todas as divisões, apesar de uma queda de 4,0% no lucro líquido. O banco também anunciou um dividendo intermediário de €2,59 por ação, a ser pago em 30 de setembro de 2025.

Os resultados surgem após um primeiro trimestre desafiador, quando o banco reportou receitas abaixo das expectativas, mas ainda assim viu o preço de suas ações subir, indicando a confiança dos investidores em sua direção estratégica. O desempenho do 2º tri reforça essa confiança, com o banco projetando forte aceleração para o segundo semestre de 2025.

Destaques do desempenho trimestral

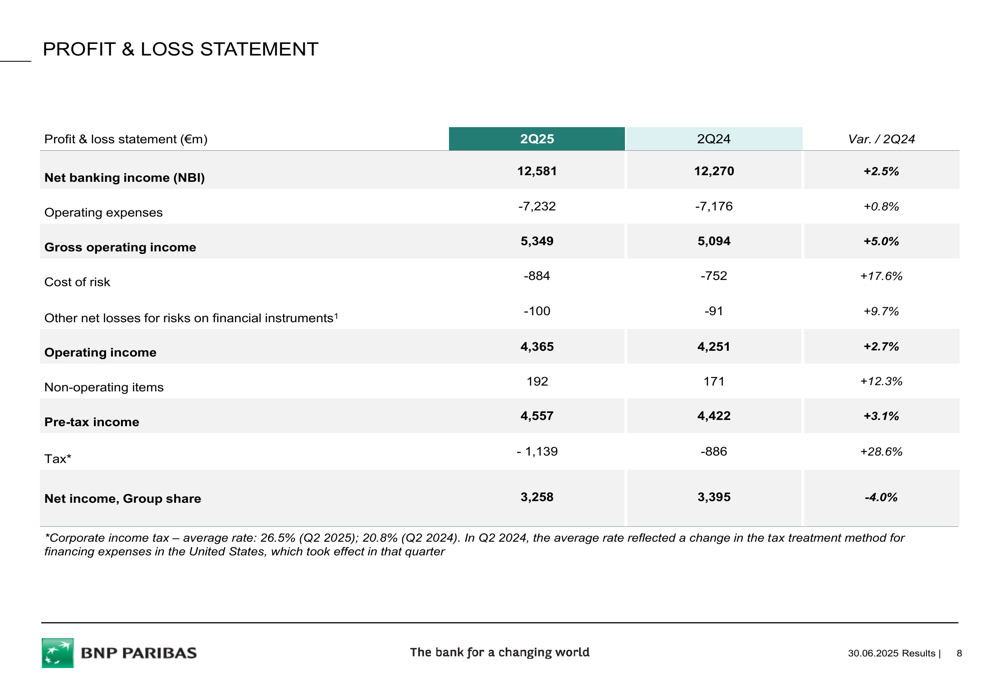

O BNP Paribas reportou receitas de €12.581 milhões no 2º tri de 2025, representando um aumento de 2,5% em comparação com o 2º tri de 2024. As despesas operacionais aumentaram ligeiramente em 0,8%, para €7.232 milhões, resultando em um lucro operacional bruto de €5.349 milhões, 5,0% superior ao ano anterior. O lucro antes de impostos aumentou 3,1%, para €4.557 milhões, enquanto o lucro líquido diminuiu 4,0%, para €3.258 milhões.

Como mostrado na seguinte demonstração abrangente de resultados, o banco manteve desempenho sólido em métricas-chave:

A queda no lucro líquido deveu-se principalmente a uma taxa de imposto de renda corporativo mais alta, que atingiu média de 26,5% no 2º tri de 2025, em comparação com 20,8% no 2º tri de 2024. O banco observou que a taxa do 2º tri de 2024 refletia uma mudança no método de tratamento fiscal para despesas de financiamento nos Estados Unidos, que entrou em vigor naquele trimestre.

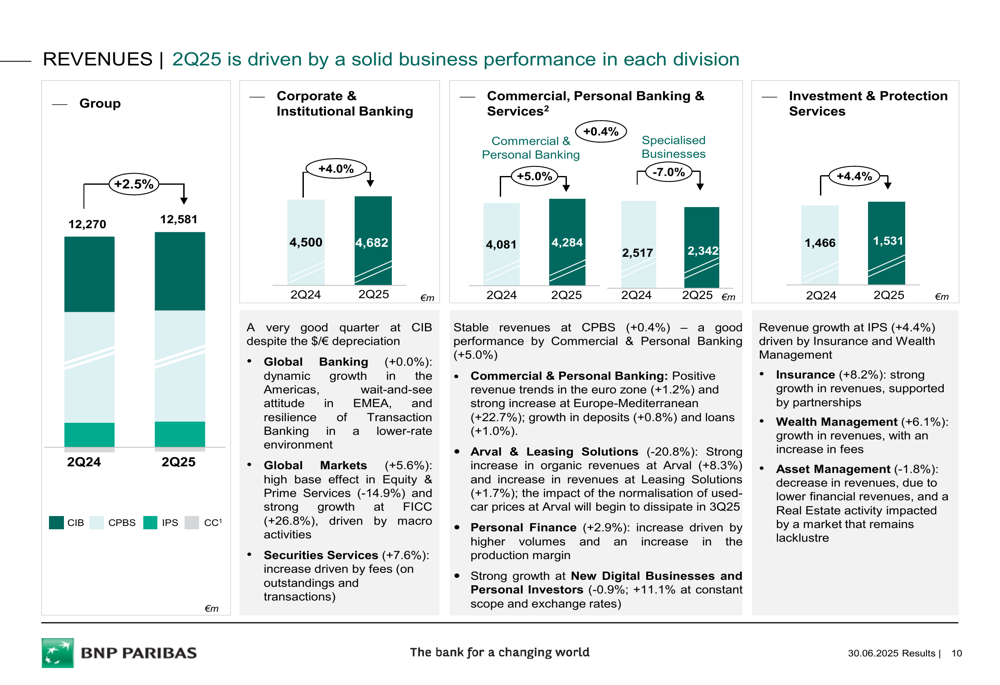

O crescimento da receita foi impulsionado pelo desempenho sólido em todas as divisões operacionais. A divisão de Corporate & Institutional Banking (CIB) liderou com um aumento de 4,0%, enquanto Commercial, Personal Banking & Services (CPBS) e Investment & Protection Services (IPS) cresceram 0,4% e 4,4%, respectivamente.

O gráfico a seguir ilustra a distribuição de receita por divisão, destacando a contribuição equilibrada de cada segmento de negócios:

Desempenho por divisão

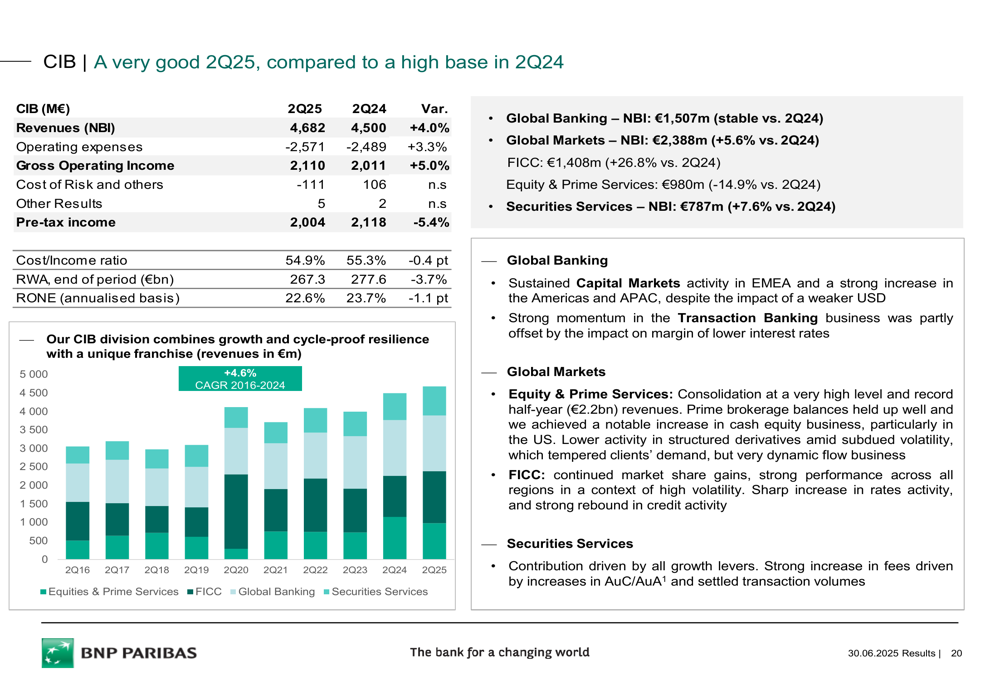

A divisão de Corporate & Institutional Banking apresentou resultados fortes com receitas de €4.682 milhões, um aumento de 4,0% em comparação com o 2º tri de 2024. Este crescimento foi impulsionado por Global Markets (+5,6%) e Securities Services (+7,6%), enquanto Global Banking permaneceu estável. O lucro antes de impostos diminuiu 5,4%, para €2.004 milhões, mas a divisão manteve uma sólida relação custo/receita de 54,9% e um RONE anualizado de 22,6%.

Como mostrado na visão detalhada do desempenho do CIB:

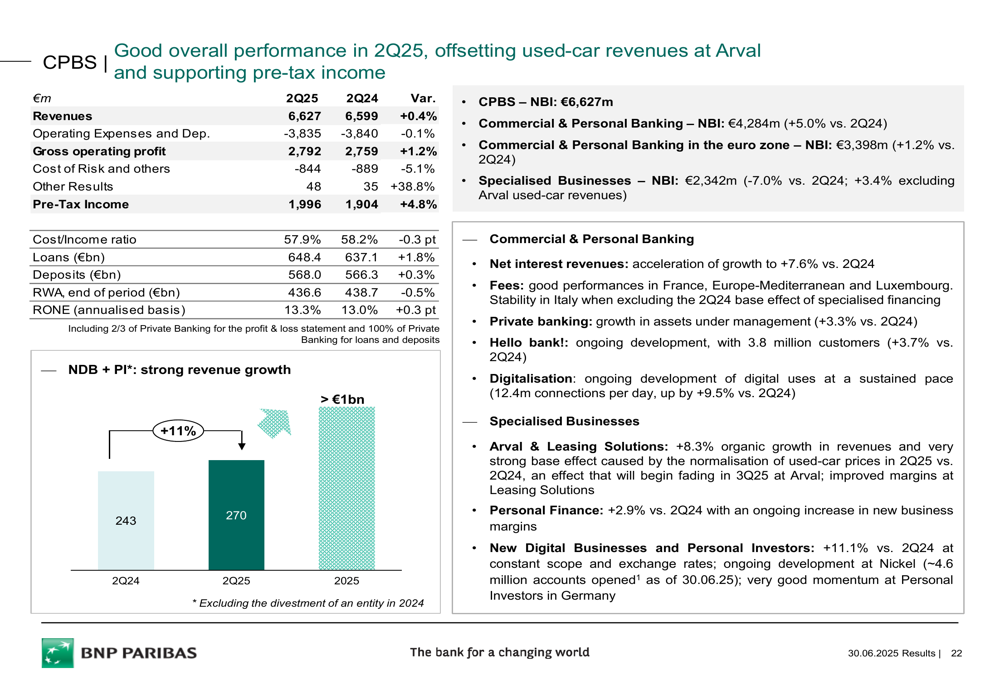

A divisão Commercial, Personal Banking & Services reportou receitas estáveis de €6.627 milhões, um ligeiro aumento de 0,4% em comparação com o 2º tri de 2024. O lucro antes de impostos cresceu 4,8%, para €1.996 milhões, refletindo melhor eficiência operacional. A divisão beneficiou-se da aceleração da receita líquida de juros e do forte crescimento de receita em New Digital Businesses e Personal Investors (+11%).

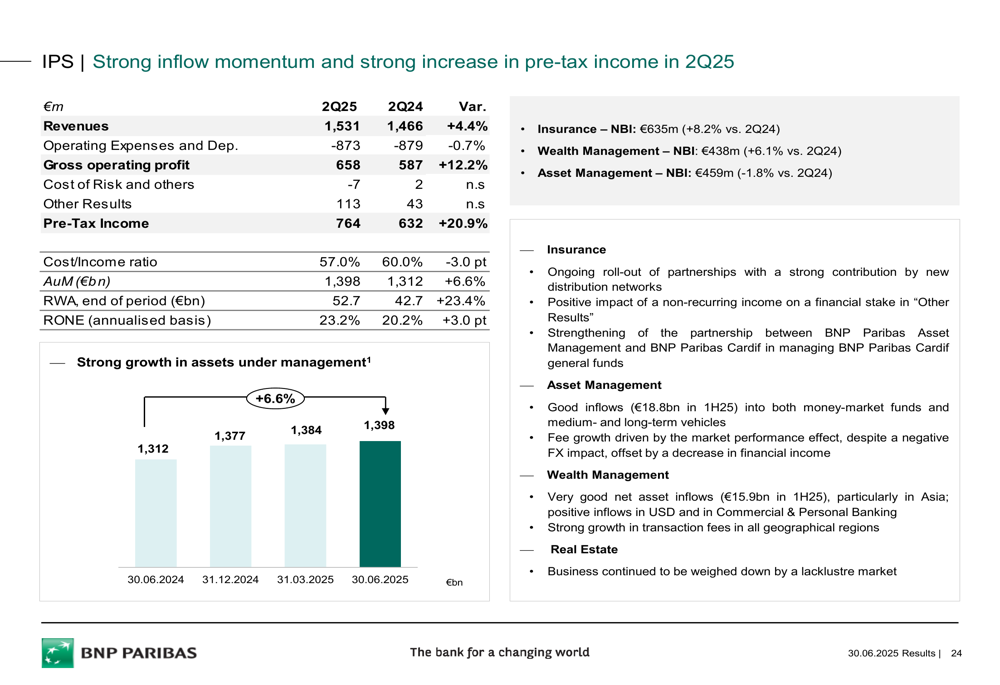

A divisão Investment & Protection Services mostrou forte impulso com receitas de €1.531 milhões, um aumento de 4,4% em relação ao ano anterior. O lucro antes de impostos aumentou significativamente em 20,9%, para €764 milhões. Os ativos sob gestão cresceram 6,6%, para €1.398 bilhões, apoiados por sólidas entradas líquidas e efeitos positivos de mercado.

Eficiência operacional e controle de custos

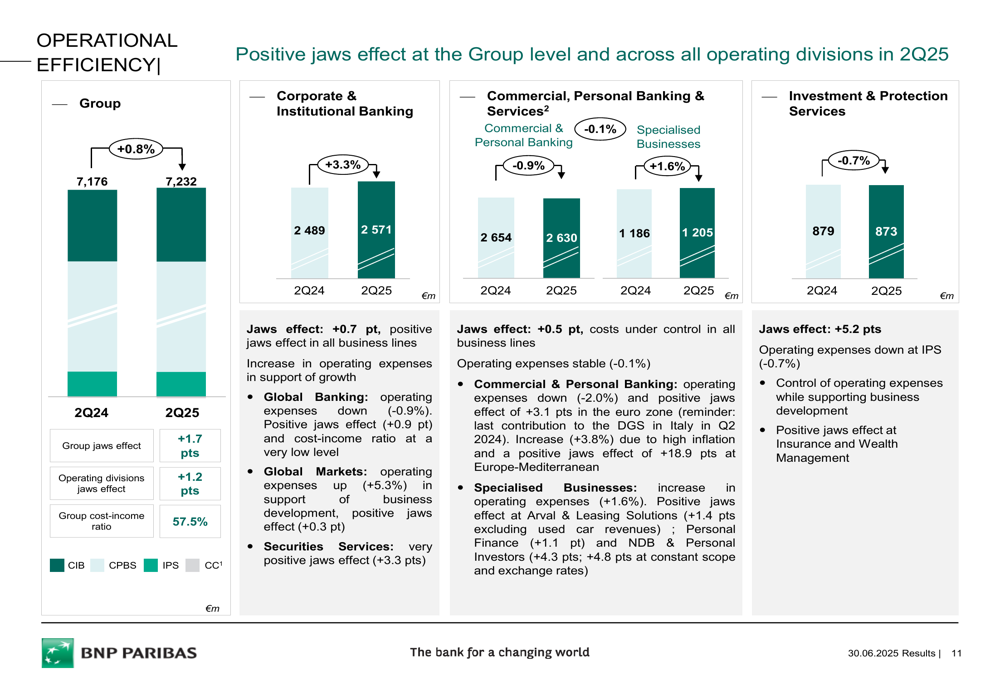

Um destaque importante dos resultados do 2º tri de 2025 do BNP Paribas foi o efeito tesoura positivo (crescimento da receita superando o crescimento dos custos) em todas as divisões operacionais. No nível do Grupo, o efeito tesoura foi de +1,7 pontos percentuais, demonstrando o compromisso do banco com a eficiência operacional.

O gráfico a seguir ilustra o efeito tesoura positivo entre as divisões:

O banco relatou que aproximadamente €380 milhões do total de €600 milhões em medidas adicionais de custo planejadas para 2025 já foram alcançados no primeiro semestre do ano. Essas medidas de eficiência operacional ajudaram a absorver os impactos da inflação enquanto apoiam o desenvolvimento contínuo dos negócios.

Gestão de risco e posição de capital

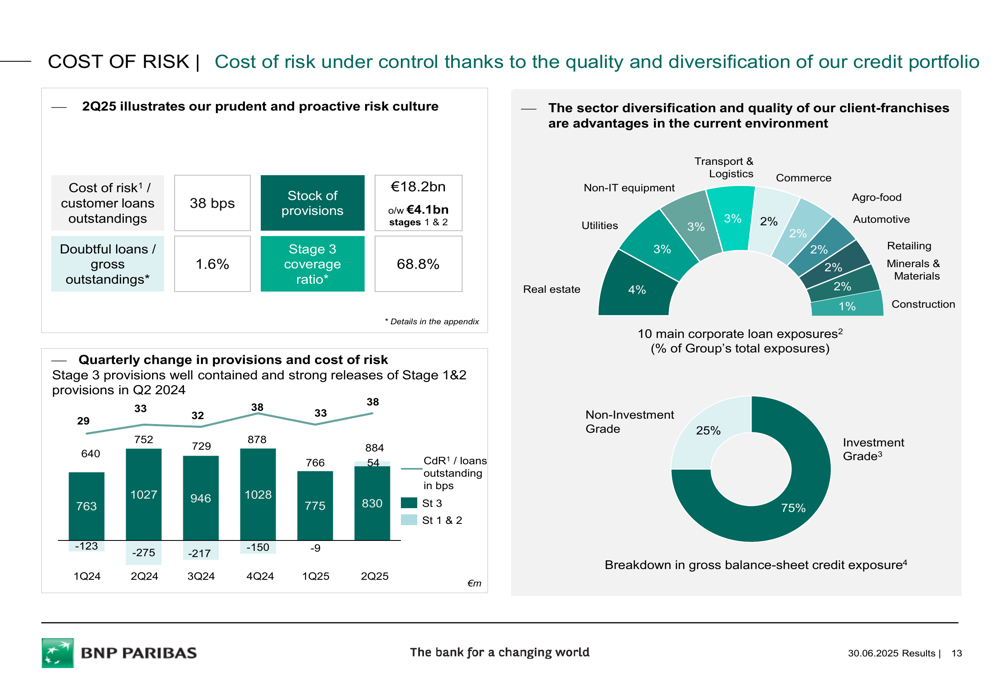

O BNP Paribas manteve uma abordagem prudente na gestão de risco, com custo de risco em 38 pontos-base dos empréstimos a clientes. A qualidade da carteira de crédito do banco permanece alta, com empréstimos duvidosos representando apenas 1,6% do total bruto e uma taxa de cobertura de estágio 3 de 68,8%.

O gráfico a seguir demonstra o perfil de risco do banco e a diversificação por setor:

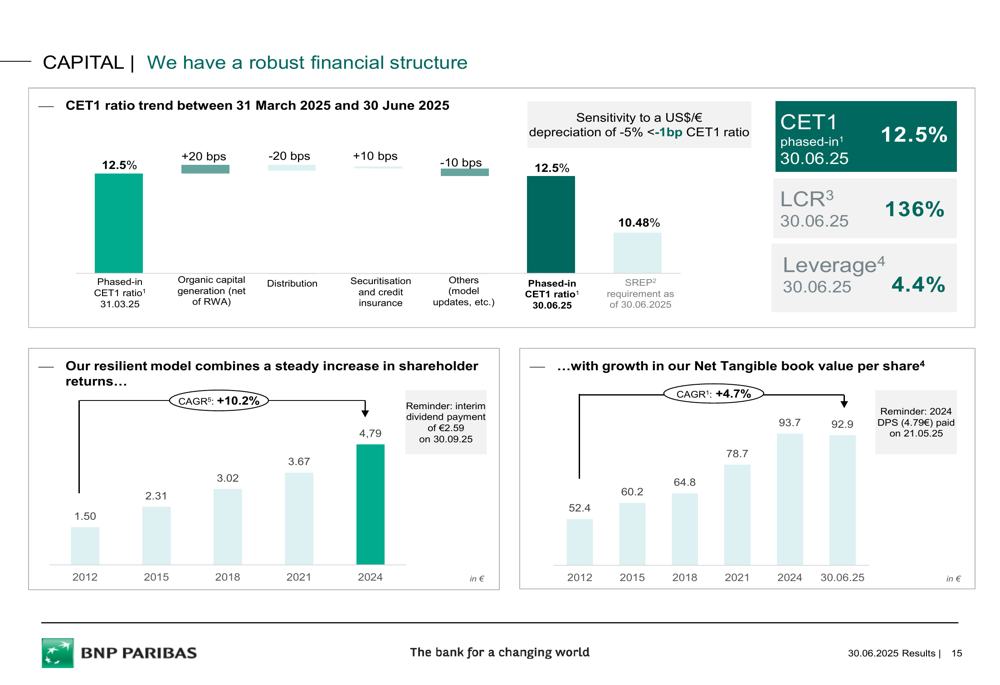

A estrutura financeira do banco permanece robusta, com um índice CET1 de 12,5% em 30 de junho de 2025. O valor contábil tangível líquido por ação atingiu €92,9, representando uma taxa de crescimento anual composta de 4,7% desde 2012.

O BNP Paribas concluiu um programa de recompra de ações de €1,08 bilhão em 9 de junho de 2025, melhorando ainda mais os retornos aos acionistas. A política de distribuição de dividendos do banco permanece forte, com um aumento constante nos retornos aos acionistas a uma CAGR de 10,2% desde 2012.

Iniciativas estratégicas e perspectivas

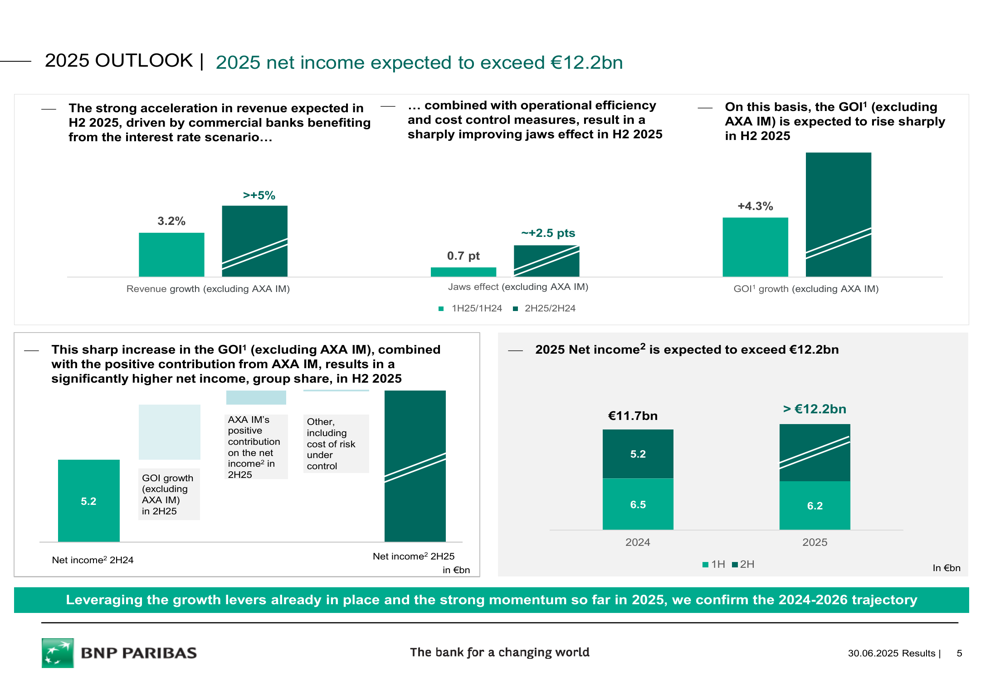

O BNP Paribas está otimista quanto ao seu desempenho para o restante de 2025, esperando uma forte aceleração no lucro líquido no segundo semestre do ano. O banco projeta que seu lucro líquido anual excederá €12,2 bilhões, em comparação com €11,7 bilhões em 2024.

O gráfico a seguir delineia as perspectivas para 2025, destacando o crescimento esperado da receita e a eficiência operacional:

Olhando mais adiante, o banco confirmou sua trajetória 2024-2026, visando um crescimento de receita de mais de 5% CAGR e crescimento do lucro líquido superior a 7% CAGR durante este período. O lucro por ação deve crescer a mais de 8% CAGR entre 2024 e 2026.

O banco também destacou sua aquisição da Axa Investment Managers (AXA IM), que fortalecerá sua posição como líder europeu na gestão de poupança de longo prazo. Espera-se que a aquisição tenha um impacto CET1 de -35 pontos-base, mas criará sinergias significativas através de uma franquia de clientes expandida e oferta de produtos.

Desenvolvimento sustentável

O BNP Paribas continua focado no desenvolvimento sustentável, com novos objetivos de Responsabilidade Social Corporativa alinhados com seu calendário financeiro. O banco visa aumentar a participação de mulheres em cargos de alta gerência para 40% em 2025 e 42% em 2026, expandir o número de beneficiários de produtos e serviços que apoiam a inclusão financeira, e aumentar o suporte a clientes em transição para uma economia de baixo carbono.

O banco mantém fortes classificações extrafinanceiras, incluindo uma pontuação de 17,2 da Sustainalytics e 72/100 da Ecovadis, refletindo seu compromisso com os princípios ambientais, sociais e de governança (ESG).

Conclusão

Os resultados do 2º tri de 2025 do BNP Paribas demonstram desempenho operacional sólido em todas as divisões, com medidas eficazes de controle de custos compensando pressões inflacionárias. Apesar de uma ligeira queda no lucro líquido, a posição financeira geral do banco permanece forte, com robustos índices de capital e retornos contínuos aos acionistas através de dividendos e recompras de ações.

As perspectivas otimistas do banco para o segundo semestre de 2025 e a confirmação de sua trajetória 2024-2026 sugerem confiança em sua direção estratégica e capacidade de navegar no cenário financeiro em evolução. A aquisição da AXA IM fortalece ainda mais sua posição no setor de gestão de ativos, apoiando ambições de crescimento de longo prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: