Calendário Econômico: Inflação no Brasil, EUA dá tom em semana de balanços na B3

Introdução e contexto de mercado

A Cherry Hill Mortgage Investment Corporation (Nova York:CHMI) divulgou sua apresentação aos investidores do segundo trimestre de 2025 em 7 de agosto, revelando pressão contínua sobre o valor contábil, apesar dos esforços para otimizar a composição de seu portfólio. O FII de hipotecas, que oferece um dividendo de alto rendimento atualmente negociado a US$ 2,79 por ação (queda de 3,46% na última sessão), continua navegando em um ambiente desafiador de taxas de juros enquanto mantém seus pagamentos de dividendos.

A apresentação ocorre após a Cherry Hill completar seu primeiro trimestre completo como um FII com gestão interna, uma transição que foi destacada em sua teleconferência de resultados anterior. Apesar de superar as expectativas de LPA no 1º tri de 2025, as ações da empresa continuaram sendo negociadas mais próximas de sua mínima de 52 semanas de US$ 2,34 do que de sua máxima de US$ 3,81, refletindo as preocupações contínuas dos investidores sobre seu desempenho financeiro.

Destaques do desempenho trimestral

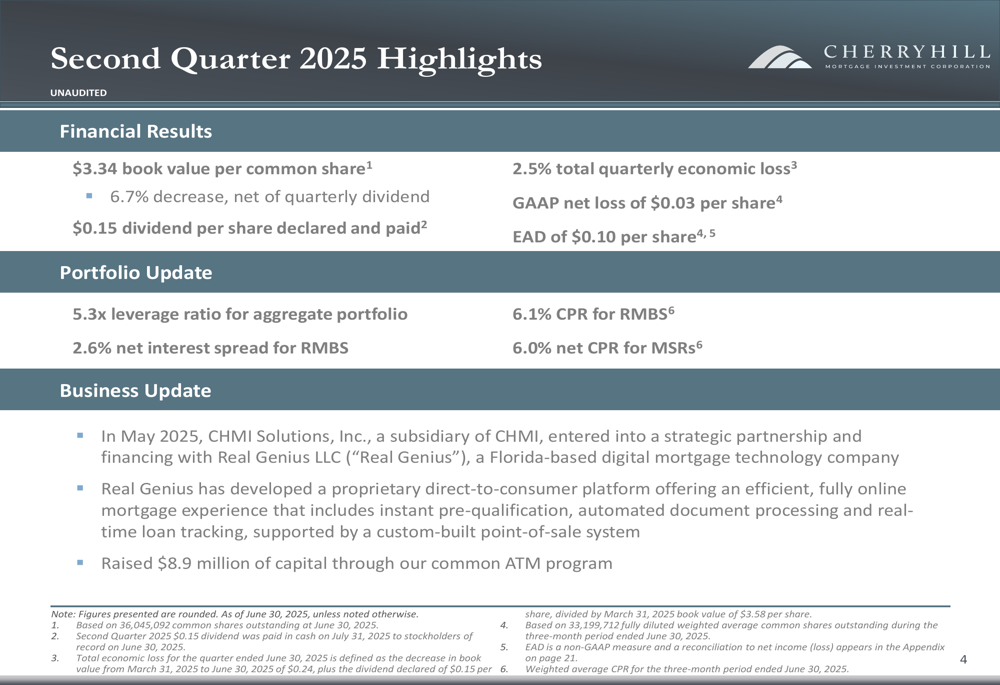

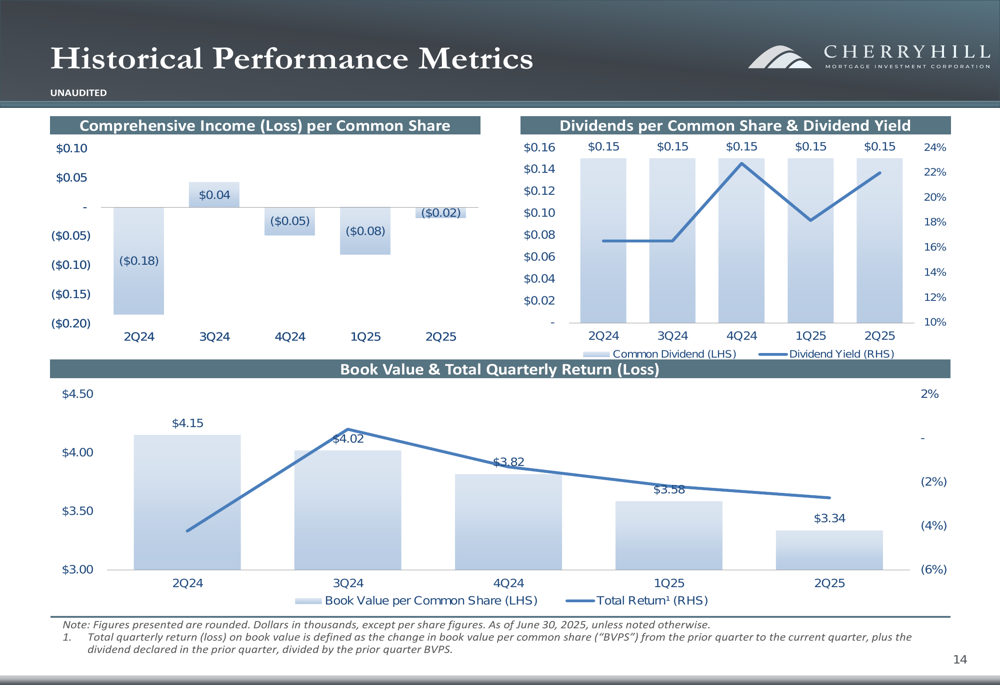

A Cherry Hill reportou um prejuízo líquido GAAP por ação de US$ 0,03 para o 2º tri de 2025, uma melhora significativa em relação ao prejuízo de US$ 0,29 reportado no trimestre anterior. No entanto, os Lucros Disponíveis para Distribuição (EAD) caíram para US$ 0,10 por ação, de US$ 0,17 no 1º tri. A empresa manteve seu dividendo trimestral em US$ 0,15 por ação, apesar da pressão contínua sobre os lucros.

Como mostrado no seguinte resumo das principais métricas financeiras do segundo trimestre:

O valor contábil por ação ordinária caiu para US$ 3,34, representando uma diminuição de 6,7% em relação aos US$ 3,58 do trimestre anterior, continuando uma tendência preocupante de queda que persiste ao longo do último ano. A perda econômica total trimestral foi de 2,5%, refletindo o impacto combinado do pagamento de dividendos e da erosão do valor contábil.

O índice de alavancagem da empresa permaneceu relativamente estável em 5,3x, enquanto o spread de juros líquido para RMBS diminuiu para 2,6% de 3,55% no trimestre anterior, indicando compressão nas margens de lucro em seu portfólio de títulos lastreados em hipotecas.

Composição e estratégia do portfólio

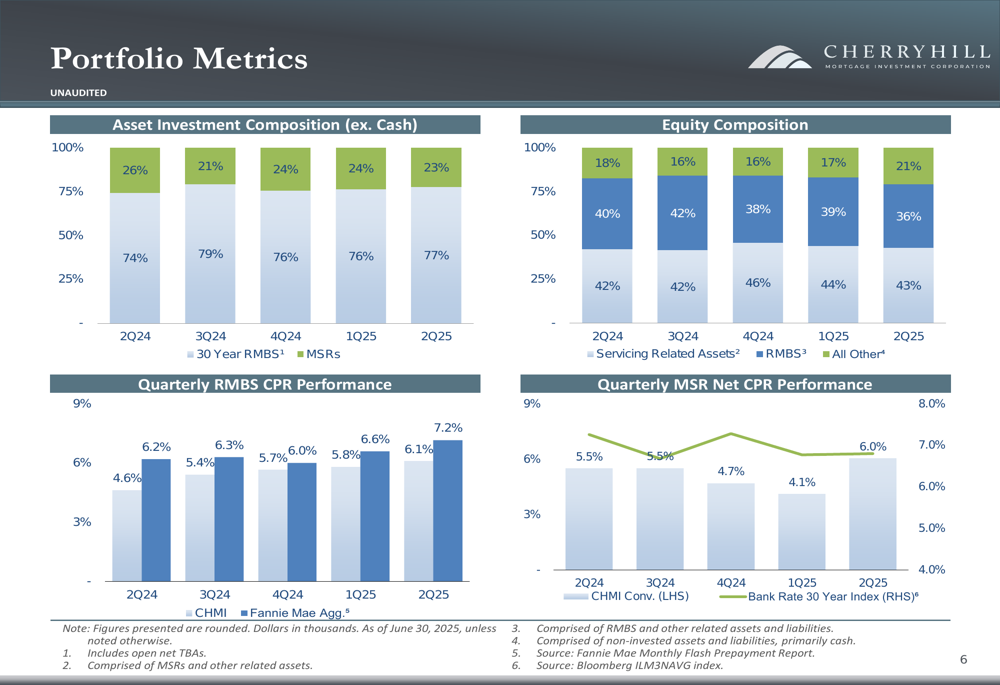

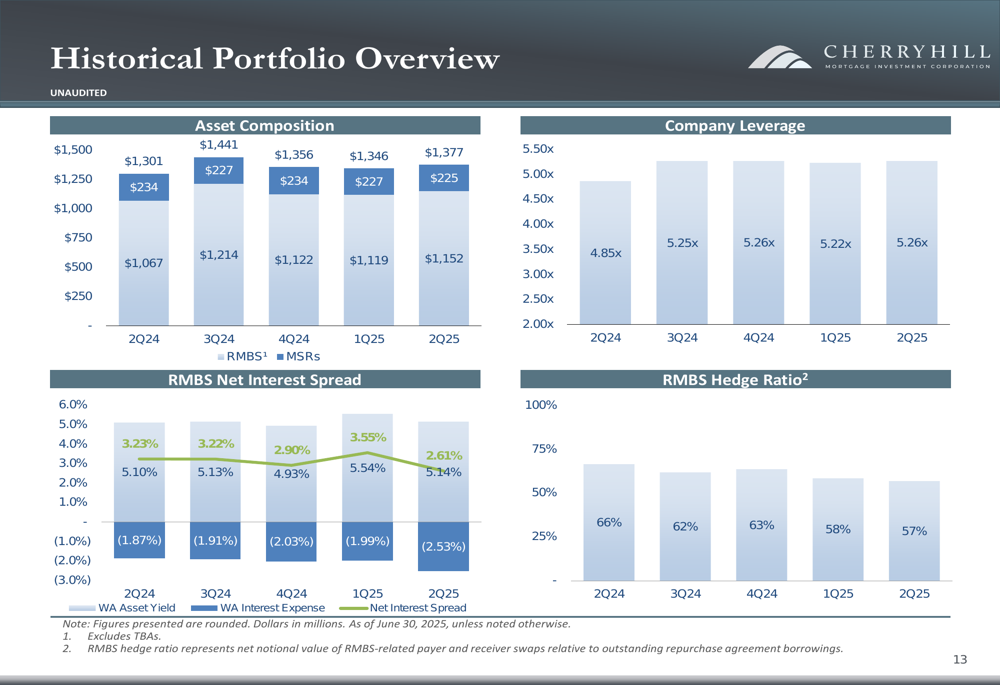

A Cherry Hill continua mantendo uma abordagem equilibrada para seu portfólio de investimentos, com 77% alocados em Títulos Lastreados em Hipotecas Residenciais (RMBS) e 23% em Direitos de Serviço de Hipotecas (MSRs) no 2º tri de 2025. Essa composição permaneceu relativamente estável nos últimos trimestres, como ilustrado no gráfico a seguir:

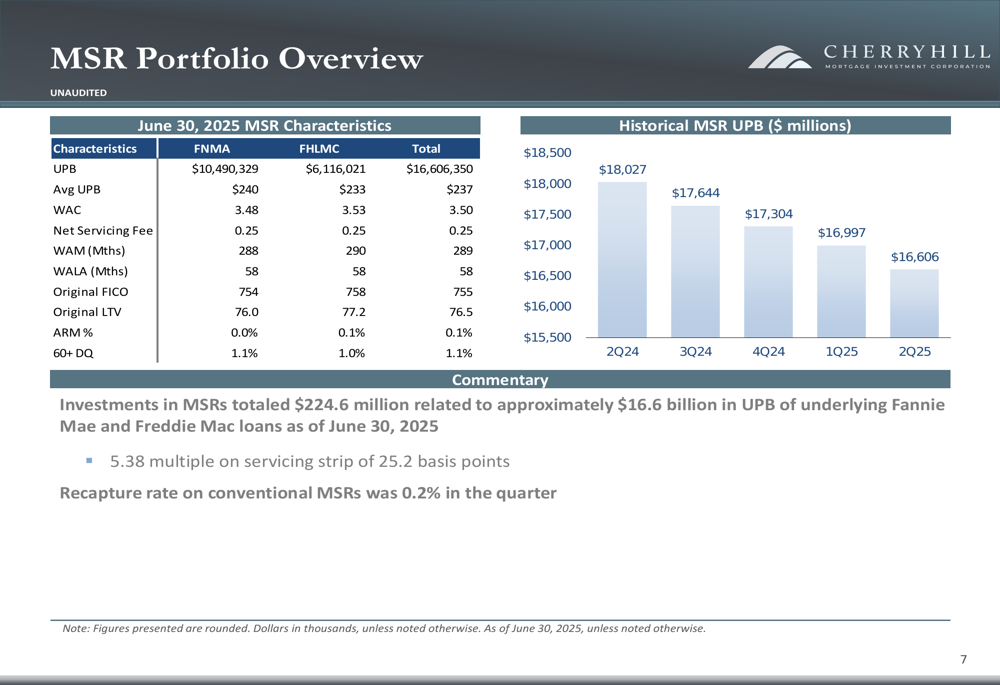

O portfólio de MSR da empresa totalizou US$ 224,6 milhões relacionados a aproximadamente US$ 16,6 bilhões em saldo principal não pago (UPB) de empréstimos subjacentes da Fannie Mae e Freddie Mac. As características do portfólio revelam um cupom médio ponderado de 3,50% e uma idade média ponderada de empréstimo de 58 meses, sugerindo um portfólio maduro de hipotecas majoritariamente de taxa fixa com fortes métricas de crédito (FICO médio de 755).

O detalhamento do portfólio de MSR mostra as seguintes características:

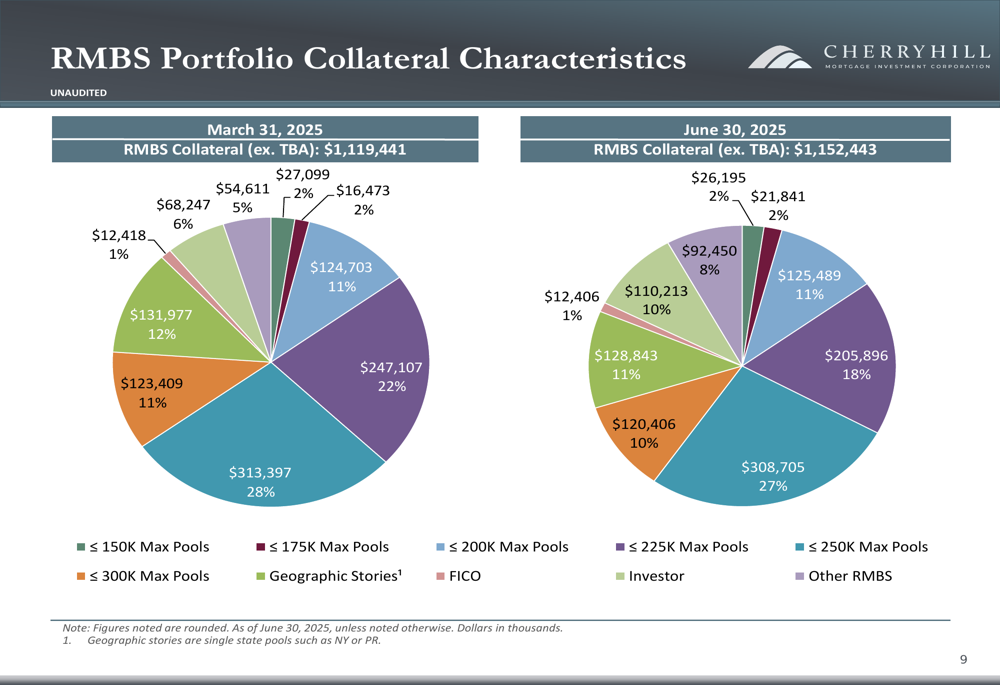

No lado dos RMBS, o portfólio da Cherry Hill é diversificado em várias taxas de cupom, com um valor justo de mercado de US$ 755,5 milhões. A empresa posicionou estrategicamente suas participações em RMBS, como mostrado na comparação das características de garantia entre o 1º tri e o 2º tri de 2025:

A mudança na alocação entre março e junho de 2025 demonstra a abordagem de gestão ativa da empresa, com aumentos notáveis em Pools Max ≤175K (de 6% para 11%) e a adição de uma alocação de 18% para pools de Investidores, enquanto reduziu a exposição a Pools Max ≤250K (de 22% para 11%).

Posição financeira e perspectivas

As métricas de desempenho histórico da Cherry Hill revelam uma tendência preocupante de declínio no valor contábil e resultados inconsistentes de renda abrangente. O gráfico a seguir ilustra essas tendências nos últimos cinco trimestres:

A empresa manteve seu pagamento de dividendos em US$ 0,15 por ação apesar da contínua erosão do valor contábil, o que pode levantar questões sobre a sustentabilidade dos dividendos se a tendência negativa continuar. O prejuízo abrangente por ação ordinária melhorou para US$ (0,02) no 2º tri de 2025, comparado a US$ (0,08) no trimestre anterior.

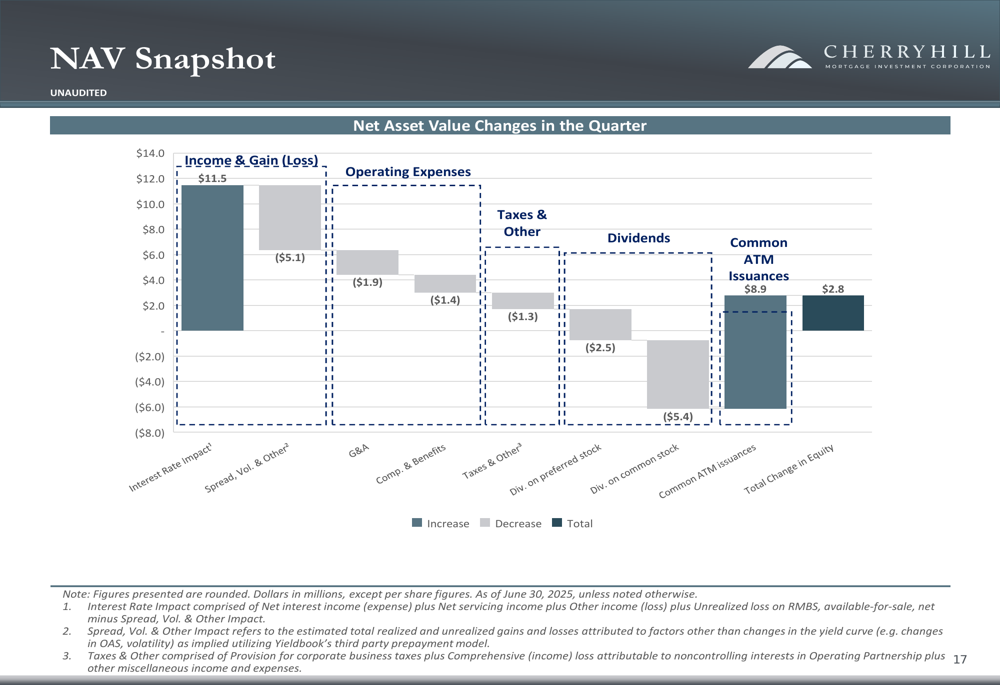

O instantâneo do NAV fornece insights sobre os fatores que contribuem para as mudanças no patrimônio durante o trimestre:

Os acordos de financiamento da Cherry Hill incluem contratos de recompra com múltiplas contrapartes, com um custo médio de repo de 4,5% e um vencimento médio ponderado de 26 dias. A empresa estabeleceu 35 relações de repo e atualmente está tomando empréstimos de 13 contrapartes financeiras, demonstrando esforços para diversificar as fontes de financiamento.

Fatores de risco e sensibilidade

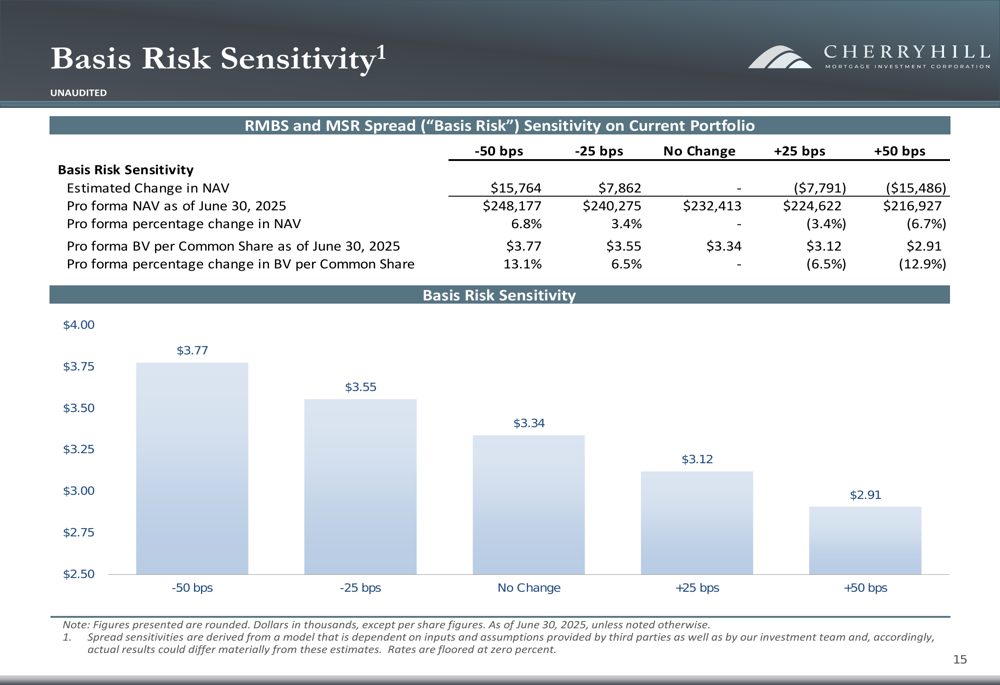

A apresentação destaca a sensibilidade da Cherry Hill tanto ao risco de base quanto às flutuações das taxas de juros. O portfólio da empresa mostra sensibilidade moderada às mudanças nas taxas de juros, com o valor contábil por ação estimado a mudar aproximadamente 0,4-0,5% para cada movimento de 25 pontos-base nas taxas.

No entanto, a sensibilidade ao risco de base é mais pronunciada, com uma potencial mudança de 6,5% no valor contábil por ação para um movimento de 25 pontos-base nos spreads de base hipotecária, como ilustrado na seguinte análise:

Essa sensibilidade ressalta os desafios que a Cherry Hill enfrenta no atual ambiente volátil de taxas de juros. A estratégia de hedge da empresa inclui uma combinação de swaps pagadores, swaps recebedores e futuros do tesouro, com durações médias ponderadas de 3,0 anos e 2,8 anos em swaps pagadores e recebedores, respectivamente.

A visão geral histórica do portfólio da Cherry Hill mostra que a empresa manteve um índice de alavancagem relativamente estável enquanto experimentava flutuações no spread de juros líquido:

O declínio no spread de juros líquido de 3,55% no 1º tri de 2025 para 2,61% no 2º tri de 2025 representa uma compressão significativa que provavelmente contribuiu para a redução dos lucros disponíveis para distribuição.

À medida que a Cherry Hill continua navegando no desafiador mercado hipotecário, os investidores estarão observando atentamente para ver se a empresa consegue estabilizar seu valor contábil e melhorar seu desempenho de lucros enquanto mantém seus pagamentos de dividendos. A parceria estratégica com a Real Genius LLC e os US$ 8,9 milhões levantados através do programa ATM podem fornecer flexibilidade adicional, mas a persistente tendência de queda no valor contábil permanece uma preocupação significativa para os acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: