Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

Introdução e contexto de mercado

A Cleveland-Cliffs Inc. (Nova York:CLF) apresentou seus resultados do segundo trimestre de 2025 em 21 de julho, mostrando sinais de recuperação com retorno ao EBITDA positivo após um primeiro trimestre desafiador. As ações da empresa responderam positivamente, subindo 3,27% no pré-mercado a US$ 9,79, após a apresentação que destacou recordes de embarques de aço e iniciativas estratégicas para melhorar a rentabilidade.

Os resultados do 2º tri da produtora de aço ocorrem em um contexto de políticas comerciais fortalecidas, com tarifas de aço elevadas para 50% para os principais países importadores, criando um ambiente mais favorável para produtores domésticos. Isso marca uma melhoria significativa em relação ao 1º tri de 2025, quando a empresa reportou um prejuízo maior que o esperado com LPA de -US$ 0,92 e EBITDA ajustado negativo de -US$ 174 milhões.

Destaques do desempenho trimestral

A Cleveland-Cliffs reportou receitas de US$ 4,9 bilhões no 2º tri de 2025, sustentadas por embarques recordes de aço de 4,3 milhões de toneladas líquidas. A empresa alcançou um EBITDA ajustado de US$ 97 milhões, uma melhoria substancial em relação aos -US$ 174 milhões reportados no trimestre anterior. A liquidez permaneceu forte em US$ 2,7 bilhões.

Como mostrado no seguinte gráfico de métricas financeiras chave para o 2º tri de 2025:

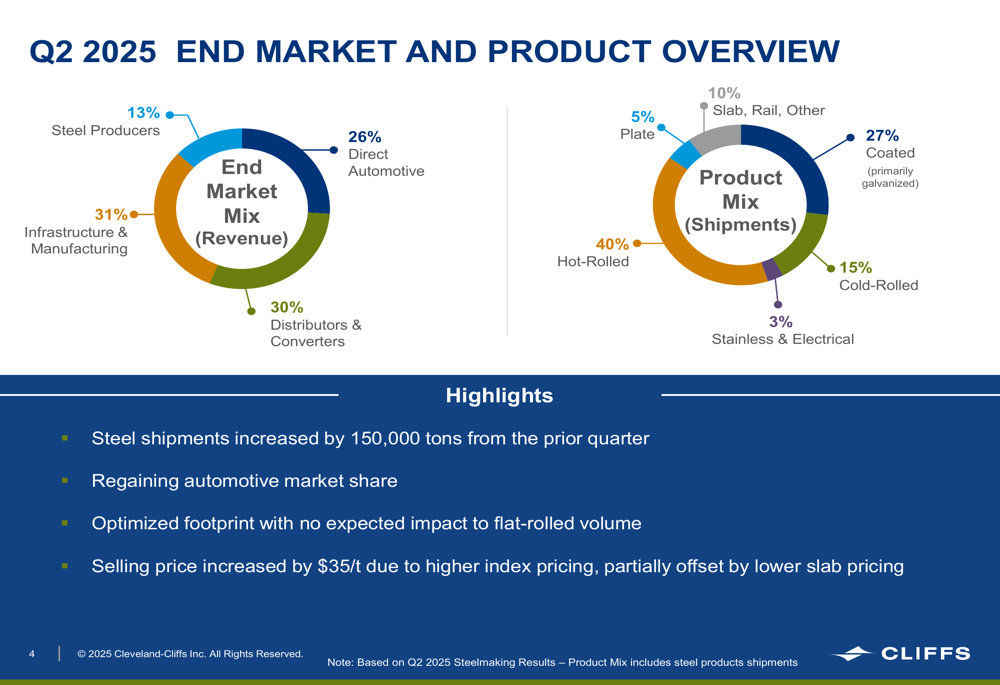

Os embarques de aço aumentaram em 150.000 toneladas em relação ao trimestre anterior, com a empresa observando que estava recuperando participação no mercado automotivo. O preço médio de venda aumentou em US$ 35 por tonelada devido a preços de índice mais altos, embora isso tenha sido parcialmente compensado por preços mais baixos de placas.

O mix de mercado final da empresa mostra uma base de clientes diversificada, com Infraestrutura e Manufatura representando 31% da receita, Automotivo Direto representando 26%, e Distribuidores e Conversores compondo 30%. Em termos de mix de produtos, o aço laminado a quente continua sendo o produto dominante com 40% dos embarques, seguido por produtos revestidos com 27%.

Como ilustrado nesta divisão de mercados finais e mix de produtos:

Os embarques trimestrais recordes de aço representam o culminar de uma tendência gradual de recuperação, como mostrado no seguinte gráfico histórico:

Iniciativas estratégicas

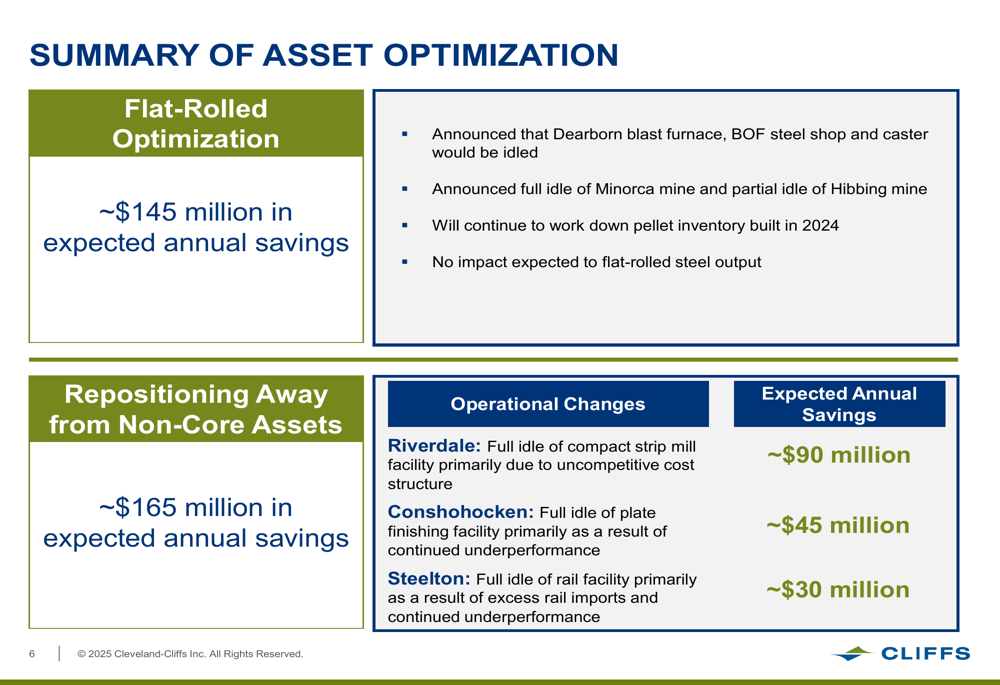

A Cleveland-Cliffs delineou várias iniciativas estratégicas voltadas para otimizar operações e reduzir custos. A empresa espera alcançar US$ 145 milhões em economias anuais com a otimização de laminados planos, que inclui a paralisação do alto-forno de Dearborn, da aciaria BOF e do lingotamento, bem como a paralisação completa da mina de Minorca e paralisação parcial da mina de Hibbing.

Adicionalmente, a empresa está se reposicionando para afastar-se de ativos não essenciais, visando US$ 165 milhões em economias anuais esperadas. Isso inclui a paralisação completa de instalações em Riverdale, Conshohocken e Steelton devido a estruturas de custos não competitivas e baixo desempenho.

A estratégia abrangente de otimização de ativos é detalhada no seguinte resumo:

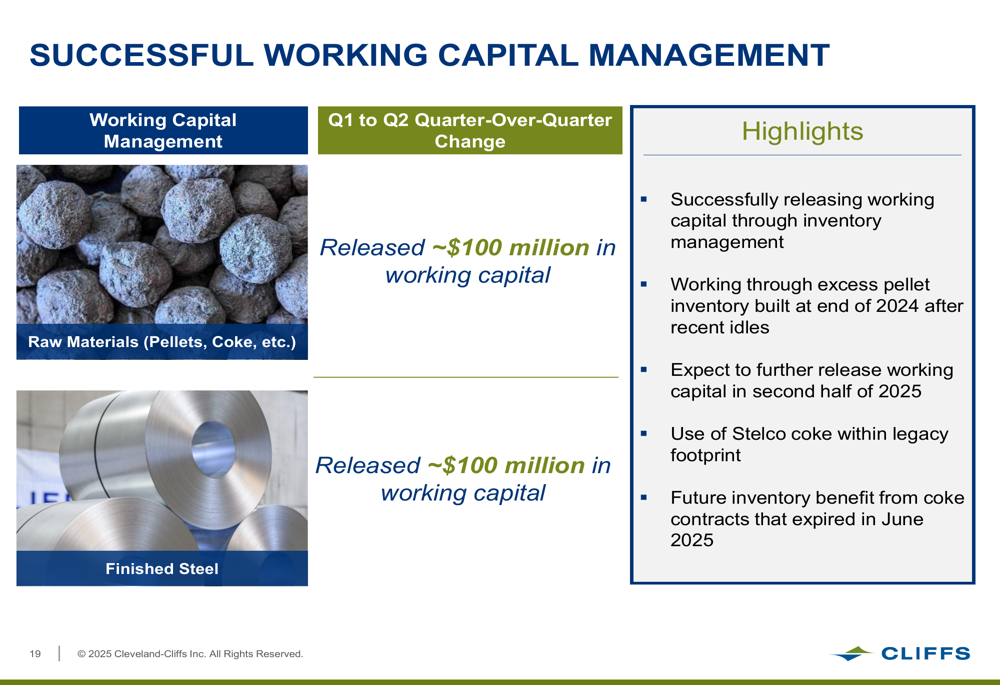

A empresa também está fazendo progressos na gestão de capital de giro, liberando aproximadamente US$ 200 milhões em capital de giro de estoque durante o 2º tri, com planos para liberar mais capital de giro no segundo semestre de 2025.

Como mostrado nesta visão geral de gestão de capital de giro:

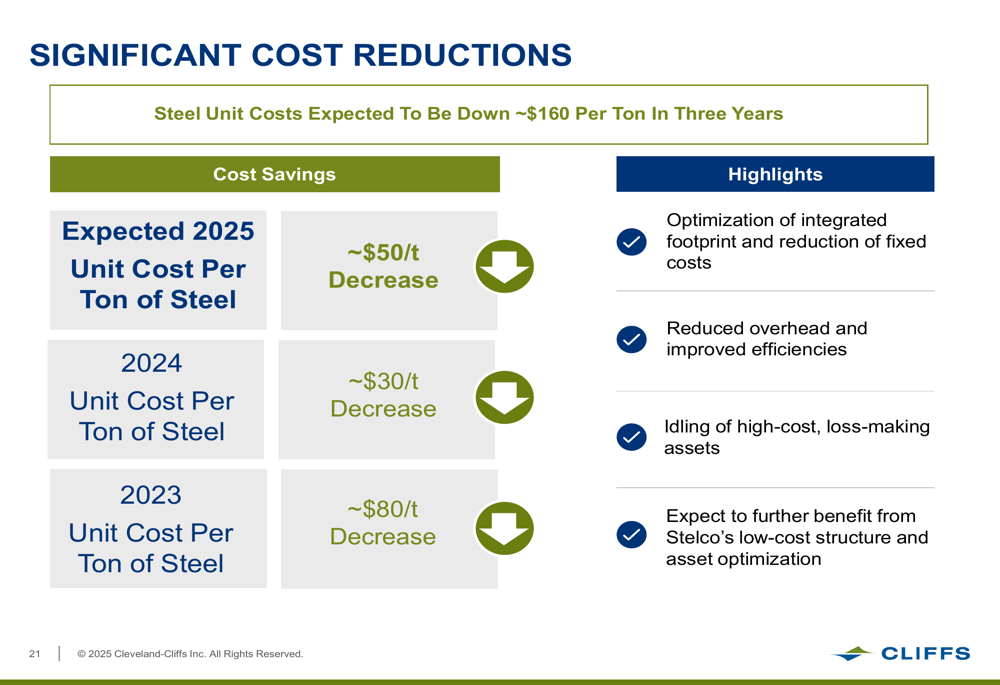

A Cleveland-Cliffs espera reduções significativas de custos, com custos unitários de aço projetados para diminuir aproximadamente US$ 160 por tonelada ao longo de três anos. Especificamente para 2025, a empresa prevê uma redução de cerca de US$ 50 por tonelada.

A trajetória de redução de custos é ilustrada neste gráfico:

Posição competitiva na indústria

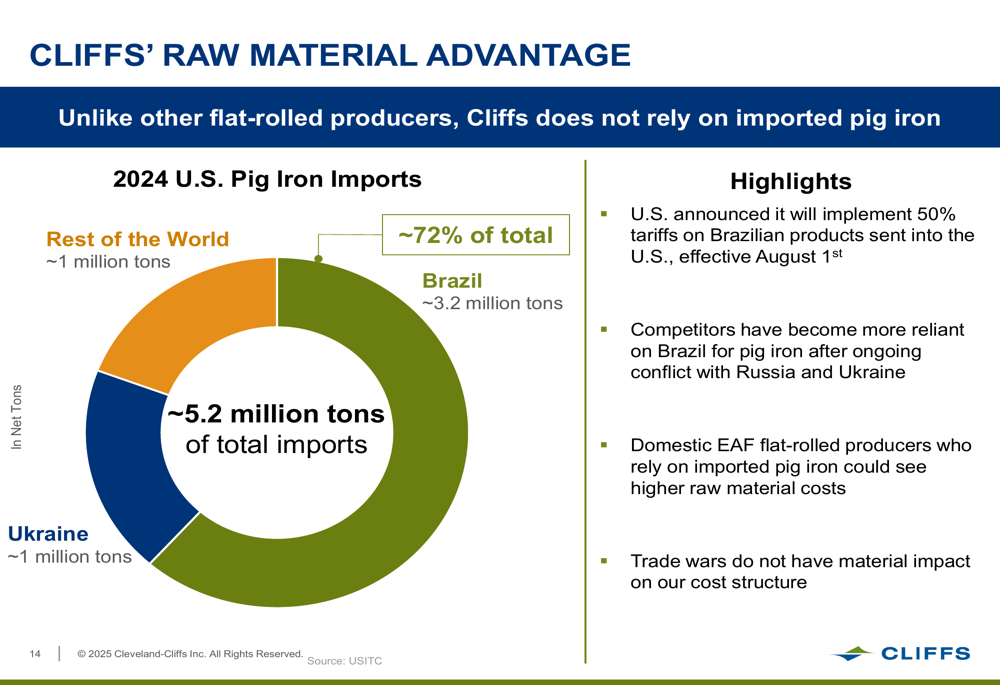

A Cleveland-Cliffs destacou sua vantagem competitiva em matérias-primas, observando que, diferentemente de outros produtores de laminados planos, não depende de ferro-gusa importado. Isso posiciona a empresa favoravelmente à medida que os EUA implementam tarifas de 50% sobre produtos brasileiros a partir de 1º de agosto, o que poderia aumentar os custos de matérias-primas para concorrentes que dependem de ferro-gusa importado.

A vantagem da empresa em matérias-primas é representada no seguinte gráfico:

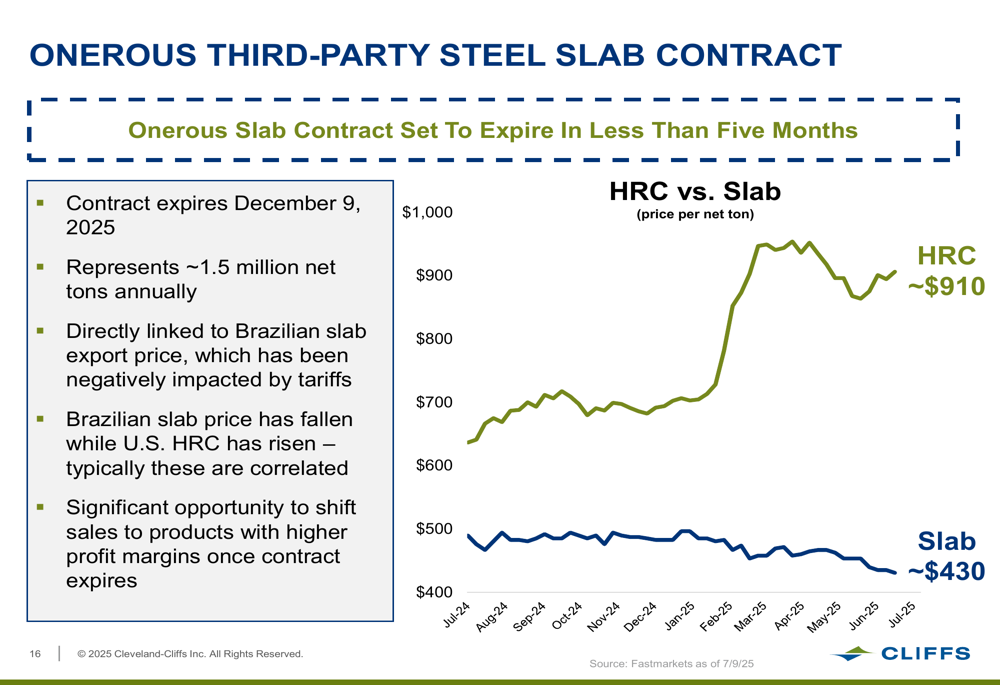

Outra oportunidade significativa reside na expiração de um contrato "oneroso" de placas de aço de terceiros em 9 de dezembro de 2025. Este contrato representa aproximadamente 1,5 milhão de toneladas líquidas anualmente e está diretamente vinculado aos preços de exportação de placas brasileiras, que foram negativamente impactados pelas tarifas. A empresa vê isso como uma oportunidade para mudar as vendas para produtos com margens de lucro mais altas uma vez que o contrato expire.

Como ilustrado neste gráfico mostrando a divergência entre os preços de HRC e placas:

Declarações prospectivas

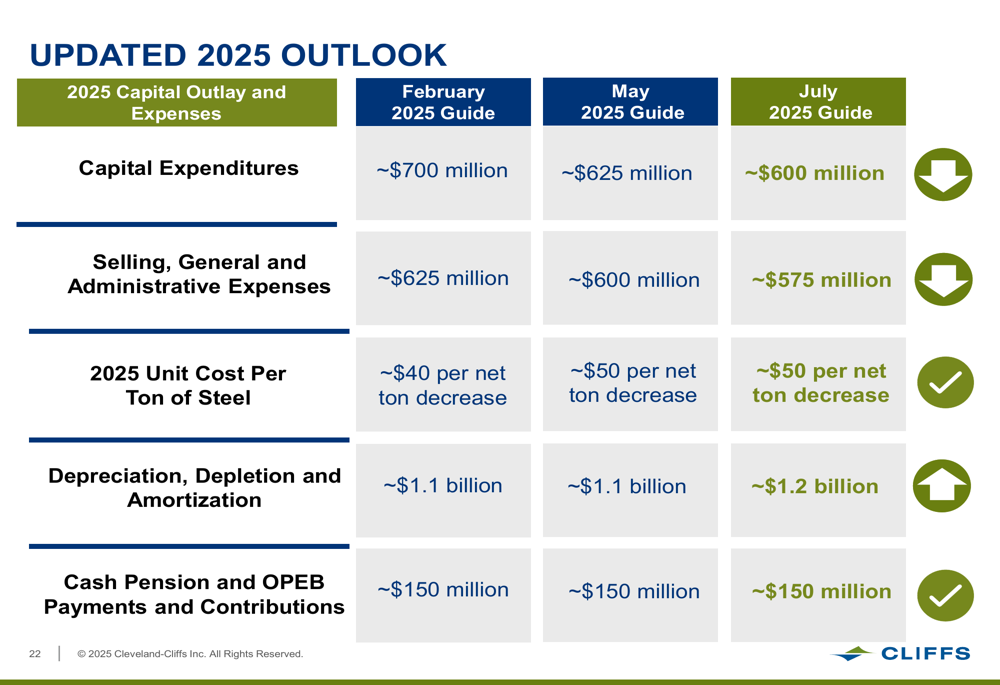

A Cleveland-Cliffs forneceu uma perspectiva atualizada para 2025, reduzindo sua orientação de despesas de capital para aproximadamente US$ 600 milhões, dos US$ 700 milhões previstos anteriormente em fevereiro. Da mesma forma, as despesas de vendas, gerais e administrativas agora devem ser de cerca de US$ 575 milhões, abaixo da estimativa anterior de US$ 625 milhões.

A empresa manteve sua orientação para uma diminuição no custo unitário por tonelada de aço de aproximadamente US$ 50 para 2025, enquanto aumentou ligeiramente sua previsão de depreciação, depleção e amortização para US$ 1,2 bilhão.

A orientação atualizada para 2025 é resumida na seguinte tabela:

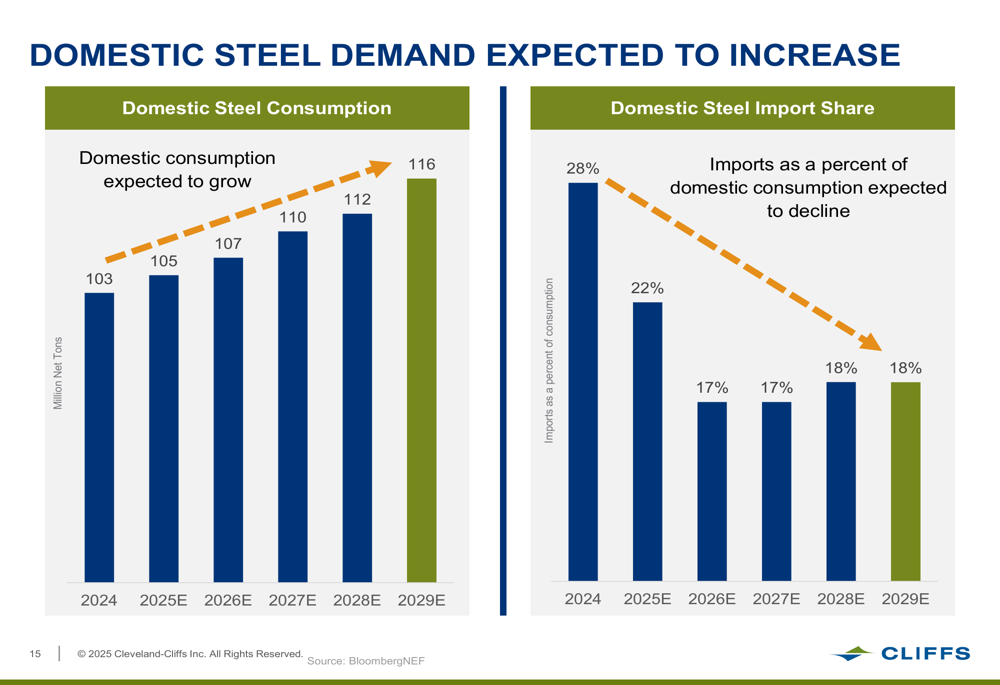

Olhando para o futuro, a Cleveland-Cliffs espera que a demanda doméstica de aço aumente, com o consumo projetado para subir de 103 milhões de toneladas líquidas em 2024 para 105 milhões de toneladas líquidas em 2025, e continuando a subir para 116 milhões de toneladas líquidas até 2029. Simultaneamente, espera-se que as importações como porcentagem do consumo diminuam de 28% em 2024 para 22% em 2025 e se estabilizem em torno de 18% nos anos posteriores.

A previsão de demanda doméstica de aço é apresentada neste gráfico:

A administração expressou confiança na melhoria contínua do EBITDA ajustado do 2º para o 3º tri, apoiada por preços mais altos que começaram no final do 1º tri e iniciativas contínuas de redução de custos. Isso representa uma virada significativa em relação ao desafiador primeiro trimestre da empresa, quando o CEO Lorenzo Gonsalves reconheceu que os resultados foram "inaceitáveis".

A empresa continua comprometida em utilizar 100% de seu fluxo de caixa para pagamento de dívidas, com uma meta de alavancagem (Dívida líquida / EBITDA Aj. TTM) de 2,5x, reforçando seu foco no fortalecimento do balanço enquanto navega pelo caminho de recuperação.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: