Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

Introdução e contexto de mercado

A CLIQ Digital AG (ETR:CLIQ) apresentou seus resultados do 2º tri e primeiro semestre de 2025 em 07.08.2025, revelando uma empresa que enfrenta desafios significativos no ecossistema de pagamentos enquanto foca em lucratividade e preservação de caixa. A provedora de entretenimento digital retirou suas projeções para o ano de 2025 devido a interrupções no ecossistema de pagamentos causadas por esquemas de cartão e adquirentes, com impactos financeiros atualmente não quantificáveis.

As ações da empresa, que têm sido negociadas próximas à mínima de 52 semanas de €17,80, registraram um modesto aumento de 1,25% após a apresentação, sugerindo uma resposta cautelosa dos investidores aos resultados mistos.

Destaques do desempenho trimestral

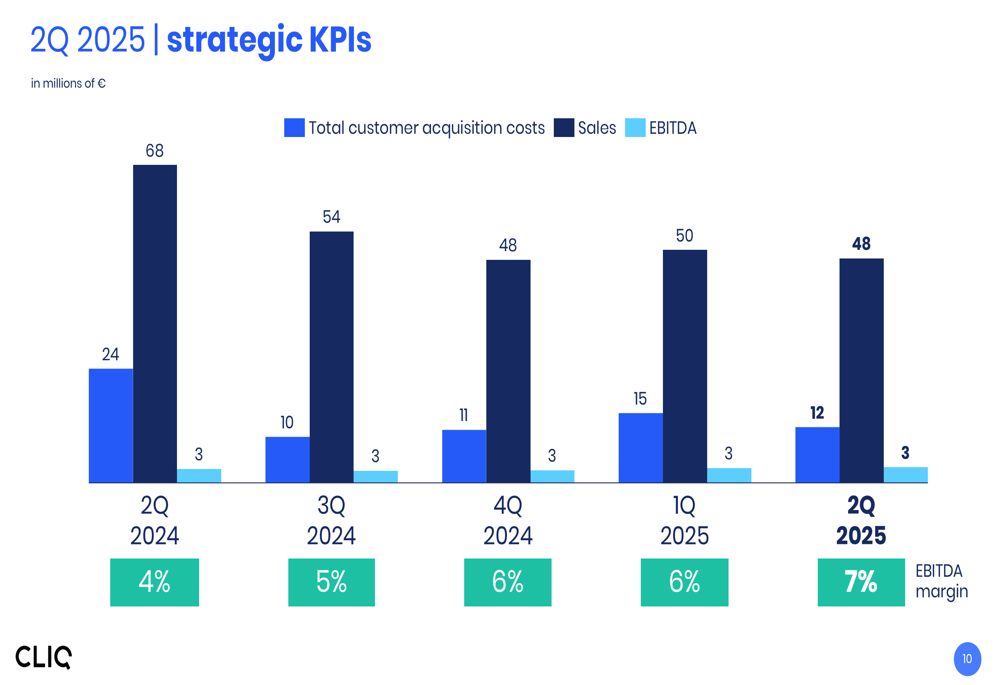

A CLIQ Digital reportou vendas de €48,1 milhões no 2º tri de 2025, uma queda de 4% em relação aos €50,0 milhões do 1º tri de 2025. Apesar desse declínio, o EBITDA aumentou 5% para €3,3 milhões, com a margem EBITDA melhorando para 6,9% contra 6,3% no trimestre anterior.

Como mostrado no gráfico a seguir de métricas de desempenho trimestral:

A empresa manteve um EBITDA relativamente estável em torno de €3 milhões nos últimos cinco trimestres, enquanto reduziu significativamente os custos de aquisição de clientes de €24 milhões no 2º tri de 2024 para €12 milhões no 2º tri de 2025. Essa mudança estratégica ajudou a melhorar as margens EBITDA de 4% para 7% na comparação anual.

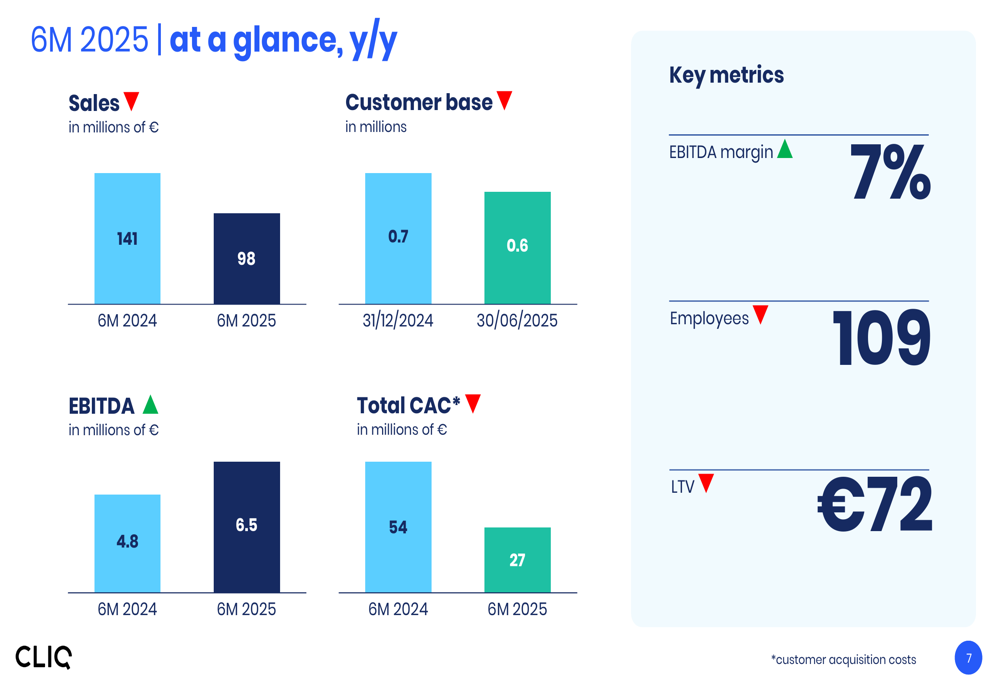

Para o primeiro semestre de 2025, os principais indicadores da CLIQ Digital comparados ao mesmo período de 2024 mostram um cenário misto:

As vendas diminuíram 30% na comparação anual para €98 milhões, enquanto a base de clientes contraiu de 0,7 milhão para 0,6 milhão. No entanto, o EBITDA aumentou para €6,5 milhões, de €4,8 milhões, refletindo o foco da empresa na lucratividade em vez do crescimento.

Análise financeira detalhada

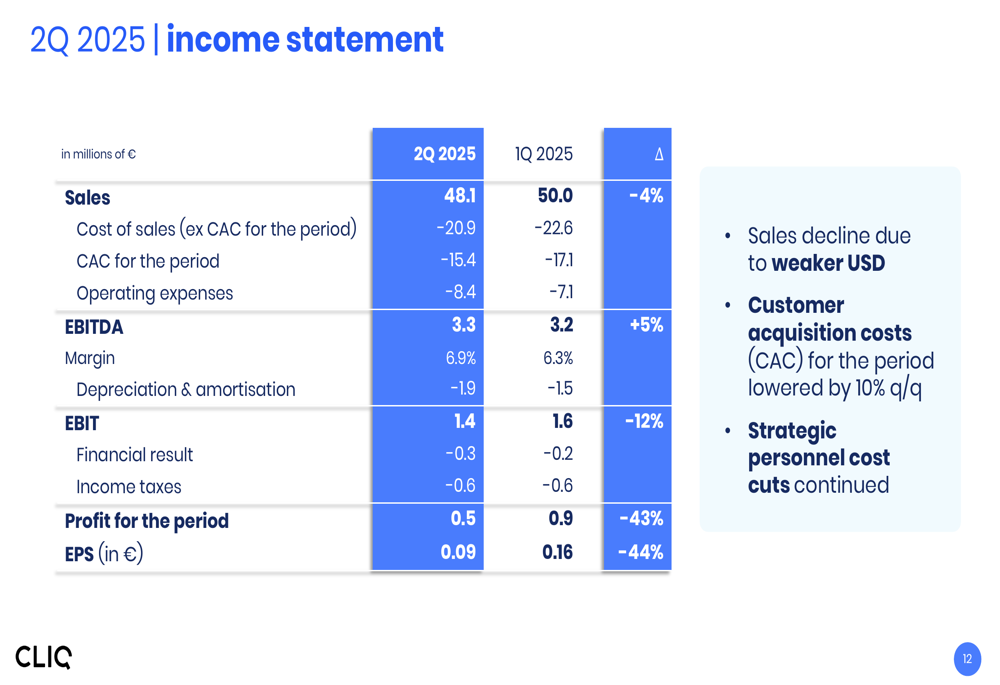

A demonstração de resultados do 2º tri de 2025 da CLIQ Digital revela a mudança estratégica da empresa em direção à lucratividade:

Embora as vendas tenham diminuído 4% na comparação trimestral, a empresa conseguiu reduzir o custo de vendas e os custos de aquisição de clientes, resultando em um aumento de 5% no EBITDA. No entanto, o lucro do período diminuiu 43% para €0,5 milhão, e o lucro por ação caiu 44% para €0,09, principalmente devido a despesas operacionais mais altas.

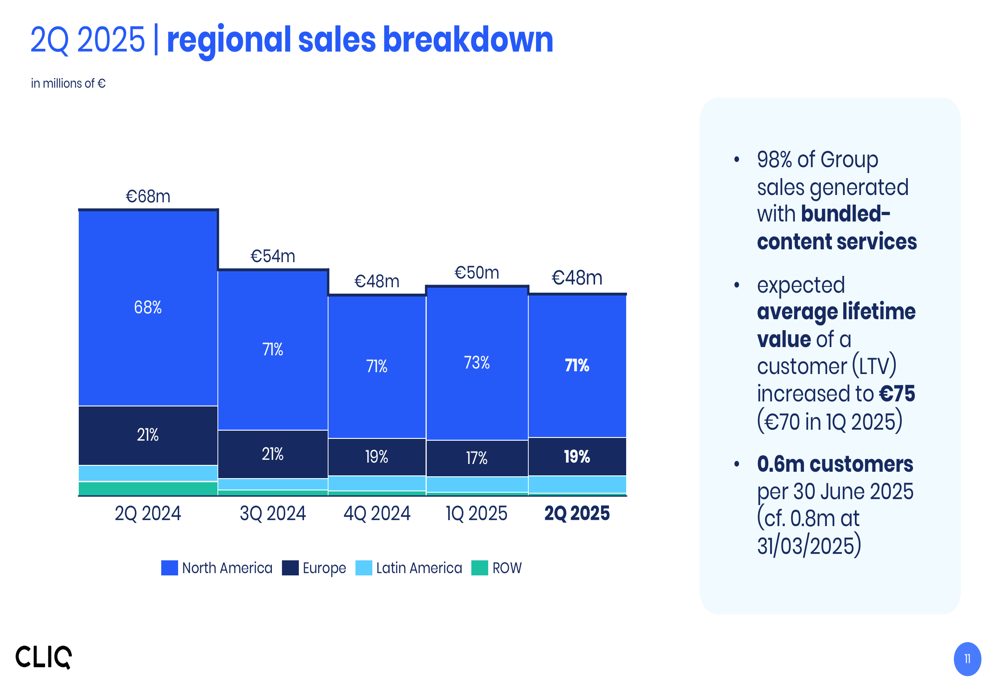

A divisão regional de vendas da empresa mostra a contínua dominância na América do Norte, que representou 71% das vendas do 2º tri de 2025:

A Europa contribuiu com 19% e a América Latina com 10% do total de vendas. A empresa observou que 98% das vendas do grupo foram geradas a partir de serviços de conteúdo agrupado, e o valor médio esperado da vida útil de um cliente aumentou para €75, de €70 no 1º tri de 2025.

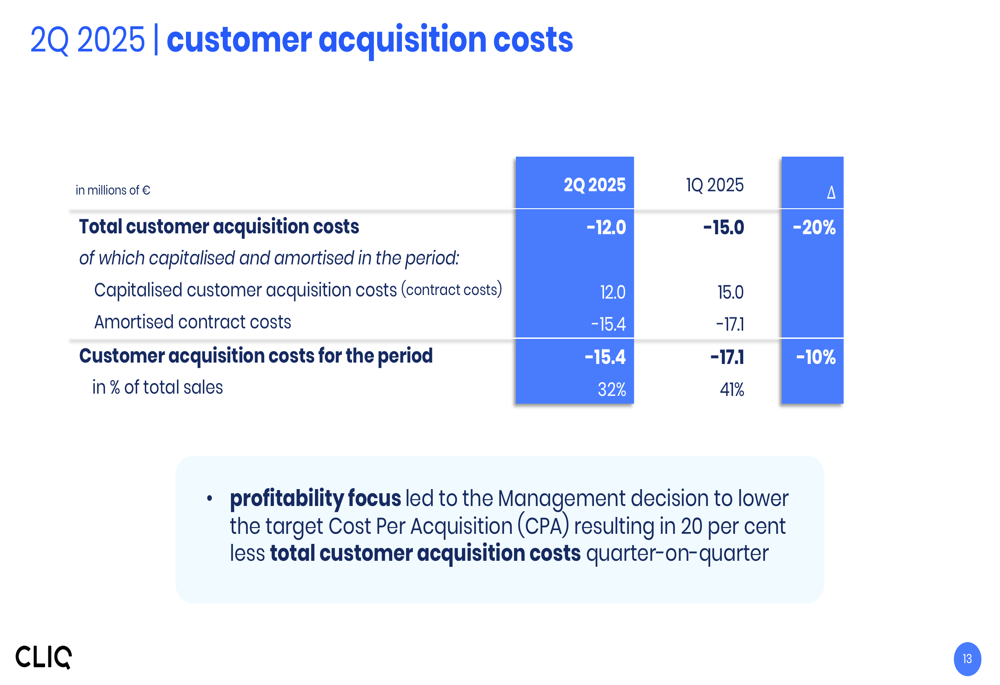

A CLIQ Digital reduziu significativamente seus custos de aquisição de clientes como parte de seu foco na lucratividade:

Os custos totais de aquisição de clientes diminuíram 20% na comparação trimestral para €12,0 milhões, representando 32% do total de vendas em comparação com 41% no 1º tri de 2025. Essa redução reflete a decisão da administração de diminuir o Custo Por Aquisição (CPA) alvo para melhorar a lucratividade.

Posição de caixa e balanço patrimonial

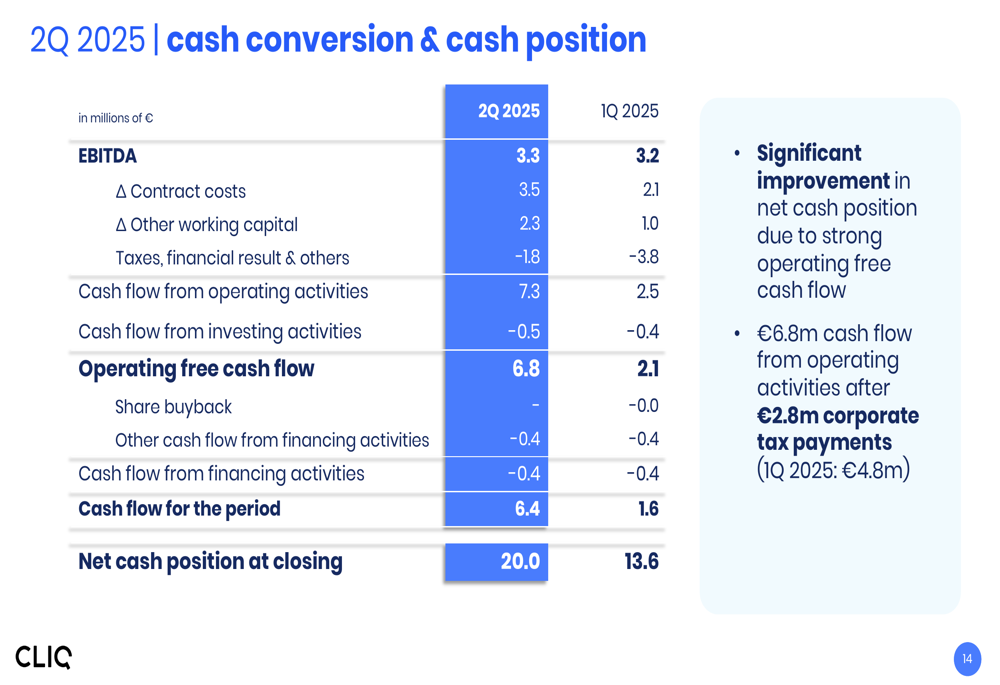

Um dos pontos positivos na apresentação da CLIQ Digital foi sua posição de caixa melhorada e forte conversão de caixa:

A empresa gerou €7,3 milhões em fluxo de caixa das atividades operacionais no 2º tri de 2025, uma melhoria significativa em relação aos €2,5 milhões no 1º tri de 2025. Isso resultou em um fluxo de caixa livre operacional de €6,8 milhões e aumentou a posição líquida de caixa para €20,0 milhões em 30.06.2025, acima dos €13,6 milhões no final do 1º tri.

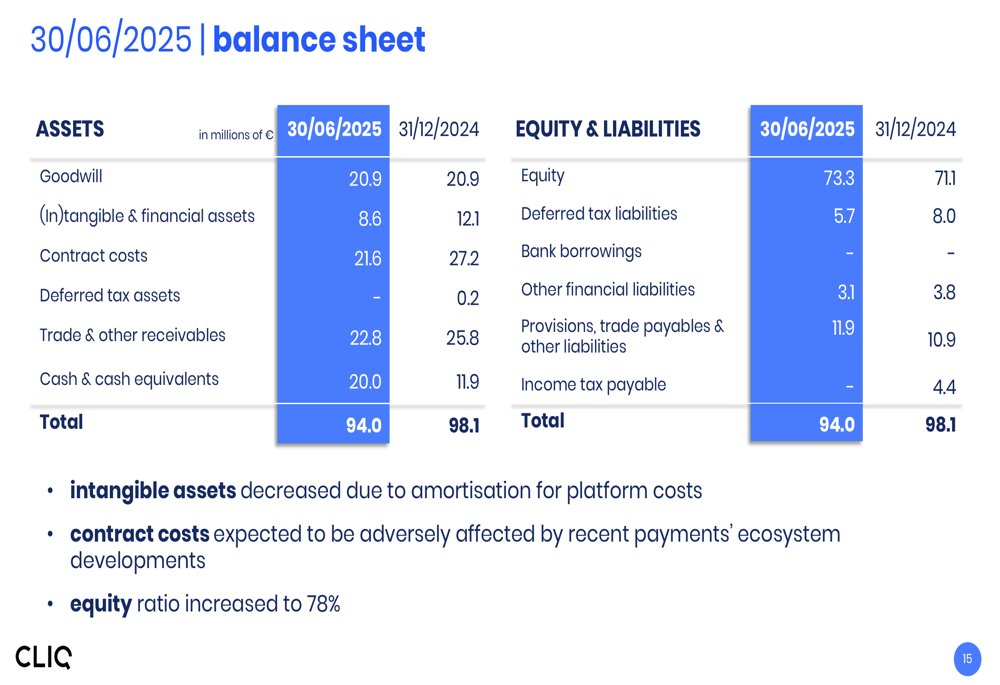

O balanço patrimonial em 30.06.2025 mostra uma posição financeira sólida com um índice de patrimônio líquido de 78%:

O total de ativos diminuiu ligeiramente para €94,0 milhões, de €98,1 milhões no final de 2024, principalmente devido a menores custos contratuais e ativos intangíveis. A empresa não possui empréstimos bancários e mantém uma forte posição de liquidez.

Iniciativas estratégicas e perspectivas

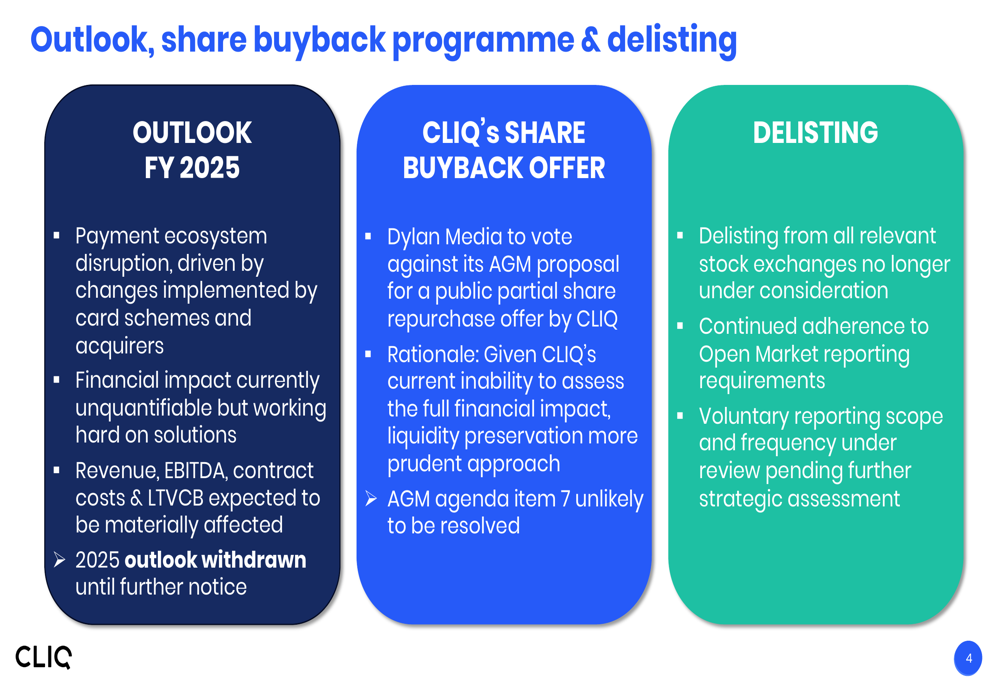

A CLIQ Digital retirou suas perspectivas para 2025 devido à interrupção no ecossistema de pagamentos, que deve afetar materialmente a receita, o EBITDA, os custos contratuais e o valor vitalício da base de clientes (LTVCB). A empresa forneceu a seguinte atualização sobre suas iniciativas estratégicas:

A empresa decidiu não prosseguir com um programa de recompra de ações, com a Dylan Media (que possui aproximadamente 41% da CLIQ Digital junto com a administração) votando contra a proposta da Assembleia Geral. Esta decisão baseia-se na necessidade de preservar a liquidez, dada a incerteza em torno do impacto financeiro da interrupção do ecossistema de pagamentos.

Além disso, a CLIQ Digital abandonou os planos de deslistagem das bolsas de valores, afirmando que continuará a cumprir os requisitos de relatórios do Open Market, enquanto revisa o escopo e a frequência dos relatórios voluntários.

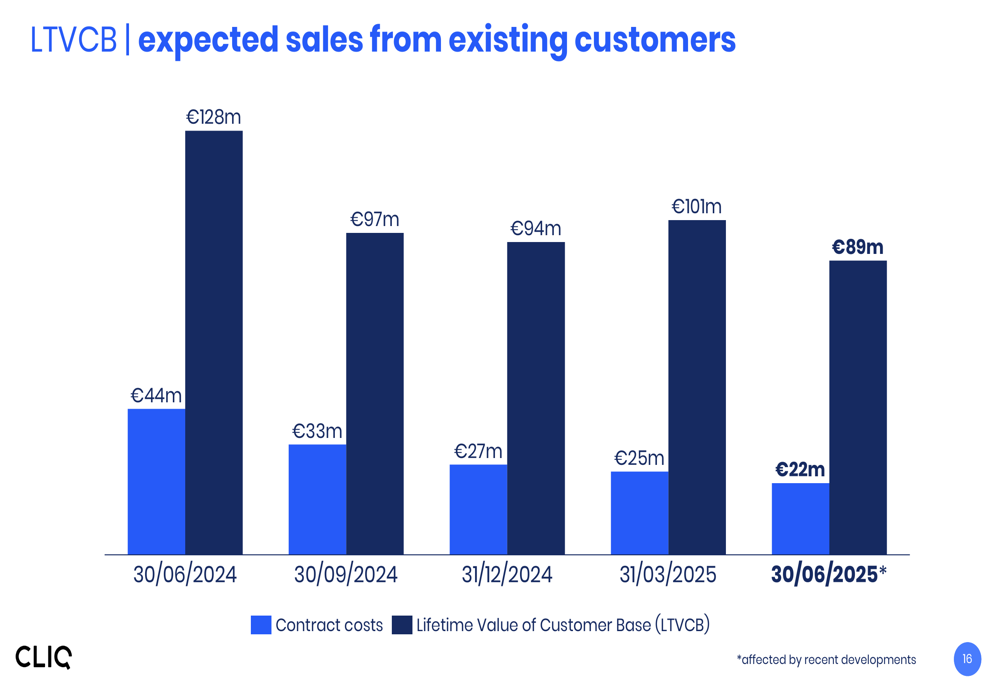

As vendas esperadas de clientes existentes (LTVCB) foram afetadas pelos recentes desenvolvimentos no ecossistema de pagamentos:

O LTVCB diminuiu para €89 milhões em 30.06.2025, de €101 milhões no final do 1º tri de 2025, enquanto os custos contratuais diminuíram para €22 milhões, de €25 milhões.

Declarações prospectivas

Embora a CLIQ Digital tenha retirado sua orientação financeira específica para 2025, a apresentação da empresa sugere um foco contínuo na lucratividade e preservação de caixa em meio aos desafios do mercado. A interrupção do ecossistema de pagamentos representa incertezas significativas, mas a posição de caixa melhorada e a estrutura de custos reduzida da empresa podem fornecer alguma proteção contra esses ventos contrários.

A decisão de manter a listagem na bolsa de valores indica um compromisso com a transparência do mercado, o que poderia ajudar a manter a confiança dos investidores apesar das perspectivas desafiadoras. No entanto, os investidores devem observar que a capacidade da empresa de gerar receita e manter sua base de clientes pode ser materialmente afetada pela contínua interrupção do ecossistema de pagamentos.

A mudança estratégica da CLIQ Digital do crescimento para a lucratividade parece estar produzindo resultados em termos de margens e fluxo de caixa melhorados, mas a sustentabilidade dessa abordagem em meio a interrupções do mercado ainda está por ser vista.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: