Calendário Econômico: Inflação no Brasil, EUA dá tom em semana de balanços na B3

Introdução e contexto de mercado

A Delek US Energy Inc (Nova York:DK) apresentou seus resultados do segundo trimestre de 2025 em 6 de agosto, destacando melhorias significativas no desempenho operacional, apesar de continuar reportando prejuízos líquidos. As ações da empresa têm mostrado resiliência, sendo negociadas a US$ 21,07 em 5 de agosto de 2025, bem acima da mínima de 52 semanas de US$ 11,03, mas ainda abaixo da máxima de US$ 27,07.

A refinaria fez progressos substanciais em seu Plano de Eficiência e Otimização (EOP), que parece estar impulsionando melhores resultados em comparação com o desempenho decepcionante do primeiro trimestre, quando a empresa reportou um prejuízo líquido de US$ 173 milhões ou -US$ 2,78 por ação.

Destaques do desempenho trimestral

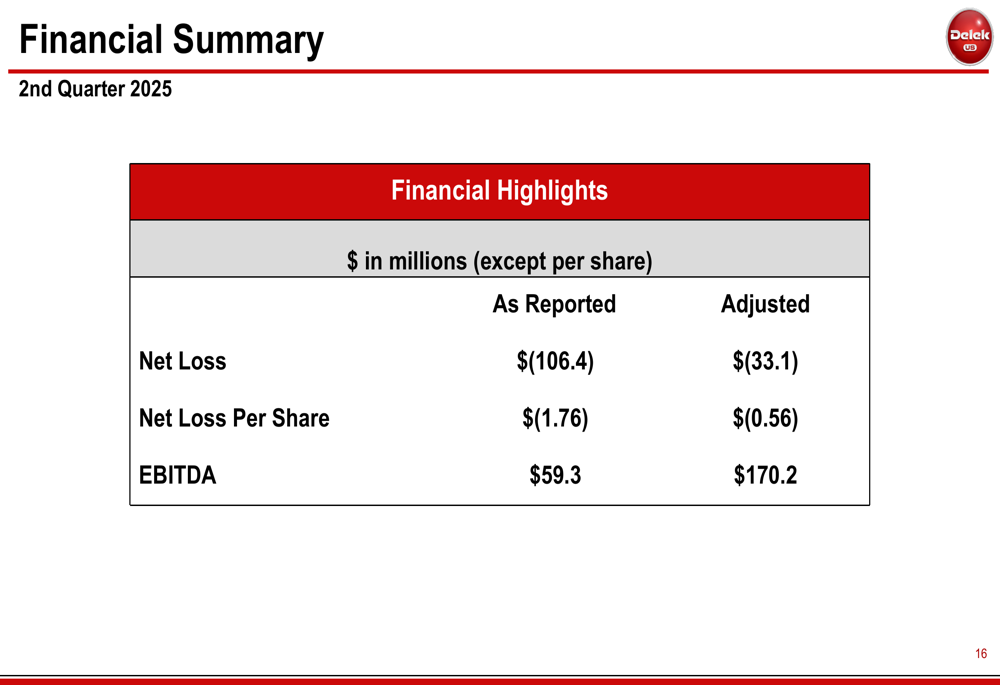

A Delek reportou um prejuízo líquido de US$ 106,4 milhões (US$ 1,76 por ação) para o 2º tri de 2025, com prejuízo líquido ajustado de US$ 33,1 milhões (US$ 0,56 por ação). Apesar desses prejuízos, o EBITDA Ajustado da empresa mostrou melhoria notável, alcançando US$ 170,2 milhões, comparado a US$ 107,5 milhões no 2º tri de 2024 e apenas US$ 26,5 milhões no 1º tri de 2025.

Como mostrado no seguinte resumo financeiro da apresentação:

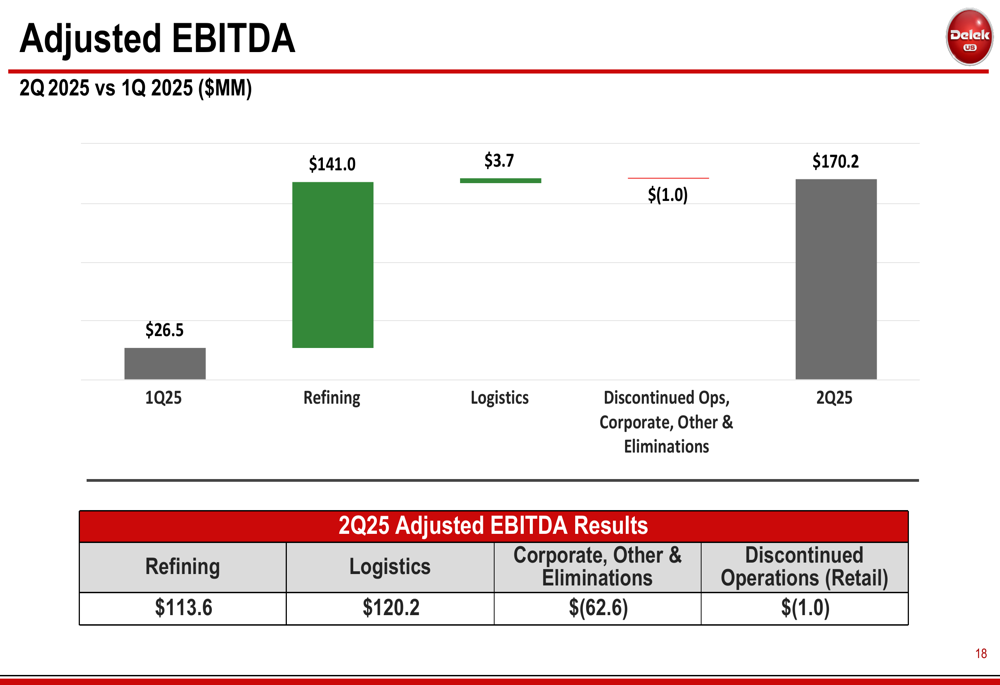

O segmento de refino liderou essa melhoria com um aumento de US$ 71,5 milhões no EBITDA em relação ao ano anterior, enquanto o segmento de logística contribuiu com US$ 19,6 milhões adicionais. O processamento total de refino permaneceu estável em 316,3 mil barris por dia (MBPD), marginalmente superior aos 316,0 MBPD no mesmo trimestre do ano passado.

A melhoria trimestral do EBITDA é claramente ilustrada nesta comparação entre o 1º tri e o 2º tri de 2025:

Progresso do Plano de Eficiência e Otimização

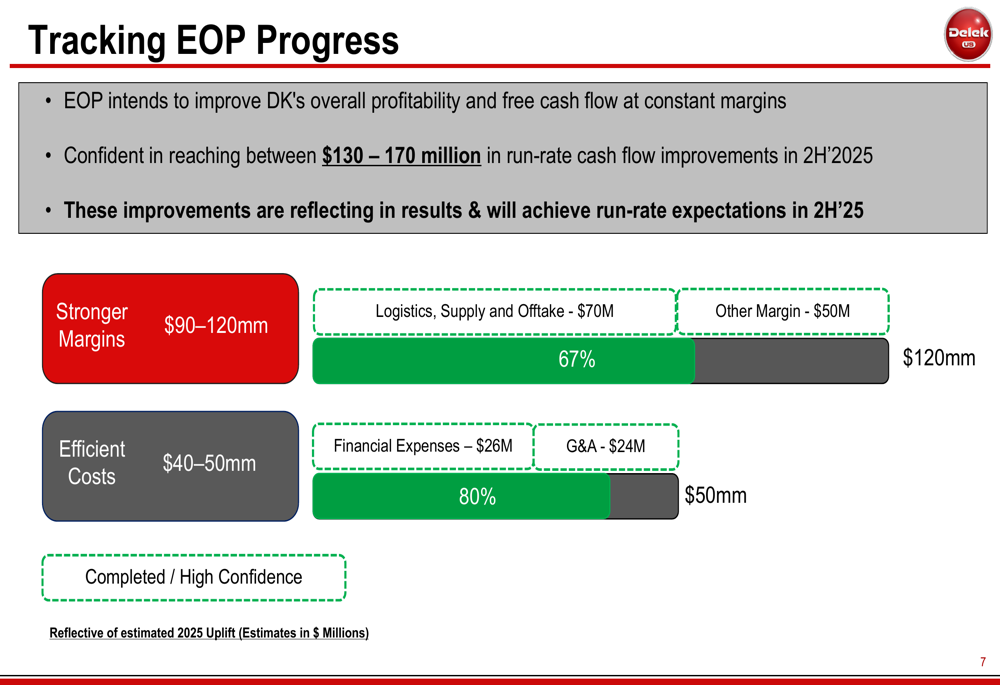

Um tema central da apresentação da Delek foi o progresso de seu Plano de Eficiência e Otimização (EOP), que agora alcançou um ritmo de US$ 120 milhões em melhorias de fluxo de caixa durante o 2º tri de 2025. Com base nesse sucesso, a administração elevou a meta do EOP para US$ 130-170 milhões em melhorias de fluxo de caixa.

A empresa forneceu um detalhamento de como essas melhorias estão sendo alcançadas:

Aproximadamente US$ 30 milhões de melhorias de caixa do EOP foram refletidos no demonstrativo de resultados no 2º tri de 2025. O plano concentra-se em duas áreas principais: margens mais fortes (US$ 90-120 milhões) e custos eficientes (US$ 40-50 milhões). As melhorias de margem vêm principalmente de logística, fornecimento e offtake (US$ 70 milhões) e outros aprimoramentos de margem (US$ 50 milhões), enquanto as eficiências de custo são derivadas de despesas financeiras (US$ 26 milhões) e reduções de G&A (US$ 24 milhões).

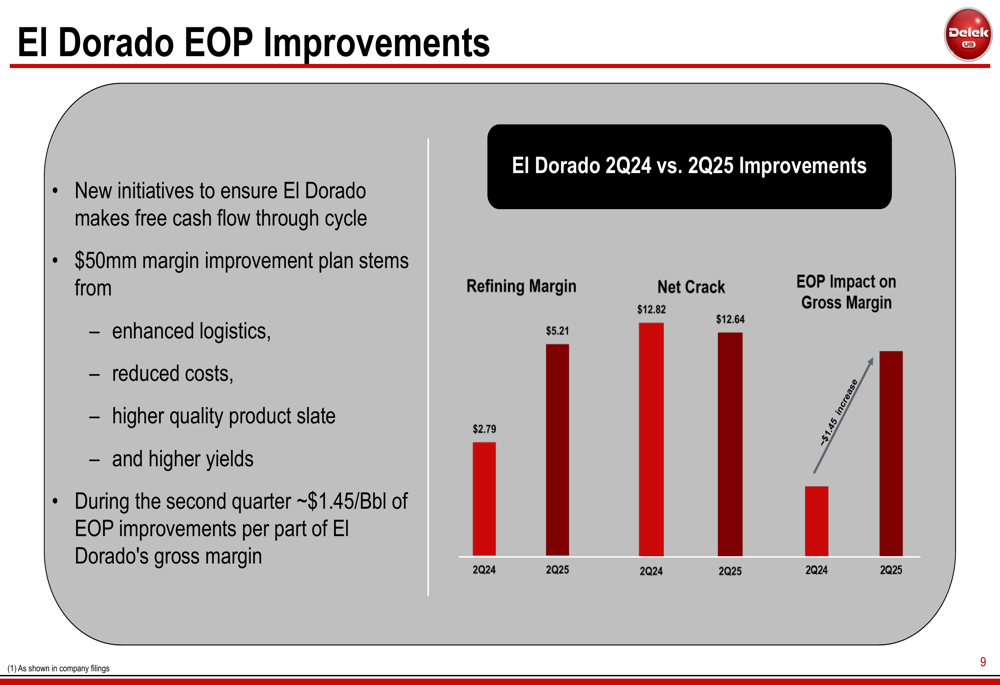

A refinaria El Dorado tem sido um foco particular dos esforços do EOP, com melhorias de margem ajudando a impulsionar seu desempenho:

Estratégia de midstream e criação de valor

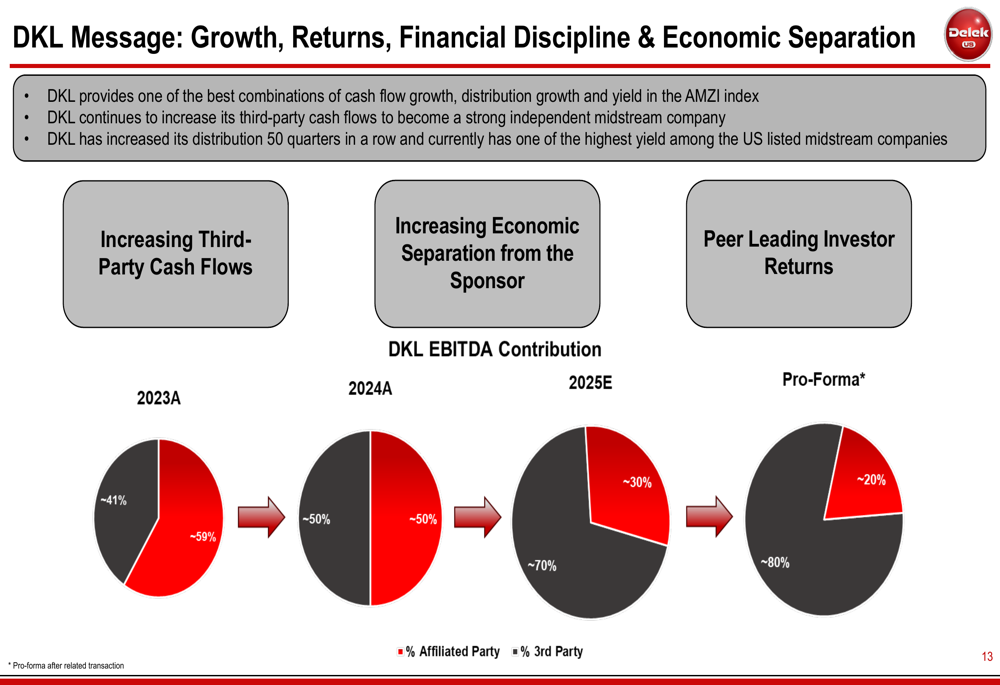

A Delek continua a enfatizar sua estratégia de midstream através da Delek Logistics Partners (Nova York:DKL), que reportou outro trimestre recorde e está no caminho para entregar a orientação de EBITDA de 2025 de US$ 480-520 milhões. A empresa observou com orgulho que a DKL alcançou 50 trimestres consecutivos de crescimento de distribuição.

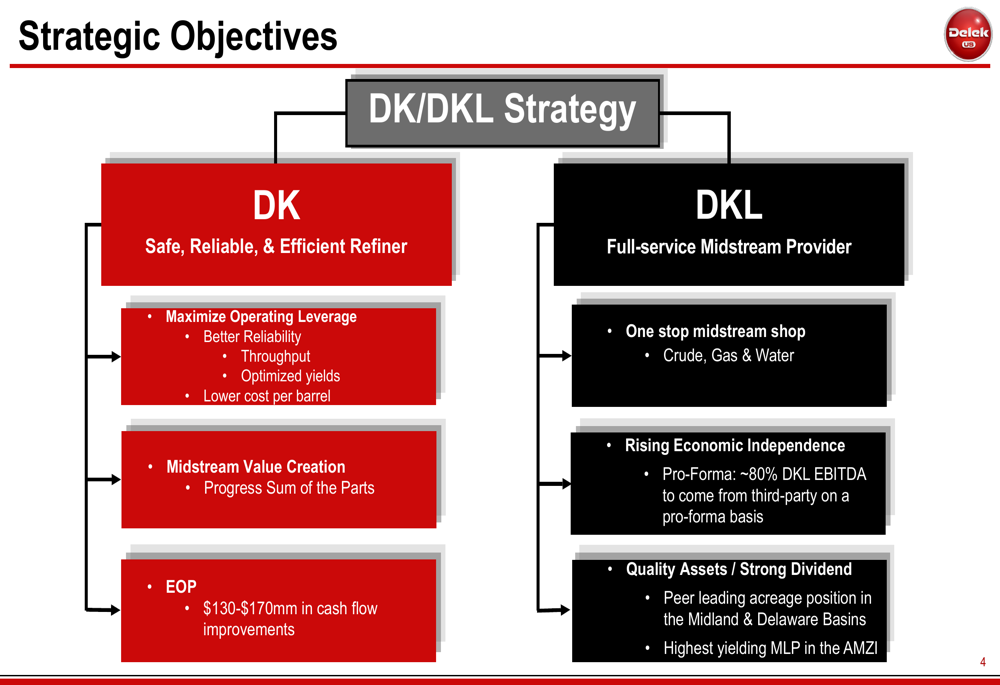

O alinhamento estratégico entre a Delek US Energy e a Delek Logistics é descrito neste fluxograma:

Um componente-chave da estratégia da Delek é aumentar a separação econômica entre DK e DKL, ao mesmo tempo em que realiza o valor total do crescente EBITDA de terceiros da DKL. A empresa está buscando várias abordagens para a criação de valor no midstream, incluindo combinações estratégicas, recompras de unidades da DKL pela DK, aquisições complementares e potenciais vendas de ativos para capitalizar em múltiplos premium de fusões e aquisições.

O progresso na criação de valor no midstream é ilustrado neste gráfico, mostrando a crescente contribuição dos fluxos de caixa de terceiros:

Orientação para o futuro

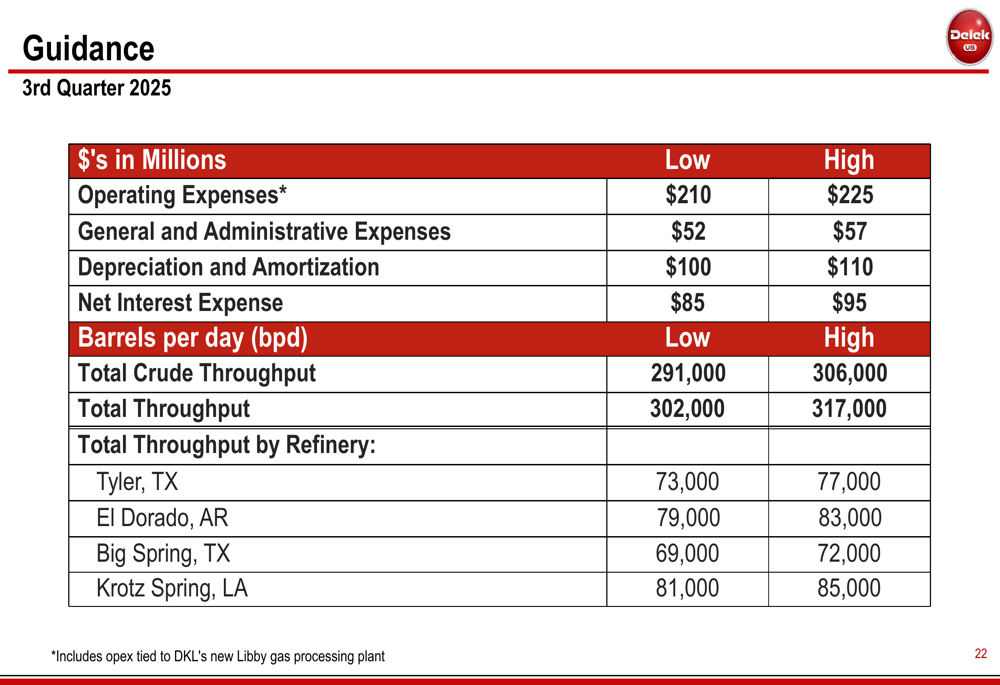

Olhando para o 3º tri de 2025, a Delek forneceu orientação para métricas operacionais-chave. A empresa espera um processamento total de petróleo entre 280-290 MBPD, com despesas operacionais variando de US$ 190-200 milhões e despesas de G&A entre US$ 65-70 milhões.

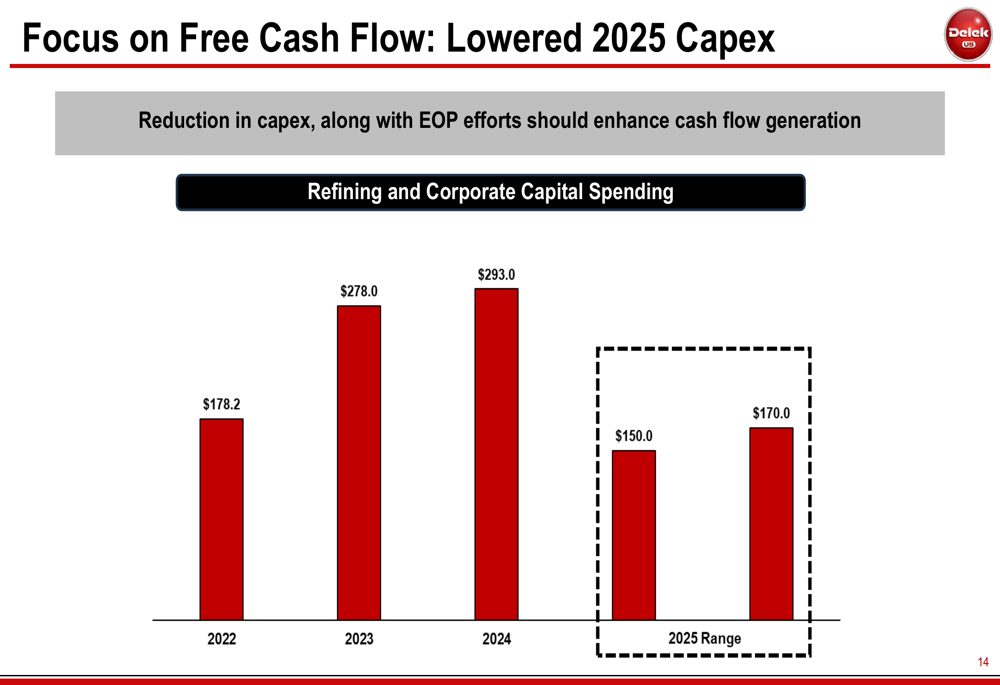

Em um movimento significativo para melhorar o fluxo de caixa livre, a Delek reduziu sua previsão de despesas de capital para 2025 para US$ 150-170 milhões, uma redução substancial em relação aos US$ 293 milhões em 2024. Esta redução, combinada com os esforços do EOP, deve fortalecer a geração de fluxo de caixa.

A empresa encerrou o 2º tri com um saldo de caixa de US$ 615,5 milhões, ligeiramente abaixo dos US$ 623,8 milhões no final do 1º tri de 2025. A administração enfatizou que o foco na geração de fluxo de caixa livre permanece uma prioridade máxima enquanto continuam a implementar suas iniciativas de otimização.

Embora a Delek continue enfrentando desafios para alcançar uma lucratividade consistente, a melhoria significativa no EBITDA e o progresso de suas iniciativas de eficiência sugerem que a empresa está se movendo em uma direção positiva. Os investidores estarão observando atentamente para ver se essas melhorias operacionais podem se traduzir em lucratividade sustentável nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: