Boom das criptos: quais ações do setor podem surpreender na alta?

Introdução e contexto de mercado

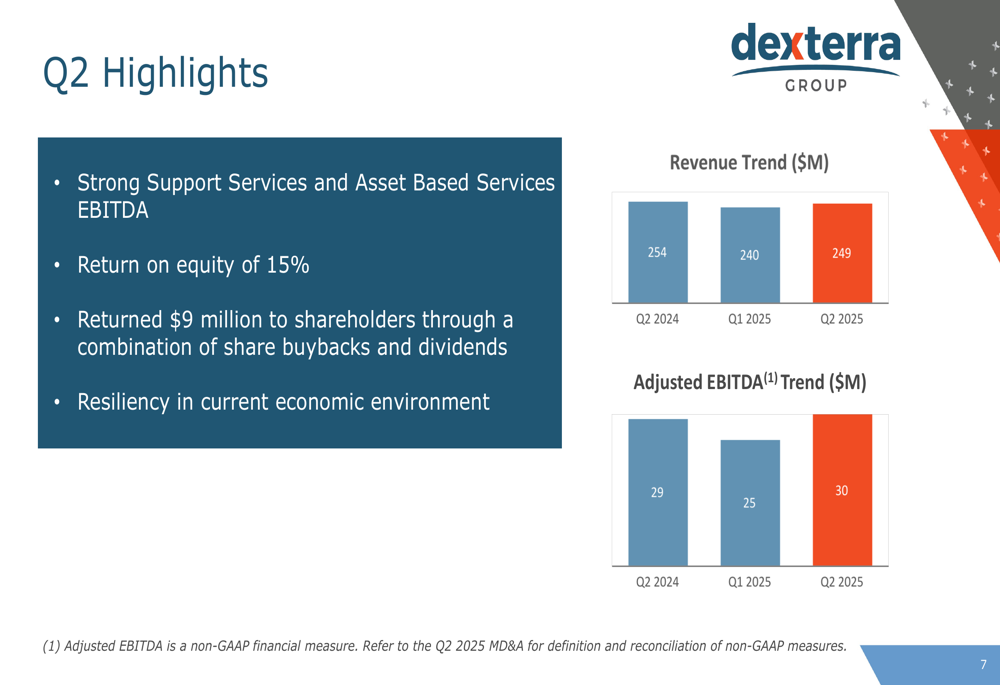

A Dexterra Group Inc (TSX:DXT) apresentou seus resultados do 2º tri 2025 em 06.08.2025, revelando um foco estratégico na expansão por meio de aquisições, apesar do desempenho financeiro misto. As ações da empresa fecharam em US$ 9,37 em 05.08, com queda de 1,88% antes do anúncio dos resultados, refletindo certa cautela do mercado.

A apresentação ocorre após os resultados do 1º tri 2025 da Dexterra terem ficado abaixo das expectativas dos analistas, com a empresa tendo reportado LPA de US$ 0,14 contra uma previsão de US$ 0,145 e receita de US$ 239,73 milhões versus US$ 252,59 milhões esperados. Nesse contexto, os resultados do 2º tri 2025 mostram melhora sequencial, mas desafios contínuos na receita em comparação anual.

Destaques do desempenho trimestral

A Dexterra reportou receita de US$ 249,3 milhões no 2º tri 2025, representando uma queda de 1,7% em relação aos US$ 253,6 milhões no 2º tri 2024, mas um aumento de 4% em relação aos US$ 239,7 milhões no 1º tri 2025. Apesar da queda na receita anual, o EBITDA ajustado melhorou para US$ 30,0 milhões, acima dos US$ 29,3 milhões no 2º tri 2024 e US$ 25,2 milhões no 1º tri 2025.

A empresa destacou seu forte retorno sobre o patrimônio de 15% e devolveu US$ 9 milhões aos acionistas por meio de uma combinação de recompra de ações e dividendos durante o trimestre, demonstrando seu compromisso com o valor para os acionistas apesar dos ventos econômicos contrários.

Como mostrado no seguinte gráfico de métricas de desempenho trimestral:

Aquisições estratégicas

Um foco central da apresentação do 2º tri da Dexterra foi sua estratégia de aquisições. A empresa anunciou duas aquisições significativas visando expandir sua presença nos EUA e fortalecer suas operações no Canadá.

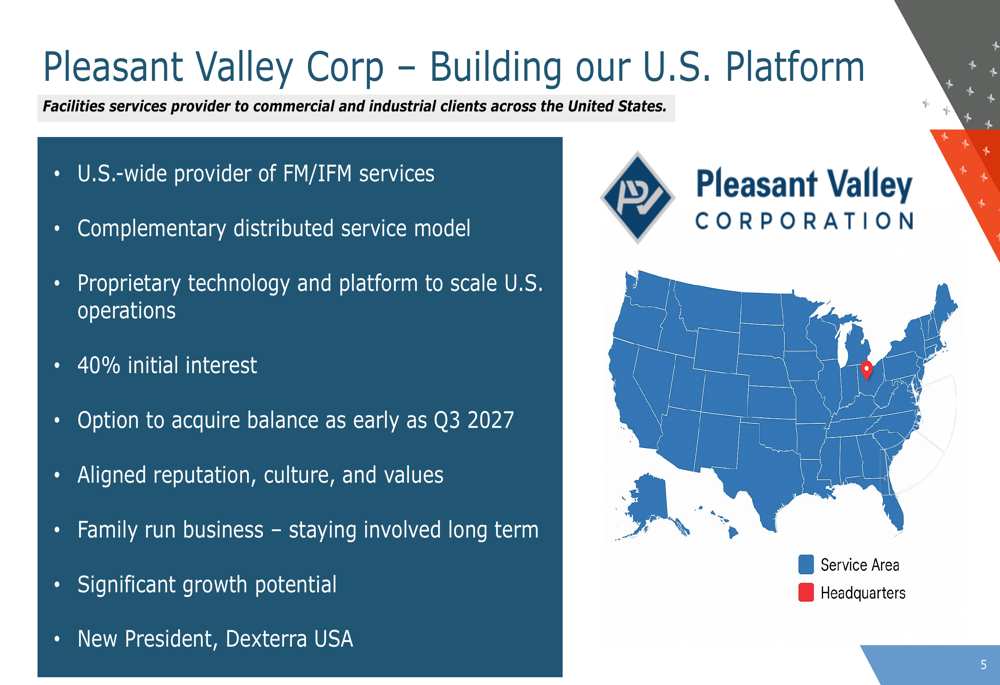

A primeira aquisição envolve a Pleasant Valley Corp (PVC), que fornece serviços de instalações para clientes comerciais e industriais nos Estados Unidos. Esta movimentação representa a entrada estratégica da Dexterra no mercado americano com uma participação inicial de 40% e uma opção para adquirir o restante já a partir do 3º tri 2027. A empresa enfatizou o modelo de serviço complementar e a plataforma tecnológica proprietária que ajudará a expandir as operações nos EUA.

A estratégia de expansão nos EUA é ilustrada nesta visão geral da aquisição:

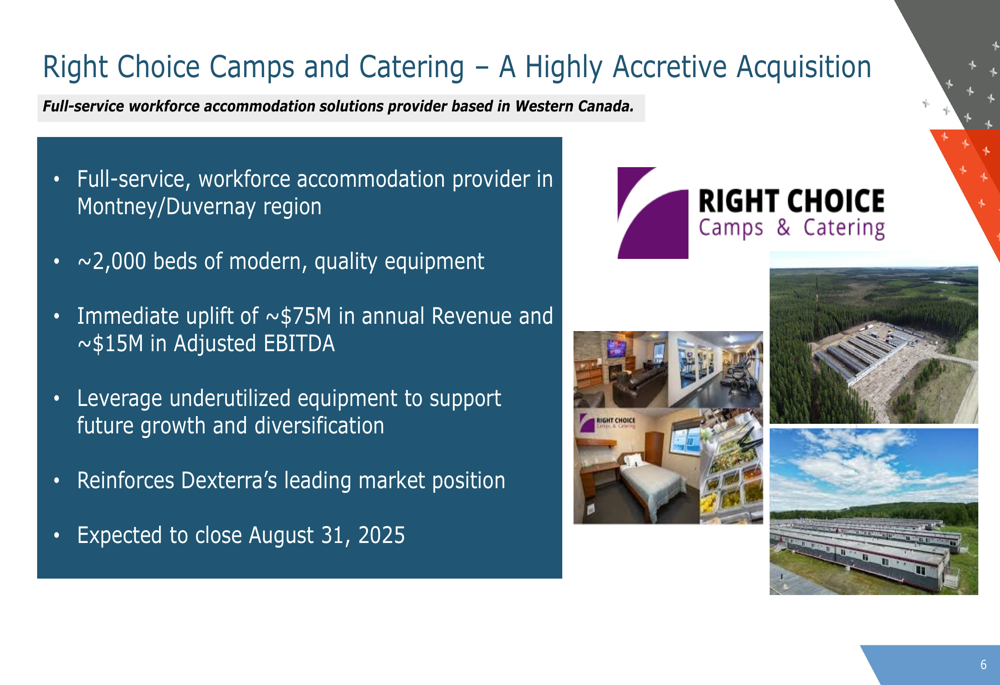

A segunda aquisição, descrita como "altamente lucrativa", é a Right Choice Camps and Catering, uma provedora de soluções completas de acomodação para força de trabalho com sede no oeste do Canadá. Espera-se que esta aquisição adicione aproximadamente US$ 75 milhões em receita anual e US$ 15 milhões em EBITDA ajustado. O acordo inclui cerca de 2.000 leitos de equipamentos modernos na região de Montney/Duvernay e deve ser concluído até 31.08.2025.

Os detalhes desta expansão estratégica canadense são mostrados aqui:

Análise financeira detalhada

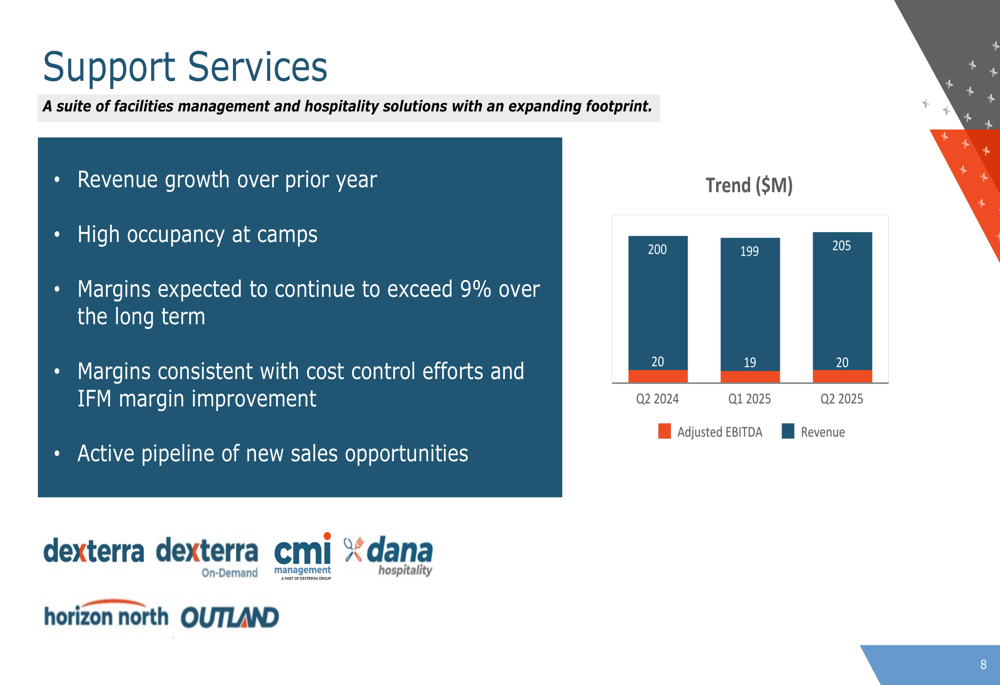

O desempenho financeiro da Dexterra mostrou tendências divergentes entre seus segmentos de negócios. O segmento de Serviços de Suporte registrou receita de US$ 205 milhões no 2º tri 2025, representando um aumento de 2,5% em relação aos US$ 200 milhões no 2º tri 2024 e um aumento de 3% em relação aos US$ 199 milhões no 1º tri 2025. O EBITDA ajustado para este segmento permaneceu estável em US$ 20 milhões.

A empresa observou que as margens dos Serviços de Suporte devem continuar excedendo 9% no longo prazo, com margens consistentes refletindo esforços de controle de custos e melhoria na margem de gestão integrada de instalações.

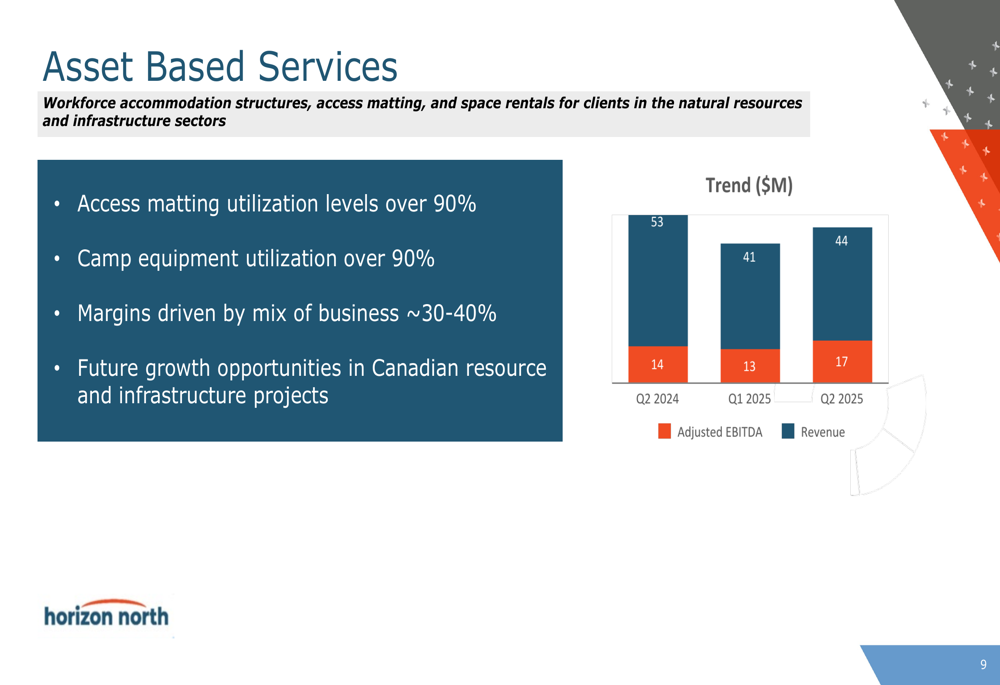

O segmento de Serviços Baseados em Ativos reportou receita de US$ 44 milhões no 2º tri 2025, abaixo dos US$ 53 milhões no 2º tri 2024, mas acima dos US$ 41 milhões no 1º tri 2025. Apesar da queda na receita, o EBITDA ajustado para este segmento melhorou para US$ 17 milhões no 2º tri 2025, acima dos US$ 14 milhões no 2º tri 2024 e US$ 13 milhões no 1º tri 2025.

A empresa destacou taxas de utilização excepcionalmente fortes, excedendo 90% tanto para esteiras de acesso quanto para equipamentos de acampamento, impulsionando margens de 30-40% neste segmento. Este desempenho é particularmente notável considerando os desafios do trimestre anterior.

Os seguintes gráficos ilustram o desempenho do segmento:

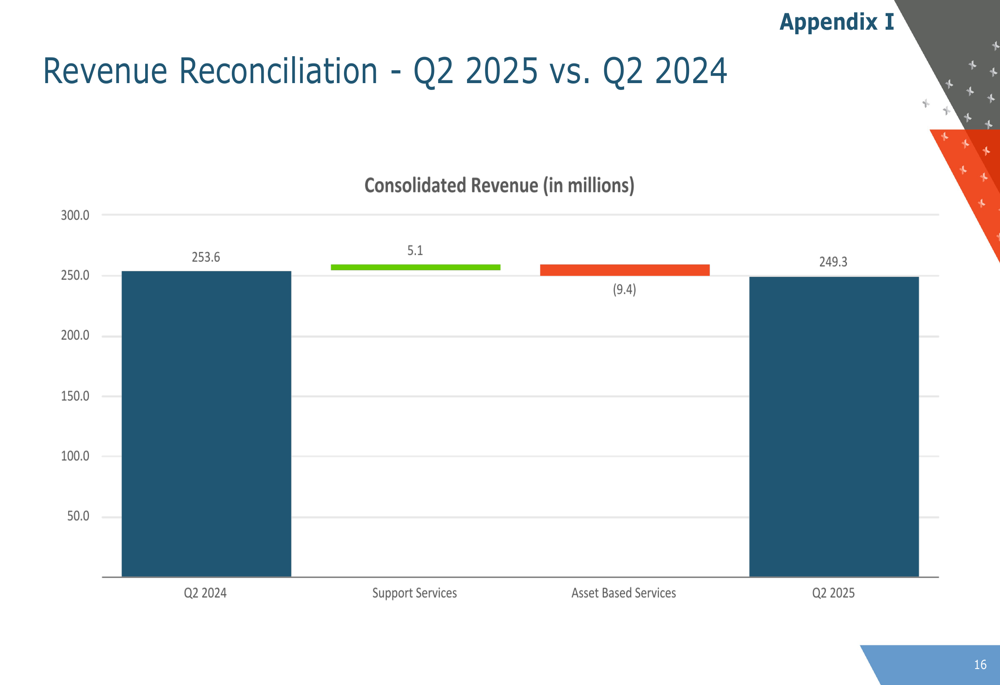

Uma análise mais detalhada das mudanças de receita entre o 2º tri 2024 e o 2º tri 2025 revela as contribuições específicas de cada segmento:

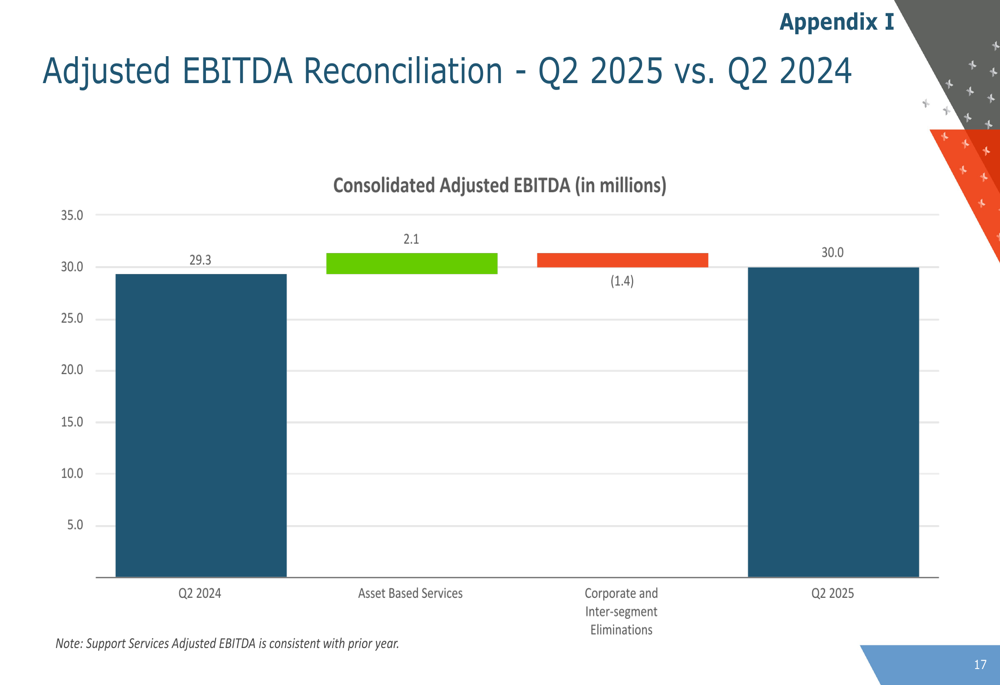

Da mesma forma, a reconciliação do EBITDA ajustado entre períodos fornece insights sobre os fatores de lucratividade:

Declarações prospectivas

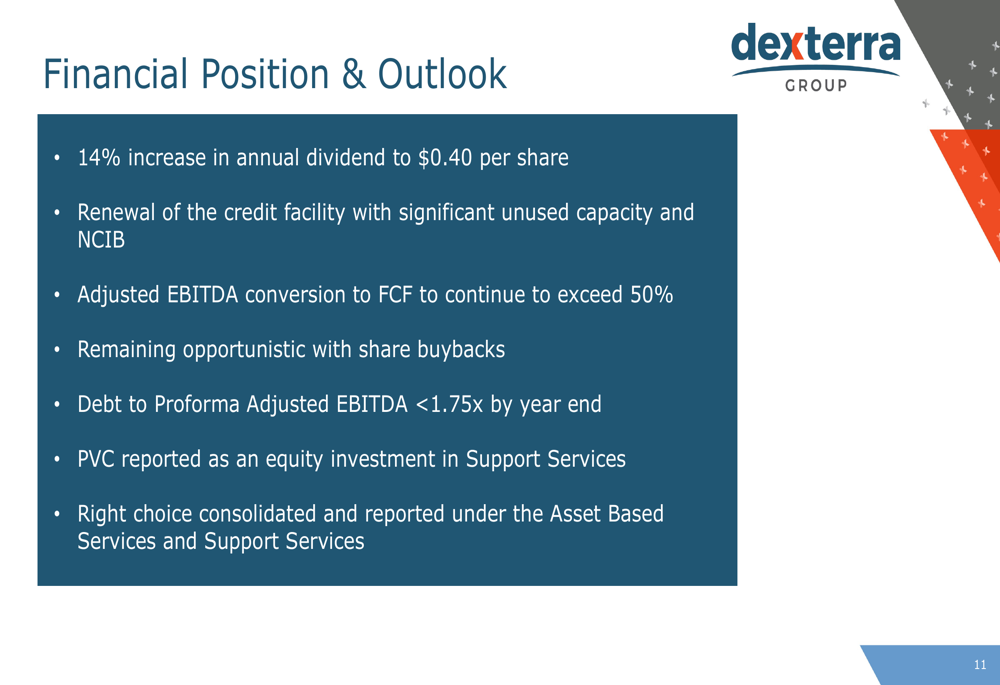

A Dexterra anunciou um aumento de 14% em seu dividendo anual para US$ 0,40 por ação, sinalizando confiança em sua futura geração de fluxo de caixa, apesar dos resultados atuais mistos. A empresa espera que a conversão do EBITDA ajustado em fluxo de caixa livre continue excedendo 50% e visa manter uma relação de dívida para EBITDA ajustado proforma abaixo de 1,75x até o final do ano.

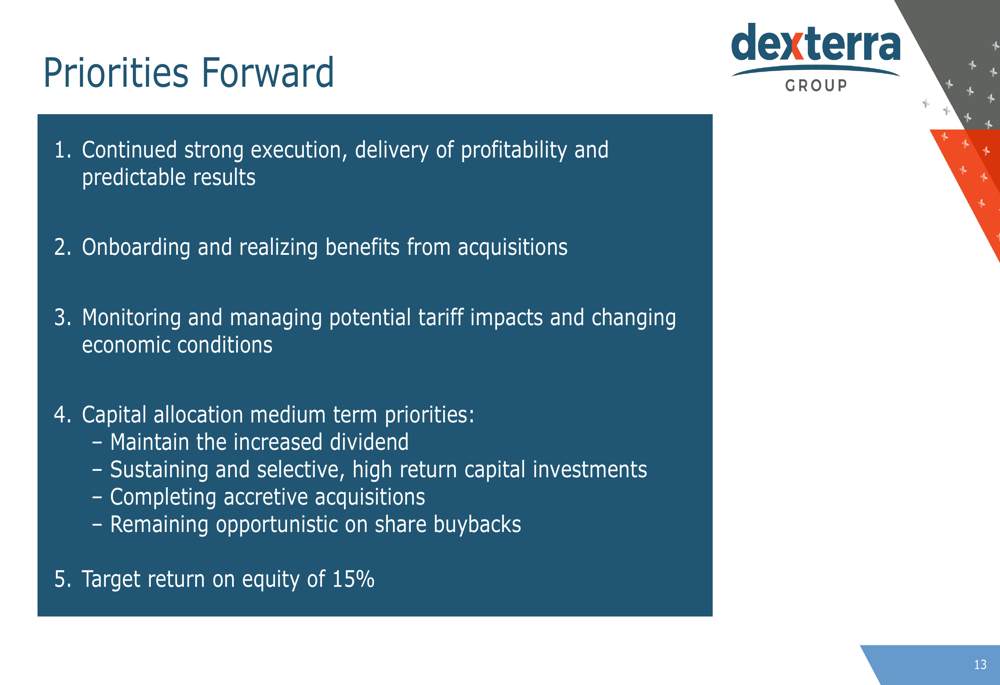

Olhando para o futuro, a Dexterra delineou várias prioridades, incluindo execução forte contínua, entrega de lucratividade e resultados previsíveis, integração bem-sucedida e realização dos benefícios das aquisições anunciadas, além de monitoramento dos potenciais impactos tarifários e mudanças nas condições econômicas.

As perspectivas financeiras e prioridades de alocação de capital da empresa são detalhadas aqui:

A administração enfatizou suas prioridades de alocação de capital de médio prazo, incluindo a manutenção do aumento do dividendo, realização de investimentos de capital seletivos de alto retorno, conclusão de aquisições lucrativas e manutenção de oportunismo com recompras de ações. O retorno alvo sobre o patrimônio permanece em 15%.

Como o CEO Mark Becker observou na teleconferência de resultados anterior, "Nosso foco estratégico continua sendo a entrega de forte lucratividade, resultados consistentes e previsíveis", um tema que continua na apresentação deste trimestre, apesar dos desafios contínuos de receita.

As prioridades prospectivas da empresa são resumidas neste slide:

Com essas aquisições estratégicas e disciplina financeira, a Dexterra parece posicionada para navegar no ambiente econômico atual enquanto constrói plataformas para crescimento futuro, embora os investidores estarão observando atentamente para ver se o crescimento da receita pode corresponder às ambições de lucratividade e expansão da empresa nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: