Banco do Brasil vê 3º tri ainda "estressado" por agro, mas melhora no 4º com margem financeira

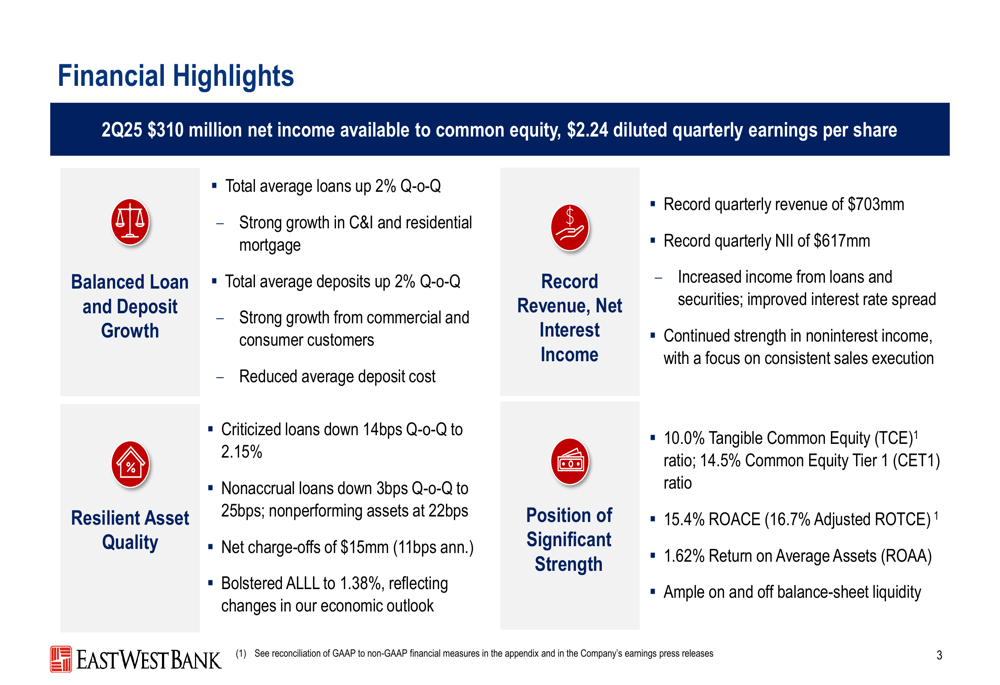

O East West Bancorp (NASDAQ:EWBC) registrou receita trimestral recorde e renda líquida de juros no segundo trimestre de 2025, de acordo com a apresentação de resultados da empresa divulgada em 22.07.2025. O banco regional reportou lucro líquido de US$ 310 milhões e lucro por ação diluído de US$ 2,24, mostrando continuidade do forte desempenho do primeiro trimestre.

Destaques do desempenho trimestral

O East West Bancorp alcançou receita trimestral recorde de US$ 703 milhões, acima dos US$ 693 milhões do primeiro trimestre. A renda líquida de juros atingiu um recorde de US$ 617 milhões, aumentando em relação aos US$ 600 milhões do 1º tri. O banco manteve sua margem líquida de juros em 3,35%, inalterada em relação ao trimestre anterior, apesar do ambiente desafiador de taxas de juros.

"Entramos no segundo trimestre com um balanço diversificado, uma rede bancária comercial e de consumo granular e forte", observou o CEO Dominic Ng durante a teleconferência de resultados do trimestre anterior, uma estratégia que parece ter continuado a gerar resultados.

O banco reportou um retorno sobre o patrimônio líquido médio de 15,4% (retorno ajustado sobre o patrimônio líquido tangível de 16,7%) e um retorno sobre ativos médios de 1,62%, demonstrando fortes métricas de lucratividade.

Como mostrado no seguinte gráfico de destaques financeiros:

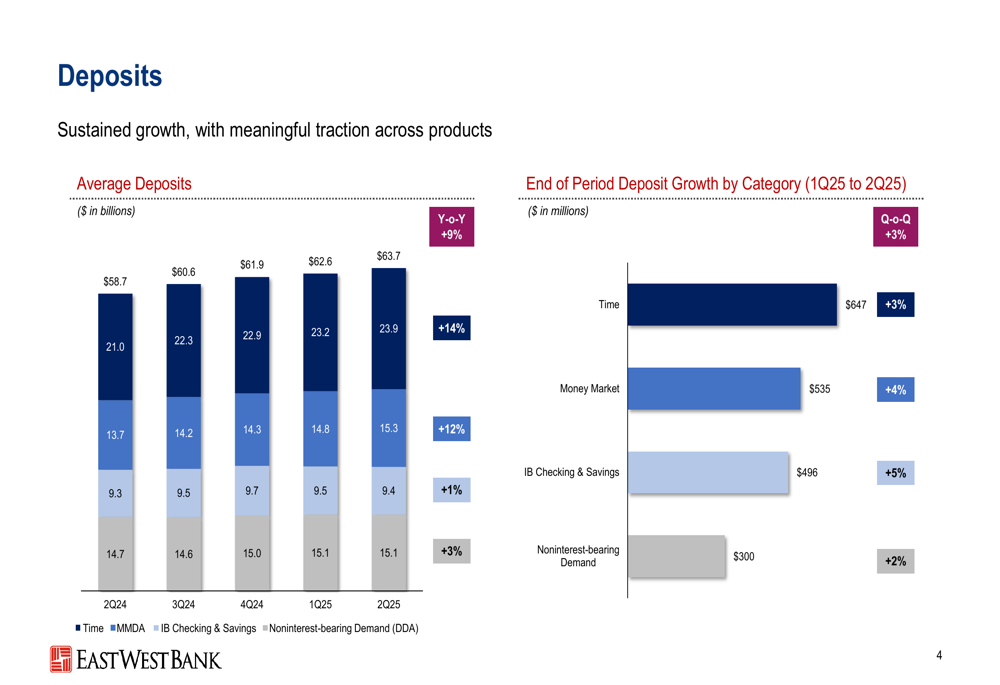

Crescimento de depósitos e empréstimos

O East West Bancorp reportou crescimento equilibrado tanto em empréstimos quanto em depósitos, com cada um aumentando 2% em relação ao trimestre anterior. O total médio de depósitos atingiu US$ 63,7 bilhões, representando um aumento de 9% em relação ao ano anterior. O crescimento foi amplo em todas as categorias de depósitos, com contas correntes e de poupança do internet banking mostrando o crescimento mais forte, de 5%.

A distribuição do crescimento de depósitos por categoria ilustra a base de financiamento diversificada do banco:

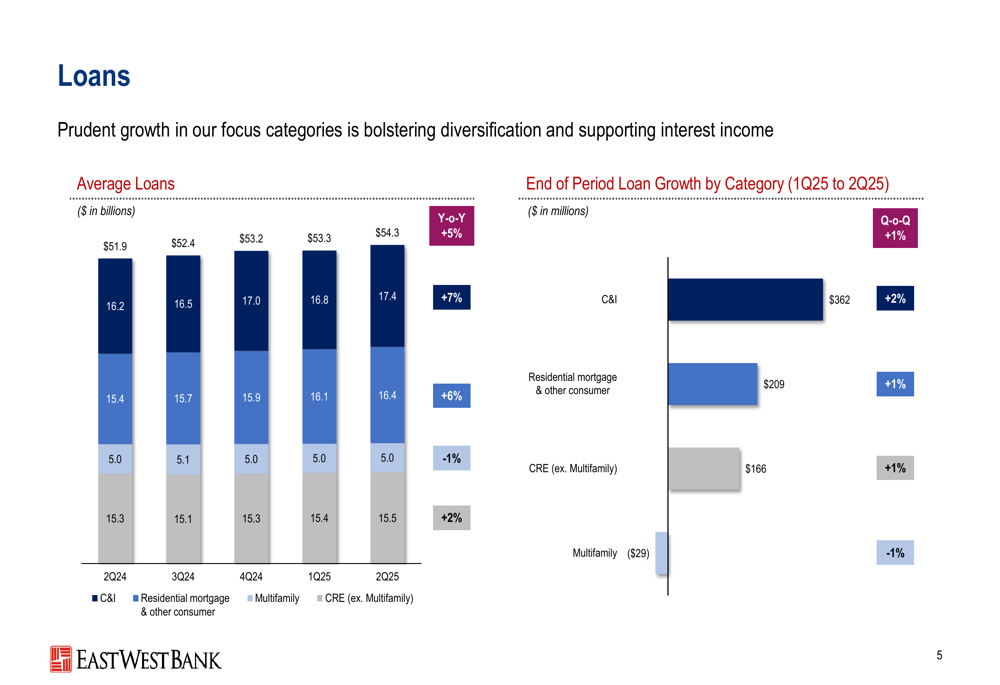

No lado dos empréstimos, o total médio cresceu para US$ 54,3 bilhões, um aumento de 5% em relação ao ano anterior. Os empréstimos comerciais e industriais (C&I) lideraram o crescimento com um aumento de 2% em relação ao trimestre anterior (US$ 362 milhões), seguidos por hipotecas residenciais e outros empréstimos ao consumidor em 1% (US$ 209 milhões). A única categoria que mostrou um leve declínio foi a de empréstimos multifamiliares, que diminuiu 1% (US$ 29 milhões).

A trajetória de crescimento da carteira de empréstimos é visualizada no seguinte gráfico:

Análise financeira detalhada

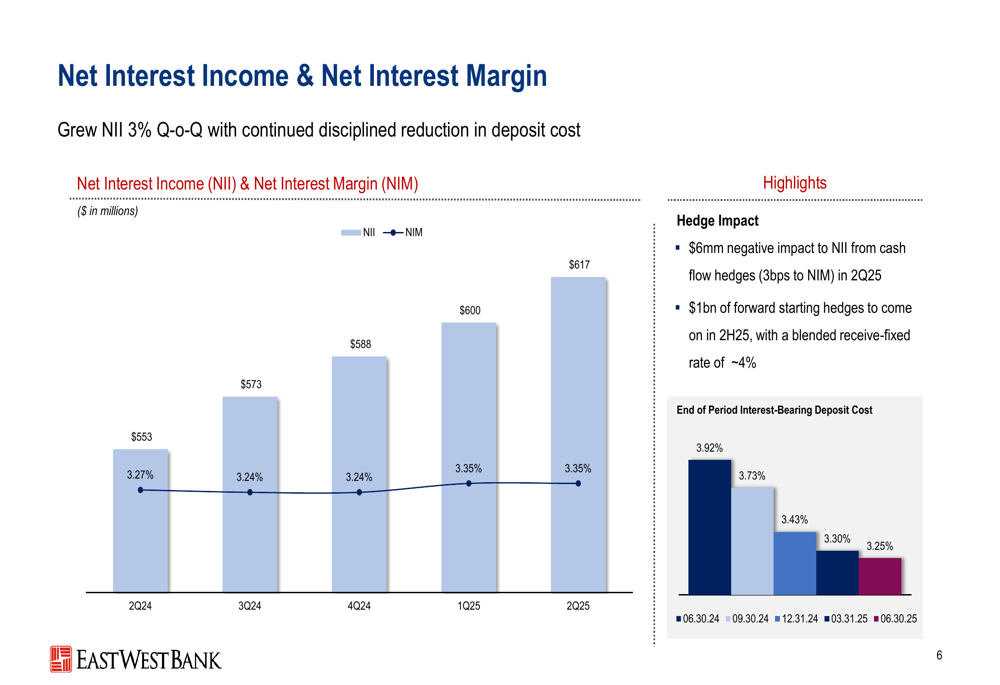

O crescimento da renda líquida de juros do East West Bancorp de 3% em relação ao trimestre anterior ocorreu apesar de um impacto negativo de US$ 6 milhões de hedges de fluxo de caixa, que reduziram a margem líquida de juros em aproximadamente 3 pontos base. O banco observou que US$ 1 bilhão de hedges com início futuro entrarão em vigor no segundo semestre de 2025, com uma taxa fixa de recebimento combinada de aproximadamente 4%.

Os custos de depósitos com juros do banco continuaram a tendência de queda, atingindo 3,25% no final do 2º tri, em comparação com 3,30% no final do 1º tri e 3,92% há um ano. Essa melhoria nos custos de financiamento ajudou a manter a margem líquida de juros do banco, apesar das pressões competitivas.

O seguinte gráfico ilustra as tendências de renda líquida de juros e margem:

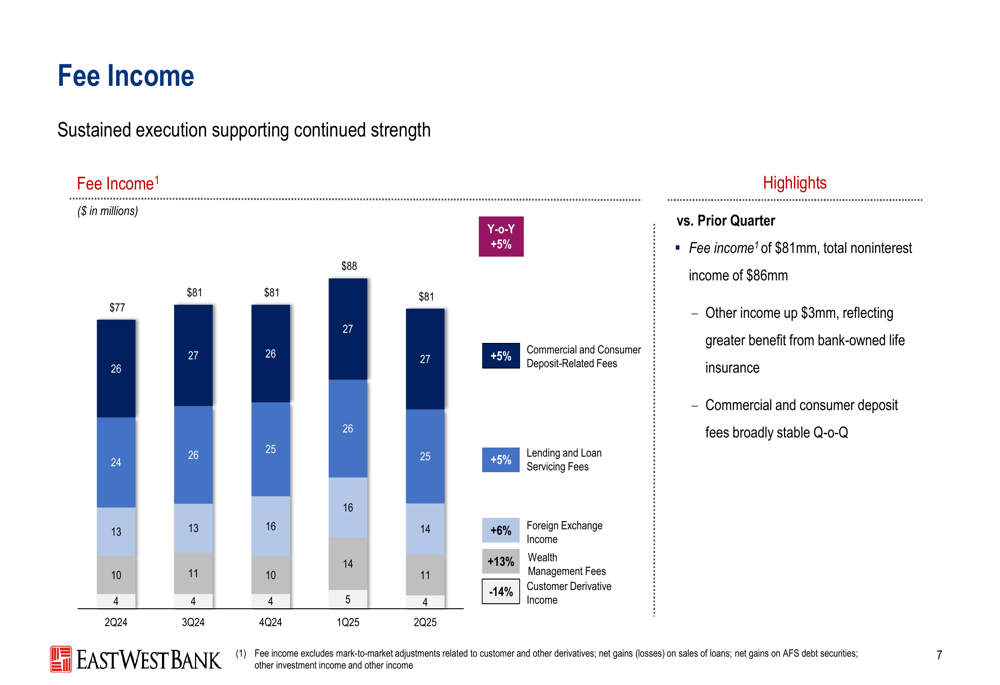

A receita de tarifas atingiu US$ 81 milhões no 2º tri, representando um aumento de 5% em relação ao ano anterior. Os maiores contribuintes foram as tarifas relacionadas a depósitos comerciais e de consumo (US$ 27 milhões), seguidas por tarifas de empréstimos e serviços de empréstimos (US$ 25 milhões). Receita de câmbio (US$ 14 milhões), tarifas de gestão de patrimônio (US$ 11 milhões) e receita de derivativos de clientes (US$ 4 milhões) completaram as fontes de receita de tarifas.

A composição da receita de tarifas do banco é mostrada aqui:

Qualidade de ativos e gestão de riscos

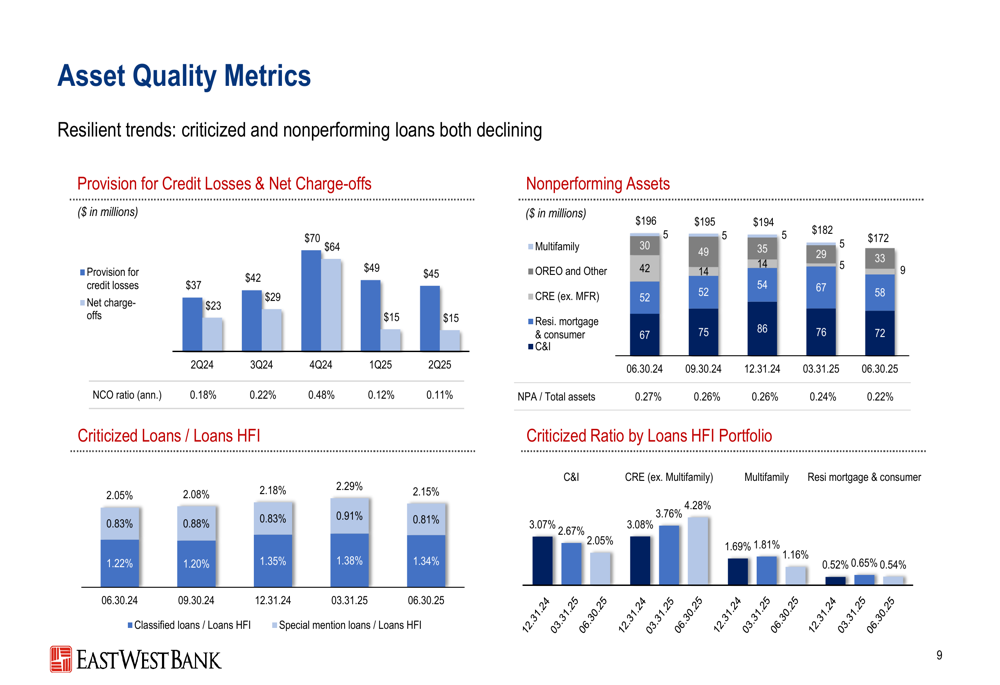

O East West Bancorp reportou melhoria nas métricas de qualidade de ativos no 2º tri de 2025. Os empréstimos criticados diminuíram 14 pontos base em relação ao trimestre anterior, para 2,15% do total de empréstimos mantidos para investimento. Os empréstimos em não acumulação diminuíram 3 pontos base para 0,25%, e os ativos não performantes representavam apenas 0,22% do total de ativos.

As baixas líquidas para o trimestre foram de US$ 15 milhões, representando uma taxa anualizada de 11 pontos base, inalterada em relação ao trimestre anterior. O banco aumentou sua provisão para perdas com empréstimos para 1,38% do total de empréstimos, acima dos 1,35% no 1º tri, refletindo mudanças na perspectiva econômica.

O seguinte gráfico detalha as tendências de qualidade de ativos:

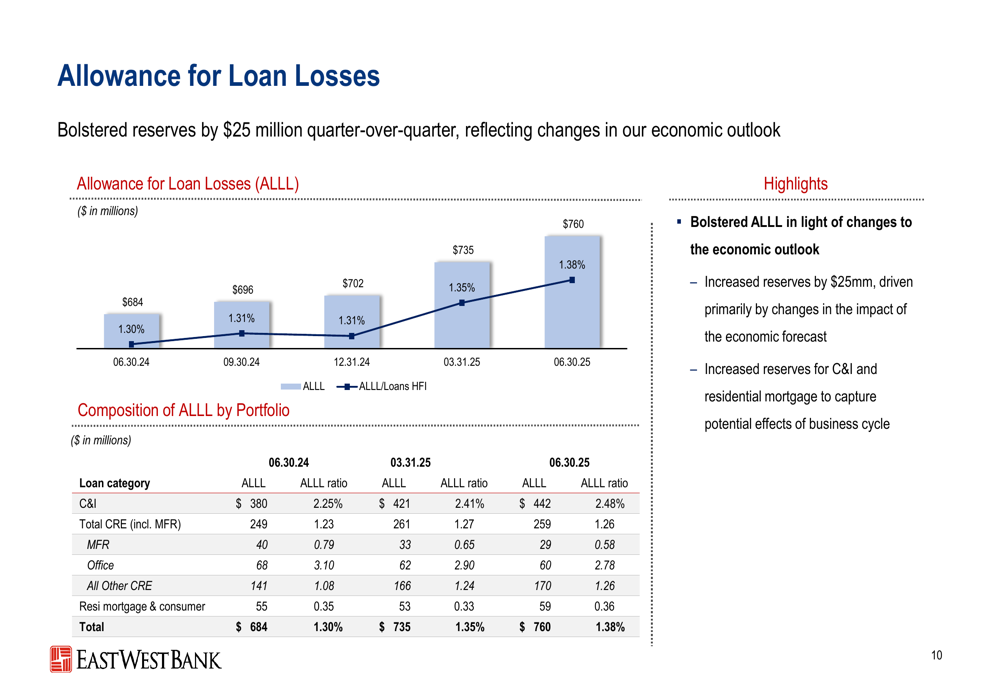

A provisão para perdas com empréstimos do banco aumentou US$ 25 milhões durante o trimestre, impulsionada principalmente por mudanças na perspectiva econômica. O aumento foi particularmente focado na carteira C&I para capturar potenciais efeitos do ciclo de negócios.

A tendência da provisão para perdas com empréstimos é ilustrada aqui:

Posição de capital e retornos aos acionistas

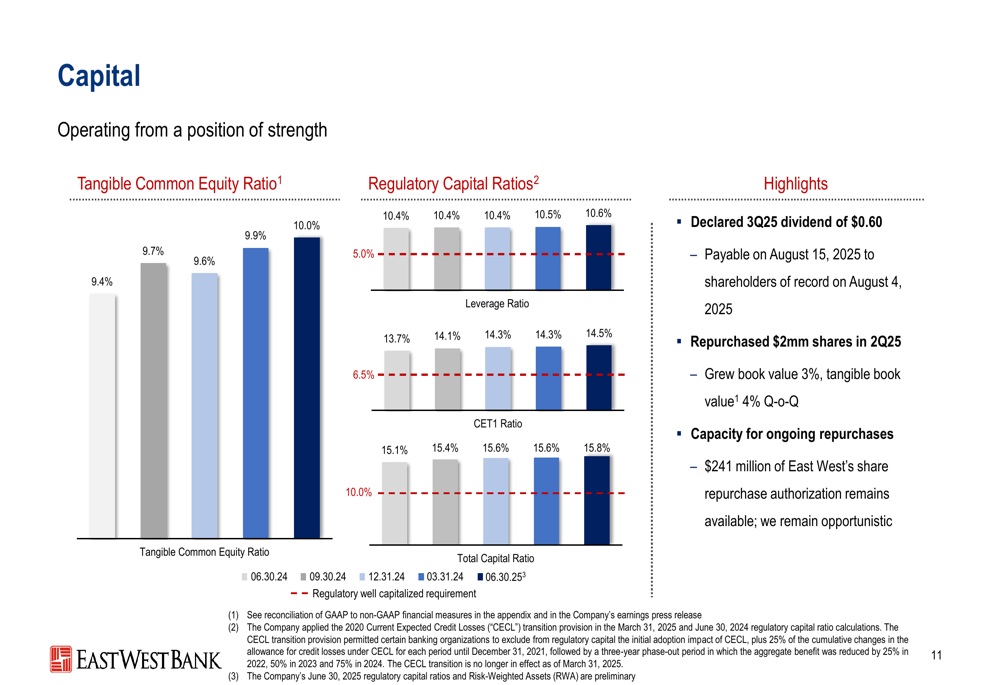

O East West Bancorp manteve fortes índices de capital, com um índice de patrimônio líquido tangível de 10,0% e um índice de Ações ordinárias Tier 1 (CET1) de 14,5%. Essas métricas posicionam o banco bem acima dos requisitos regulatórios e proporcionam flexibilidade tanto para crescimento orgânico quanto para potenciais retornos de capital aos acionistas.

O banco declarou um dividendo para o terceiro trimestre de 2025 de US$ 0,60 por ação e recomprou US$ 2 milhões em ações durante o 2º tri. A administração indicou que o banco tem capacidade para recompras contínuas de ações, refletindo confiança em sua posição financeira.

As métricas de solidez de capital são visualizadas no seguinte gráfico:

Declarações prospectivas

Olhando para o futuro, o East West Bancorp atualizou sua perspectiva para o ano completo de 2025, projetando crescimento de empréstimos no final do período na faixa de 4% a 6% em relação ao ano anterior. O banco espera que a renda líquida de juros e a receita total tendam a um crescimento acima de 7% para o ano, com uma taxa efetiva de impostos de aproximadamente 23%.

A administração continua a enfatizar sua expectativa de entregar "retornos no quartil superior" e manter "eficiência de melhor classe" no setor. O índice de eficiência do banco permaneceu estável em 36,4% no 2º tri, destacando sua disciplina operacional.

A carteira diversificada de empréstimos do East West Bancorp, com 70% apoiando clientes comerciais (32% C&I e 38% CRE) e 30% em hipotecas residenciais e outros empréstimos ao consumidor, o posiciona bem para navegar em vários cenários econômicos. A carteira se beneficia de subscrição conservadora, com índices médios de empréstimo para valor de 49% para imóveis comerciais e 50% para hipotecas residenciais.

As ações do banco fecharam em US$ 108,40 em 22.07.2025, com alta de 0,52% no dia, embora tenham mostrado um leve declínio de 0,83% nas negociações após o expediente, seguindo a divulgação dos resultados. Com uma capitalização de mercado de aproximadamente US$ 14 bilhões, o East West Bancorp continua sendo um player significativo no setor bancário regional, particularmente para clientes que buscam capacidades transfronteiriças entre os Estados Unidos e a Ásia.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: