Calendário Econômico: Inflação no Brasil, EUA dá tom em semana de balanços na B3

Introdução e contexto de mercado

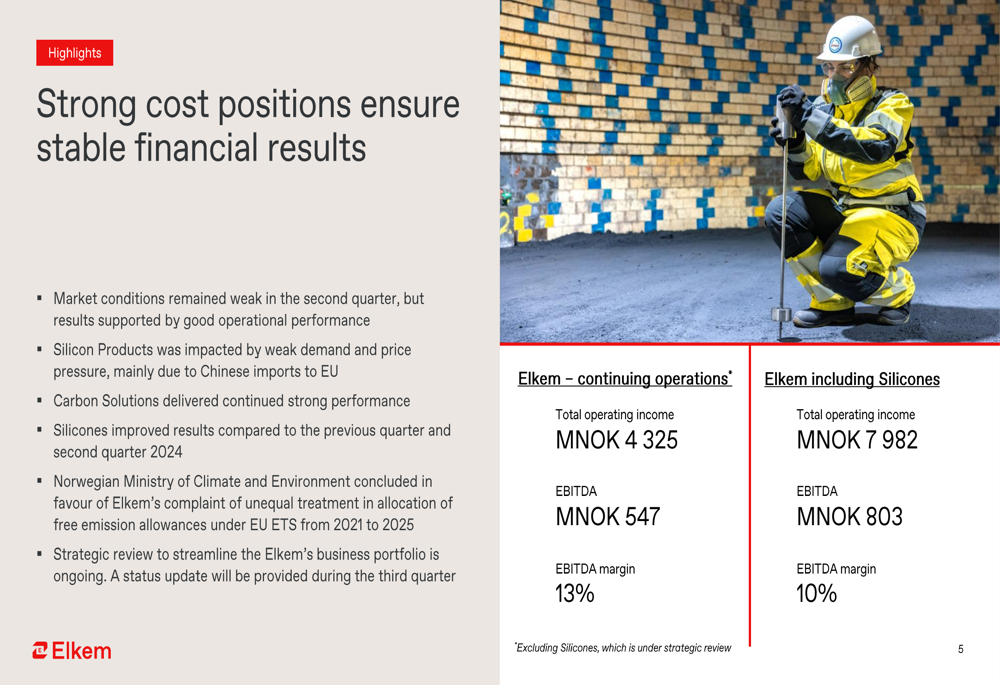

A Elkem ASA (OB:ELK) apresentou seus resultados do segundo trimestre de 2025 em 11 de julho, revelando como a empresa manteve um desempenho financeiro relativamente estável apesar das condições desafiadoras de mercado que persistem na maioria de seus segmentos de negócios. A produtora norueguesa de materiais à base de silício reportou uma margem de EBITDA de 10% para o grupo, incluindo Silicones, enquanto a demanda fraca e a pressão sobre os preços em mercados-chave persistiram.

As ações da empresa fecharam a 24,64 NOK em 10 de julho, com queda de 2,07% antes da apresentação dos resultados, refletindo as preocupações contínuas dos investidores sobre as condições de mercado. Isso ocorre após uma queda de 3,35% depois que os resultados do 1º tri foram anunciados no início deste ano, indicando pressão contínua sobre a avaliação da empresa.

O CEO Helge Aasen enfatizou a resiliência da empresa: "A Elkem continua enfrentando condições fracas de mercado, mas sua forte posição de custos e sólido desempenho operacional garantem resultados financeiros estáveis."

Destaques do desempenho trimestral

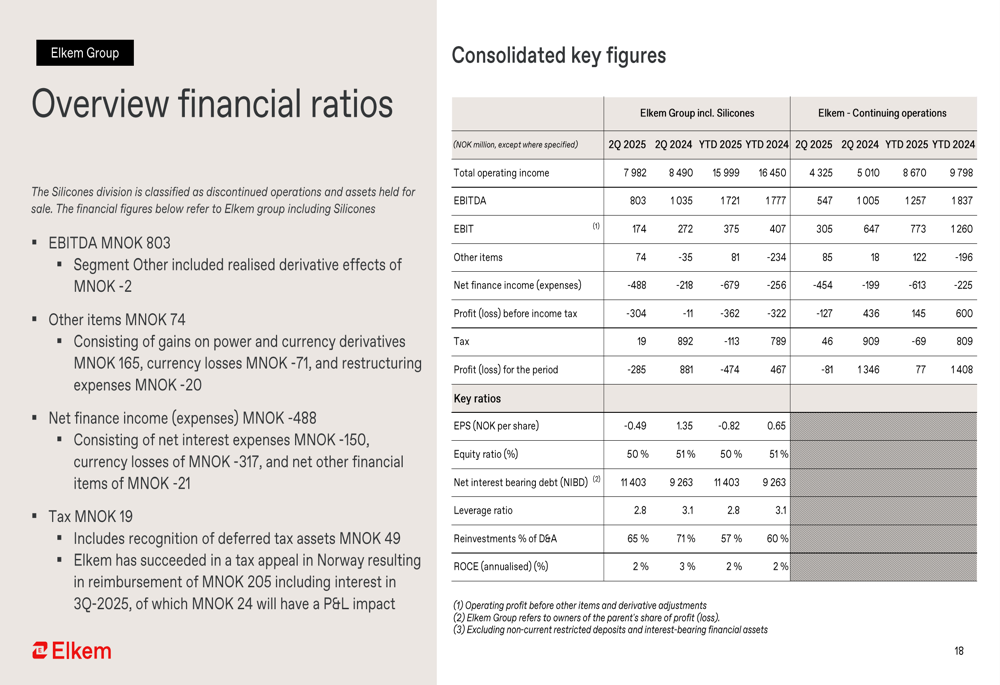

No 2º tri de 2025, a Elkem reportou receita operacional total de MNOK 7.982 incluindo a divisão de Silicones (que agora é classificada como operações descontinuadas), com um EBITDA de MNOK 803 e uma margem de EBITDA de 10%. Considerando apenas as operações continuadas, a empresa registrou receita operacional de MNOK 4.325, EBITDA de MNOK 547 e uma margem de EBITDA mais alta de 13%.

Os resultados financeiros da empresa mostram o impacto das condições desafiadoras de mercado, com EBITDA 22% menor em comparação ao 2º tri de 2024, principalmente devido aos preços de venda mais baixos na divisão de Produtos de Silício.

Como mostrado na visão geral financeira a seguir, o desempenho da Elkem foi significativamente impactado pela pressão de preços, apesar de manter forte eficiência operacional:

O lucro por ação (LPA) para o 2º tri de 2025 foi de NOK -0,49, deteriorando-se em relação aos NOK -0,33 reportados no 1º tri de 2025. Este resultado negativo foi principalmente atribuído aos desafios na divisão de Silicones, que está atualmente sob revisão estratégica.

Apesar desses desafios, a Elkem manteve uma posição patrimonial robusta com um índice de patrimônio líquido de 50% em 30 de junho de 2025, e um índice de alavancagem de 2,8x com base no EBITDA dos últimos doze meses de BNOK 4,1.

Análise por segmento

Os três segmentos de negócios da Elkem apresentaram desempenho variado no 2º tri de 2025, com Silicones mostrando melhoria enquanto Produtos de Silício e Soluções de Carbono enfrentaram dificuldades significativas.

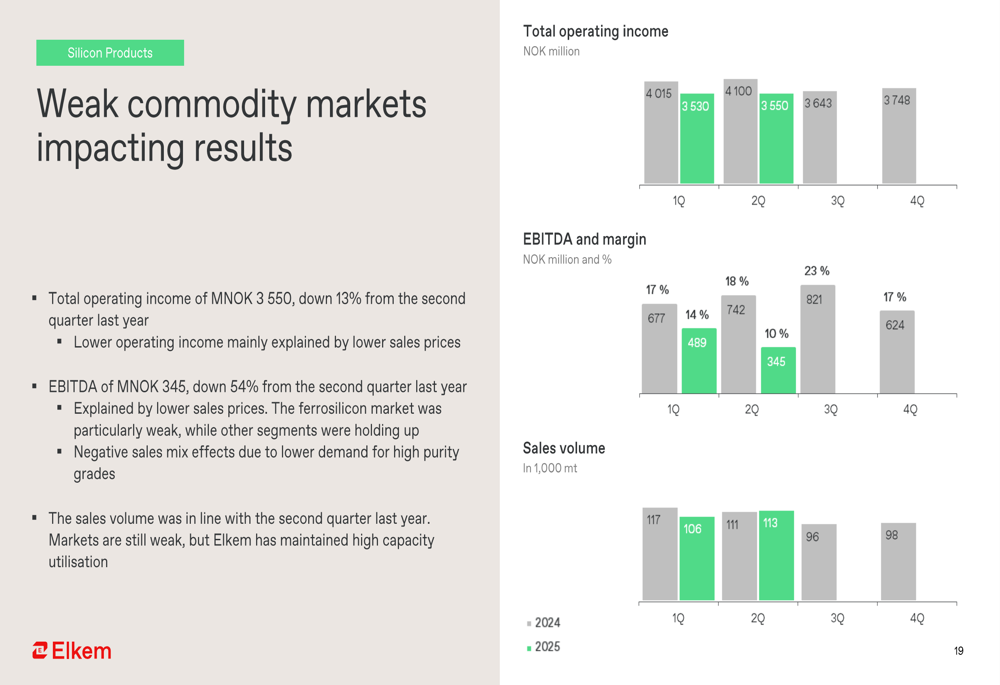

A divisão de Produtos de Silício foi fortemente impactada pela fraqueza dos mercados de commodities, reportando receita operacional total de MNOK 3.550, 13% abaixo do 2º tri de 2024. O EBITDA caiu drasticamente em 54% para MNOK 345, principalmente devido aos preços de venda mais baixos. A divisão continua enfrentando condições desafiadoras de mercado, com preços de silício na UE reduzidos em cerca de 20% no final de junho, enquanto os preços de silício chineses continuaram a cair devido ao excesso de capacidade.

O gráfico a seguir ilustra o desempenho financeiro da divisão de Produtos de Silício:

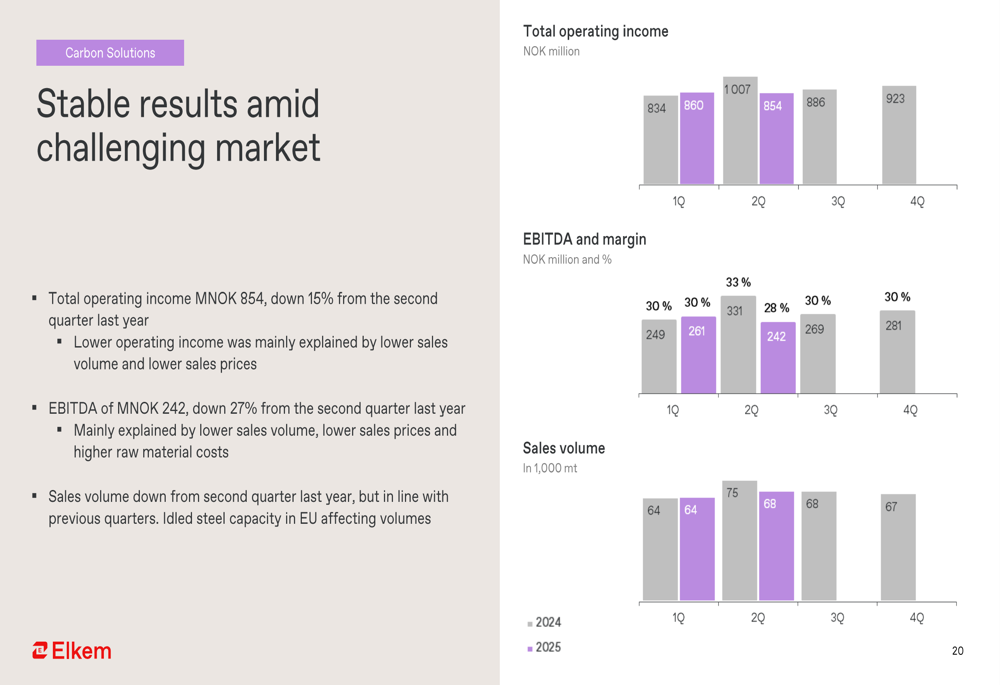

A divisão de Soluções de Carbono entregou resultados relativamente estáveis apesar dos mercados desafiadores, com receita operacional total de MNOK 854, queda de 15% em relação ao ano anterior. O EBITDA diminuiu 27% para MNOK 242. O desempenho da divisão foi afetado tanto por volumes de vendas quanto por preços mais baixos, refletindo a queda de 2% na produção global de aço durante o 2º tri de 2025.

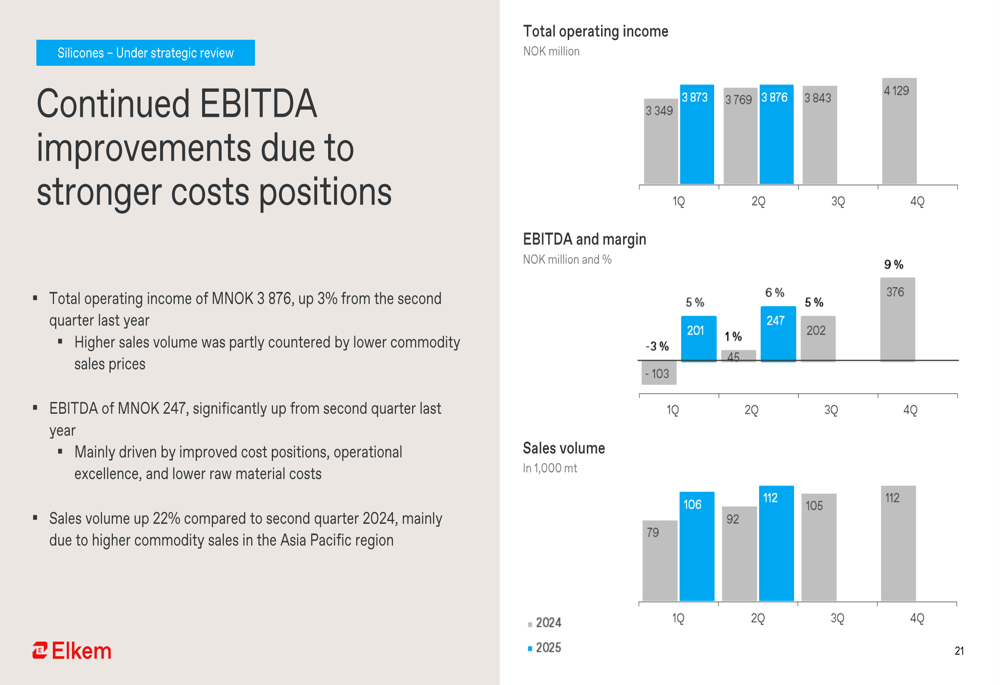

Em contraste, a divisão de Silicones mostrou melhoria significativa, com receita operacional total de MNOK 3.876, aumento de 3% em relação ao 2º tri de 2024. O EBITDA melhorou substancialmente em comparação com o mesmo período do ano passado, atingindo MNOK 247. O volume de vendas aumentou 22% em comparação ao 2º tri de 2024, demonstrando melhorias operacionais apesar da contínua pressão de preços nos mercados de silicones commodities.

Iniciativas estratégicas

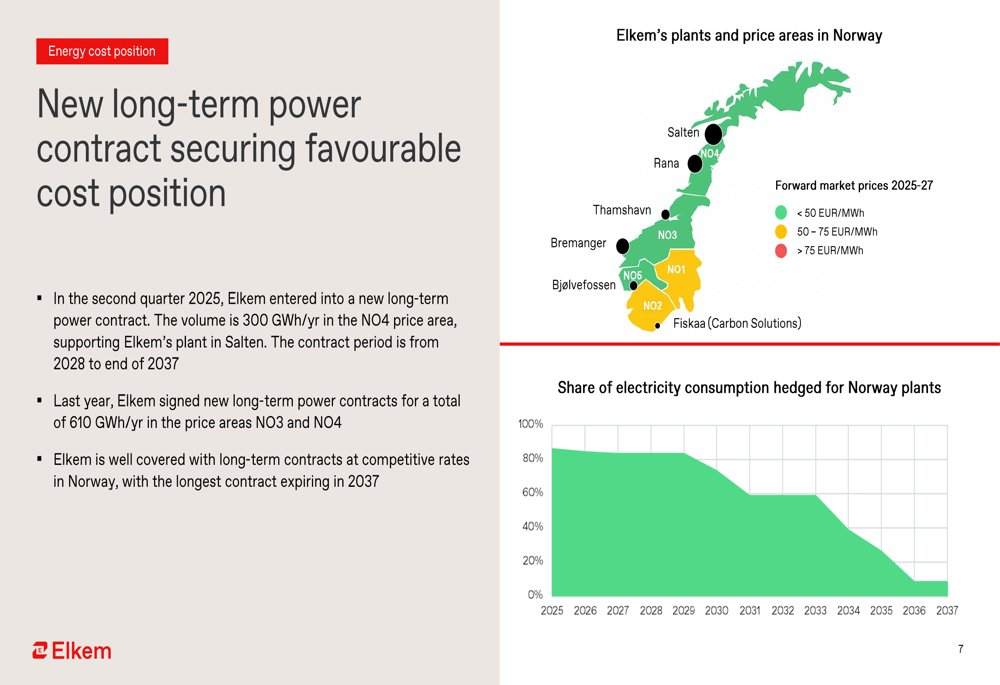

A Elkem destacou várias iniciativas estratégicas destinadas a fortalecer sua posição competitiva a longo prazo. Um desenvolvimento importante foi a garantia de um novo contrato de energia de longo prazo para 300 GWh/ano na área de preço NO4 da Noruega, apoiando a planta da empresa em Salten de 2028 a 2037. Além disso, a Elkem assinou contratos para 610 GWh/ano nas áreas de preço NO3 e NO4, garantindo custos de energia estáveis e competitivos para suas operações norueguesas.

A estratégia de hedge de energia da empresa é ilustrada no gráfico a seguir:

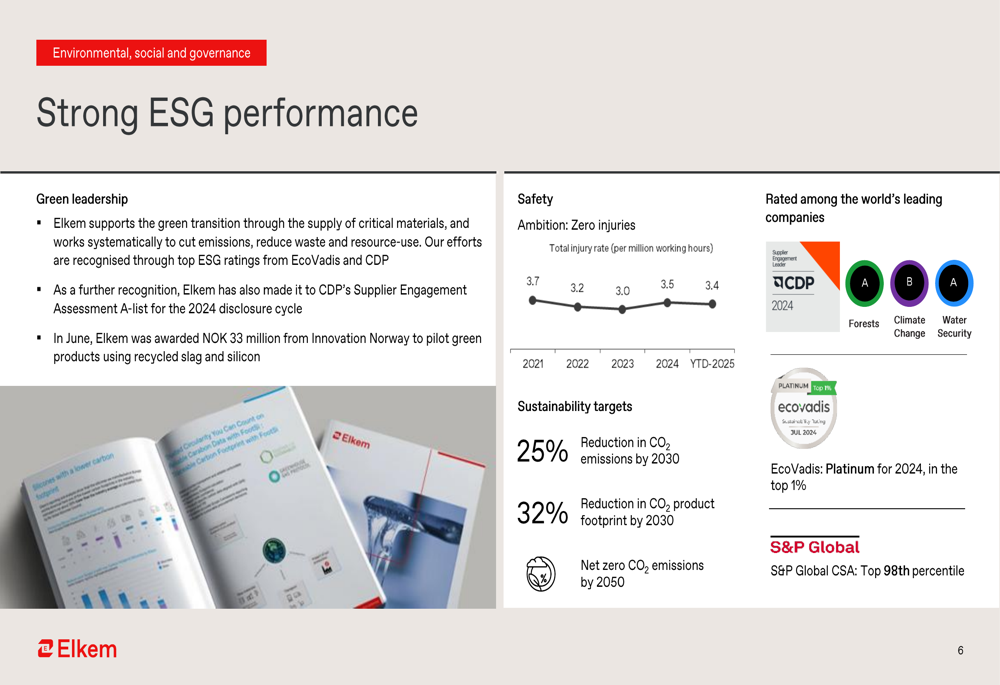

A Elkem também enfatizou seu forte desempenho ESG, mantendo as principais classificações da EcoVadis (Platinum) e CDP, e sendo incluída na lista A de Avaliação de Engajamento de Fornecedores da CDP. A empresa recebeu NOK 33 milhões da Innovation Norway para produtos verdes e reafirmou suas metas de sustentabilidade, incluindo uma redução de 25% nas emissões de CO2 até 2030 e emissões líquidas zero de CO2 até 2050.

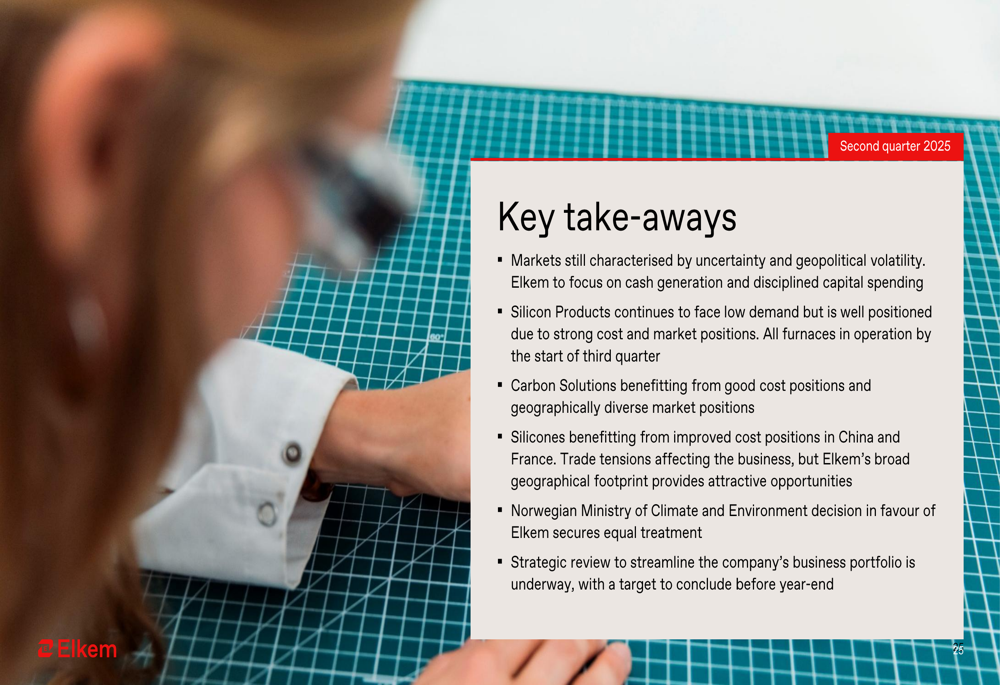

Uma revisão estratégica do portfólio de negócios da Elkem está atualmente em andamento, com o objetivo de concluir antes do final do ano. Esta revisão, que foi mencionada pela primeira vez durante os resultados do 1º tri de 2025, está particularmente focada na divisão de Silicones, que foi classificada como operações descontinuadas.

Perspectivas e declarações prospectivas

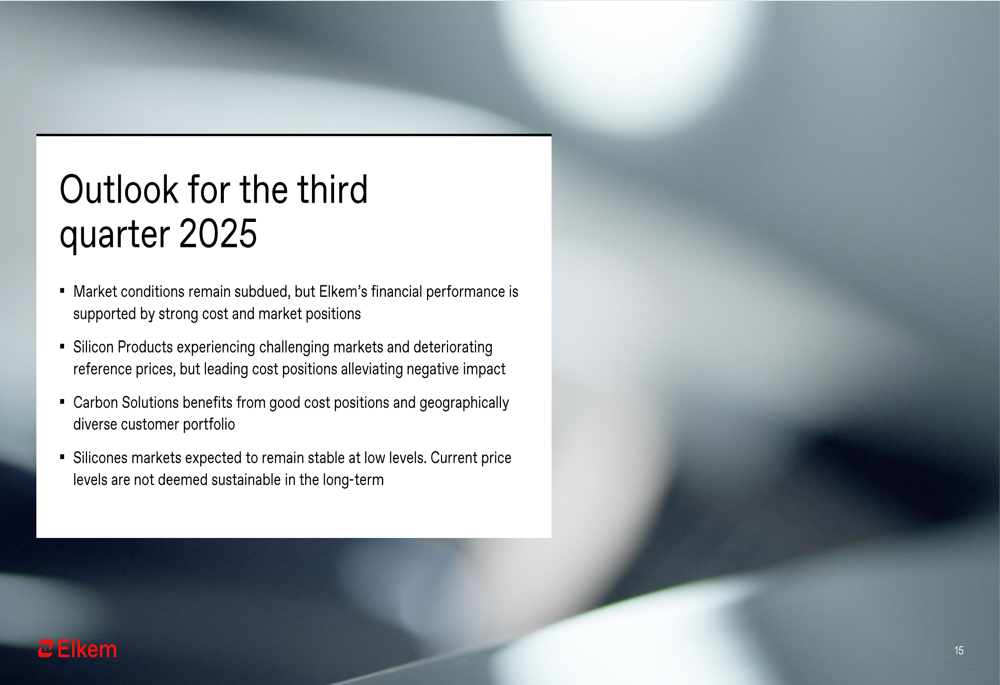

Olhando para o 3º tri de 2025, a Elkem espera que as condições de mercado permaneçam moderadas em todos os seus segmentos de negócios. Produtos de Silício continuará enfrentando mercados desafiadores, enquanto Soluções de Carbono deve se beneficiar de boas posições de custo. Espera-se que os mercados de Silicones permaneçam estáveis em níveis baixos.

A empresa identificou oportunidades estratégicas em infraestrutura global sustentável, IA industrial e tecnologias avançadas de defesa. O investimento da Noruega de NOK 1 bilhão em seis centros nacionais de IA e o compromisso dos aliados da OTAN de aumentar os gastos com defesa para 5% do PIB podem criar novas oportunidades para a Elkem como fornecedora de materiais críticos.

Ao resumir os principais pontos da apresentação, a Elkem enfatizou suas fortes posições de custo e mercado, apesar da incerteza contínua do mercado e da volatilidade geopolítica:

O foco da Elkem na geração de caixa e gastos de capital disciplinados continua central em sua estratégia, com fluxo de caixa operacional de MNOK 308 no 2º tri de 2025 e investimentos (excluindo M&A) de MNOK 464. A capacidade da empresa de manter resultados financeiros relativamente estáveis, apesar de significativas dificuldades de mercado, demonstra sua resiliência operacional, embora a pressão contínua sobre os preços e a demanda fraca apresentem desafios contínuos para o restante de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: