Última chance de assinar o InvestingPro por menos de R$ 2 por dia

Introdução e contexto de mercado

A Ensign Group, Inc. (NASDAQ:ENSG) apresentou sua apresentação para investidores do 2º tri de 2025 em 25 de julho de 2025, destacando forte desempenho financeiro e crescimento contínuo no setor de saúde pós-aguda. As ações da empresa subiram 8,92% durante o horário regular de negociação e continuaram a subir mais 7,43% nas negociações após o expediente seguindo a apresentação, refletindo um sentimento positivo dos investidores.

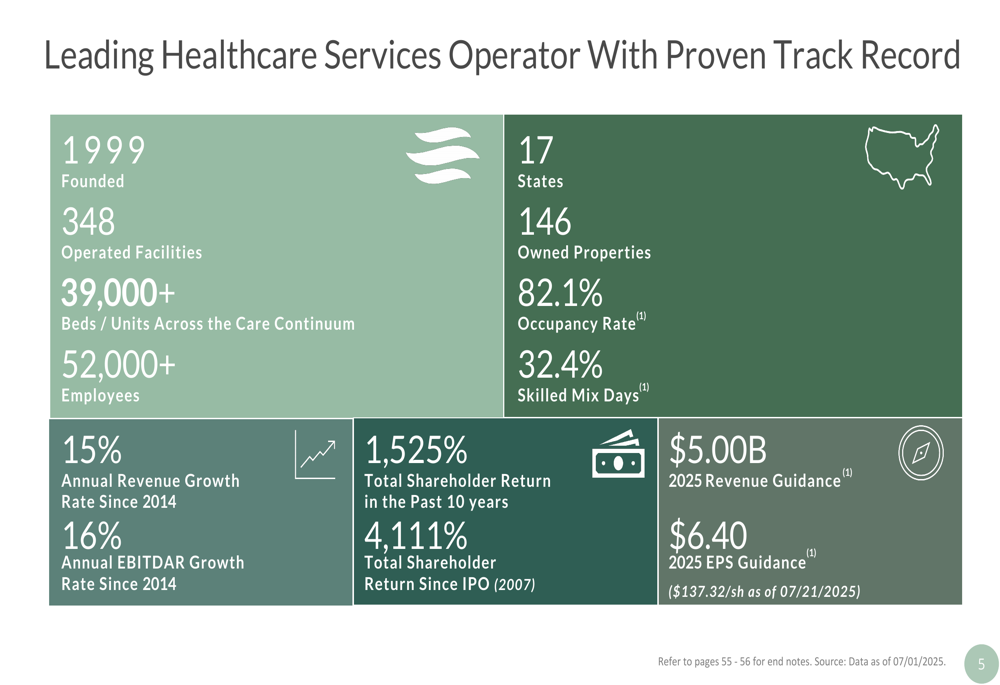

Fundada em 1999, a Ensign cresceu e se tornou uma provedora líder de serviços de saúde com 348 instalações em 17 estados, empregando mais de 52.000 pessoas e atendendo pacientes através de mais de 39.000 leitos e unidades. A empresa continua superando o setor mais amplo de cuidados pós-agudos através de seu modelo único de liderança local e foco na excelência clínica.

Como mostrado na seguinte visão geral das principais métricas e conquistas da Ensign:

Destaques do desempenho trimestral

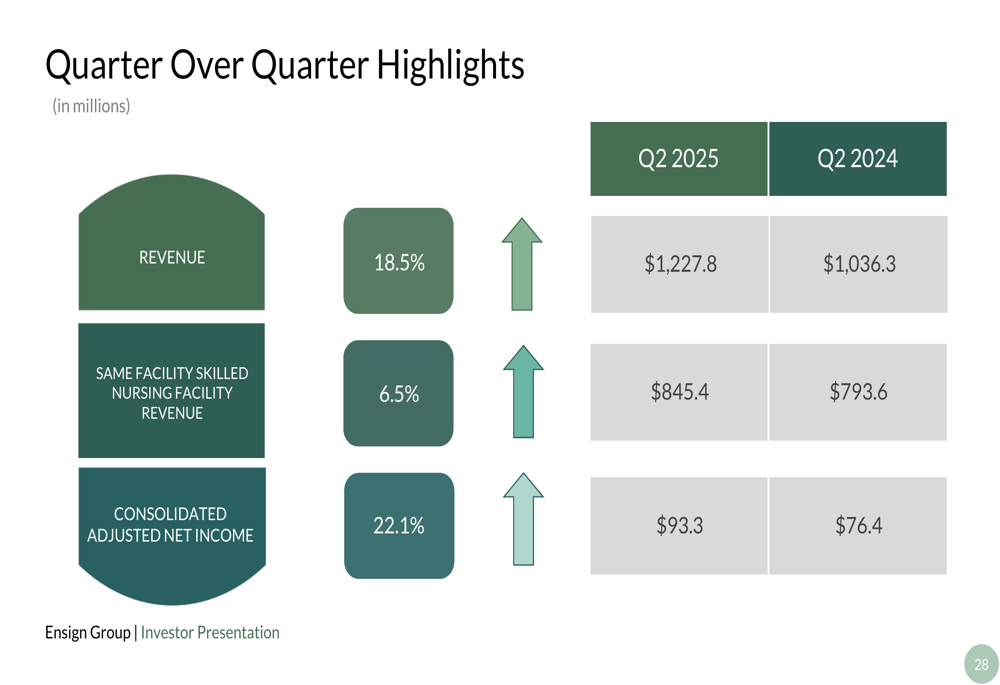

A Ensign Group reportou resultados financeiros impressionantes para o 2º tri de 2025, com receita aumentando 18,5% para US$ 1.227,8 milhões comparado a US$ 1.036,3 milhões no 2º tri de 2024. A receita de enfermagem especializada em mesmas instalações cresceu 6,5% para US$ 845,4 milhões, enquanto o lucro líquido ajustado consolidado aumentou 22,1% para US$ 93,3 milhões.

O forte desempenho do trimestre se baseia no impulso do 1º tri de 2025, quando a empresa reportou LPA ajustado de US$ 1,52 e receita de US$ 1,2 bilhão. A trajetória consistente de crescimento demonstra a capacidade da Ensign de executar sua estratégia operacional de forma eficaz.

O gráfico a seguir ilustra os destaques financeiros do 2º tri de 2025 da Ensign comparados ao mesmo período do ano anterior:

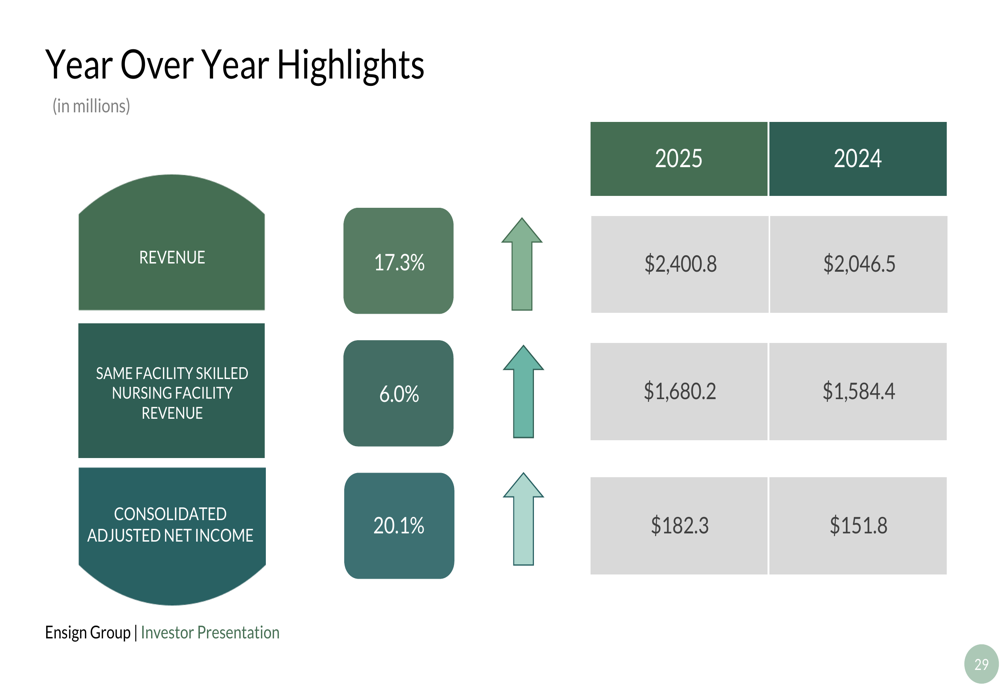

Para o primeiro semestre de 2025, a Ensign reportou resultados igualmente fortes com receita aumentando 17,3% para US$ 2.400,8 milhões e lucro líquido ajustado consolidado aumentando 20,1% para US$ 182,3 milhões comparado ao mesmo período em 2024:

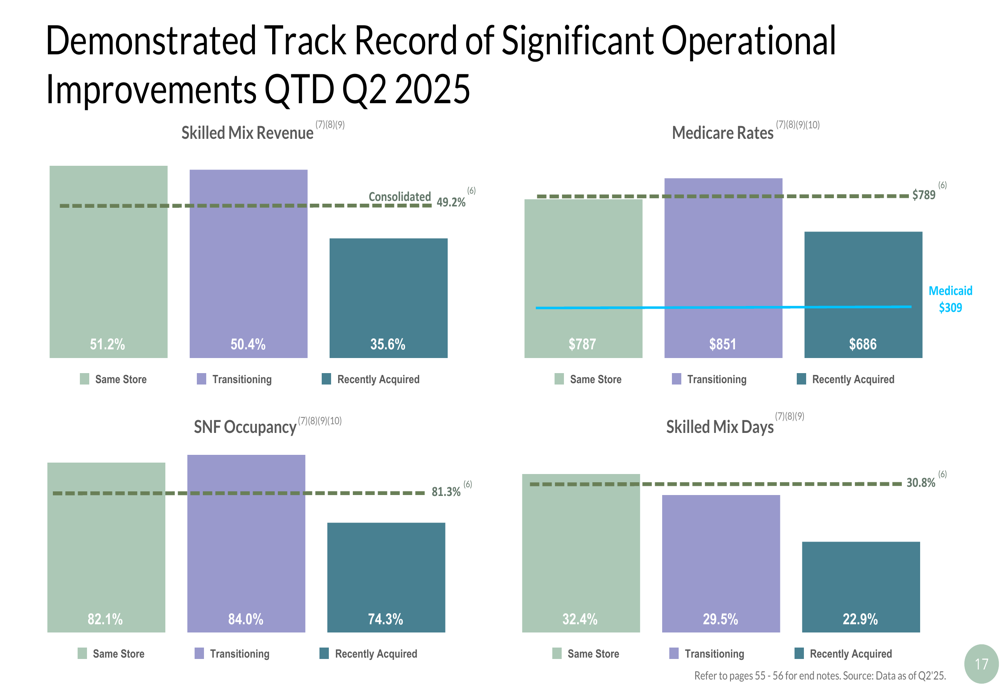

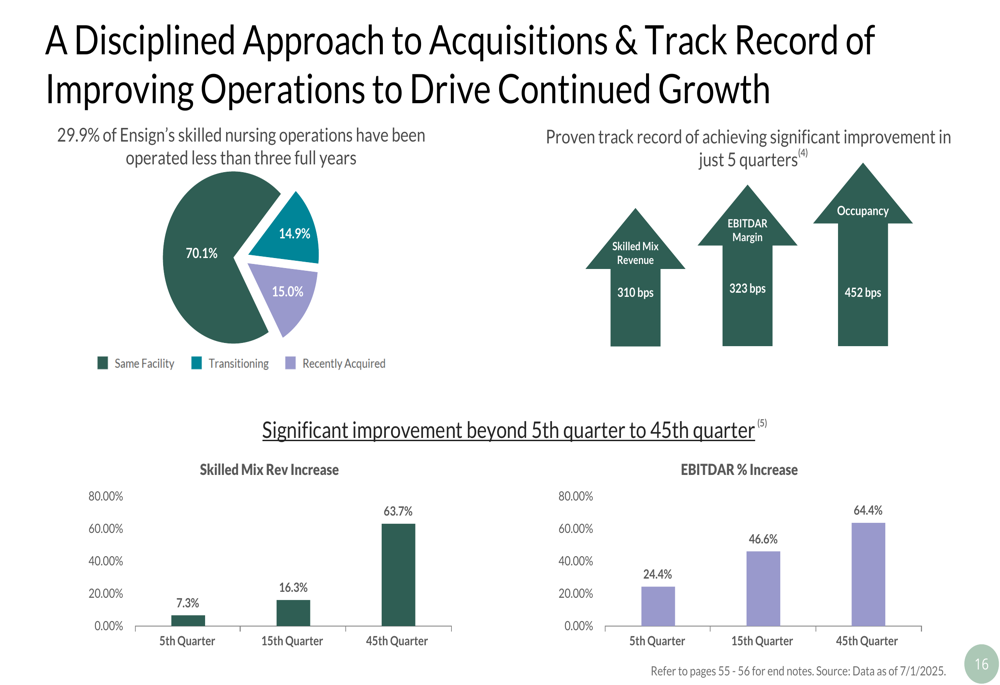

As melhorias operacionais da Ensign em todo seu portfólio são particularmente notáveis. A empresa categoriza suas instalações como Same Store (operadas por mais de um ano), Transitioning (operadas entre um e três anos), e Recently Acquired (operadas há menos de um ano). As três categorias mostraram melhorias em métricas-chave, incluindo receita de mix especializado, taxas de ocupação e dias de mix especializado:

Estratégia de crescimento e excelência operacional

A estratégia de crescimento da Ensign combina crescimento orgânico, aquisições disciplinadas e desenvolvimento de novos empreendimentos. A empresa demonstrou uma capacidade consistente de melhorar as operações nas instalações adquiridas, com melhorias significativas na receita de mix especializado, margem EBITDAR e ocupação em apenas cinco trimestres após a aquisição.

Como ilustrado no gráfico a seguir, a Ensign tem um histórico comprovado de alcançar melhorias operacionais substanciais nas instalações adquiridas:

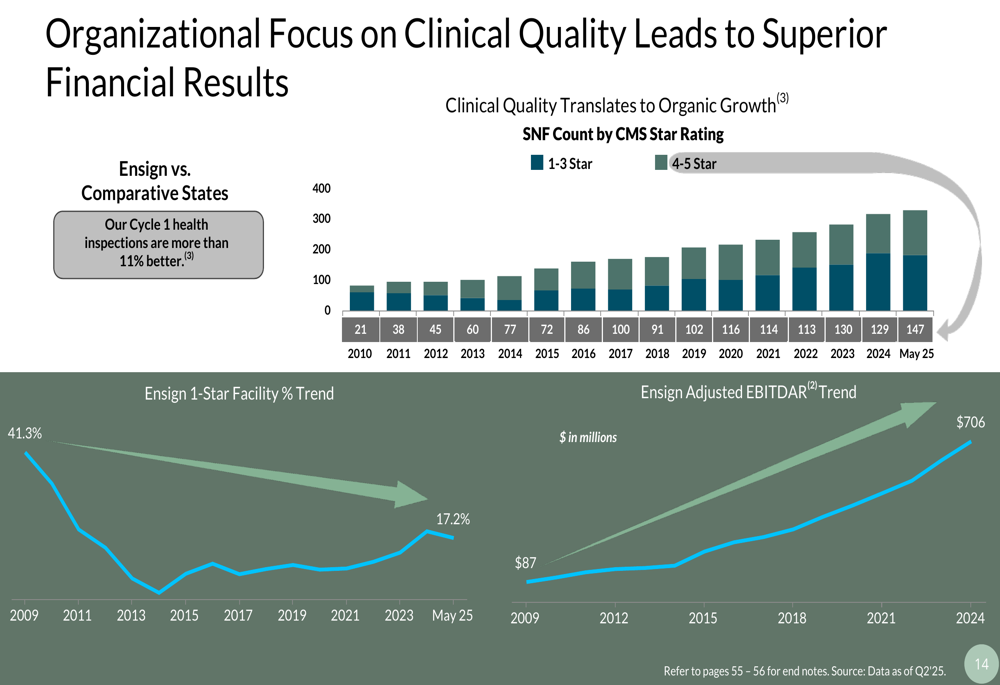

Um diferencial chave para a Ensign é seu foco na qualidade clínica, que se traduz diretamente em desempenho financeiro. As instalações da empresa melhoraram consistentemente suas classificações de estrelas CMS ao longo do tempo, contribuindo para um EBITDAR mais alto:

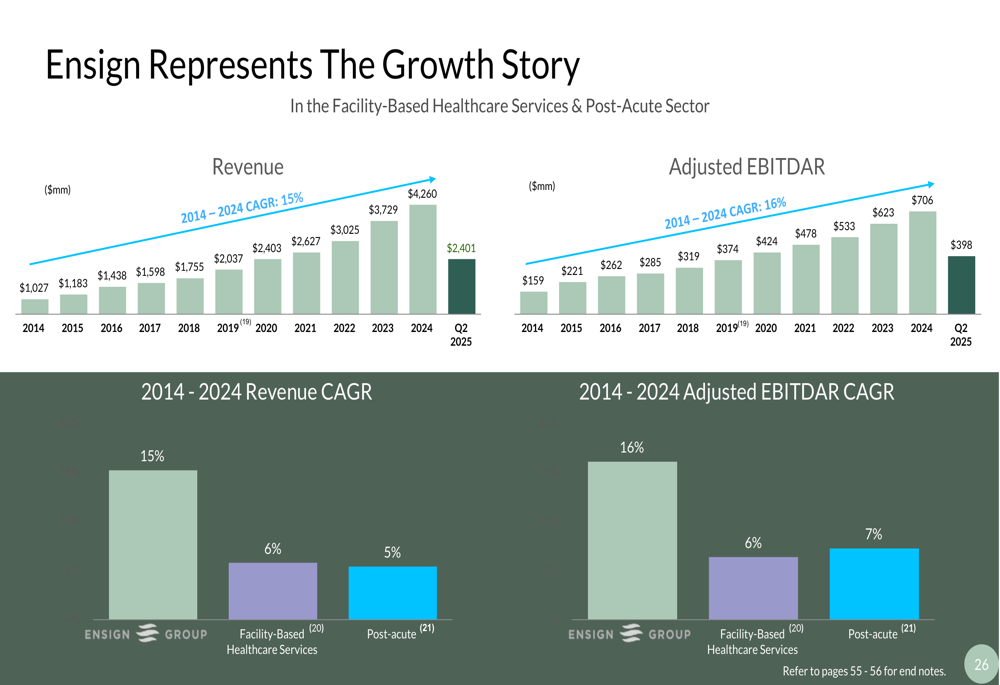

O crescimento da Ensign superou significativamente os pares do setor na última década. De 2014 a 2024, a empresa alcançou um CAGR de receita de 15% e um CAGR de EBITDAR ajustado de 16%, comparado a 5-6% para o setor mais amplo de cuidados pós-agudos:

Portfólio imobiliário e FII Standard Bearer

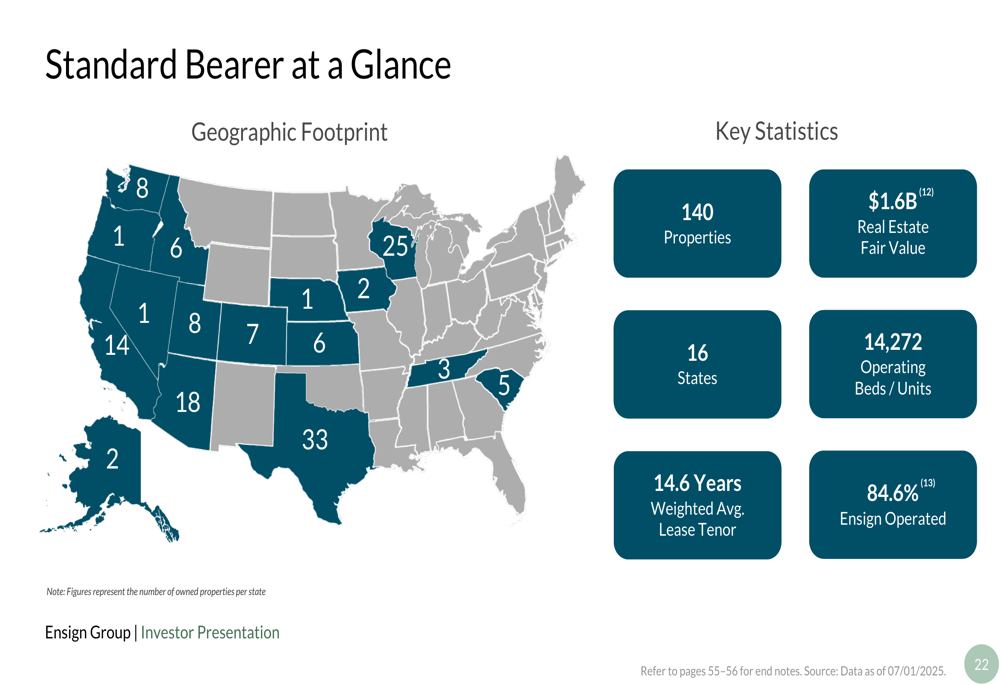

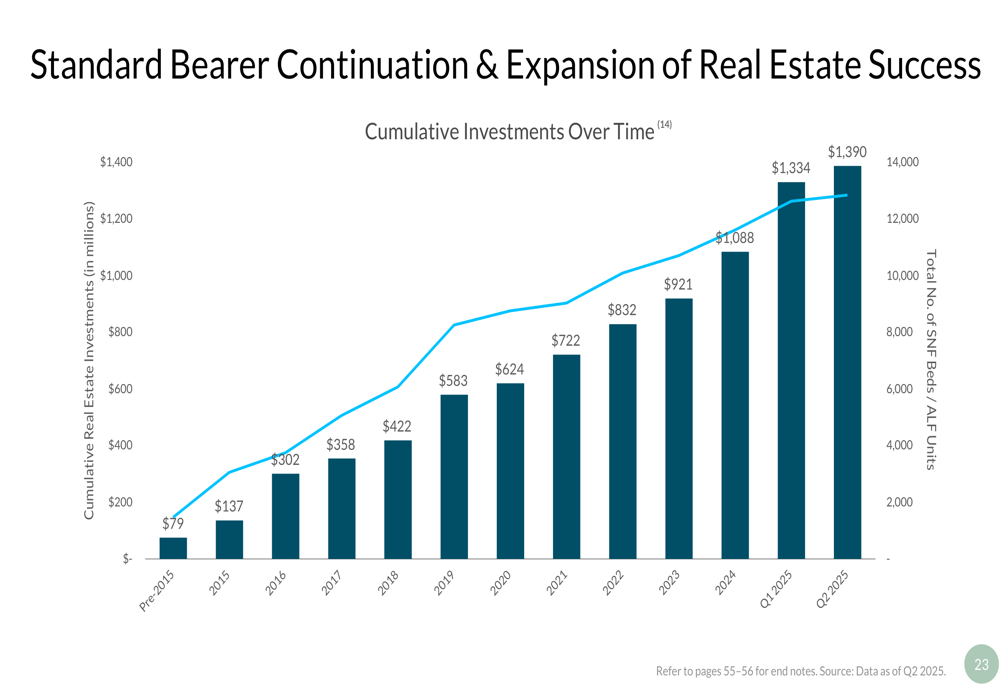

Um componente significativo da estratégia da Ensign é seu portfólio imobiliário, gerenciado através da Standard Bearer, o FII cativo da empresa. A Standard Bearer possui 146 propriedades avaliadas em aproximadamente US$ 1,6 bilhão em 16 estados, proporcionando tanto flexibilidade operacional quanto oportunidades de criação de valor.

O mapa e as estatísticas a seguir fornecem uma visão geral do portfólio da Standard Bearer:

A Standard Bearer demonstrou crescimento consistente em seus investimentos imobiliários ao longo do tempo, aumentando de níveis pré-2015 de US$ 79 milhões para US$ 1.390 milhões até o 2º tri de 2025:

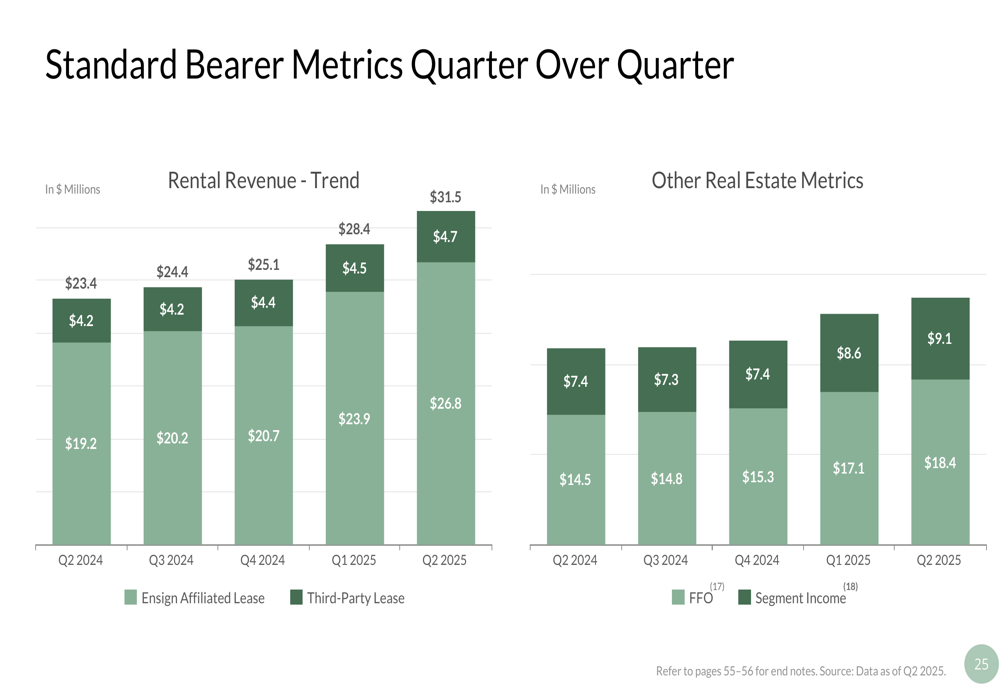

A estrutura de FII proporciona vários benefícios, incluindo maior visibilidade do valor imobiliário incorporado, oportunidades de aquisição expandidas e flexibilidade de capital. As métricas de desempenho da Standard Bearer mostraram melhoria constante trimestre após trimestre:

Declarações prospectivas e orientação

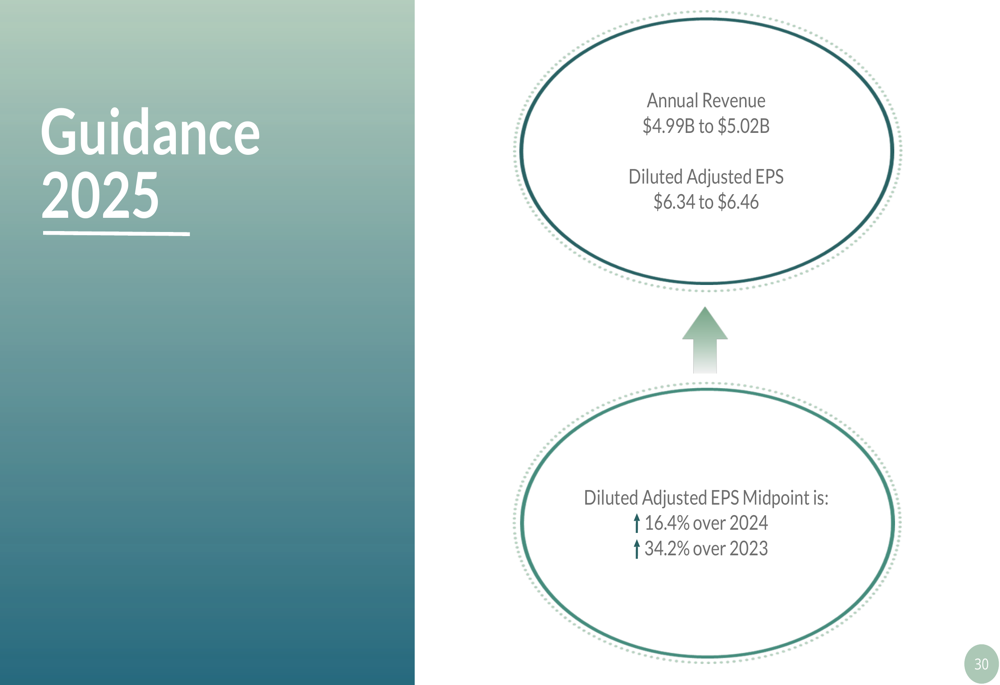

Com base em seu forte desempenho no primeiro semestre, a Ensign elevou sua orientação para o ano completo de 2025. A empresa agora espera receita anual entre US$ 4,99 bilhões e US$ 5,02 bilhões, com LPA ajustado diluído entre US$ 6,34 e US$ 6,46. Isso representa um aumento de 16,4% sobre 2024 e um aumento de 34,2% sobre 2023 no ponto médio.

A orientação atualizada é ligeiramente superior à fornecida após o 1º tri de 2025 (LPA de US$ 6,22-US$ 6,38), refletindo melhorias operacionais contínuas e integração bem-sucedida de aquisições recentes.

A criação de valor a longo prazo da Ensign é evidente em seus retornos aos acionistas, que superaram significativamente o mercado mais amplo. Desde seu IPO em 2007, a empresa entregou um retorno total aos acionistas de 4.111%, com 1.525% na última década:

A Ensign mantém um balanço forte com US$ 364,0 milhões em caixa e equivalentes de caixa no 2º tri de 2025 e uma relação de dívida líquida para EBITDAR ajustado de 1,97x, proporcionando ampla capacidade para aquisições e investimentos contínuos. A abordagem disciplinada da empresa para crescimento, foco na excelência operacional e investimentos imobiliários estratégicos a posicionam bem para o sucesso contínuo no fragmentado mercado de saúde pós-aguda.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: