Última chance de assinar o InvestingPro por menos de R$ 2 por dia

A Phillips Edison & Company (NASDAQ:PECO) apresentou seu forte desempenho no segundo trimestre de 2025 em sua mais recente apresentação aos investidores, destacando como seu foco estratégico em centros comerciais ancorados por supermercados continua impulsionando resultados financeiros sólidos, apesar dos desafios mais amplos do mercado varejista.

Resumo Executivo

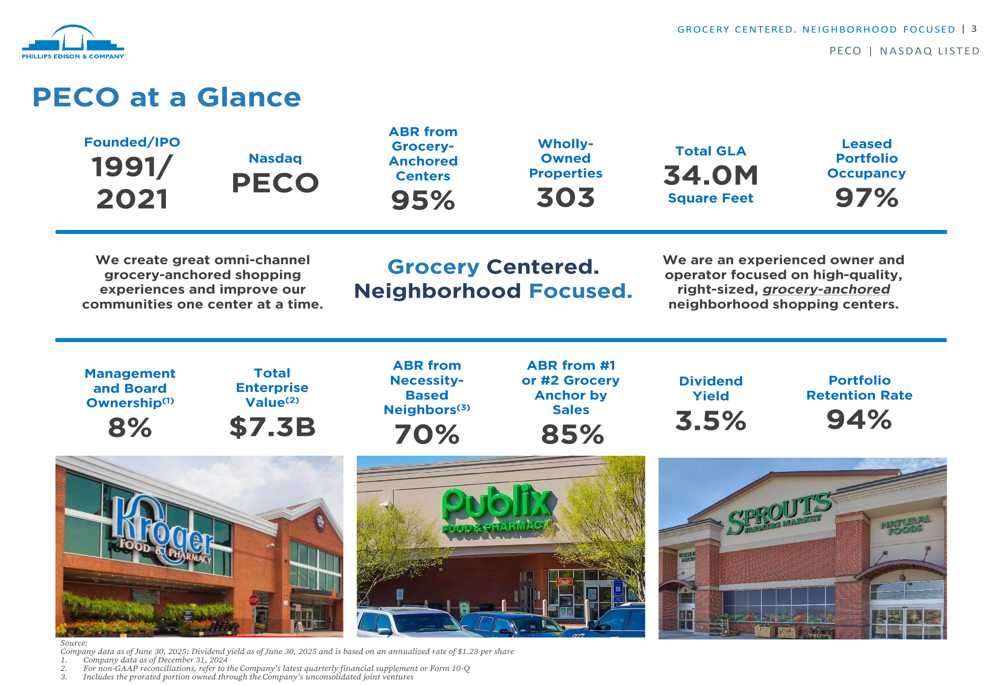

A Phillips Edison reportou um crescimento do FFO por ação Nareit de 6,3% no ponto médio da orientação para o 2º tri de 2025, junto com um crescimento do NOI de Mesmos Centros de 4,2%. O portfólio da empresa manteve uma robusta taxa de ocupação de 97%, demonstrando a resiliência de seu modelo de varejo ancorado por supermercados no ambiente econômico atual.

As ações da empresa fecharam a US$ 34,82 em 24.07.2025, com uma leve queda de 0,17%, enquanto a negociação após o horário comercial mostrou uma queda adicional de 1,06% para US$ 34,45. Apesar dessas modestas oscilações no preço das ações, os indicadores operacionais da PECO revelam um forte desempenho fundamental.

Como mostrado na seguinte visão geral das métricas-chave da empresa:

Destaques do Desempenho Trimestral

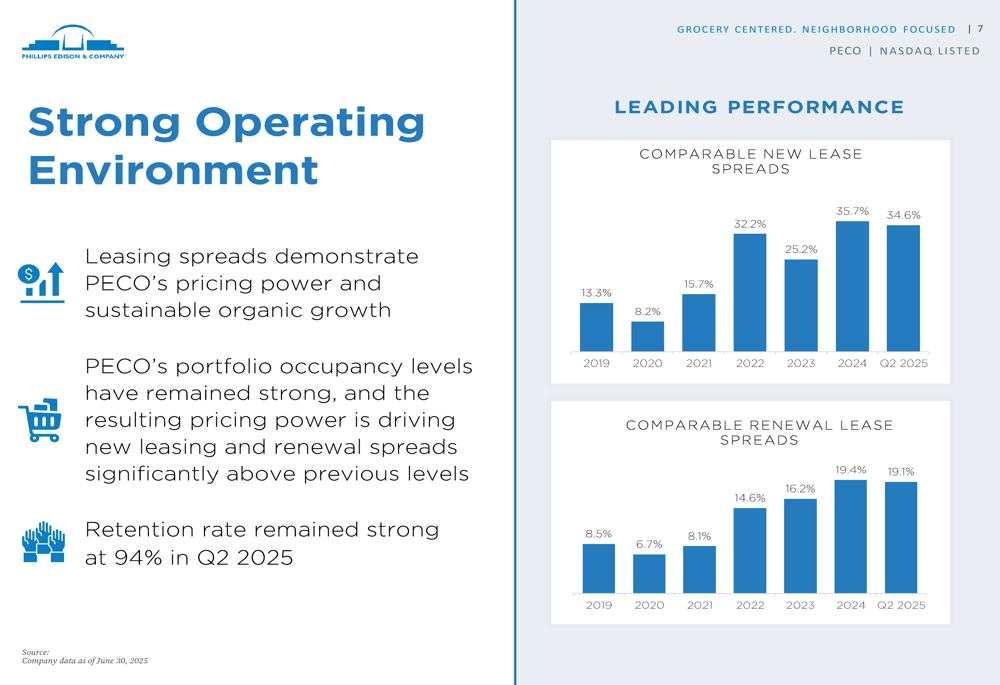

Os resultados do 2º tri de 2025 da Phillips Edison demonstraram a força de seu modelo de negócios, com spreads de novos contratos de locação comparáveis atingindo 34,6% e spreads de renovação de contratos em 19,1%. Esses números representam uma continuação da tendência positiva observada nos últimos anos, com os spreads de locação mostrando melhoria consistente desde 2019.

A taxa de retenção do portfólio da empresa permaneceu forte em 94% durante o 2º tri de 2025, refletindo a satisfação dos locatários e o valor estratégico das propriedades da PECO. Essa alta taxa de retenção contribui para uma ocupação estável e fluxos de caixa previsíveis.

O gráfico a seguir ilustra o impressionante desempenho dos spreads de locação da PECO ao longo do tempo:

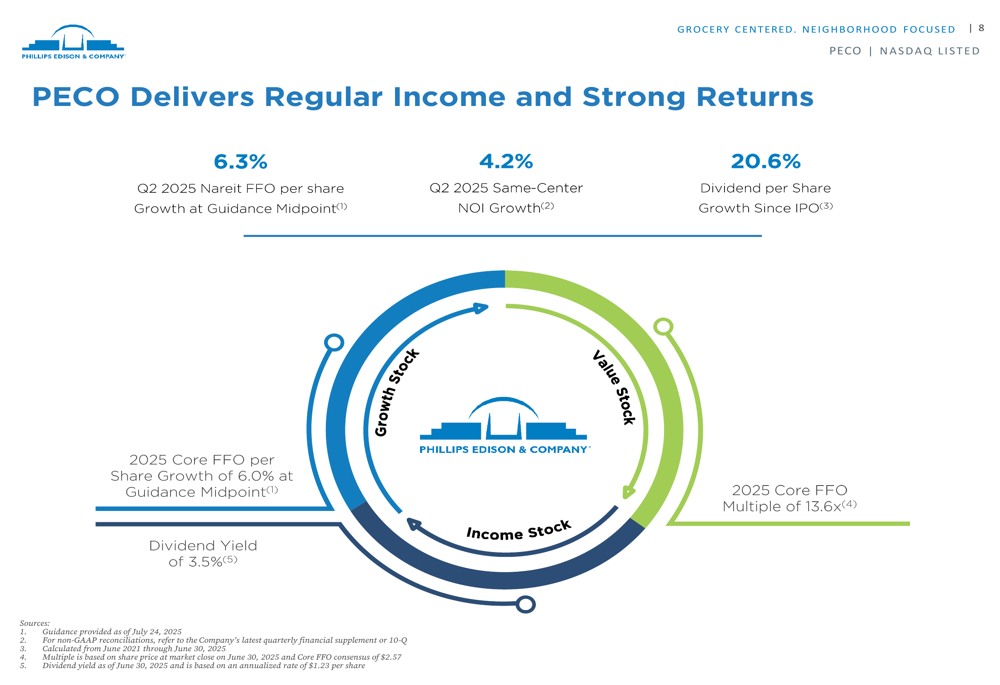

As métricas de desempenho financeiro da PECO destacam sua capacidade de entregar retornos consistentes aos acionistas, com crescimento de dividendos por ação de 20,6% desde seu IPO em 2021. A empresa se posiciona na interseção de crescimento, valor e renda, oferecendo aos investidores uma proposta de investimento equilibrada com um rendimento de dividendos atual de 3,5%.

Como mostrado neste resumo de desempenho financeiro:

Posicionamento Estratégico

O foco da Phillips Edison em centros comerciais de bairro ancorados por supermercados continua sendo seu principal diferencial. Com 95% do aluguel base anual (ABR) proveniente de centros ancorados por supermercados e 85% de propriedades com supermercados âncoras #1 ou #2 em vendas, a empresa está estrategicamente posicionada para se beneficiar da estabilidade e do tráfego de pessoas que os principais supermercados proporcionam.

A empresa destacou como os centros ancorados por supermercados se beneficiam das tendências macroeconômicas atuais, incluindo sua natureza baseada em necessidades, alto tráfego de pessoas e papel nas estratégias de varejo omnicanal. Os consumidores americanos visitam supermercados 1,6 vezes por semana em média, com os centros da PECO recebendo aproximadamente 32.000 visitas por semana e um total de 537 milhões de visitas nos últimos 12 meses.

O slide a seguir ilustra essas vantagens estratégicas:

O tráfego nacional de supermercados mostrou notável resiliência, com um aumento de 12% de 2019 a junho de 2025, atingindo 17,4 bilhões de visitas nos últimos doze meses. Essa tendência reforça o foco da PECO no varejo ancorado por supermercados como um modelo de negócios sustentável.

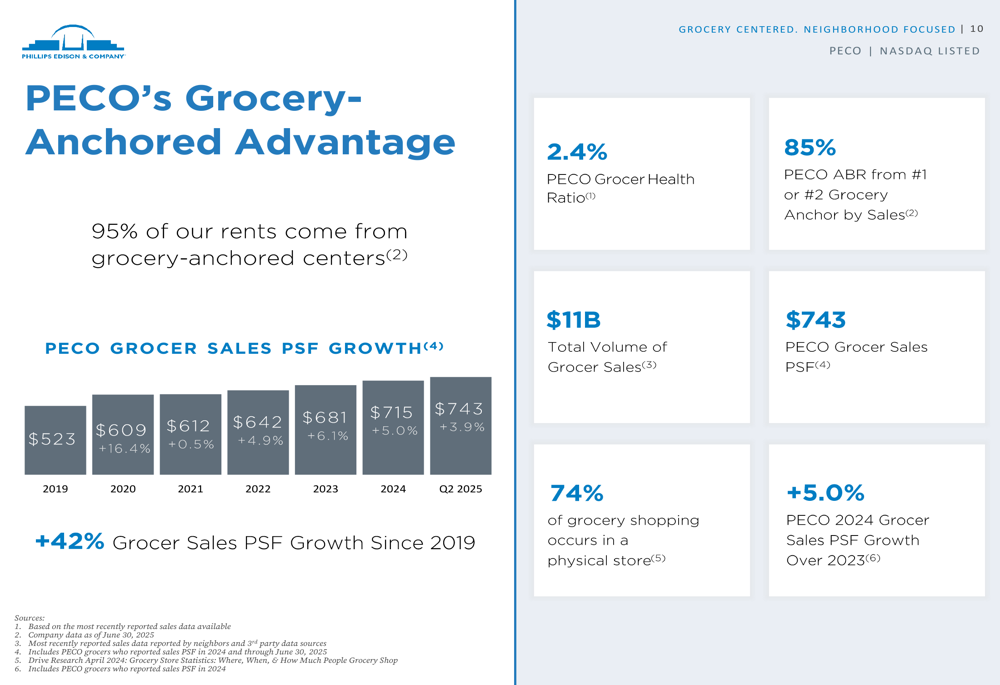

A vantagem da empresa com âncoras de supermercados é ainda demonstrada pelo forte desempenho de vendas, com vendas de supermercados por metro quadrado de US$ 743 e volume total de vendas de supermercados de US$ 11 bilhões. As vendas de supermercados por metro quadrado cresceram 5,0% em 2024 em comparação com 2023, e aumentaram 42% desde 2019, destacando a força dos parceiros de supermercados da PECO.

Como mostrado nesta visão geral da vantagem da PECO com âncoras de supermercados:

Iniciativas de Crescimento

A Phillips Edison continua buscando crescimento por meio de aquisições estratégicas e projetos de desenvolvimento. A empresa estabeleceu uma meta de longo prazo de US$ 350 milhões a US$ 450 milhões em aquisições brutas por ano e já concluiu várias aquisições em 2025 com um preço contratual total de US$ 287,3 milhões.

Na frente de desenvolvimento, a PECO tem 21 projetos em construção ativa em terrenos que já possui, representando um investimento de aproximadamente US$ 65 milhões com rendimentos estimados entre 9% e 12%. Nove projetos foram estabilizados nos primeiros seis meses de 2025, entregando mais de 180.000 pés quadrados de espaço e gerando NOI incremental de aproximadamente US$ 3,7 milhões anualmente.

A empresa também está aproveitando a tecnologia para impulsionar a inovação, tendo vencido o Prêmio Digie 2025 de Melhor Uso de inteligência artificial na Conferência Realcomm. Este é o quarto ano consecutivo que a PECO recebe este reconhecimento, demonstrando seu compromisso com o avanço tecnológico no setor imobiliário.

Perspectivas Futuras

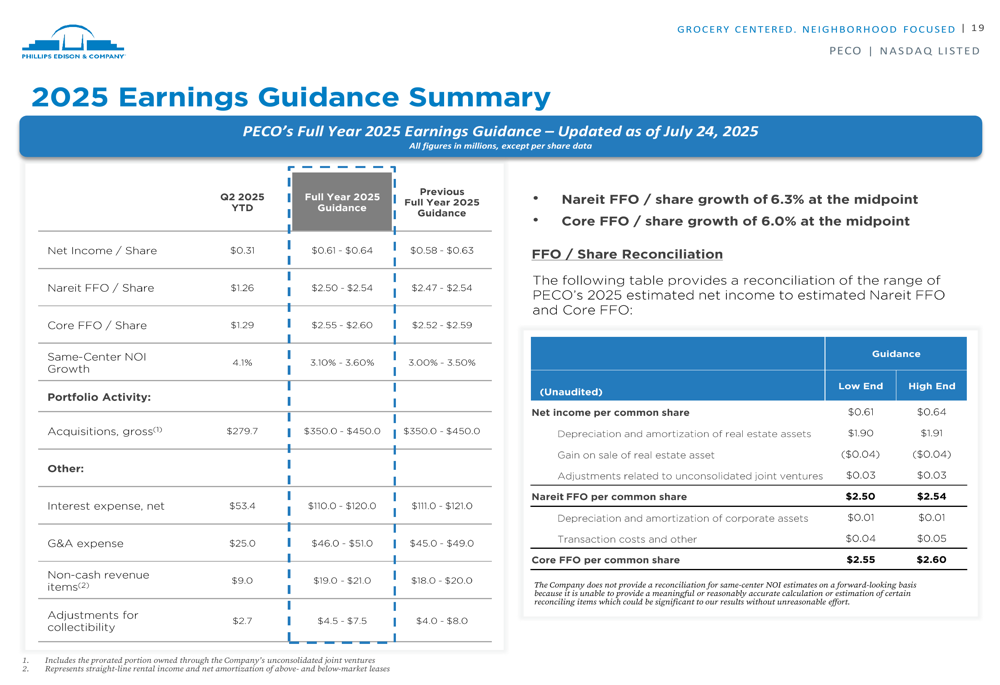

A Phillips Edison forneceu um resumo abrangente da orientação de ganhos para o ano completo de 2025, projetando Lucro Líquido por ação de US$ 0,61-US$ 0,64, FFO Nareit por ação de US$ 2,50-US$ 2,54 e FFO Core por ação de US$ 2,55-US$ 2,60. A empresa espera um crescimento do NOI de Mesmos Centros de 3,10%-3,60% para o ano.

Esta orientação representa uma revisão para cima em relação ao trimestre anterior, quando a empresa havia confirmado a orientação para o ano inteiro de crescimento do FFO NAREIT de 5,7%, em comparação com a projeção atual de 6,3% no ponto médio.

O slide a seguir detalha a orientação de ganhos da PECO para 2025:

A empresa mantém um balanço forte e flexível com classificações de grau de investimento (S&P:BBB; Moody’s:Baa2), uma posição de liquidez significativa de US$ 972 milhões e uma relação de dívida líquida para EBITDAre ajustado nos últimos 12 meses de 5,4x. Esta força financeira posiciona bem a PECO para continuar executando sua estratégia de crescimento enquanto mantém disciplina financeira.

Na teleconferência de resultados do 1º tri de 2025, o CEO Jeff Edison enfatizou a resiliência dos fluxos de caixa e perspectivas de crescimento da empresa, afirmando: "A qualidade do nosso fluxo de caixa reduz nosso beta e a força do nosso crescimento aumenta nosso alfa." Este sentimento parece ser apoiado pelos resultados do 2º tri, que mostram um desempenho operacional forte contínuo, apesar de modestas oscilações no preço das ações.

Embora a apresentação destaque os pontos fortes e oportunidades da PECO, os investidores devem observar que a empresa enfrenta potenciais desafios, incluindo o impacto de tarifas sobre varejistas (embora 85% da base de locatários da PECO seja categorizada como de baixo risco), incertezas econômicas e pressões competitivas no setor imobiliário de varejo. No entanto, o foco da Phillips Edison no varejo baseado em necessidades e centros ancorados por supermercados parece estar proporcionando resiliência no ambiente de mercado atual.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: