BRB desiste de aquisição do Banco Master, dizem fontes

Introdução e contexto de mercado

A Capital Power Corporation (TSX:CPX) apresentou seus resultados do 2º tri de 2025 em 30 de julho, destacando a expansão estratégica da empresa no mercado americano e seu desempenho financeiro estável. A produtora independente de energia canadense transformou significativamente seu portfólio, com ativos nos EUA representando agora 60% de sua capacidade de geração flexível, um aumento considerável em relação aos 30% em 2022.

As ações da empresa fecharam em US$ 71,25 após a apresentação, representando um aumento de 1,53%, à medida que os investidores responderam à estratégia de crescimento e estabilidade financeira da empresa em um ambiente de mercado desafiador.

Destaques do desempenho trimestral

A Capital Power reportou resultados financeiros estáveis para o 2º tri de 2025, com o EBITDA ajustado mantendo-se estável em US$ 322 milhões na comparação anual, enquanto os fundos ajustados de operações (AFFO) aumentaram significativamente em US$ 57 milhões, alcançando US$ 235 milhões. O fluxo de caixa líquido das atividades operacionais mostrou uma melhora modesta, subindo US$ 7 milhões para US$ 143 milhões em comparação com o mesmo período do ano anterior.

Como mostrado no seguinte gráfico de desempenho financeiro trimestral:

Para o primeiro semestre de 2025, a empresa demonstrou um crescimento anual mais forte, com o EBITDA ajustado aumentando em US$ 77 milhões para US$ 689 milhões e o AFFO subindo US$ 126 milhões para US$ 453 milhões em comparação com o primeiro semestre de 2024.

Estratégia de expansão nos EUA

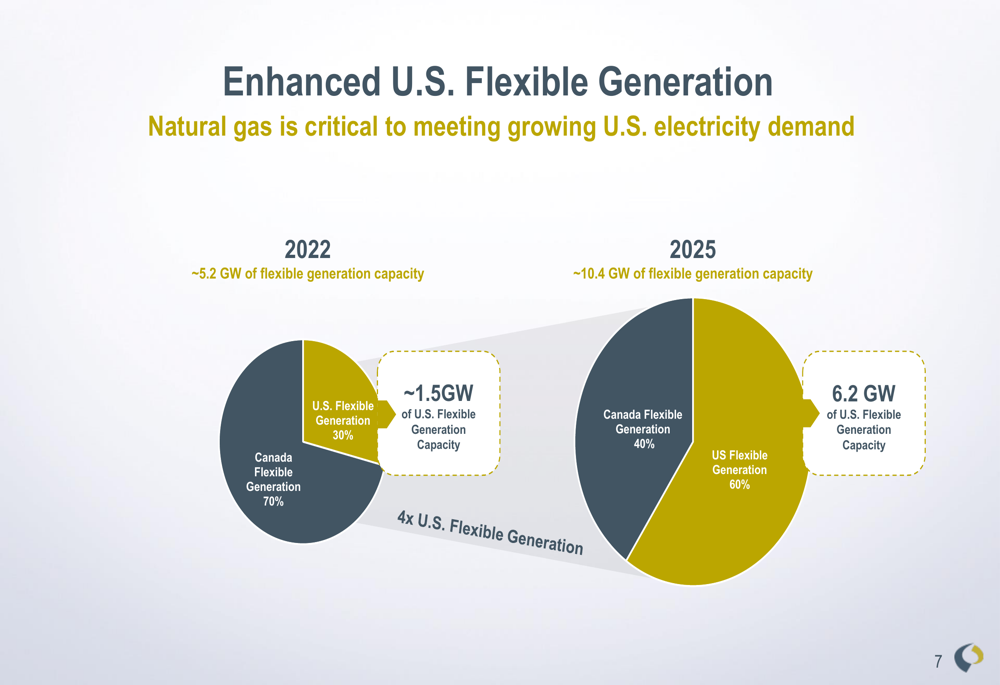

O ponto central da estratégia da Capital Power tem sido sua expansão acelerada nos mercados americanos, particularmente na região da PJM Interconnection. A empresa quadruplicou sua capacidade de geração flexível nos EUA desde 2022, com o recente fechamento do que a administração descreveu como uma aquisição "altamente lucrativa" na PJM, que adicionou aproximadamente 2,2 GW de capacidade de geração.

Essa mudança estratégica é claramente ilustrada na seguinte visualização da transformação da capacidade de geração flexível da empresa:

A expansão posicionou a Capital Power como a quinta maior produtora independente de energia focada em gás da América do Norte, com um valor de empresa de aproximadamente US$ 17 bilhões e uma capitalização de mercado de cerca de US$ 10 bilhões. A capacidade total da empresa agora é de 12 GW, com geração flexível representando 88% do portfólio e renováveis respondendo pelos 12% restantes.

Análise de desempenho por segmento

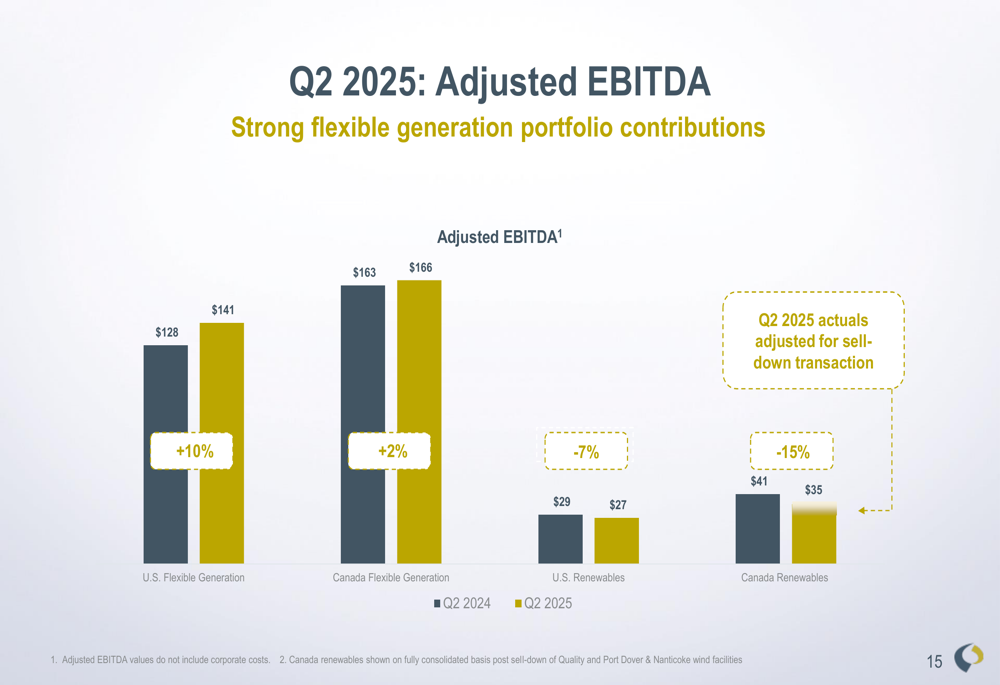

Uma análise detalhada do EBITDA ajustado por segmento revela desempenhos variados em todo o portfólio da empresa. A Geração Flexível dos EUA mostrou o crescimento mais forte, com um aumento anual de 10% para US$ 141 milhões no 2º tri de 2025. A Geração Flexível Canadense registrou um crescimento modesto de 2%, alcançando US$ 166 milhões. No entanto, ambos os segmentos renováveis experimentaram declínios, com Renováveis dos EUA caindo 7% para US$ 27 milhões e Renováveis Canadenses caindo 15% para US$ 35 milhões.

O desempenho por segmento é detalhado no seguinte gráfico:

Esta análise de desempenho ressalta a crescente dependência da empresa em seus ativos de geração flexível nos EUA como o principal motor de crescimento, enquanto os segmentos renováveis enfrentam desafios no ambiente atual de mercado.

Fundamentos de mercado e posição competitiva

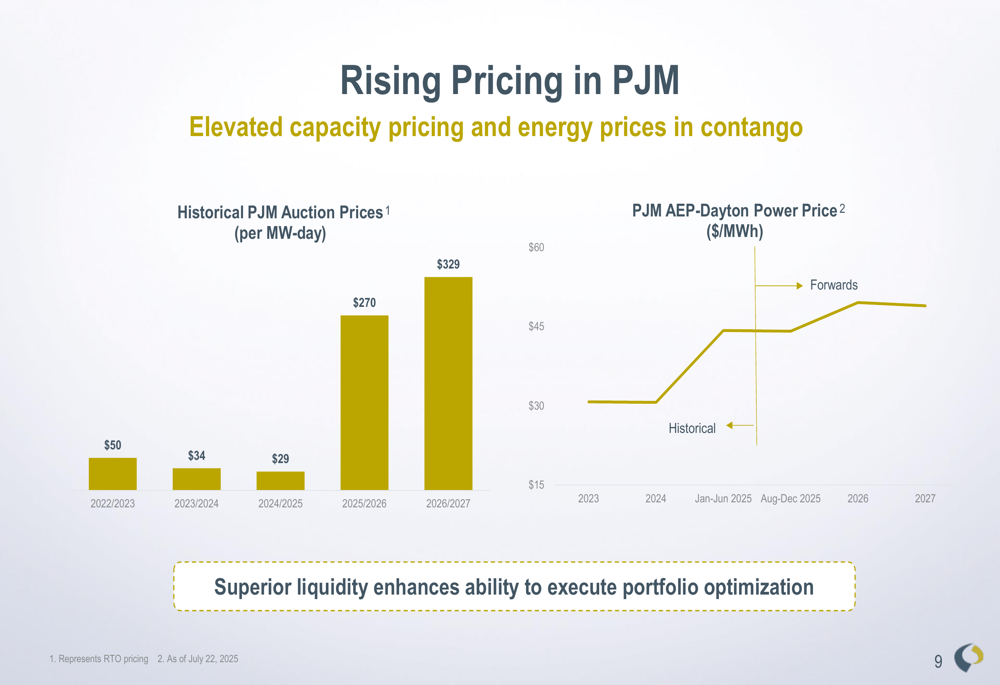

A Capital Power destacou fortes fundamentos de mercado em todas as suas regiões de operação, com ênfase particular no aumento dos preços de capacidade e energia no mercado PJM. A empresa observou que os preços de capacidade do PJM aumentaram aproximadamente 22% para US$ 329/MW-dia no leilão mais recente, enquanto os preços de energia e os spreads de spark permanecem fortes.

A tendência de aumento de preços no PJM é ilustrada no seguinte gráfico:

Apesar de um ambiente desafiador em Alberta, onde os preços do pool diminuíram aproximadamente 70% de 2023 a 2025, a empresa enfatizou que sua instalação Genesee está bem posicionada devido a melhorias de eficiência. O clean spark spread para Genesee deve aumentar aproximadamente 10% de 2023 a 2025 após os esforços de repotenciação.

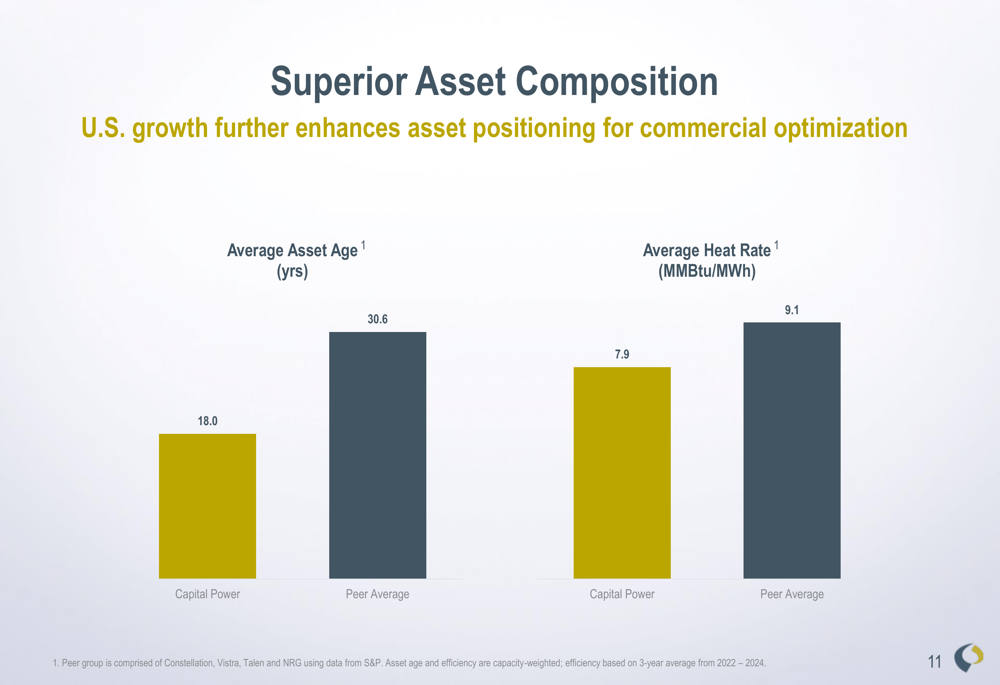

A Capital Power também destacou suas vantagens competitivas em termos de idade e eficiência de ativos em comparação com seus pares. Os ativos da empresa são significativamente mais jovens (18,0 anos vs. média dos pares de 30,6 anos) e mais eficientes (taxa de calor de 7,9 MMBtu/MWh vs. média dos pares de 9,1 MMBtu/MWh).

Perspectiva financeira e orientação revisada

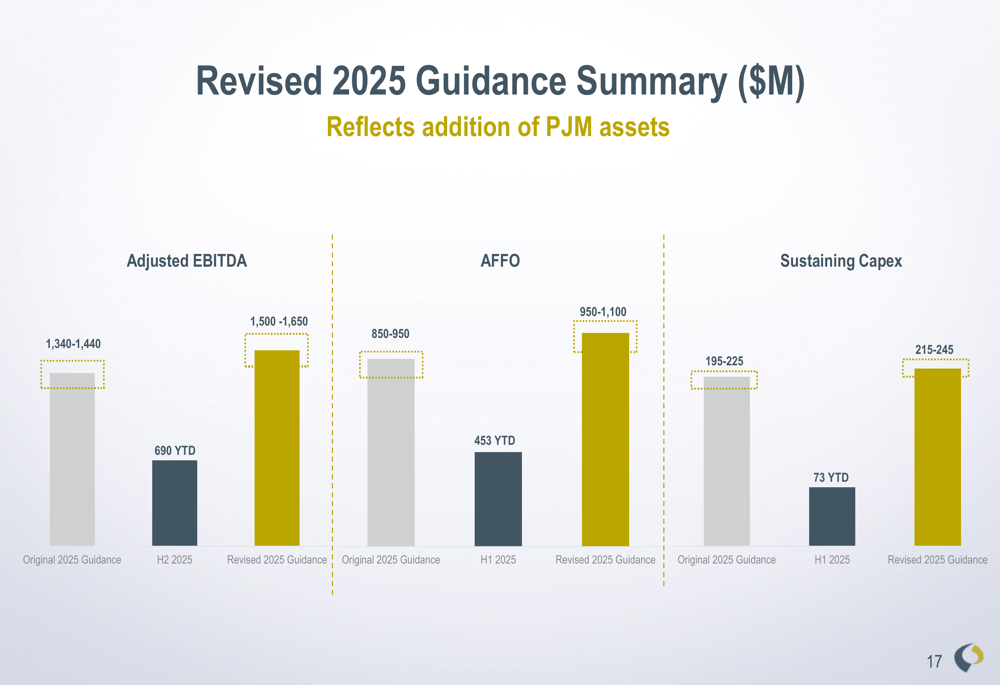

Com base em seu desempenho no primeiro semestre do ano e na integração de ativos recém-adquiridos, a Capital Power revisou sua orientação financeira para 2025. A empresa agora projeta EBITDA ajustado e AFFO mais altos para o ano completo, como mostrado no seguinte resumo de orientação:

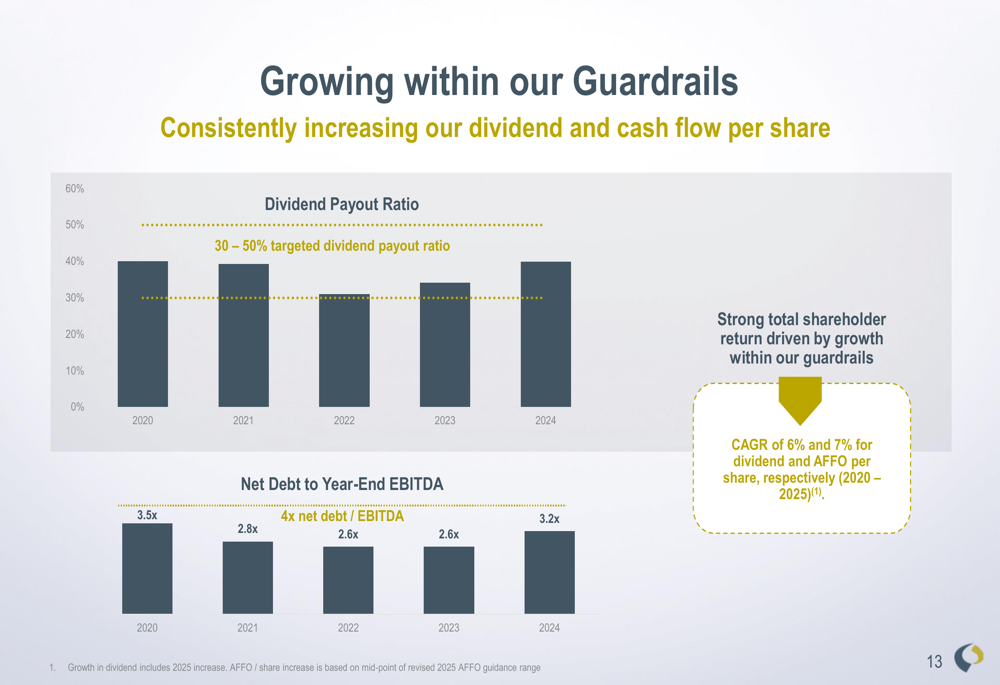

A empresa mantém uma abordagem disciplinada para o crescimento dentro de suas salvaguardas financeiras, visando uma taxa de distribuição de dividendos de 30-50% e mantendo uma relação dívida líquida/EBITDA de 3,2x em 2024. A Capital Power entregou uma taxa composta de crescimento anual de 6% para dividendos e 7% para AFFO por ação de 2020 a 2025.

Conclusão

A apresentação do 2º tri de 2025 da Capital Power demonstra a execução bem-sucedida de sua estratégia de expansão nos EUA, que transformou seu portfólio e a posicionou para crescimento em mercados com fundamentos sólidos. Embora o EBITDA ajustado tenha permanecido estável na comparação anual para o trimestre, o aumento significativo no AFFO sugere uma melhoria na eficiência de geração de caixa.

A empresa enfrenta desafios em seus segmentos renováveis e no mercado de Alberta, mas seu foco na geração flexível nos EUA, particularmente na região PJM, parece estar compensando esses obstáculos. Com ativos mais jovens e eficientes que seus concorrentes e uma abordagem disciplinada para gestão financeira, a Capital Power está se posicionando para entregar o que descreve como "criação de valor superior para os acionistas" nos próximos anos.

Os investidores estarão observando atentamente para ver se a estratégia de expansão da empresa nos EUA continua a impulsionar o crescimento nos trimestres subsequentes, particularmente enquanto ela navega por condições de mercado em mudança em todas as suas regiões de operação.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: