Queda de alimentos acelera e IPCA sobe menos que o esperado em julho apesar de energia elétrica

Introdução e contexto de mercado

A FibroGen Inc . (NASDAQ:FGEN) apresentou seus resultados financeiros do segundo trimestre de 2025 em 11 de agosto, revelando uma transformação estratégica centrada na venda de suas operações na China, enquanto avança com programas clínicos importantes. A apresentação ocorreu enquanto a empresa reportava resultados financeiros decepcionantes, com um LPA de -US$ 1,88 contra expectativas de -US$ 0,09 e receita de US$ 1,3 milhão contra uma previsão de US$ 2,88 milhões.

A empresa de biotecnologia, atualmente avaliada em aproximadamente US$ 34 milhões, viu suas ações caírem 3,9% após o anúncio dos resultados, fechando em US$ 8,71. Apesar desses desafios financeiros, a apresentação da FibroGen destacou progressos significativos em seu pipeline clínico e iniciativas estratégicas projetadas para estender seu caixa disponível.

Iniciativas estratégicas

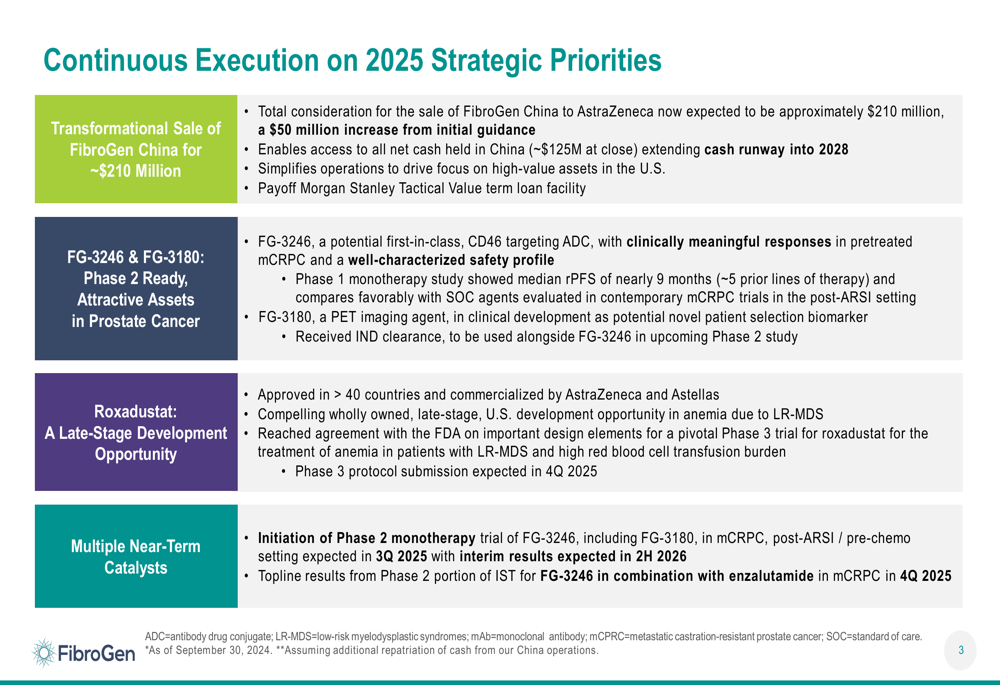

A pedra angular da transformação estratégica da FibroGen é a venda de suas operações na China, que a empresa descreveu como "transformacional" em sua apresentação. O negócio, avaliado em aproximadamente US$ 210 milhões, inclui um valor empresarial de US$ 85 milhões mais acesso a aproximadamente US$ 125 milhões de caixa líquido da FibroGen mantido na China.

Esta transação, com previsão de conclusão no 3º tri de 2025, representa uma transformação significativa no balanço da empresa. Os recursos serão utilizados em parte para quitar o empréstimo a prazo MSTV da FibroGen no fechamento, com os fundos restantes estendendo o caixa da empresa até 2028.

O prolongamento do caixa proporciona à FibroGen flexibilidade operacional substancial enquanto avança seus programas clínicos. Este colchão financeiro é particularmente importante dado o desempenho financeiro atual da empresa, com custos operacionais diminuindo 72% ano a ano para US$ 13,4 milhões e despesas de P&D caindo 82% para US$ 5,9 milhões no 2º tri de 2025.

Destaques do pipeline clínico

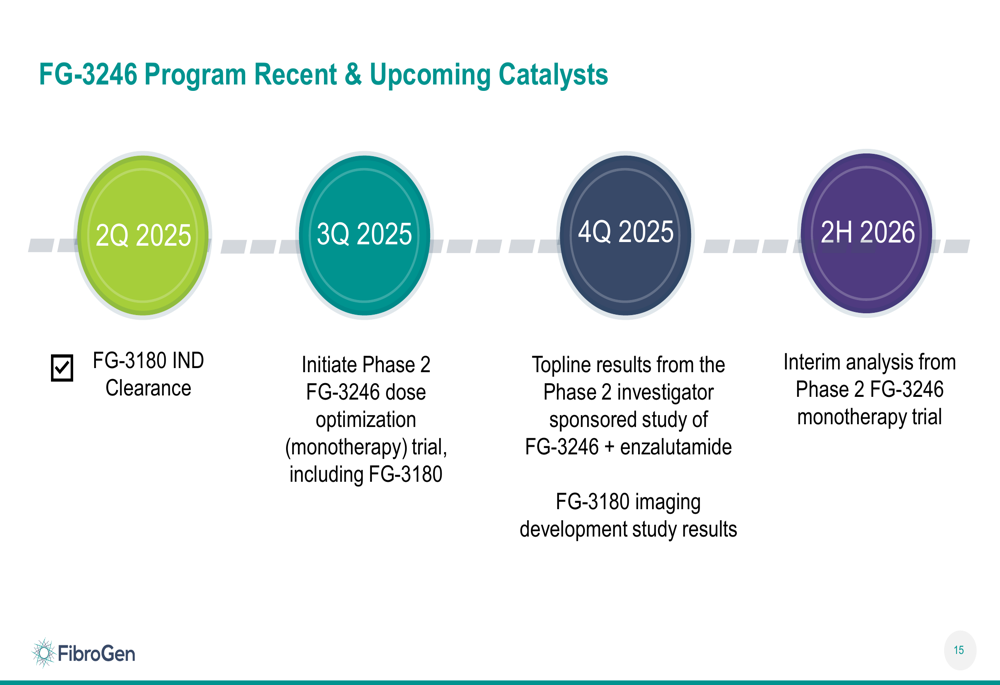

A apresentação da FibroGen enfatizou o potencial de seus ativos oncológicos, particularmente FG-3246 e FG-3180, que estão sendo desenvolvidos para câncer de próstata resistente à castração metastático (mCRPC). A empresa posicionou estes como ativos prontos para Fase 2 com dados clínicos convincentes.

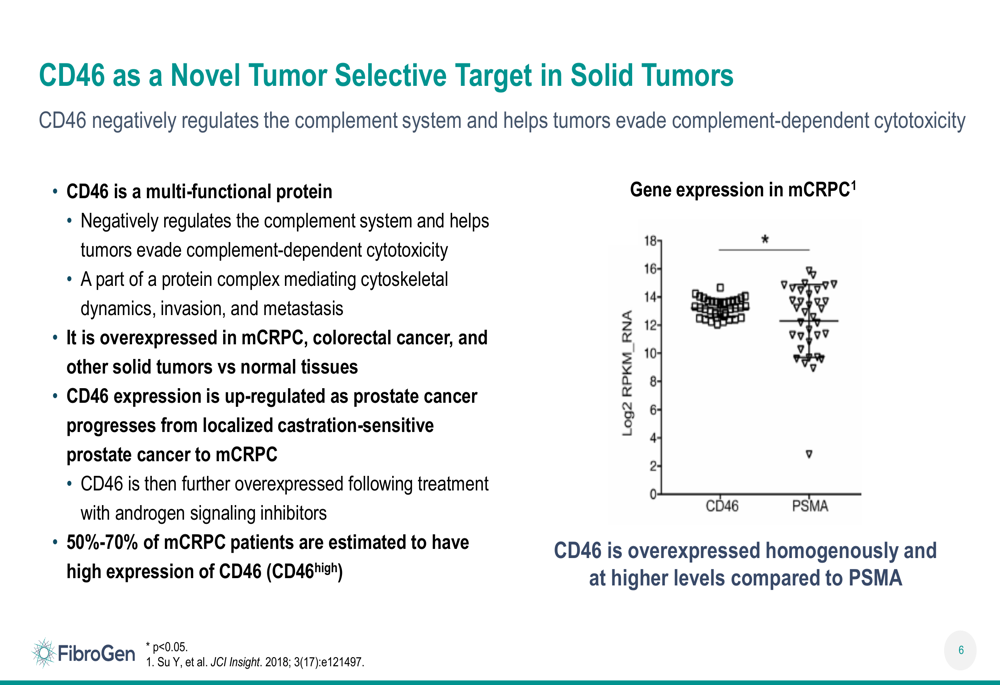

FG-3246 é um conjugado anticorpo-droga (ADC) direcionado ao CD46, uma proteína superexpressa no câncer de próstata que ajuda os tumores a escaparem do sistema imunológico. A apresentação destacou que 50-70% dos pacientes com mCRPC têm alta expressão de CD46, tornando-o um alvo promissor. A empresa observou que o câncer de próstata representa uma necessidade significativa não atendida, com aproximadamente 65.000 casos de mCRPC tratáveis com medicamentos anualmente nos EUA e uma taxa de sobrevivência de 5 anos de apenas cerca de 30%.

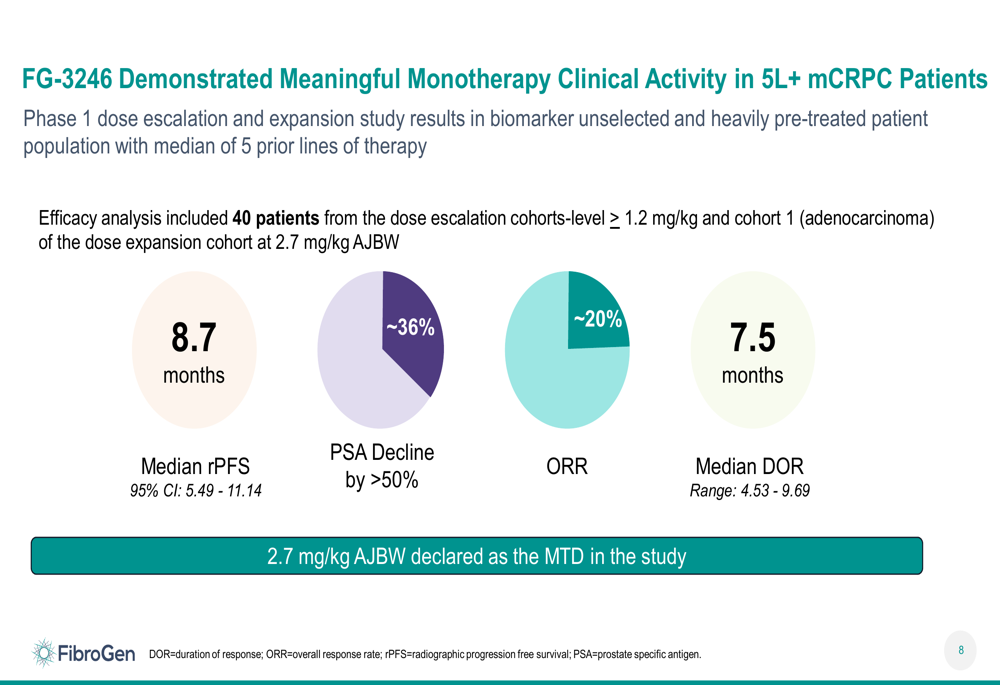

Em ensaios de Fase 1, o FG-3246 demonstrou atividade clínica significativa como monoterapia em pacientes intensamente pré-tratados (5+ linhas prévias de terapia), com uma sobrevida mediana livre de progressão radiográfica (rPFS) de 8,7 meses, declínio de PSA >50% em aproximadamente 36% dos pacientes, e uma taxa de resposta objetiva de aproximadamente 20%.

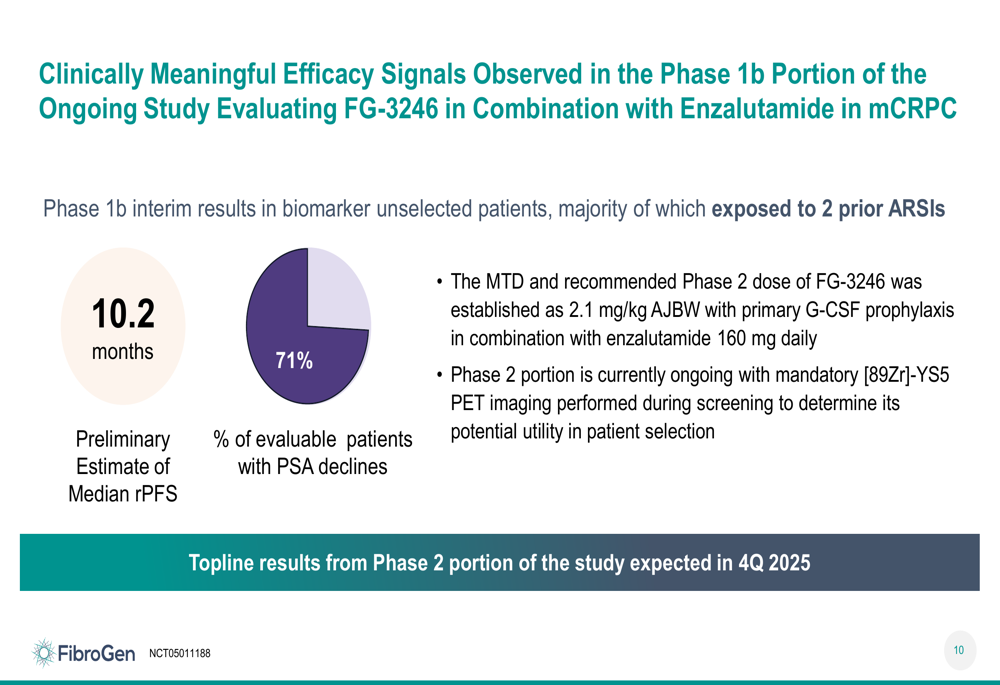

A empresa também apresentou dados promissores de um estudo de Fase 1b do FG-3246 em combinação com enzalutamida, mostrando uma rPFS mediana preliminar de 10,2 meses e declínios de PSA em 71% dos pacientes avaliáveis.

FG-3180, um agente de imagem PET complementar utilizando o mesmo anticorpo direcionador que o FG-3246, está sendo desenvolvido para potencialmente identificar pacientes que mais se beneficiariam do tratamento. Esta abordagem dupla de terapêutico e diagnóstico poderia proporcionar à FibroGen uma vantagem competitiva no concorrido espaço oncológico.

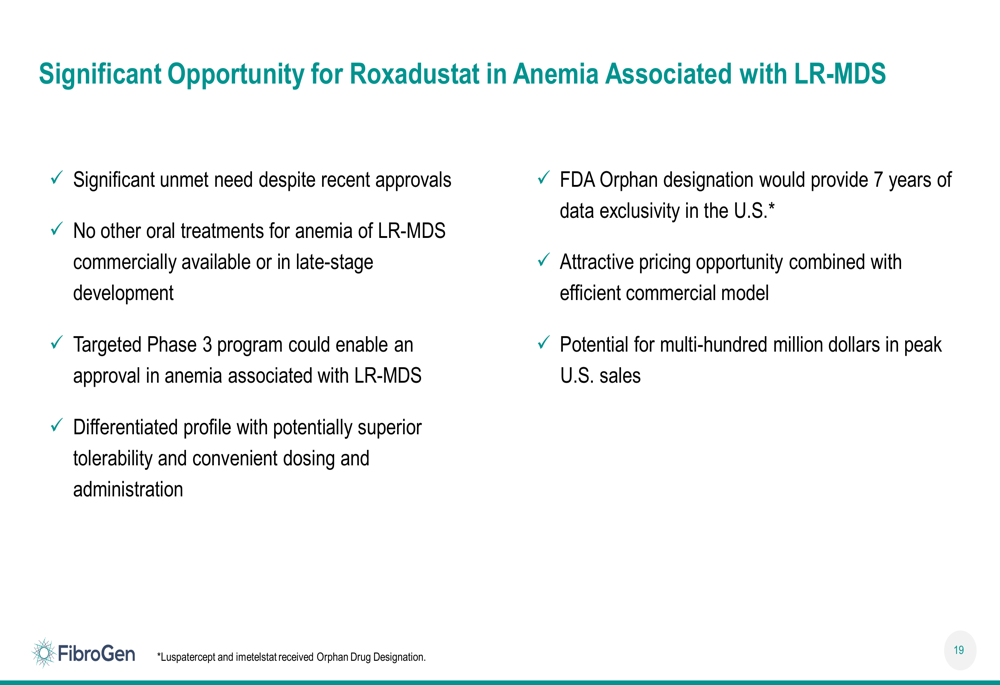

Desenvolvimento do roxadustat

Além da oncologia, a FibroGen continua a desenvolver o roxadustat para anemia associada a síndromes mielodisplásicas de baixo risco (LR-MDS). A empresa chegou a um acordo com o FDA para um desenho de ensaio pivotal de Fase 3, posicionando o roxadustat como potencialmente o único tratamento oral para esta condição.

A apresentação enfatizou a significativa necessidade não atendida nesta área, com aproximadamente 70.000 pacientes vivendo com MDS nos EUA, cerca de 90% dos quais sofrem de anemia. Os agentes atuais de primeira linha são eficazes em menos de 50% dos pacientes, e os tratamentos existentes requerem administração intravenosa ou subcutânea.

A análise post-hoc do ensaio de Fase 3 MATTERHORN mostrou que o roxadustat demonstrou benefícios de independência de transfusão em comparação com placebo em pacientes com alta carga de transfusão. Dentro de 28 semanas, 36% dos pacientes tratados com roxadustat alcançaram independência de transfusão de glóbulos vermelhos de 8 semanas versus apenas 7% no grupo placebo.

Desempenho financeiro

Enquanto a apresentação focou principalmente no progresso clínico e iniciativas estratégicas, os resultados financeiros reais da FibroGen para o 2º tri de 2025 revelaram desafios significativos. A empresa reportou receita de US$ 1,3 milhão, ligeiramente acima de US$ 1 milhão no 2º tri de 2024, mas bem abaixo da previsão de US$ 2,88 milhões.

O erro nos lucros foi substancial, com um LPA de -US$ 1,88 comparado ao esperado -US$ 0,09, representando uma surpresa negativa de quase 1989%. A empresa reportou uma perda líquida de operações contínuas de US$ 13,7 milhões, ou US$ 3,38 por ação.

Apesar desses resultados decepcionantes, a FibroGen gerou US$ 13,7 milhões em fluxo de caixa positivo durante o trimestre e forneceu orientação de receita para o ano inteiro de 2025 de US$ 6-8 milhões. A redução significativa nos custos operacionais e despesas de P&D demonstra o foco da empresa em estender seu caixa disponível enquanto avança programas-chave.

Declarações prospectivas e catalisadores futuros

A FibroGen delineou vários catalisadores de curto prazo que poderiam gerar valor para os investidores, incluindo o início de um ensaio de monoterapia de Fase 2 do FG-3246 esperado para o 3º tri de 2025 e resultados preliminares da porção de Fase 2 do ensaio patrocinado por investigadores do FG-3246 em combinação com enzalutamida esperados para o 4º tri de 2025.

O ensaio de monoterapia de Fase 2 avaliará três níveis de dose (1,8 mg/kg, 2,4 mg/kg e 2,7 mg/kg) em pacientes com mCRPC pós-ARSI, pré-quimioterapia, com uma análise interina esperada para o segundo semestre de 2026. A empresa acredita que este desenho de ensaio, que inclui profilaxia primária com G-CSF para mitigar eventos adversos e foca em pacientes mais saudáveis em linhas anteriores de terapia, poderia potencialmente melhorar a rPFS de 8,7 meses observada no ensaio de Fase 1.

O CEO Thane Wedi expressou otimismo sobre os programas clínicos da empresa, afirmando: "Estamos extremamente entusiasmados com nossos programas de desenvolvimento clínico", enquanto o CFO David Biluchia destacou o impacto financeiro da venda na China, observando: "Esses aumentos no caixa líquido esperado representam um resultado significativo para os acionistas".

Com múltiplos catalisadores no horizonte e um caixa significativamente estendido após a venda na China, a FibroGen está se posicionando para avançar seus programas clínicos apesar dos desafios financeiros atuais. No entanto, os investidores provavelmente permanecerão cautelosos dado o significativo erro nos lucros e os riscos inerentes ao desenvolvimento clínico nos competitivos cenários de tratamento de oncologia e anemia.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: