Maioria das tarifas de Trump não é legal, decide tribunal de recursos dos EUA

Introdução e contexto de mercado

O Fifth Third Bancorp (NASDAQ:FITB) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 17 de julho de 2025, revelando seu maior crescimento de receita líquida pré-provisão (PPNR) em dois anos. O banco reportou lucro por ação ajustado de US$ 0,90, mostrando continuidade do impulso observado no primeiro trimestre. As ações reagiram positivamente no pré-mercado, subindo 1,05% para US$ 43,50, após o fechamento do dia anterior em US$ 43,05.

A apresentação destacou o sucesso do Fifth Third em gerar alavancagem operacional positiva pelo terceiro trimestre consecutivo, enquanto também melhorou os indicadores de qualidade de crédito e manteve posições fortes de capital e liquidez. Esses resultados ocorrem em meio a um ambiente de taxas de juros em gradual declínio, com a orientação do banco assumindo uma taxa de fundos federais de 3,75% até o final de 2025.

Destaques do desempenho trimestral

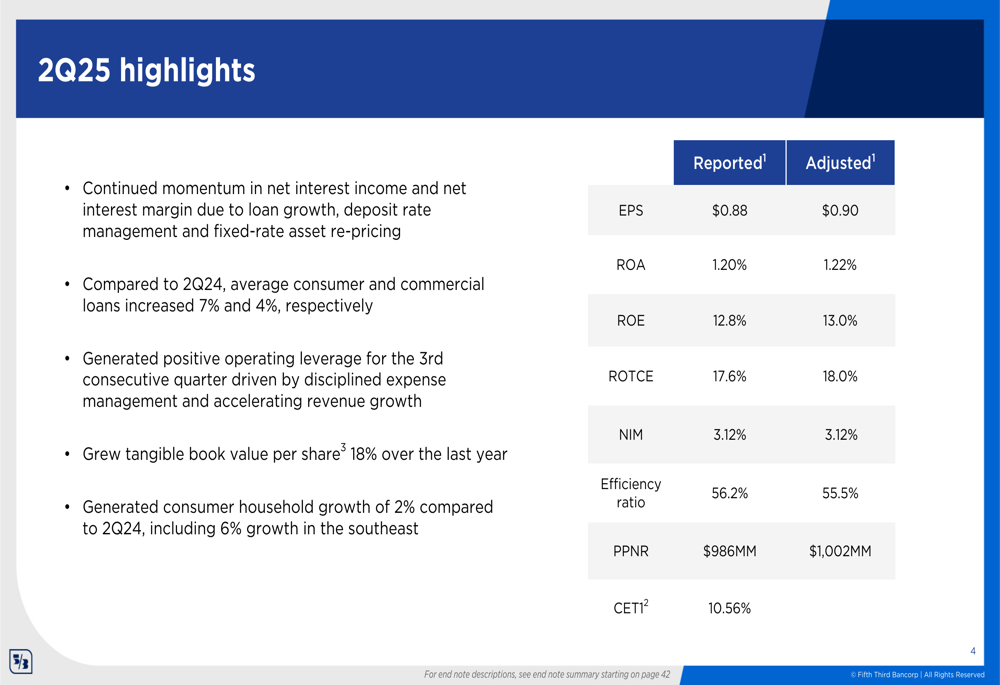

O Fifth Third reportou lucro por ação ajustado de US$ 0,90 para o segundo trimestre, com retorno ajustado sobre ativos (ROA) de 1,22% e retorno ajustado sobre o patrimônio (ROE) de 13,0%. A receita líquida pré-provisão ajustada do banco alcançou US$ 1,002 bilhão, representando a maior taxa de crescimento em dois anos.

Como mostrado no gráfico a seguir de métricas financeiras-chave, o banco demonstrou forte desempenho em múltiplos indicadores:

A receita líquida de juros (NII) mostrou melhora notável, atingindo US$ 1,50 bilhão no 2º tri, acima dos US$ 1,44 bilhão do trimestre anterior. A margem líquida de juros (NIM) expandiu para 3,12%, continuando uma tendência de alta em relação aos 3,03% no 1º tri de 2025 e 2,89% no 2º tri de 2024.

O gráfico a seguir ilustra essa trajetória positiva na NII e NIM:

O índice de eficiência do banco melhorou para 55,5% em base ajustada, representando uma melhoria de 130 pontos-base em comparação ao 2º tri de 2024. Esta melhoria reflete o foco contínuo do banco na disciplina de despesas enquanto investe em iniciativas estratégicas de crescimento.

Análise financeira detalhada

Receita e margem de juros

O crescimento da receita líquida de juros do Fifth Third foi impulsionado por diversos fatores, incluindo crescimento de empréstimos, gestão de taxas de depósitos e reprecificação de ativos de taxa fixa. O aumento trimestral de US$ 58 milhões na NII foi atribuído a melhorias na combinação de depósitos e financiamento por atacado (US$ 12 milhões), saldos e mix de empréstimos (US$ 11 milhões), impacto da contagem de dias (US$ 11 milhões), recuperação de juros (US$ 14 milhões) e impacto líquido das taxas de mercado (US$ 8 milhões).

A margem líquida de juros expandiu 9 pontos-base sequencialmente, beneficiando-se do mix de depósitos e financiamento (3 pontos), redução de excesso de caixa (2 pontos) e recuperação de juros (3 pontos), parcialmente compensados pelo impacto da contagem de dias (-1 ponto).

Receita de tarifas e gestão de despesas

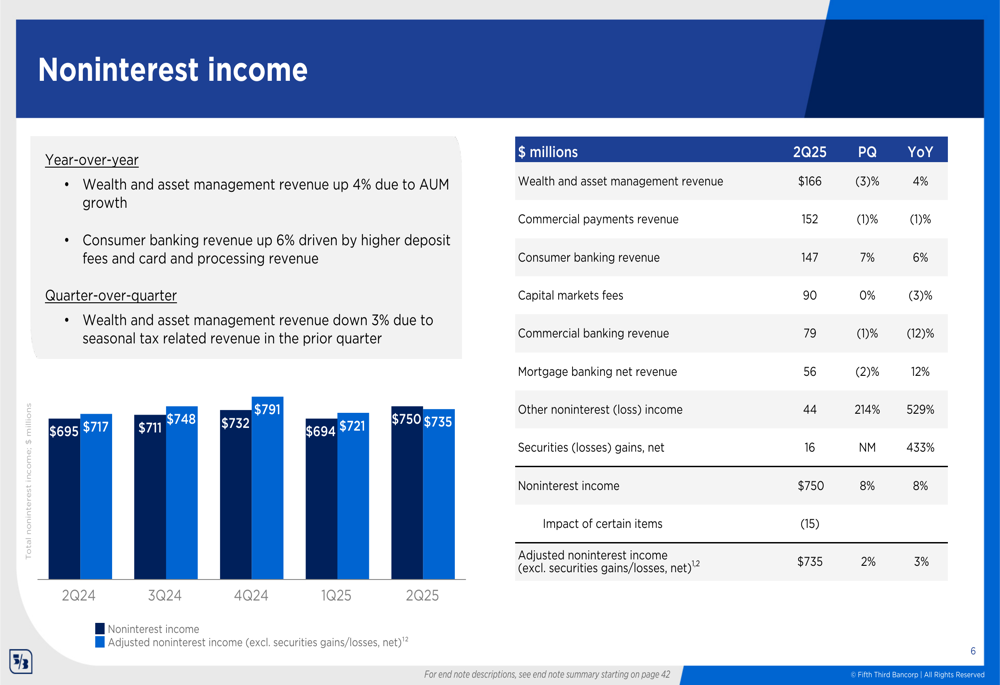

A receita não proveniente de juros atingiu US$ 750 milhões no 2º tri de 2025, um aumento de 8% em relação ao ano anterior. Excluindo ganhos com títulos, a receita não proveniente de juros ajustada foi de US$ 735 milhões, representando um aumento de 3% em relação ao 2º tri de 2024. O crescimento da receita de tarifas foi impulsionado principalmente pela gestão de patrimônio e ativos (alta de 4% em relação ao ano anterior) e receita de serviços bancários ao consumidor (alta de 6% em relação ao ano anterior).

O gráfico a seguir detalha os componentes da receita não proveniente de juros:

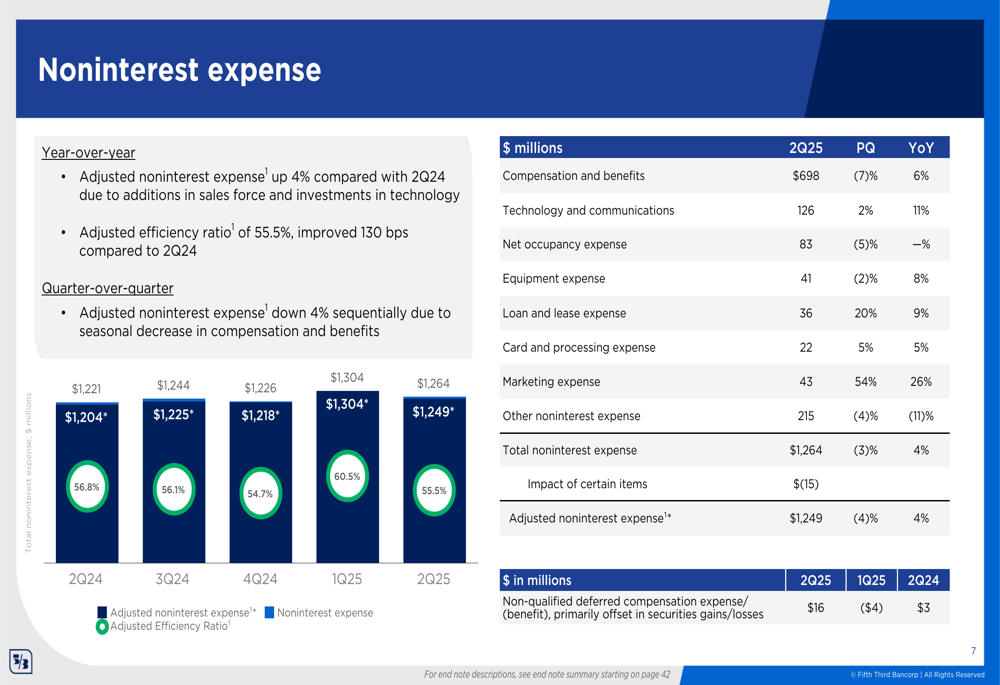

No lado das despesas, o Fifth Third manteve uma gestão disciplinada de custos enquanto continuava a investir em iniciativas estratégicas de crescimento. A despesa não proveniente de juros ajustada foi de US$ 1,249 bilhão, um aumento de 4% em relação ao ano anterior, mas uma queda de 4% sequencialmente devido a diminuições sazonais em remuneração e benefícios.

A composição das despesas é ilustrada no gráfico a seguir:

Tendências de empréstimos e depósitos

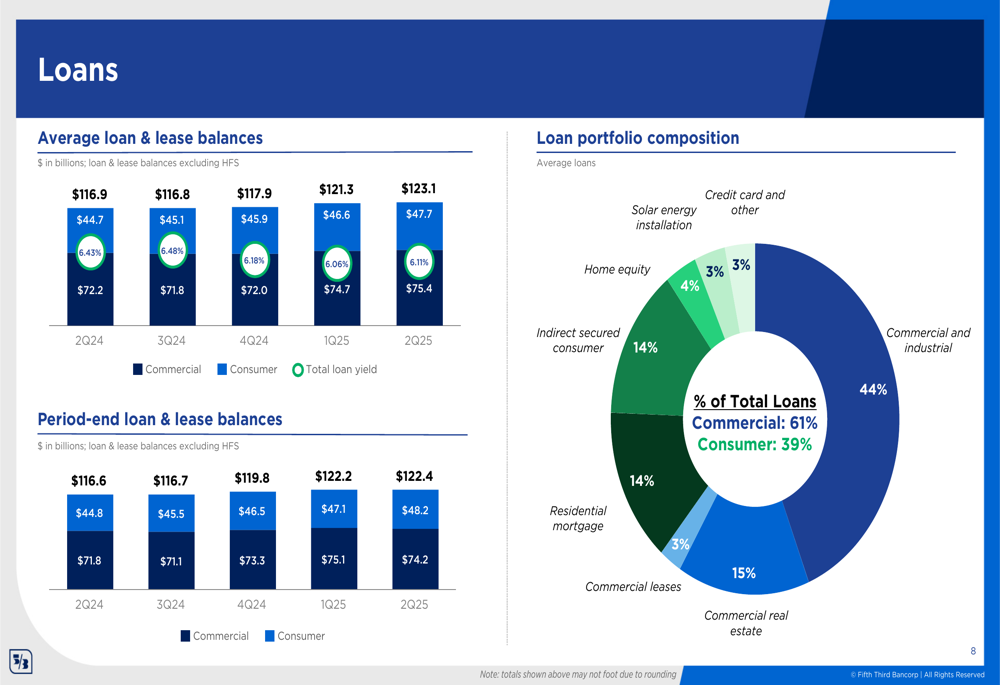

O Fifth Third reportou saldos médios de empréstimos e arrendamentos de US$ 123,1 bilhões, com empréstimos comerciais em US$ 75,4 bilhões e empréstimos ao consumidor em US$ 47,7 bilhões. Os empréstimos médios ao consumidor aumentaram 7% em relação ao ano anterior, enquanto os empréstimos comerciais cresceram 4%.

O gráfico a seguir mostra a composição e tendências da carteira de empréstimos:

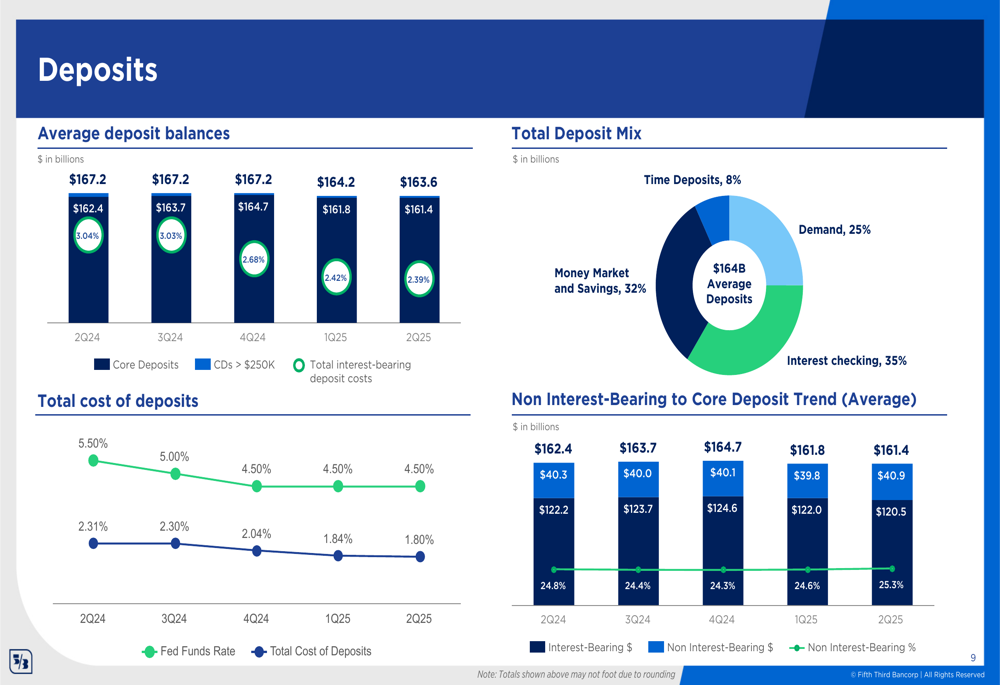

No lado dos depósitos, os saldos médios totalizaram US$ 163,6 bilhões, com uma mudança favorável no mix, já que os depósitos não remunerados aumentaram para 25,3% do total de depósitos, acima dos 24,6% no 1º tri de 2025. O custo dos depósitos caiu para 1,80%, abaixo dos 1,84% no trimestre anterior e significativamente menor que os 2,31% reportados no 2º tri de 2024.

As tendências e composição dos depósitos são ilustradas aqui:

Melhoria na qualidade de crédito

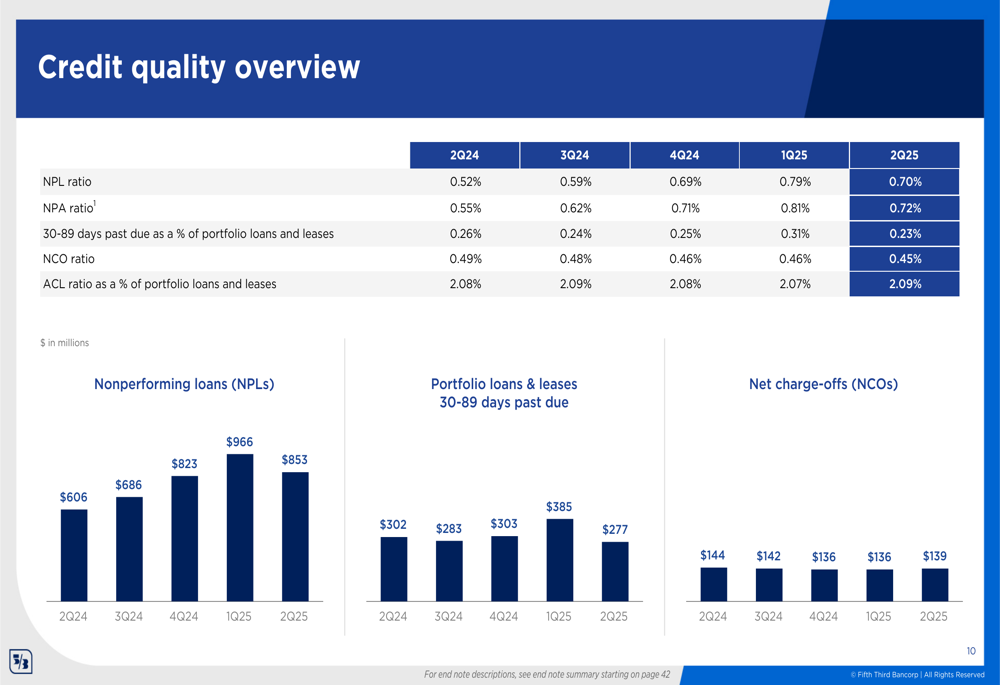

O Fifth Third reportou fortalecimento nos indicadores de qualidade de crédito no 2º tri de 2025, com ativos não performantes (NPAs) caindo 11% sequencialmente, liderados por um declínio de 18% nos NPAs comerciais. O índice de empréstimos não performantes melhorou para 0,70% de 0,79% no trimestre anterior, enquanto o índice de baixas líquidas permaneceu estável em 0,45%.

O gráfico a seguir fornece uma visão abrangente dos indicadores de qualidade de crédito:

Iniciativas estratégicas

O Fifth Third continua a investir em capacidades de banco digital, reportando crescimento em usuários digitais ativos para 3,17 milhões no 2º tri de 2025, acima dos 3,14 milhões no 1º tri de 2025 e 3,07 milhões no 2º tri de 2024. O banco destacou sua classificação nº 1 em satisfação de usuários com aplicativo móvel bancário entre bancos regionais, com uma classificação média nas lojas de aplicativos de 4,8 estrelas, comparada à média dos concorrentes de 4,6 estrelas.

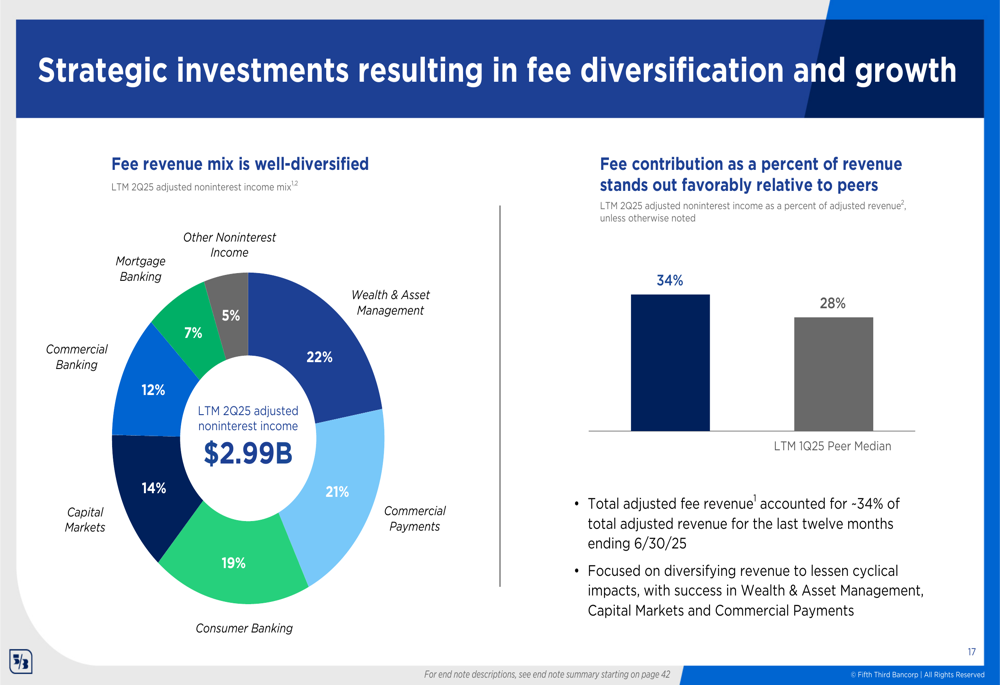

A estratégia de diversificação de receita de tarifas do banco o posicionou favoravelmente em comparação aos concorrentes, com a receita de tarifas contribuindo com 34% da receita total ajustada para os doze meses encerrados em 30 de junho de 2025, comparada à mediana dos concorrentes de 28%. Esta diversificação ajuda a mitigar impactos cíclicos e proporciona estabilidade às fontes de receita do banco.

Como ilustrado no gráfico a seguir, a receita de tarifas do Fifth Third é bem diversificada entre múltiplas linhas de negócios:

Declarações prospectivas

Para o ano completo de 2025, o Fifth Third espera que a média de empréstimos e arrendamentos aumente aproximadamente 5% em comparação a 2024. A receita líquida de juros deve crescer 5,5-6,5%, assumindo uma taxa de fundos federais de 3,75% até o final do ano. A receita não proveniente de juros (excluindo ganhos/perdas com títulos) deve aumentar 1-2%, enquanto a despesa não proveniente de juros deve subir 2-2,5%.

Para o terceiro trimestre de 2025, o banco antecipa que a média de empréstimos e arrendamentos fique estável ou suba até 1% em comparação ao 2º tri. A receita líquida de juros deve aumentar aproximadamente 1%, enquanto a receita não proveniente de juros deve crescer 1-4%. A despesa não proveniente de juros deve aumentar aproximadamente 1%.

A forte posição de capital do banco, com um índice de Ações ordinárias Tier 1 (CET1) de 10,56% em 30 de junho de 2025, proporciona flexibilidade para investimento contínuo em iniciativas estratégicas de crescimento enquanto retorna capital aos acionistas. O Fifth Third também mantém robusta liquidez com US$ 106 bilhões em fontes de liquidez disponíveis e um índice de empréstimos para depósitos principais de 76%.

Em conclusão, os resultados do 2º tri de 2025 do Fifth Third demonstram a capacidade do banco de gerar forte desempenho financeiro através da execução disciplinada de suas prioridades estratégicas, mesmo com o ambiente de taxas de juros começando a se normalizar. A combinação de aceleração do crescimento da receita líquida de juros, melhoria na eficiência e fortalecimento da qualidade de crédito posiciona bem o banco para o sucesso contínuo no segundo semestre de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: