Bitcoin recua com tensão EUA-China e puxa queda generalizada no mercado cripto

Introdução e contexto de mercado

O First Internet Bancorp (NASDAQ:INBK) reportou lucratividade mínima para o segundo trimestre de 2025, com lucro líquido de apenas US$ 0,2 milhão e lucro por ação diluído de US$ 0,02, de acordo com a apresentação do 2º tri de 2025 da empresa, divulgada em 24 de julho. Isso representa uma queda significativa em relação aos já decepcionantes resultados do 1º tri de 2025, quando a empresa reportou LPA de US$ 0,11 contra expectativas dos analistas de US$ 0,76.

O pioneiro em banco digital continua enfrentando dificuldades com problemas de qualidade de crédito, particularmente em suas carteiras de empréstimos para pequenas empresas e financiamento de franquias. Apesar desses desafios, a empresa mostrou melhora na margem líquida de juros e forneceu orientações sugerindo um segundo semestre mais forte.

As ações do INBK têm enfrentado dificuldades em 2025, atualmente negociadas a US$ 27,38, com queda de 1,01% na sessão mais recente e bem abaixo da máxima de 52 semanas de US$ 43,26, embora acima da mínima de 52 semanas de US$ 19,54.

Destaques do desempenho trimestral

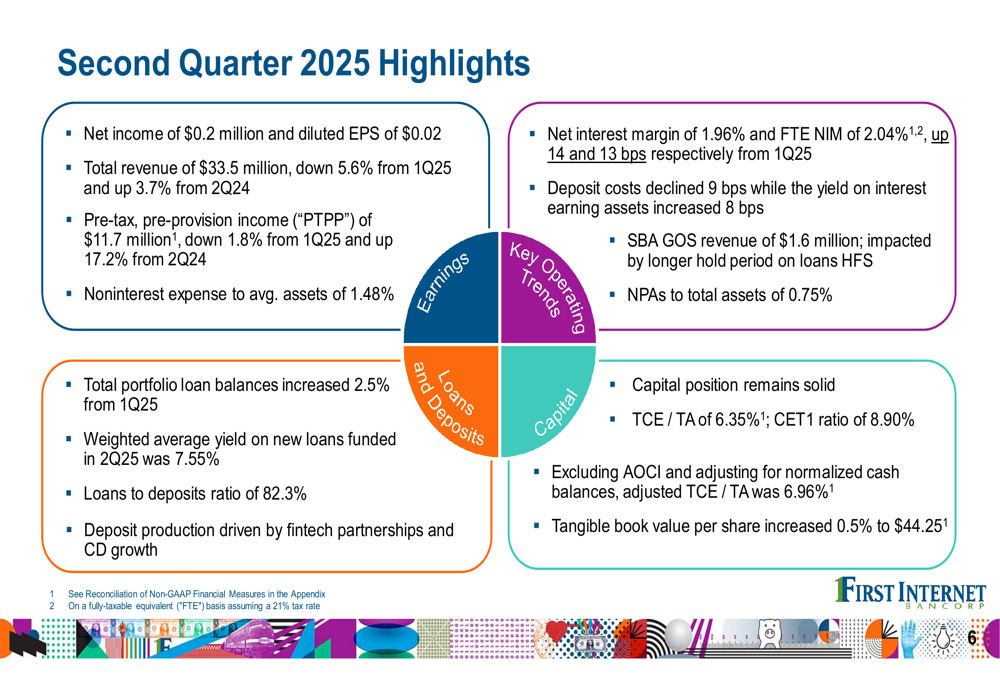

Os resultados do segundo trimestre do First Internet Bancorp revelaram desempenho misto em métricas-chave. A receita total foi de US$ 33,5 milhões, queda de 5,6% em relação ao 1º tri de 2025, mas alta de 3,7% em comparação ao 2º tri de 2024. O lucro antes de impostos e provisões (PTPP) foi de US$ 11,7 milhões, representando uma leve queda de 1,8% em relação ao trimestre anterior, mas um aumento de 17,2% em relação ao ano anterior.

Como mostrado no gráfico de destaques trimestrais a seguir, a empresa manteve uma posição sólida de capital com patrimônio comum tangível para ativos tangíveis de 6,35% e viu o valor patrimonial tangível por ação aumentar 0,5% para US$ 44,25:

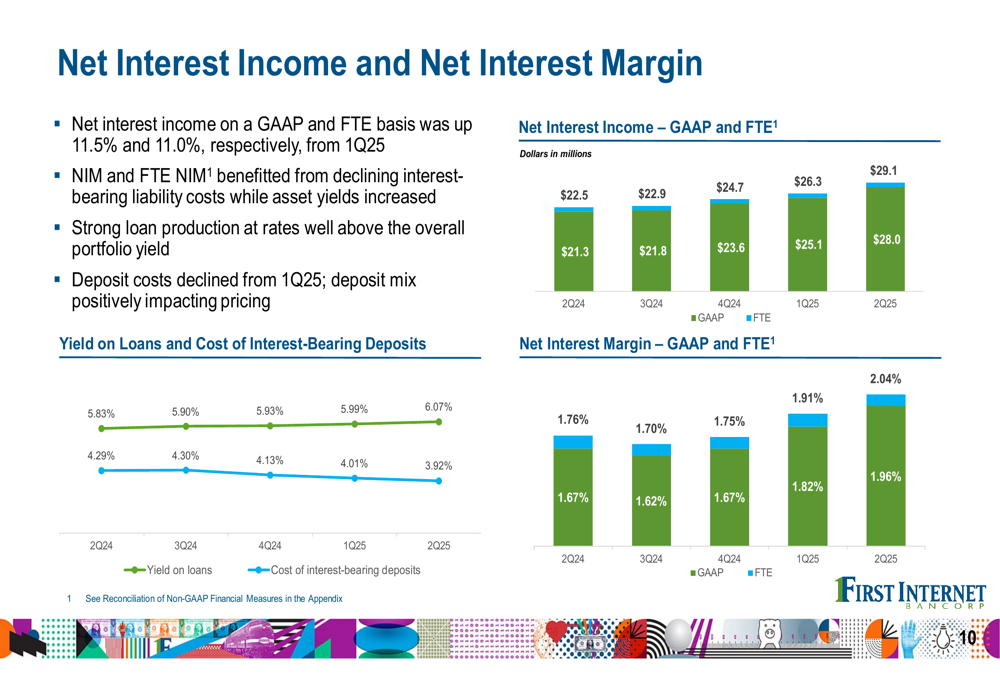

A margem líquida de juros mostrou melhora, com NIM GAAP em 1,96% e NIM FTE em 2,04%, aumentos de 14 e 13 pontos base, respectivamente, em relação ao 1º tri de 2025. Essa tendência positiva na expansão da margem foi um ponto positivo em um trimestre desafiador.

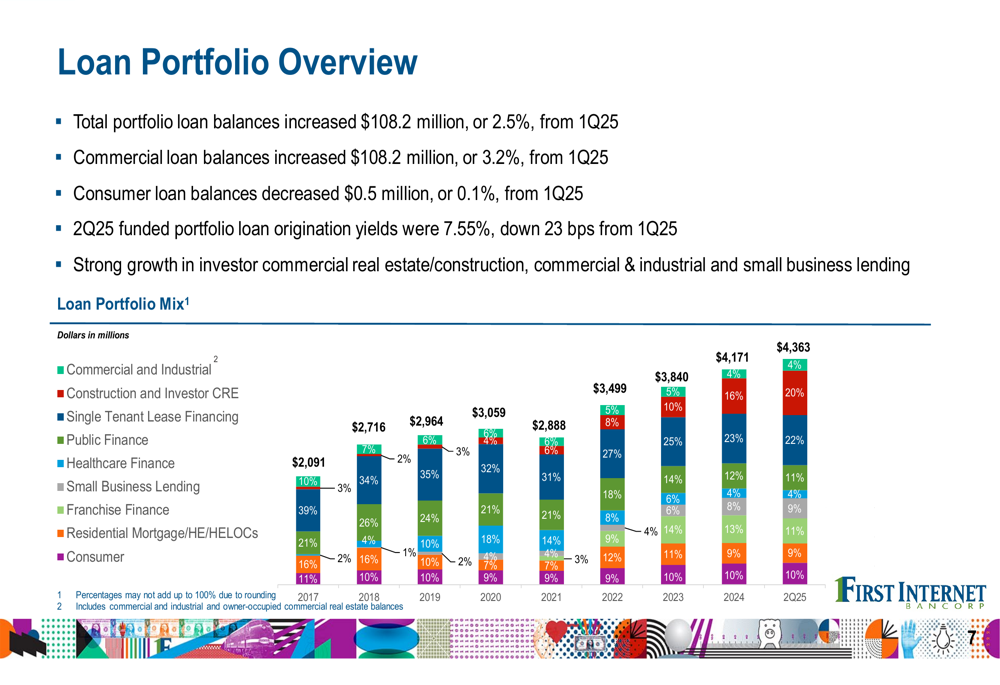

A carteira de empréstimos cresceu US$ 108,2 milhões ou 2,5% em relação ao 1º tri de 2025, com empréstimos comerciais aumentando 3,2%. Os rendimentos de originação de empréstimos da carteira financiada foram de 7,55% no 2º tri, queda de 23 pontos base em relação ao trimestre anterior.

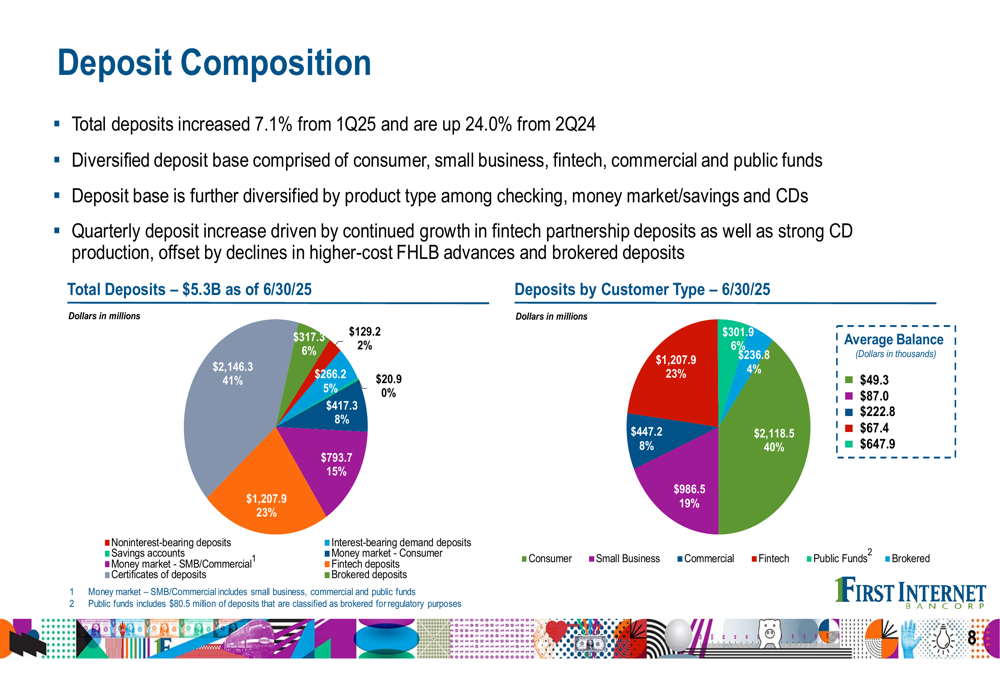

O crescimento de depósitos permaneceu forte, com depósitos totais aumentando 7,1% em relação ao 1º tri de 2025 e 24,0% em relação ao 2º tri de 2024. A empresa manteve uma base de depósitos diversificada entre segmentos de consumidores, pequenas empresas, fintechs, comerciais e fundos públicos.

Desafios de qualidade de crédito

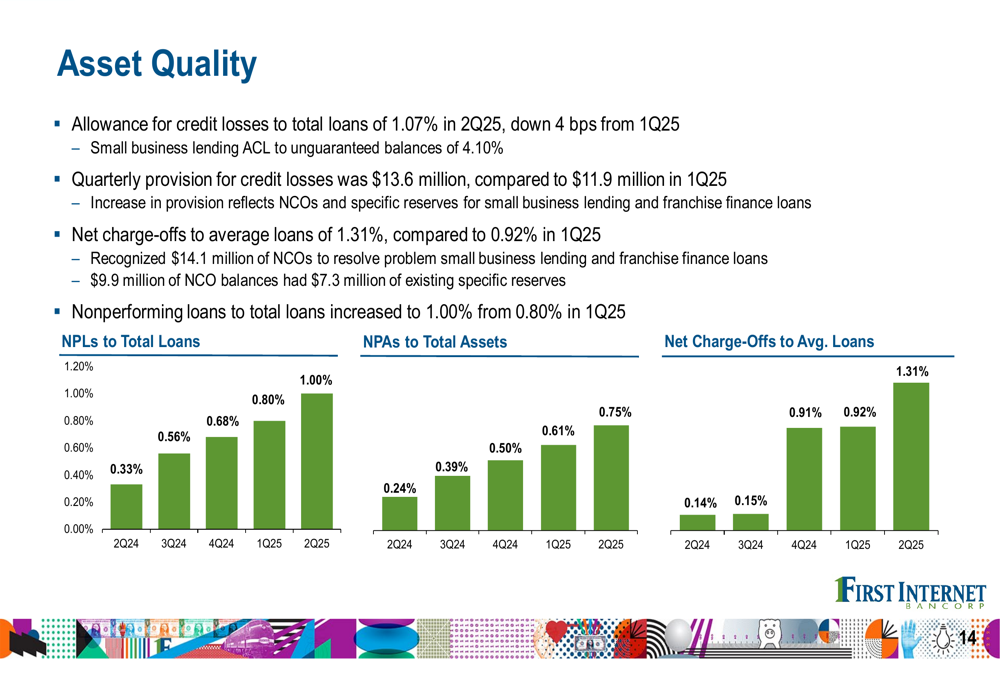

Problemas de qualidade de crédito continuaram a pesar fortemente no desempenho do First Internet Bancorp no 2º tri de 2025. As baixas líquidas atingiram US$ 14,3 milhões, principalmente das carteiras de empréstimos para pequenas empresas e financiamento de franquias, apesar de terem US$ 7,3 milhões de reservas específicas em vigor.

Empréstimos inadimplentes aumentaram US$ 9,3 milhões em relação ao 1º tri de 2025, chegando a US$ 43,5 milhões em 30 de junho de 2025, representando 1,00% do total de empréstimos, acima dos 0,80% no trimestre anterior. Em nota mais positiva, o total de atrasos (excluindo empréstimos inadimplentes) caiu para 0,62% do total de empréstimos em situação regular.

O gráfico a seguir ilustra a deterioração nas métricas de qualidade de ativos:

No segmento de financiamento de franquias, a empresa moveu US$ 12,6 milhões para status de não acumulação no 2º tri de 2025, com reservas específicas de US$ 4,5 milhões. No entanto, a administração observou que nenhum empréstimo estava em diferimento em 30 de junho de 2025, abaixo dos 22 no final de 2024, sugerindo alguma estabilização nessa carteira.

Empréstimos para pequenas empresas, que representam 11% da carteira total de empréstimos, continuaram a experimentar elevados empréstimos em não acumulação e baixas líquidas, particularmente nas safras de 2022-2023. A administração indicou que refinamentos nos critérios de aprovação iniciados em 2023 levaram a um desempenho melhorado, e os empréstimos em não acumulação parecem ter atingido um platô. Os atrasos neste segmento em 30 de junho de 2025 caíram US$ 2,4 milhões, ou 23%, em relação a 31 de dezembro de 2024.

Melhoria na receita líquida de juros

Apesar dos desafios nos lucros, o First Internet Bancorp mostrou melhora notável na receita líquida de juros e margem. A receita líquida de juros tanto em bases GAAP quanto FTE aumentou 11,5% e 11,0%, respectivamente, em relação ao 1º tri de 2025.

O gráfico a seguir mostra a tendência positiva na receita líquida de juros e margem nos últimos cinco trimestres:

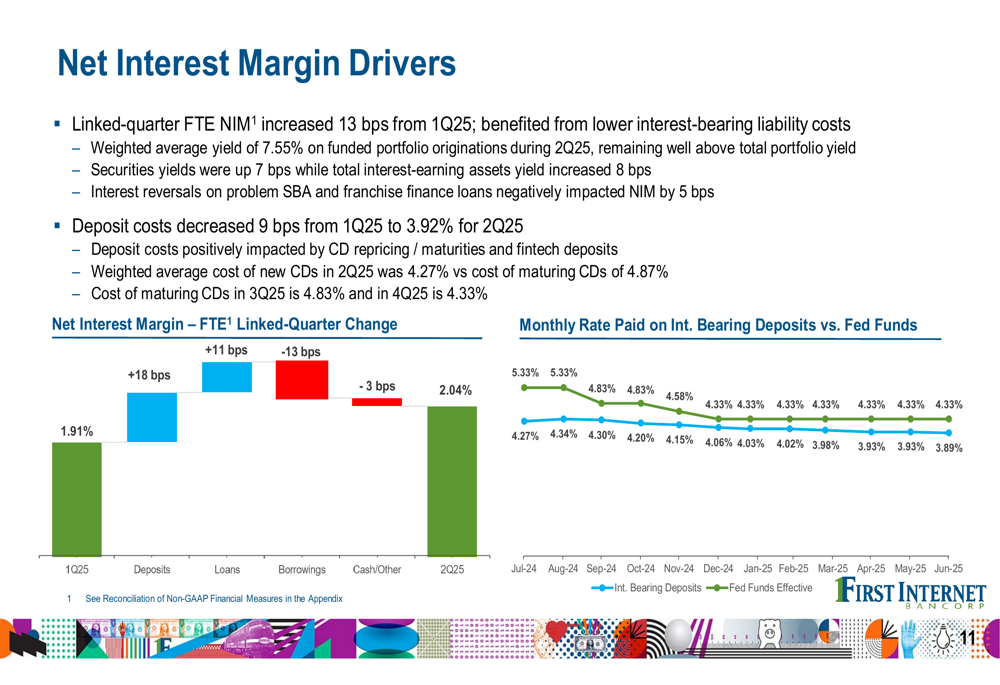

O aumento trimestral da NIM FTE de 13 pontos base foi impulsionado principalmente pela queda nos custos de passivos com juros. Os custos de depósitos diminuíram 9 pontos base em relação ao 1º tri de 2025 para 3,92% no 2º tri de 2025, contribuindo significativamente para a melhoria da margem.

O gráfico de fatores da margem líquida de juros abaixo ilustra os fatores que afetam a mudança trimestral da NIM:

Iniciativas estratégicas

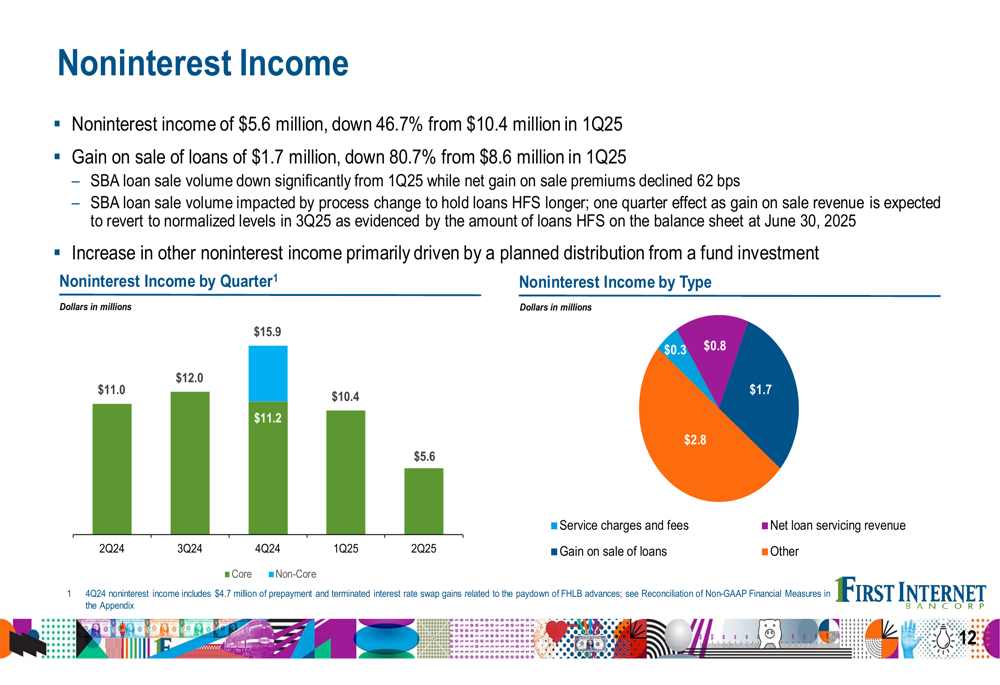

Uma decisão estratégica chave que impactou os resultados do 2º tri de 2025 foi o adiamento das vendas no mercado secundário de empréstimos SBA. Isso reduziu significativamente a receita não relacionada a juros, que caiu para US$ 5,6 milhões, queda de 46,7% em relação aos US$ 10,4 milhões no 1º tri de 2025. O ganho com a venda de empréstimos foi de apenas US$ 1,7 milhão, queda de 80,7% em relação aos US$ 8,6 milhões no trimestre anterior.

O gráfico a seguir mostra o declínio dramático na receita não relacionada a juros:

A administração indicou que a empresa começou a retomar as vendas de empréstimos e espera que a atividade de venda de empréstimos SBA 7(a) se normalize no 3º tri de 2025, o que deve impulsionar a receita não relacionada a juros nos próximos trimestres.

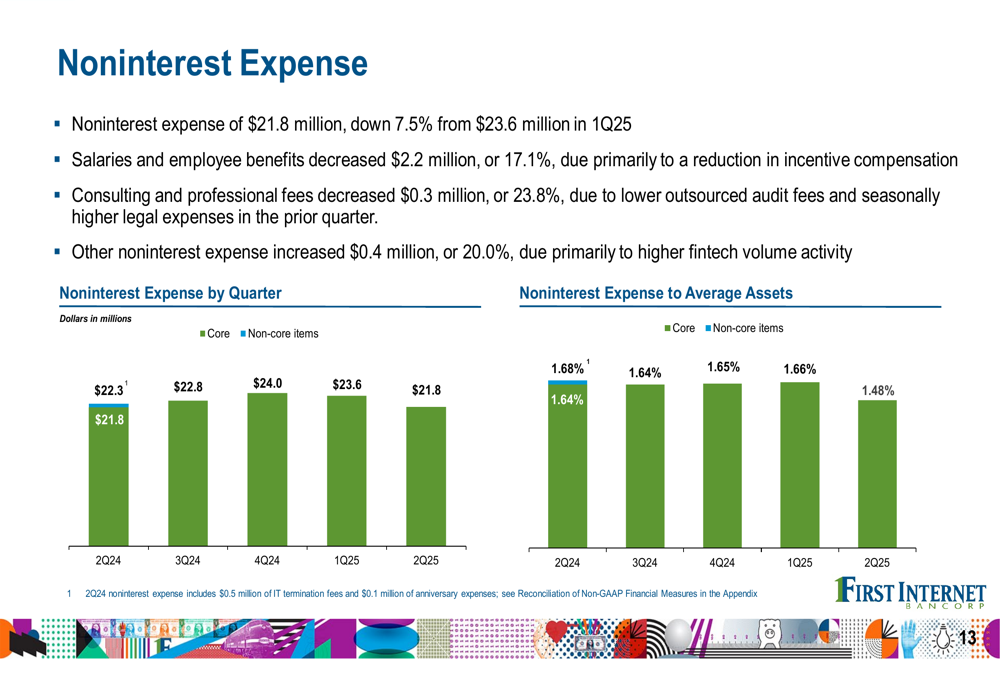

No lado das despesas, a empresa mostrou melhora com despesas não relacionadas a juros de US$ 21,8 milhões, queda de 7,5% em relação aos US$ 23,6 milhões no 1º tri de 2025. Salários e benefícios a funcionários diminuíram US$ 2,2 milhões, ou 17,1%, refletindo medidas de controle de custos.

Declarações prospectivas

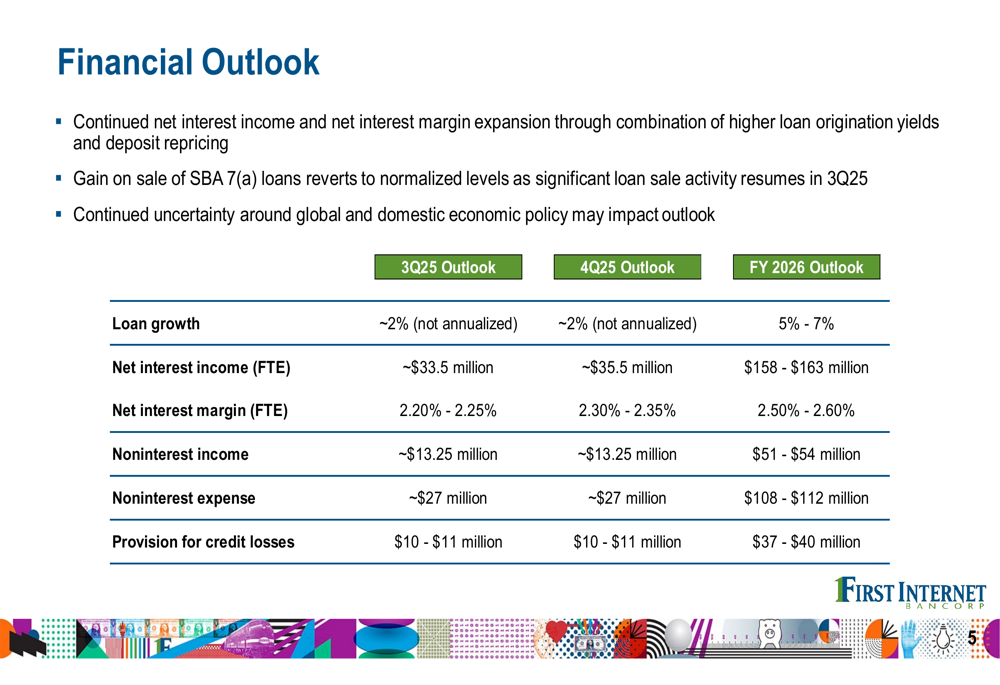

O First Internet Bancorp forneceu uma perspectiva financeira detalhada que sugere desempenho melhorado no segundo semestre de 2025 e em 2026. A empresa projeta expansão contínua da receita líquida de juros e da margem líquida de juros, com a retomada da atividade de venda de empréstimos SBA 7(a) no 3º tri de 2025.

A tabela de perspectivas financeiras abaixo fornece previsões específicas para métricas-chave:

O crescimento de empréstimos é projetado em aproximadamente 2% (não anualizado) tanto para o 3º quanto para o 4º tri de 2025, com crescimento de 5%-7% esperado para o ano fiscal de 2026. A receita líquida de juros (FTE) está prevista para atingir aproximadamente US$ 33,5 milhões no 3º tri de 2025 e US$ 35,5 milhões no 4º tri de 2025, com projeções para o ano completo de 2026 de US$ 158-US$ 163 milhões.

Espera-se que a margem líquida de juros (FTE) continue sua trajetória ascendente, atingindo 2,20%-2,25% no 3º tri de 2025 e 2,30%-2,35% no 4º tri de 2025, com expansão adicional para 2,50%-2,60% projetada para o ano fiscal de 2026.

A receita não relacionada a juros está prevista em aproximadamente US$ 13,25 milhões tanto para o 3º quanto para o 4º tri de 2025, refletindo a retomada esperada das vendas de empréstimos SBA. No entanto, a provisão para perdas de crédito deve permanecer elevada em US$ 10-US$ 11 milhões para cada um dos próximos dois trimestres, indicando que os desafios de qualidade de crédito devem persistir no curto prazo.

Embora a perspectiva da administração sugira um caminho para a recuperação, a empresa reconhece a incerteza em torno da política econômica global que poderia afetar essas projeções. Os investidores provavelmente estarão observando atentamente para ver se o First Internet Bancorp pode executar essa orientação após dois trimestres consecutivos de resultados decepcionantes.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: