Megaoperação policial dá ao governo argumento para retomar aperto a fintechs que gerou crise do Pix

Introdução e contexto de mercado

A Flowers Foods, Inc. (Nova York:FLO) divulgou seus resultados financeiros do primeiro trimestre de 2025 em 16 de maio de 2025, revelando um período desafiador marcado por quedas nas vendas e nos lucros em meio a pressões contínuas sobre os consumidores. A empresa, uma das maiores produtoras de alimentos de panificação embalados nos Estados Unidos, apresentou resultados para o período de 16 semanas encerrado em 19 de abril de 2025, destacando tanto desafios operacionais quanto desenvolvimentos estratégicos, incluindo a recente aquisição da Simple Mills.

Os resultados surgem enquanto a Flowers Foods navega em um ambiente de mercado difícil, com as ações negociando próximas à mínima de 52 semanas de US$ 15,27. Após a divulgação dos resultados, que ficaram abaixo das expectativas dos analistas, as ações da FLO caíram 4,22% na pré-abertura do mercado, refletindo preocupações dos investidores sobre as perspectivas de curto prazo da empresa.

Destaques do desempenho trimestral

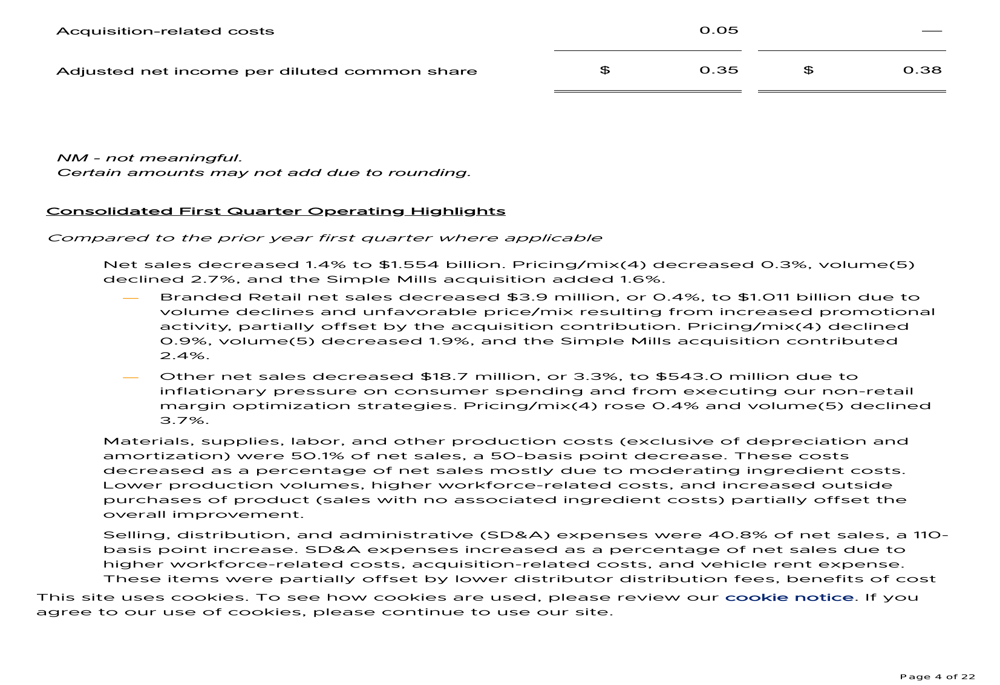

A Flowers Foods reportou uma queda de 1,4% nas vendas líquidas para US$ 1,554 bilhão no primeiro trimestre, ficando abaixo dos US$ 1,6 bilhão esperados pelos analistas. Essa queda foi atribuída a uma combinação de diminuição de preço/mix de 0,3% e declínio de volume de 2,7%, parcialmente compensados por uma contribuição de 1,6% da aquisição da Simple Mills.

O lucro líquido diminuiu significativamente em 27,4% para US$ 53,0 milhões, representando 3,4% das vendas—uma queda de 120 pontos base em relação ao ano anterior. O lucro líquido ajustado, que exclui certos itens não recorrentes, diminuiu 8,2% para US$ 73,7 milhões. O lucro por ação diluído caiu US$ 0,09 para US$ 0,25, enquanto o LPA diluído ajustado diminuiu US$ 0,03 para US$ 0,35, abaixo da previsão dos analistas de US$ 0,38.

Apesar desses desafios, o EBITDA ajustado mostrou uma melhora modesta, aumentando 1,6% para US$ 162,0 milhões e representando 10,4% das vendas líquidas—um aumento de 30 pontos base em relação ao ano anterior.

Análise financeira detalhada

O desempenho de vendas da empresa variou entre os segmentos. As vendas líquidas do Varejo de Marcas diminuíram marginalmente em 0,4% para US$ 1,011 bilhão, com queda de preço/mix de 0,9% e diminuição de volume de 1,9%. Isso foi parcialmente compensado por uma contribuição de 2,4% da aquisição da Simple Mills. A categoria "Outros", que inclui produtos de food service e marcas próprias, viu um declínio mais significativo de 3,3% para US$ 543,0 milhões.

No lado dos custos, a Flowers Foods mostrou alguma melhoria na eficiência de produção, com materiais, suprimentos, mão de obra e outros custos de produção diminuindo 50 pontos base para 50,1% das vendas líquidas. No entanto, as despesas de vendas, distribuição e administrativas aumentaram 110 pontos base para 40,8% das vendas líquidas, refletindo custos mais altos associados à aquisição e integração da Simple Mills.

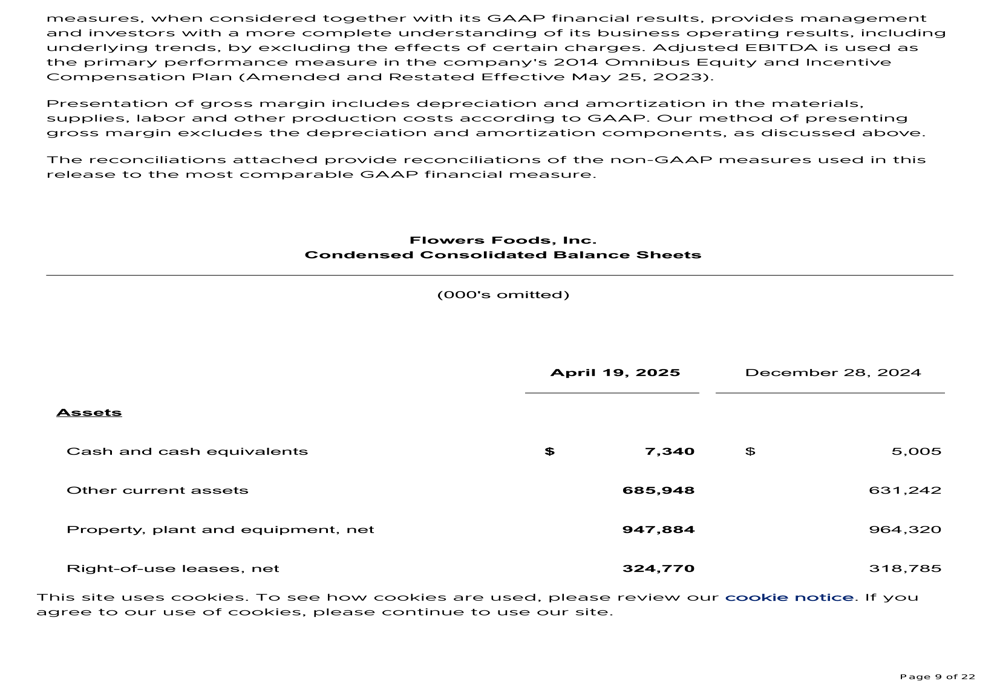

O balanço da empresa passou por mudanças significativas durante o trimestre, principalmente devido à aquisição da Simple Mills. A dívida de longo prazo aumentou de US$ 1,02 bilhão para US$ 1,79 bilhão, enquanto o total de ativos cresceu de US$ 3,40 bilhões para US$ 4,33 bilhões, com um aumento substancial no ágio e nos ativos intangíveis.

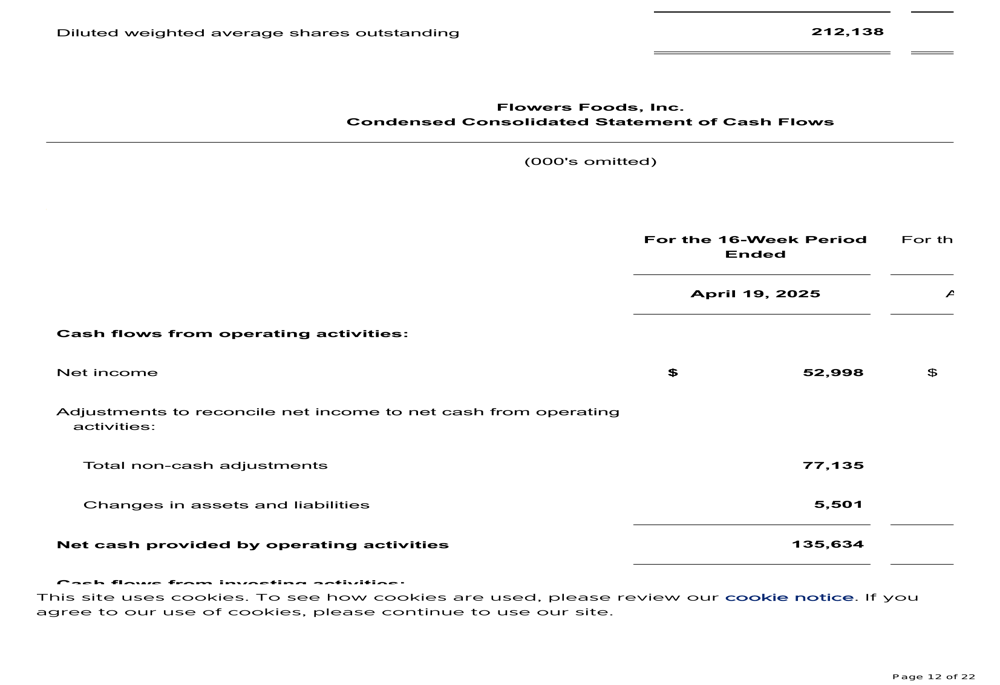

O fluxo de caixa das atividades operacionais mostrou melhoria, aumentando US$ 30,5 milhões para US$ 135,6 milhões. Os gastos de capital diminuíram US$ 7,8 milhões para US$ 25,6 milhões, enquanto os dividendos pagos aos acionistas aumentaram ligeiramente para US$ 52,3 milhões. A empresa encerrou o trimestre com US$ 7,3 milhões em caixa e equivalentes de caixa.

Iniciativas estratégicas e impacto da aquisição

A aquisição da Simple Mills representa um movimento estratégico significativo para a Flowers Foods, que busca expandir sua presença no segmento premium e focado em saúde do mercado de panificação. Durante o primeiro trimestre, a Simple Mills contribuiu com US$ 24,3 milhões em vendas líquidas e US$ 3,6 milhões para o EBITDA ajustado, embora tenha resultado em um prejuízo líquido de US$ 4,2 milhões e tenha sido dilutiva para o LPA em US$ 0,02.

O CEO Ryals McMullen enfatizou o compromisso da empresa com a inovação durante a teleconferência de resultados, afirmando: "Continuamos a investir em inovação alinhada às tendências e visando oportunidades significativas". Isso está alinhado com a estratégia de portfólio da empresa, que inclui marcas estabelecidas como Nature’s Own, Dave’s Killer Bread, Canyon Bakehouse, Wonder e Tastykake, junto com a recém-adquirida Simple Mills.

A empresa observou que está ganhando espaço adicional nas prateleiras e conquistando novos negócios, o que poderia ajudar a compensar alguns dos desafios de volume nos próximos trimestres. No entanto, a teleconferência de resultados revelou preocupações sobre a categoria de pães em geral, que está experimentando queda nas vendas devido a mudanças nas preferências dos consumidores e potencialmente ao impacto dos medicamentos para perda de peso GLP-1 nos padrões de consumo de alimentos.

Declarações prospectivas

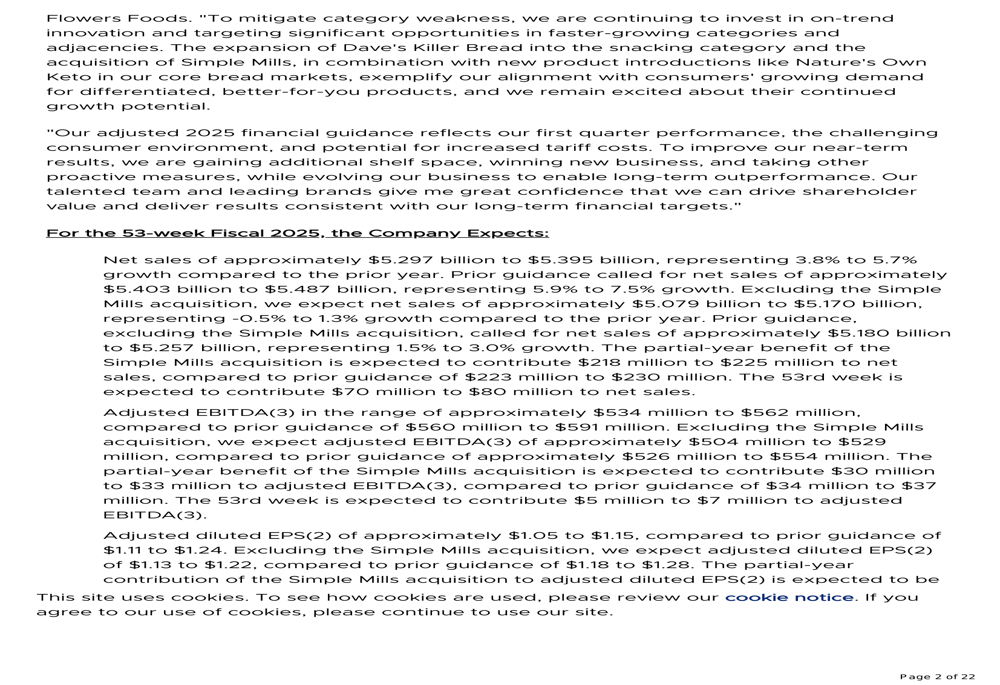

Apesar dos desafios atuais, a Flowers Foods forneceu uma perspectiva cautelosamente otimista para o ano fiscal de 2025, que incluirá 53 semanas. A empresa espera vendas líquidas de aproximadamente US$ 5,297 bilhões a US$ 5,395 bilhões, representando um crescimento de 3,8% a 5,7% em comparação com o ano anterior.

Vale ressaltar que, excluindo a aquisição da Simple Mills, que deve contribuir com US$ 218 milhões a US$ 225 milhões, o crescimento orgânico das vendas líquidas seria entre -0,5% e 1,3%. A 53ª semana adicional deve contribuir com US$ 70 milhões a US$ 80 milhões para as vendas líquidas.

Para a lucratividade, a Flowers Foods projeta um EBITDA ajustado na faixa de US$ 534 milhões a US$ 562 milhões e um LPA diluído ajustado de aproximadamente US$ 1,05 a US$ 1,15. Excluindo a Simple Mills, o LPA diluído ajustado seria maior, entre US$ 1,13 e US$ 1,22, indicando o efeito dilutivo de curto prazo da aquisição.

A empresa reconheceu potenciais obstáculos, incluindo o ambiente desafiador para os consumidores e o aumento dos custos de tarifas, que o CFO Steve Kinsey abordou durante a teleconferência de resultados, observando: "Estamos adotando uma visão bastante conservadora sobre as tarifas". A administração espera que o desempenho melhore à medida que a saúde do consumidor se recupere, com melhorias mais significativas potencialmente não se materializando até 2026.

Os gastos de capital para o ano estão projetados entre US$ 140 milhões e US$ 150 milhões, com US$ 4 milhões a US$ 6 milhões relacionados a uma atualização do sistema ERP. A empresa também prevê uma taxa efetiva de imposto de aproximadamente 25% e uma contagem média ponderada de ações diluídas de aproximadamente 212,3 milhões.

À medida que a Flowers Foods navega por esses desafios e integra sua aquisição estratégica, os investidores estarão observando atentamente se a empresa consegue reverter as quedas de volume e aproveitar seu portfólio expandido para impulsionar um crescimento sustentável em um mercado de panificação cada vez mais competitivo e em evolução.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: