Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

Introdução e contexto de mercado

A Four Corners Property Trust (Nova York:FCPT) divulgou sua apresentação aos investidores do 2º tri de 2025, destacando o crescimento contínuo de seu portfólio e sua abordagem financeira conservadora. O fundo de investimento imobiliário, especializado em propriedades de restaurantes, serviços automotivos e varejo médico, manteve sua estratégia disciplinada de aquisições enquanto navega pela volatilidade do mercado. Apesar de não atingir as estimativas de lucros no 1º tri de 2025, as ações da FCPT demonstraram resiliência, sendo negociadas a US$ 26,14 em 29.07.2025, com alta de 1,26% no dia.

Crescimento e diversificação de portfólio

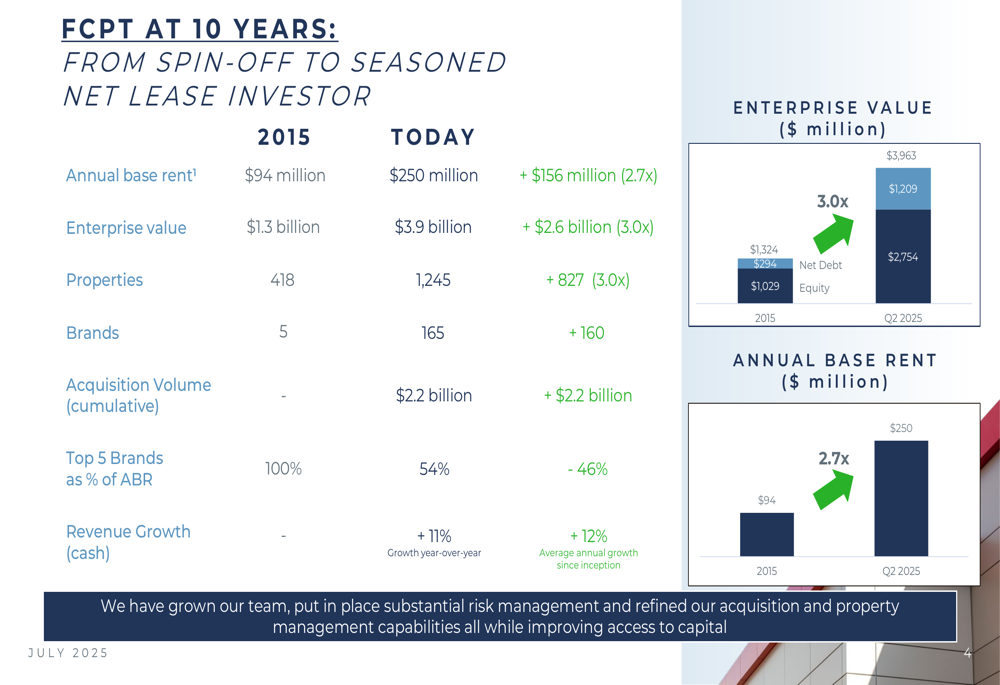

A FCPT demonstrou crescimento significativo desde sua separação da Darden Restaurants em 2015. A empresa mais que triplicou seu número de propriedades e valor de mercado na última década, enquanto diversificava substancialmente sua base de locatários para além do portfólio original focado na Darden.

Como mostrado na seguinte comparação de métricas-chave de 2015 a 2025:

A apresentação destaca que o aluguel base anual aumentou de US$ 94 milhões para US$ 250 milhões (crescimento de 2,7x), enquanto o valor de mercado cresceu de US$ 1,3 bilhão para US$ 3,9 bilhões (crescimento de 3,0x). O número de propriedades expandiu de 418 para 1.245, e a empresa agora trabalha com 165 marcas em comparação com apenas 5 no início. Talvez o mais notável seja que a FCPT reduziu seu risco de concentração, com suas 5 principais marcas agora representando 54% do aluguel base anual, abaixo dos 100% iniciais.

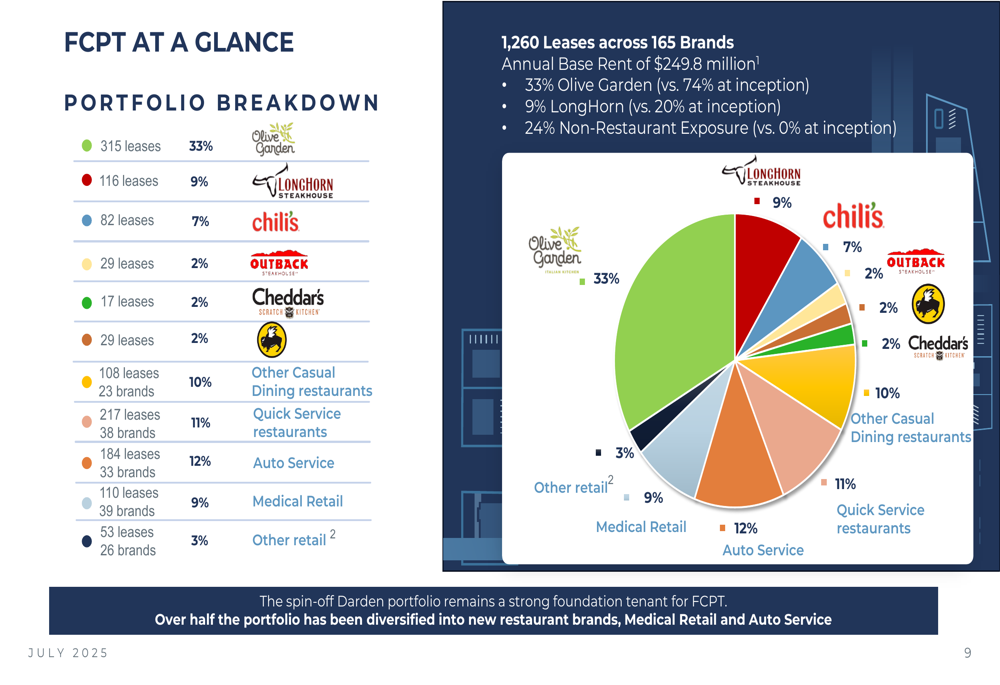

A atual composição do portfólio da empresa mostra esforços contínuos de diversificação, com o Olive Garden representando 33% do aluguel base anual (abaixo dos 74% iniciais) e a exposição a não-restaurantes crescendo para 24% (acima de 0% no início):

Destaques do desempenho trimestral

No 2º tri de 2025, a FCPT adquiriu US$ 84 milhões em propriedades a uma taxa de capitalização de 6,7%, contribuindo para US$ 344 milhões em aquisições nos últimos doze meses a uma taxa média de capitalização de 6,9%. A empresa manteve forte ocupação de 99,4% com cobertura de EBITDAR dos locatários de 5,0x, demonstrando a qualidade de sua base de inquilinos.

O seguinte panorama fornece uma visão abrangente das métricas operacionais e financeiras atuais da FCPT:

Essas métricas refletem o foco da FCPT em manter um portfólio de alta qualidade enquanto busca crescimento. No entanto, vale notar que os resultados do 1º tri de 2025 da empresa ficaram abaixo das expectativas dos analistas, com LPA de US$ 0,26 abaixo dos US$ 0,28 previstos e receita de US$ 63,5 milhões abaixo dos US$ 66,31 milhões antecipados.

Posição financeira e estratégia

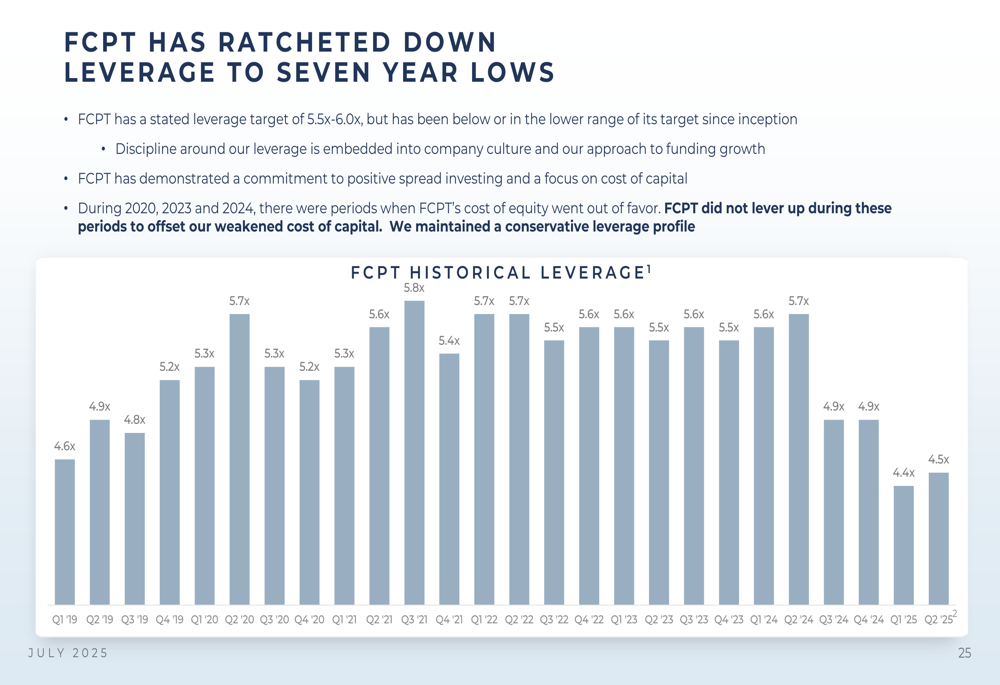

A FCPT se posiciona como "o porto calmo na tempestade de volatilidade", enfatizando sua forte posição de liquidez e abordagem financeira conservadora. A empresa possui mais de US$ 500 milhões em liquidez, incluindo uma linha de crédito rotativo de US$ 350 milhões totalmente disponível, e reduziu sua alavancagem para 4,5x dívida líquida para EBITDA ajustado, o menor nível em sete anos.

A apresentação destaca o posicionamento defensivo da FCPT em tempos econômicos incertos:

Essa abordagem conservadora se estende ao gerenciamento de dívida da empresa, com 95% de dívida a taxa fixa e sem vencimentos significativos no curto prazo. A FCPT também tem sido proativa na captação de capital, com US$ 206 milhões em capital próprio a liquidar em 30 de junho de 2025.

Análise financeira detalhada

A estratégia financeira da FCPT se concentra em manter alavancagem mais baixa em comparação com níveis históricos. A empresa reduziu consistentemente sua taxa de alavancagem nos últimos anos:

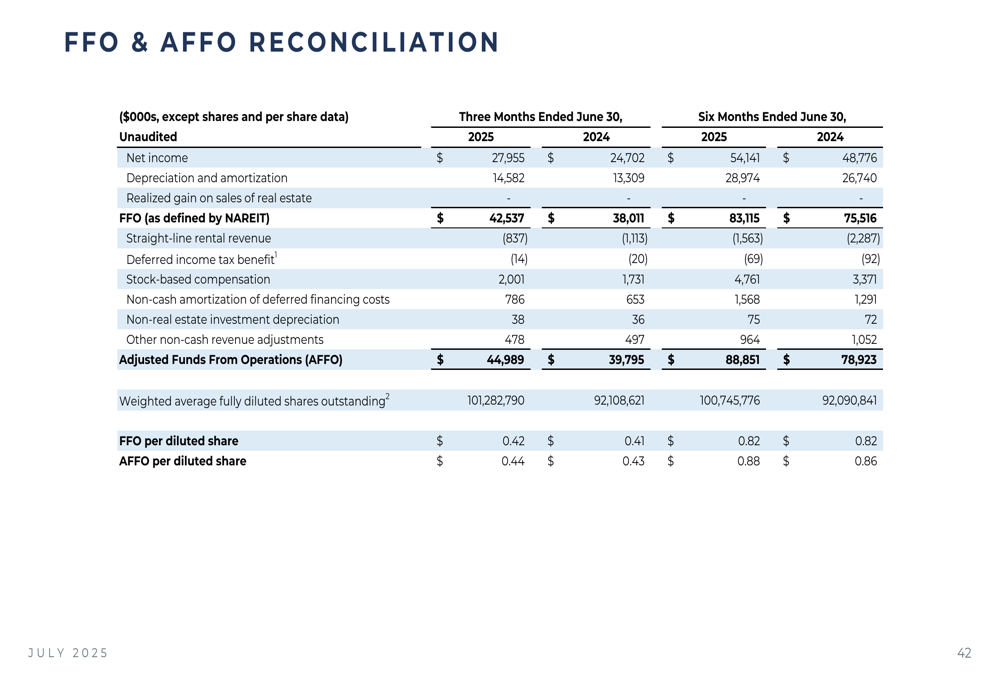

Este posicionamento financeiro conservador proporciona flexibilidade para futuras aquisições enquanto minimiza riscos em um ambiente econômico incerto. O AFFO por ação do 2º tri de 2025 da empresa foi de US$ 0,44, embora esse número deva ser considerado no contexto do resultado abaixo do esperado no 1º tri reportado anteriormente.

As reconciliações financeiras detalhadas da empresa proporcionam transparência em suas métricas de desempenho:

Posição competitiva no setor

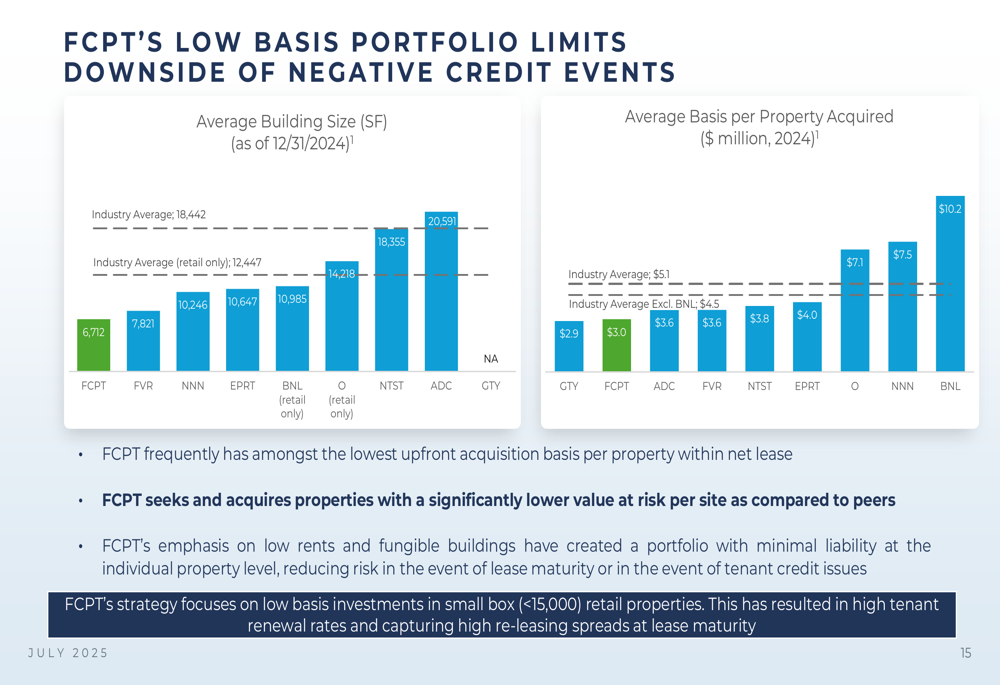

A FCPT se diferencia no setor de FIIs de locação líquida através de seu foco em propriedades menores com custos de aquisição mais baixos. Esta abordagem é projetada para limitar o risco de queda de potenciais eventos de crédito negativos.

Como ilustrado na seguinte comparação com concorrentes do setor:

O custo médio por propriedade adquirida pela FCPT (US$ 3,0 milhões) é significativamente menor que a média do setor (US$ 5,1 milhões), proporcionando uma vantagem competitiva em termos de gestão de risco. Da mesma forma, o tamanho médio dos edifícios da empresa de 6.561 pés quadrados está bem abaixo da média do setor de 18.442 pés quadrados.

Iniciativas estratégicas

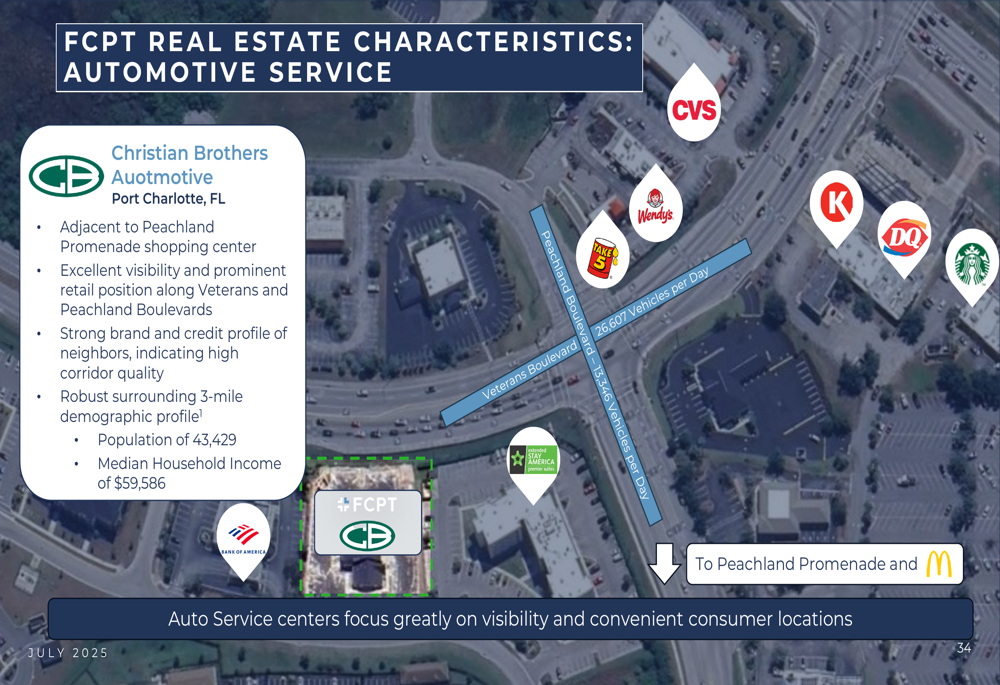

A estratégia de aquisição da FCPT se concentra em três setores principais: restaurantes (76% do aluguel base anual), serviços automotivos (12%) e varejo médico (9%). Dentro de cada setor, a empresa aplica critérios específicos para selecionar propriedades de alta qualidade com forte perfil demográfico e visibilidade.

O processo de seleção imobiliária da empresa é ilustrado através de exemplos como esta propriedade do Olive Garden em Burlington, NC:

Da mesma forma, no setor de serviços automotivos, a FCPT seleciona propriedades com forte visibilidade e perfis demográficos:

Estes exemplos demonstram o foco da FCPT na aquisição de propriedades em corredores de varejo de alto tráfego com fortes características demográficas, apoiando a tese da empresa de investir em imóveis versáteis com locatários de marcas nacionais.

Declarações prospectivas

Olhando para o futuro, a FCPT planeja continuar sua abordagem disciplinada de aquisições enquanto mantém sua posição financeira conservadora. A empresa enfatizou sua preparação para potenciais incertezas econômicas, com um executivo citado na teleconferência de resultados do 1º tri afirmando: "Adoramos estar muito líquidos quando há estresse nas ruas."

Embora a apresentação não forneça orientações específicas sobre o volume de aquisições para o restante de 2025, indica que a empresa espera que as despesas administrativas em dinheiro variem entre US$ 18 milhões e US$ 18,5 milhões para o ano.

Conclusão

A apresentação aos investidores do 2º tri de 2025 da FCPT retrata uma empresa focada em crescimento constante através de aquisições disciplinadas enquanto mantém uma abordagem financeira conservadora. A empresa diversificou com sucesso seu portfólio desde sua separação em 2015 e se posicionou para enfrentar potencial volatilidade econômica.

No entanto, os investidores devem considerar o recente resultado abaixo do esperado no 1º tri junto com a narrativa positiva apresentada nos slides. Enquanto a FCPT enfatiza suas fortes métricas operacionais e trajetória de crescimento, a lacuna entre expectativas e desempenho real no 1º tri sugere potenciais desafios em atender às previsões do mercado.

Com seu foco em propriedades menores e de alta qualidade em setores resistentes a recessões, a FCPT parece bem posicionada para continuar sua estratégia de crescimento enquanto gerencia riscos em um ambiente econômico incerto.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: