Trump vai impor tarifa de 100% sobre a China a partir de 1º de novembro

Introdução e contexto de mercado

FrontView REIT Inc. (Nova York:FVR), um FII de arrendamento líquido com gestão interna focado em propriedades com fachadas de alta visibilidade, divulgou sua apresentação aos investidores do 2º tri de 2025 em 14 de agosto de 2025. As ações da empresa subiram 7,72% na pré-abertura para US$ 13,26, após um preço de fechamento de US$ 12,31 em 13 de agosto. Apesar desta reação positiva, as ações da FVR caíram 34,2% nos últimos seis meses, negociando bem abaixo dos preços-alvo dos analistas de US$ 15-20.

A apresentação ocorre enquanto a FrontView, que concluiu seu IPO em outubro de 2024, continua a estabelecer sua posição no mercado com uma estratégia diferenciada focada em propriedades com visibilidade premium ao longo de vias de alto tráfego.

Destaques do desempenho trimestral

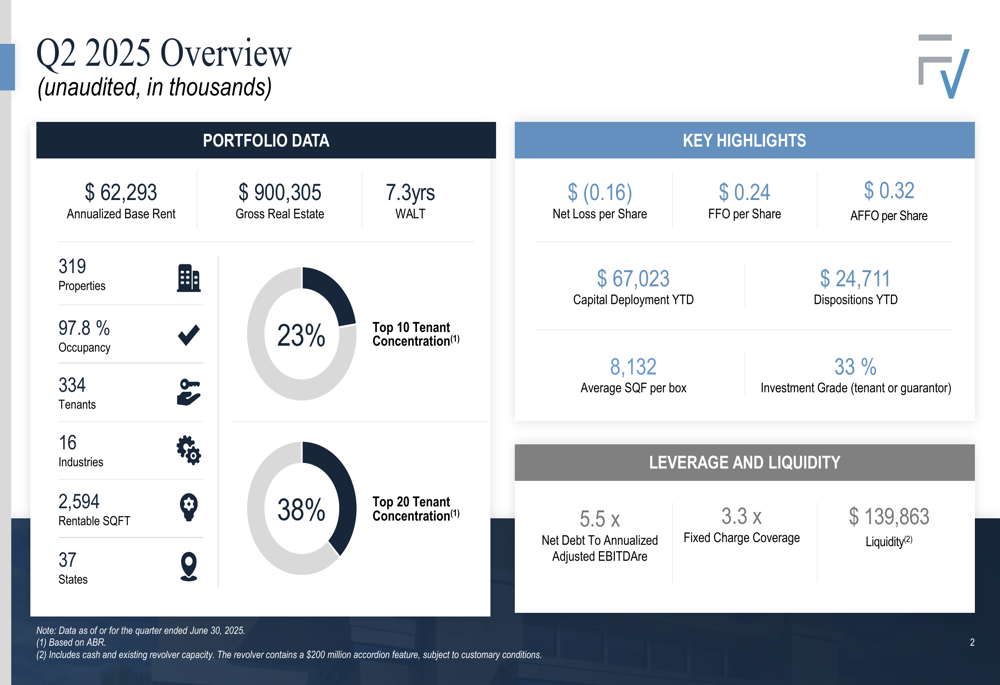

A FrontView reportou resultados mistos no 2º tri de 2025, com métricas operacionais melhoradas, mas um prejuízo líquido maior. A empresa alcançou um AFFO por ação de US$ 0,32, acima dos US$ 0,30 no 1º tri de 2025, enquanto a ocupação melhorou para 97,8% em comparação com 96% no trimestre anterior. No entanto, o prejuízo líquido por ação piorou para US$ (0,16) em comparação com US$ (0,06) no 1º tri.

Conforme mostrado na seguinte visão abrangente das principais métricas do 2º tri:

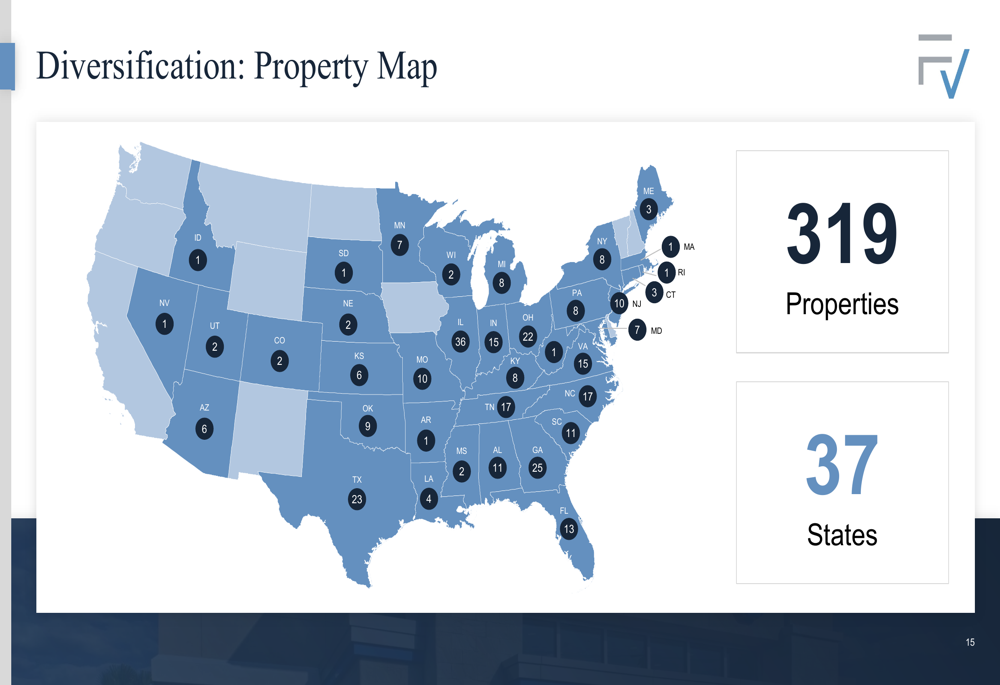

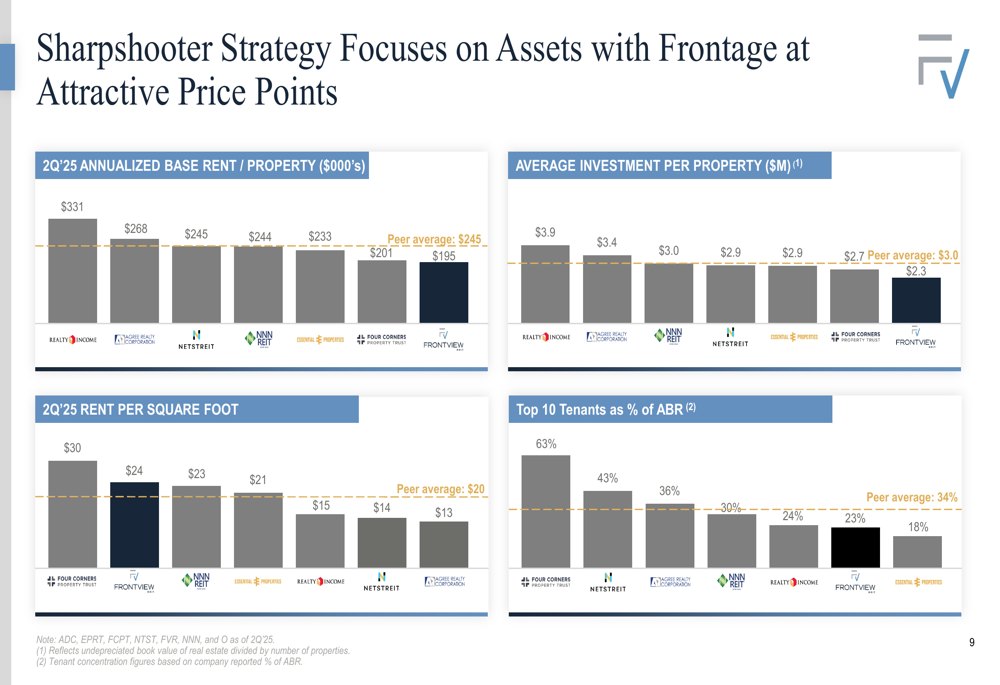

O portfólio do FII no 2º tri de 2025 compreendia 319 propriedades em 37 estados, com uma base diversificada de 334 inquilinos em 16 setores da indústria. O prazo médio ponderado dos contratos de locação (WALT) é de 7,3 anos, com a concentração dos 10 principais inquilinos representando apenas 23% do aluguel base anualizado (ABR), significativamente melhor que a média dos concorrentes de 34%.

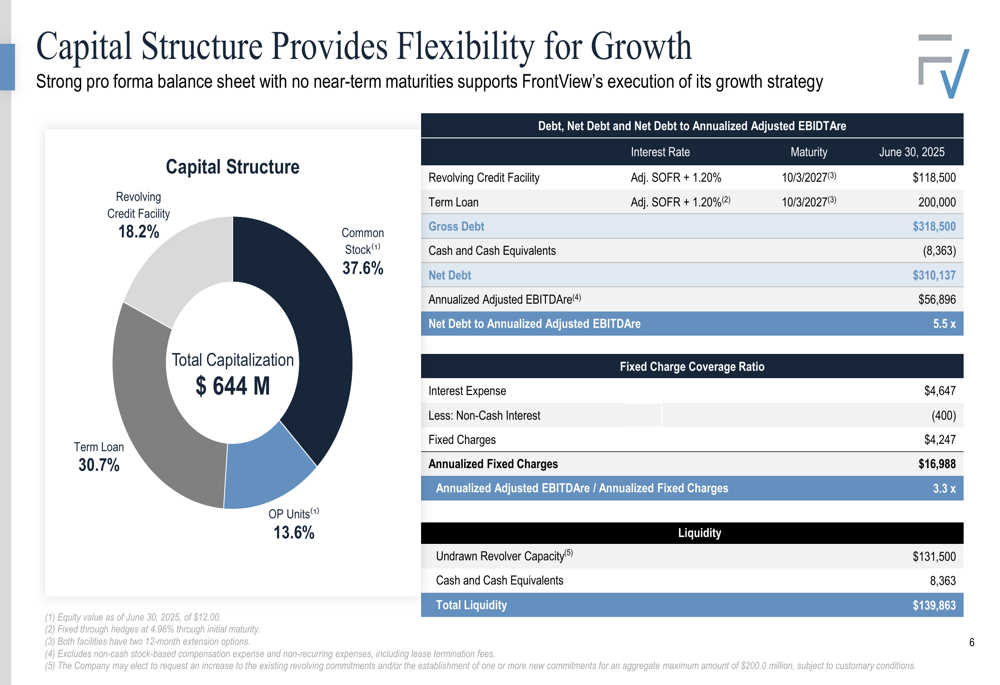

As métricas de alavancagem da FrontView mostraram melhora, com a dívida líquida em relação ao EBITDA ajustado anualizado em 5,5x, abaixo dos 5,7x no 1º tri, mantendo um forte índice de cobertura de encargos fixos de 3,3x. A empresa reportou liquidez substancial de US$ 139,9 milhões, incluindo caixa e capacidade existente de crédito rotativo.

Posicionamento estratégico

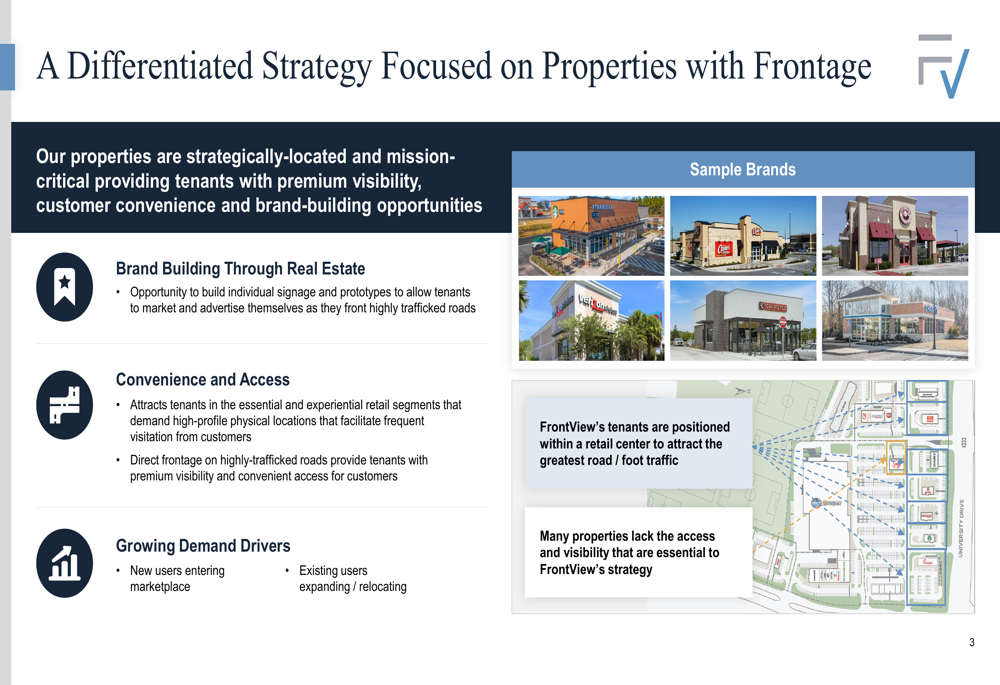

A estratégia diferenciada da FrontView concentra-se na aquisição de propriedades com fachadas ao longo de vias de alto tráfego, proporcionando aos inquilinos visibilidade premium e oportunidades de construção de marca. Esta abordagem visa propriedades que servem como ativos estratégicos de marketing para os inquilinos.

A seguinte ilustração destaca a estratégia da empresa focada em fachadas:

A evolução da empresa de um FII privado para sua listagem na Nova York em outubro de 2024 foi marcada por um crescimento consistente do portfólio, alcançando aproximadamente US$ 900 milhões em ativos imobiliários brutos até o 2º tri de 2025. Marcos recentes incluem a simplificação de sua estrutura de capital e a fixação de um empréstimo a prazo de US$ 200 milhões a uma taxa total de 4,96%.

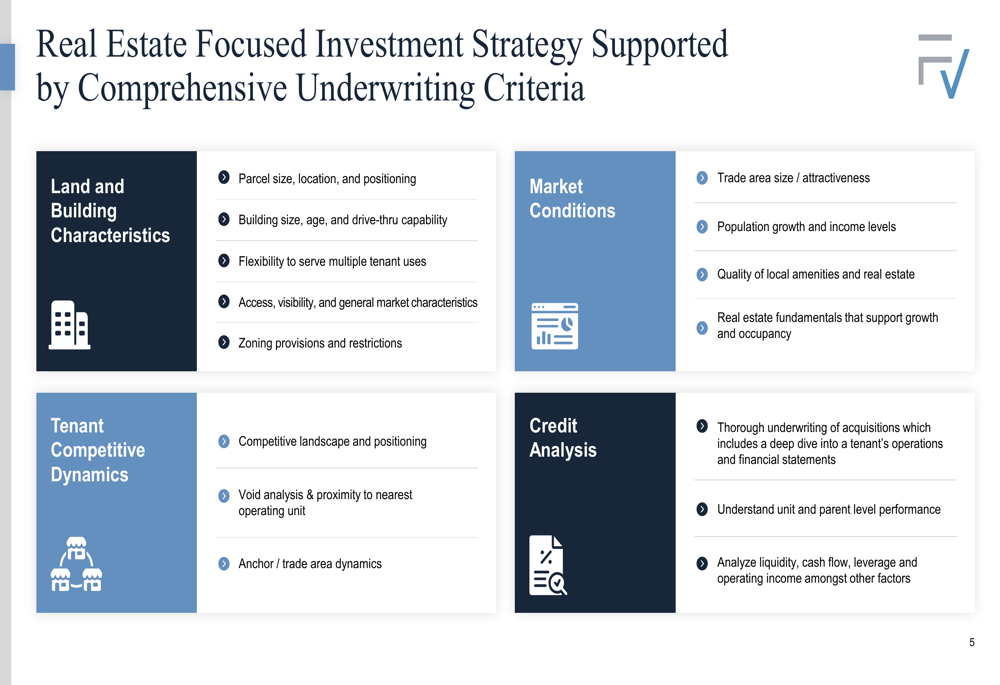

A estratégia de investimento da FrontView é apoiada por critérios abrangentes de subscrição que cobrem características do terreno, condições de mercado, dinâmica dos inquilinos e análise de crédito:

Análise do portfólio

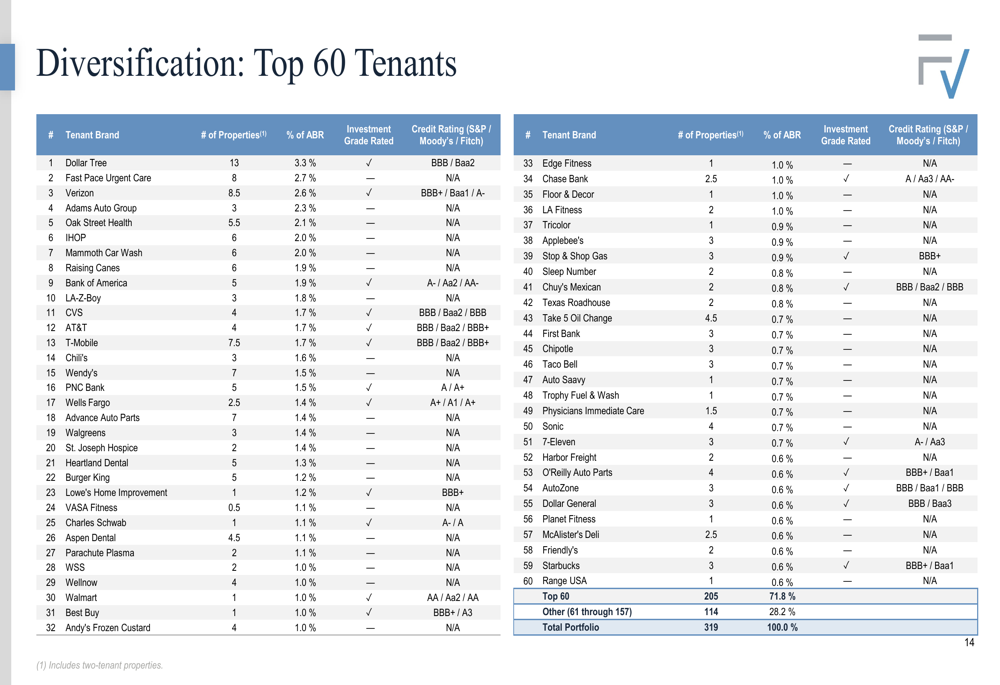

O portfólio do FII demonstra forte diversificação entre inquilinos, indústrias e geografia. A Dollar Tree representa o maior inquilino com apenas 3,3% do ABR, sem nenhum inquilino único representando mais de 4% do portfólio.

A seguinte análise detalhada mostra os principais inquilinos da FrontView:

Geograficamente, o portfólio abrange 37 estados, com Illinois representando a maior concentração com 13,9% do ABR:

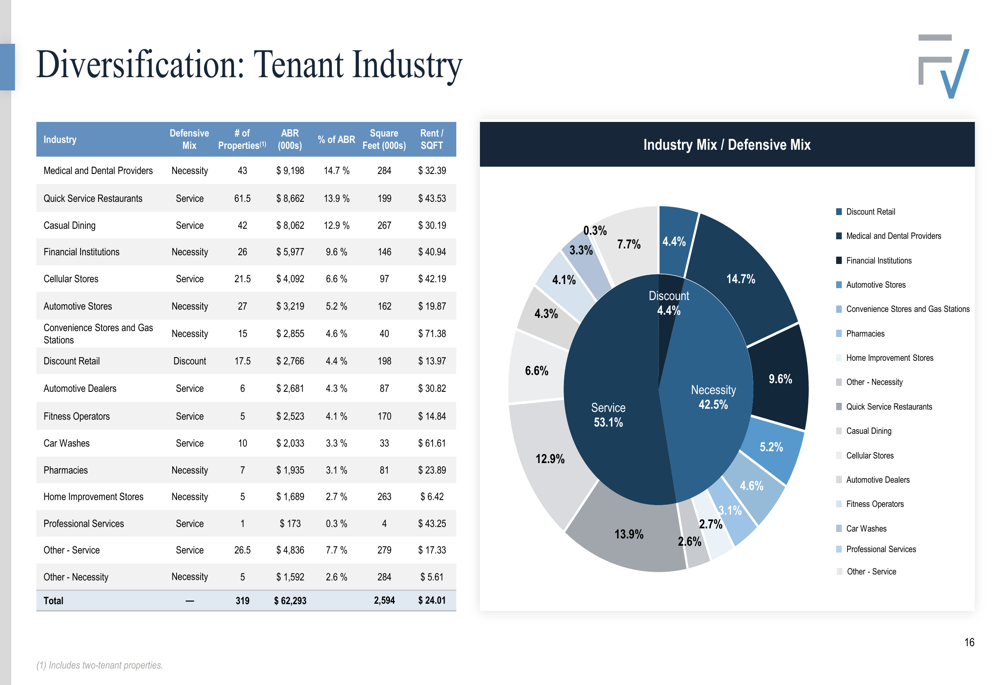

A diversificação industrial é outro ponto forte, com provedores médicos e odontológicos (14,7%), restaurantes de serviço rápido (13,9%) e restaurantes casuais (12,9%) representando os maiores segmentos:

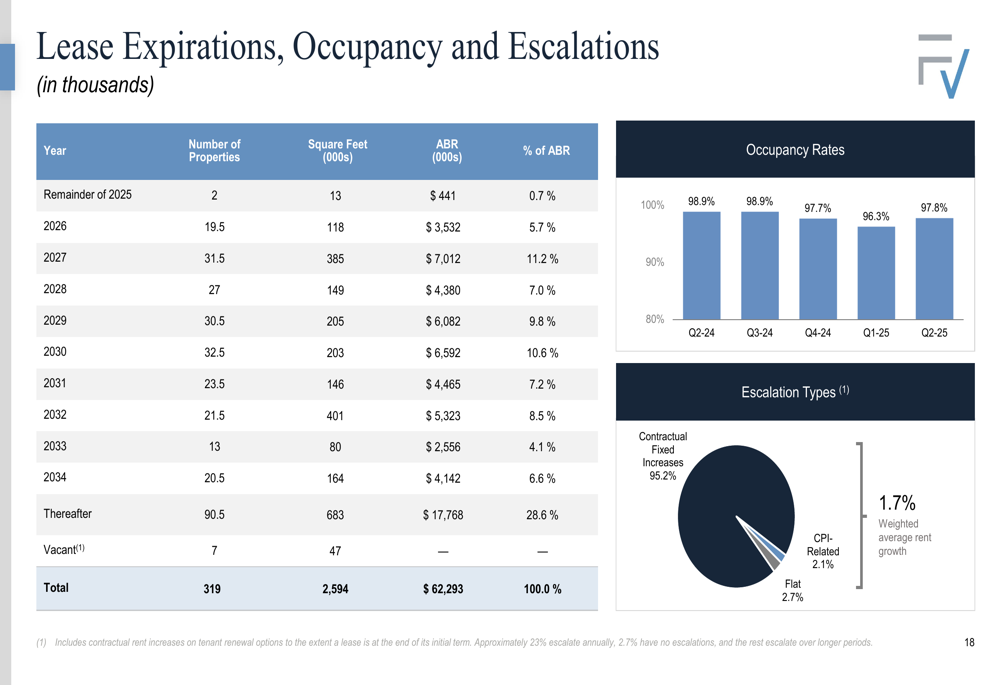

O portfólio se beneficia de estruturas de arrendamento sólidas, com 95,2% apresentando aumentos fixos contratuais. O cronograma escalonado de vencimento dos contratos proporciona estabilidade, sem nenhum ano único representando mais de 12% do ABR a vencer:

Alocação de capital e estratégia de crescimento

A estrutura de capital da FrontView apoia sua estratégia de crescimento, sem vencimentos de dívida no curto prazo e uma abordagem equilibrada para alavancagem:

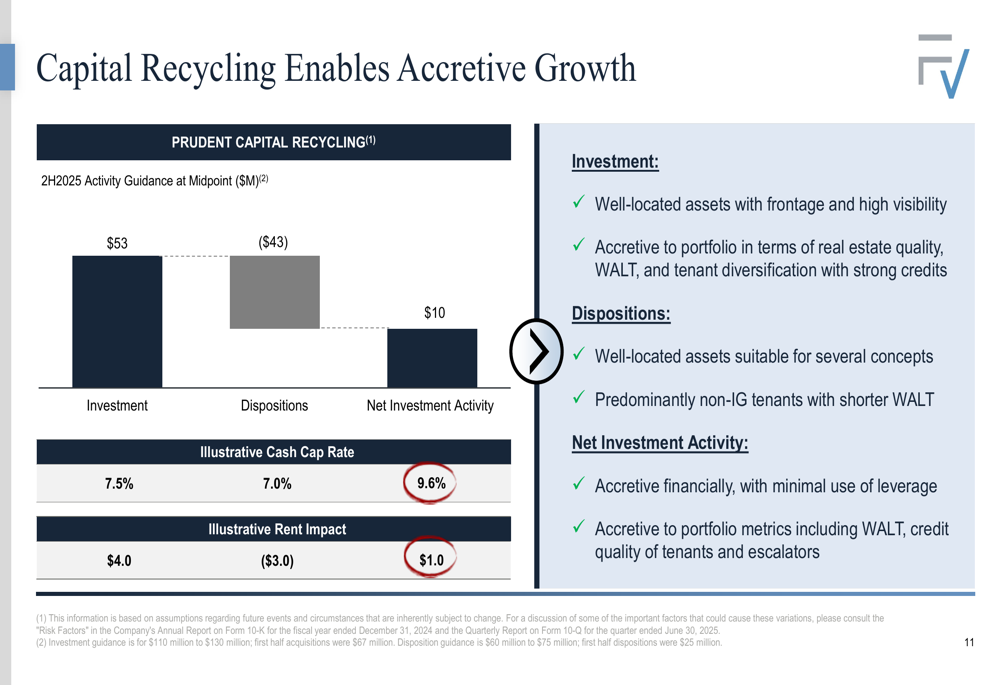

A empresa está implementando um programa estratégico de reciclagem de capital para o segundo semestre de 2025, com investimentos planejados de US$ 53 milhões a uma taxa de capitalização de 7,5% e alienações de US$ 43 milhões a uma taxa de capitalização de 7,0%. Espera-se que essa abordagem seja acretiva tanto para os resultados financeiros quanto para as métricas do portfólio:

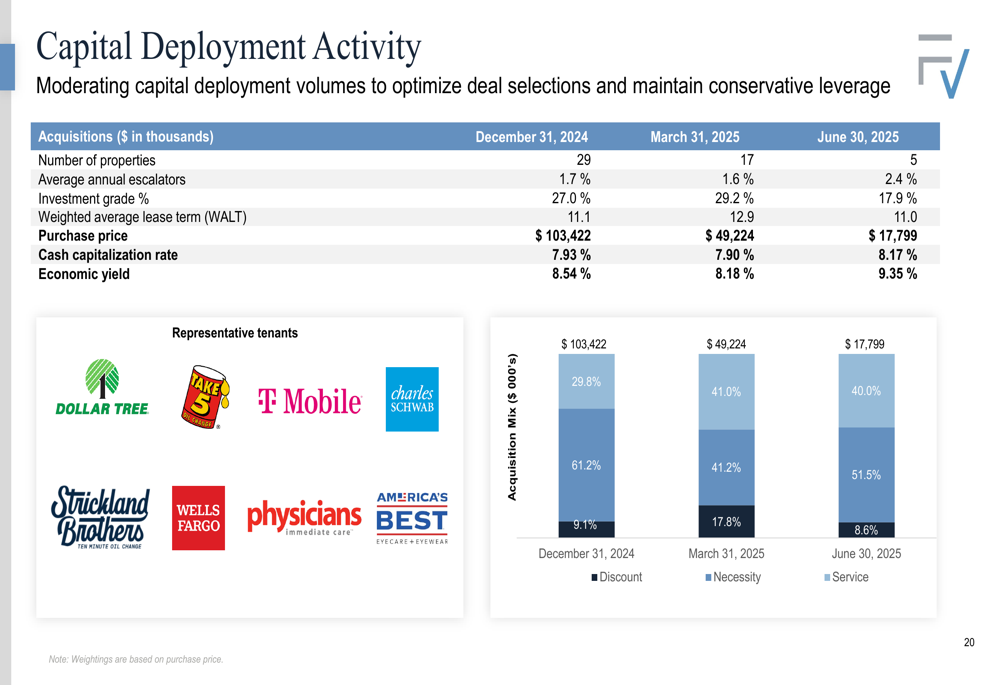

A atividade recente de aquisição tem se concentrado em ativos bem localizados com forte qualidade de inquilinos. Em 30 de junho de 2025, as aquisições foram concluídas a uma atrativa taxa de capitalização em dinheiro de 8,17% e rendimento econômico de 9,35%:

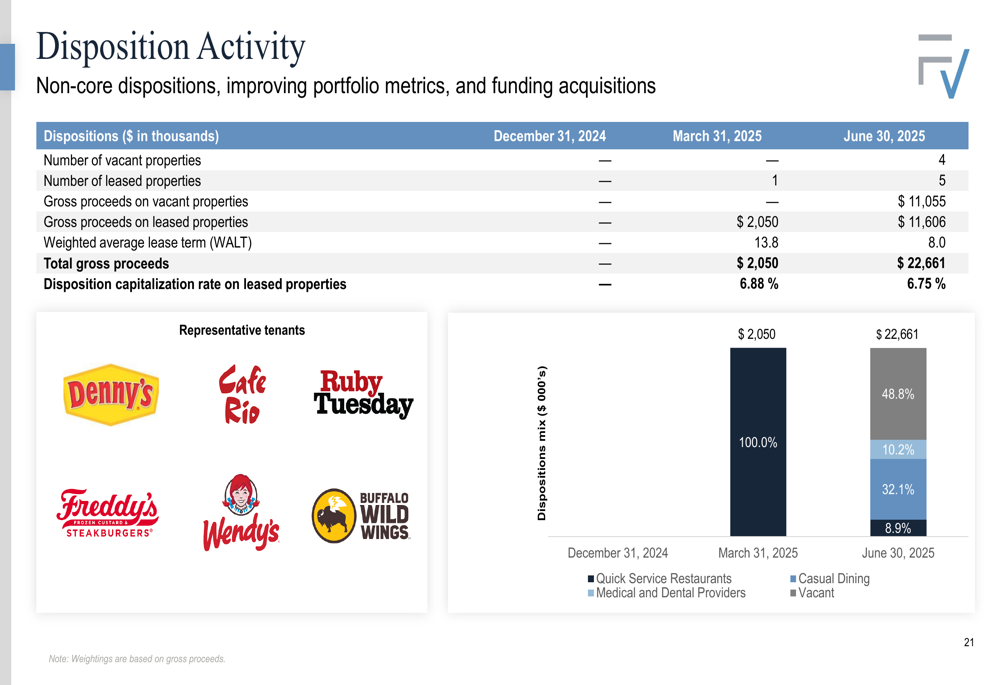

Simultaneamente, a empresa tem se desfazendo de ativos não essenciais, com a atividade de alienação acelerando no 2º tri. Essas alienações, concluídas a uma taxa de capitalização de 6,75%, estão melhorando as métricas gerais do portfólio enquanto fornecem capital para novas aquisições:

Avaliação e perspectivas

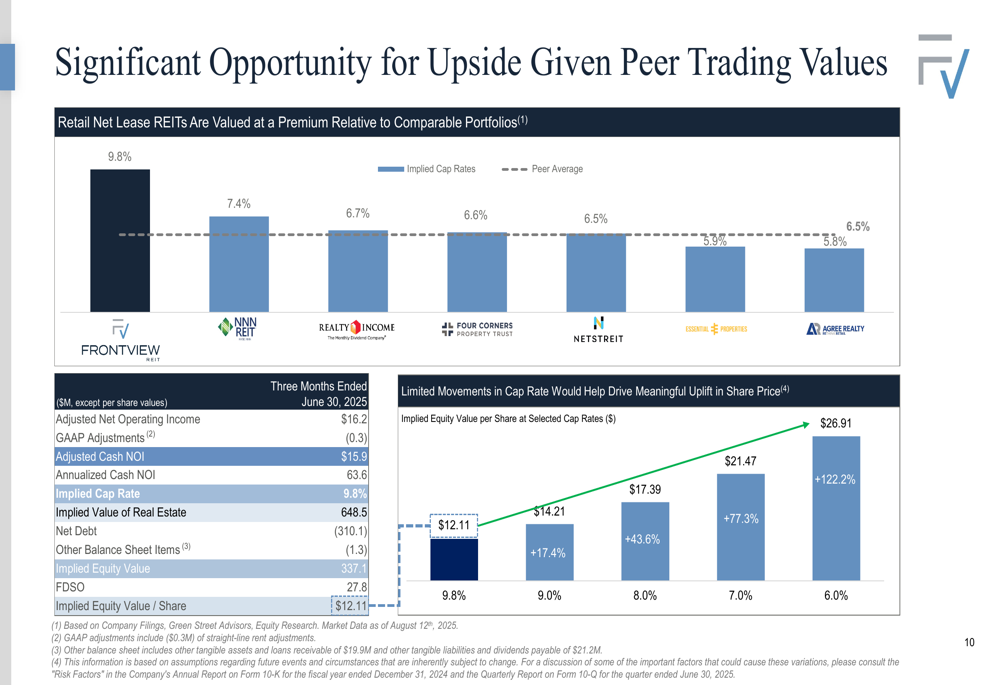

A FrontView parece subvalorizada em comparação com seus pares, com sua taxa de capitalização implícita de 9,8% significativamente maior que a média dos concorrentes. As métricas de avaliação da empresa mostram potencial de valorização:

A diferença de avaliação sugere potencial significativo de valorização se a FrontView for negociada mais próxima das avaliações dos concorrentes:

A abordagem ativa de gestão de ativos da empresa, combinada com seu programa estratégico de reciclagem de capital, a posiciona bem para o crescimento futuro. O foco da gestão em propriedades com fachadas fornece uma tese de investimento diferenciada no setor de FIIs de arrendamento líquido.

As métricas melhoradas do 2º tri da FrontView, incluindo maior AFFO por ação e taxas de ocupação, demonstram progresso operacional apesar do maior prejuízo líquido. À medida que a empresa continua a executar sua estratégia e otimizar seu portfólio através da reciclagem de capital, ela pode reduzir a diferença de avaliação com os concorrentes, potencialmente proporcionando valorização significativa para os investidores a partir dos níveis de preço atuais.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: