Ação escolhida por IA dispara +13% na semana na B3; veja qual é

A Green Brick Partners Inc (NASDAQ:GRBK) apresentou um desempenho misto no 2º tri de 2025, alcançando um número recorde de fechamentos de imóveis enquanto enfrentava pressão nas margens e queda nos preços médios de venda, de acordo com a apresentação aos investidores divulgada em 31 de julho de 2025.

Destaques do desempenho trimestral

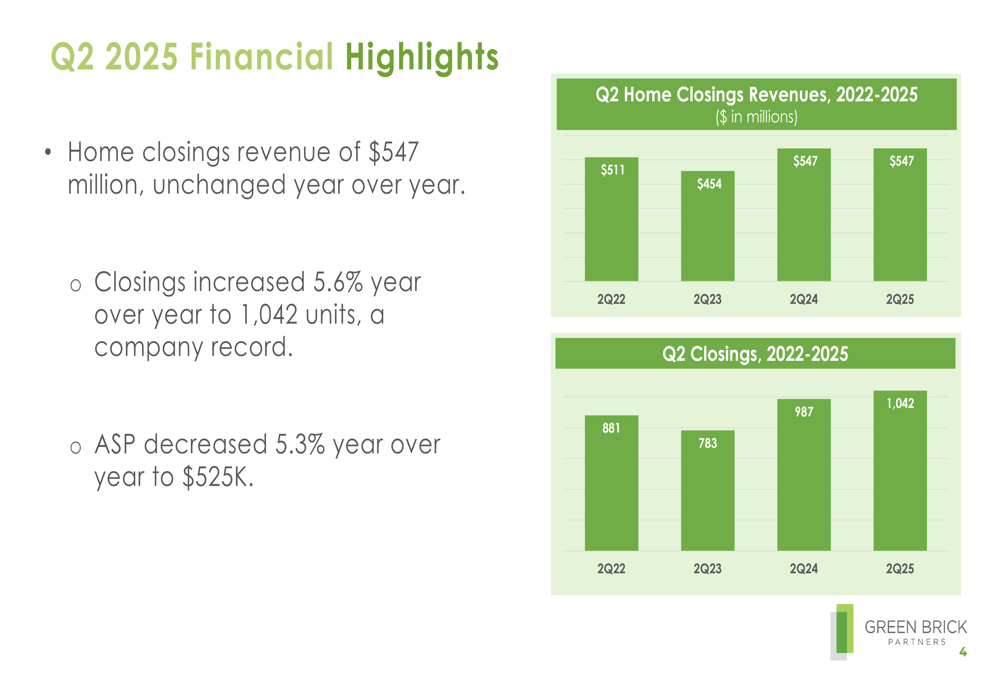

A construtora reportou receita de fechamentos de imóveis de US$ 547 milhões, inalterada em relação ao ano anterior, apesar de um aumento de 5,6% nos fechamentos para um recorde de 1.042 unidades. Esta discrepância foi impulsionada por uma queda de 5,3% no preço médio de venda para US$ 525.000, refletindo a resposta estratégica da empresa às condições de mercado.

Como mostrado no seguinte gráfico de fechamentos trimestrais de imóveis e receitas:

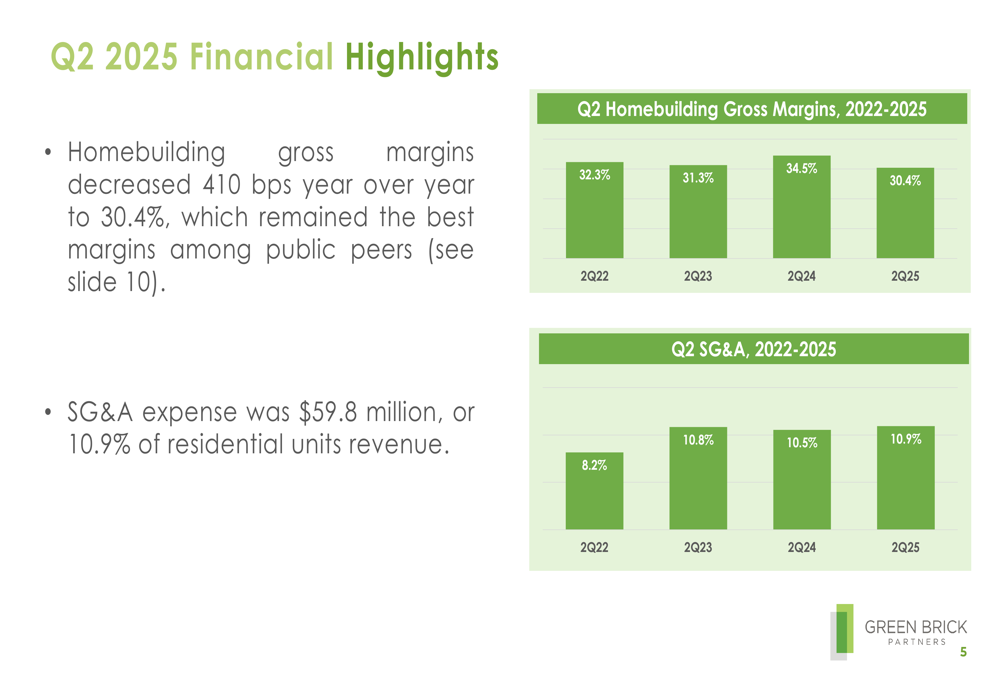

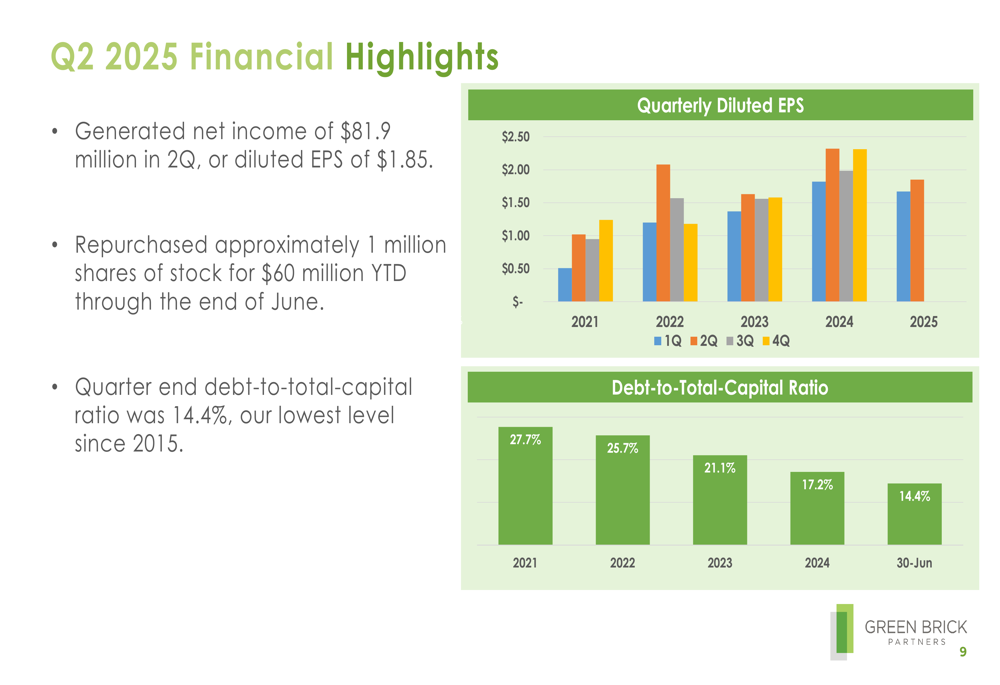

O lucro líquido do trimestre foi de US$ 81,9 milhões, resultando em um lucro por ação diluído de US$ 1,85, uma queda de 20,3% em relação aos US$ 2,32 no 2º tri de 2024. A margem bruta da construção de imóveis da empresa diminuiu 410 pontos base em relação ao ano anterior, para 30,4%, enquanto as despesas de SG&A aumentaram ligeiramente para 10,9% da receita de unidades residenciais.

O seguinte gráfico ilustra as tendências de margem bruta e SG&A da empresa:

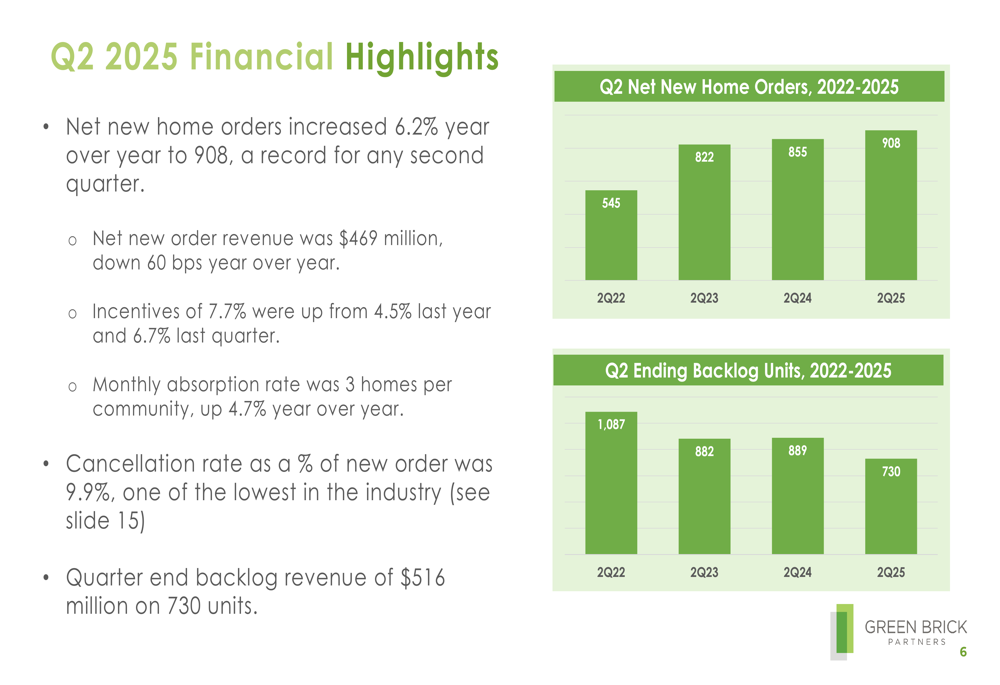

Apesar desses desafios, a Green Brick reportou um forte impulso nas vendas, com novos pedidos líquidos de imóveis aumentando 6,2% em relação ao ano anterior, chegando a 908 unidades, um recorde para qualquer segundo trimestre. No entanto, o backlog da empresa diminuiu 20,6% para US$ 516 milhões em 730 unidades.

O seguinte gráfico mostra as tendências de pedidos e backlog da empresa:

Análise financeira detalhada

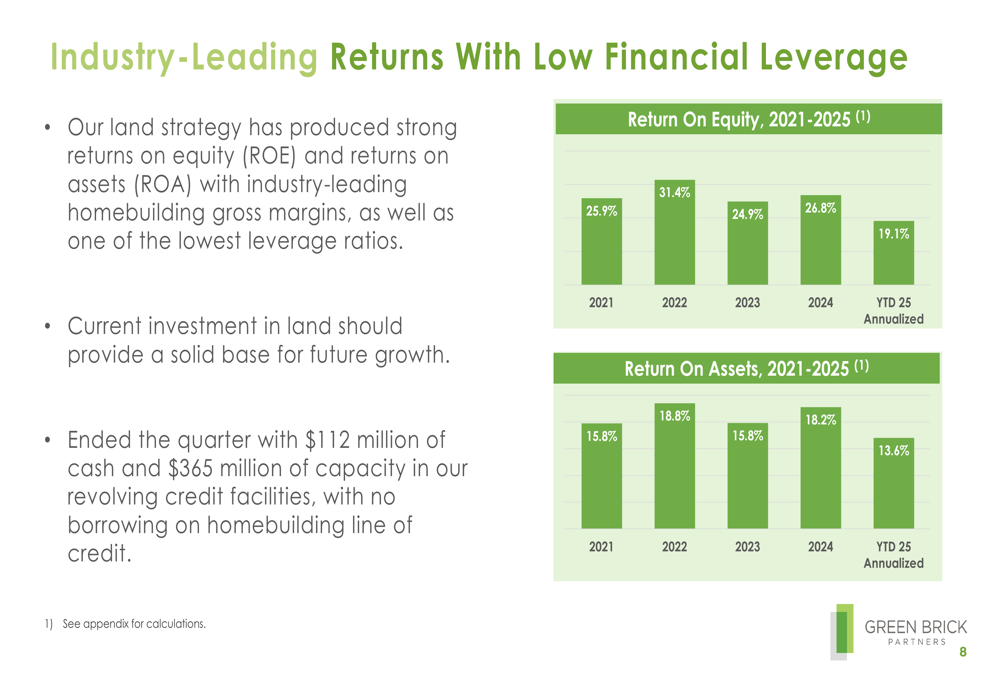

A posição financeira da Green Brick permanece forte, com US$ 112 milhões em caixa e US$ 365 milhões em linhas de crédito disponíveis no final do trimestre. A empresa manteve seus retornos líderes da indústria, embora em níveis mais baixos que períodos anteriores, com retorno sobre o patrimônio líquido de 19,1% (anualizado) para o primeiro semestre de 2025, abaixo dos 26,8% para o ano completo de 2024.

O seguinte gráfico mostra os retornos históricos da empresa:

Notavelmente, a Green Brick continuou a fortalecer seu balanço, reduzindo sua relação dívida/capital total para 14,4%, o nível mais baixo desde 2015. A empresa também recomprou aproximadamente 1 milhão de ações por US$ 60 milhões até o final de junho de 2025.

O seguinte gráfico ilustra as tendências de LPA e relação de dívida da empresa:

Posição competitiva na indústria

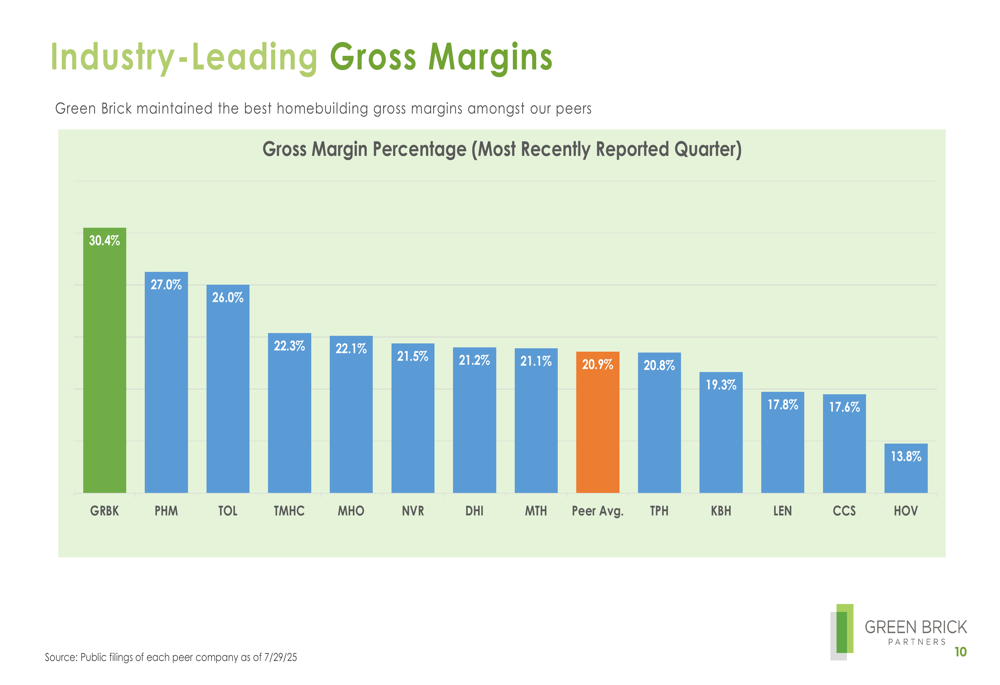

Apesar da pressão nas margens, a Green Brick manteve sua posição como líder da indústria em margens brutas com 30,4%, superando significativamente a média dos concorrentes de 20,9%. Esta vantagem competitiva deriva da estratégia de terrenos da empresa e eficiência operacional.

O seguinte gráfico compara as margens brutas da Green Brick com seus concorrentes:

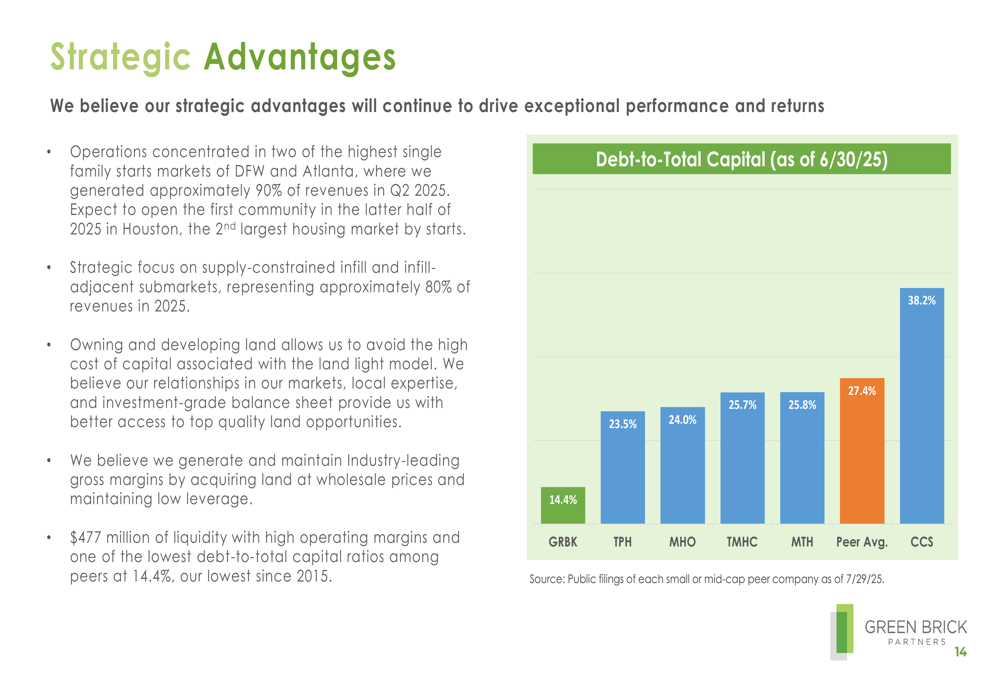

A empresa também possui uma das menores taxas de cancelamento da indústria, de 9,9%, refletindo forte demanda e compromisso dos clientes. A relação dívida/capital total da Green Brick de 14,4% é substancialmente menor que a média dos concorrentes de 27,4%, proporcionando flexibilidade financeira em um ambiente econômico incerto.

O seguinte gráfico ilustra a posição de dívida da empresa em relação aos concorrentes:

Iniciativas estratégicas

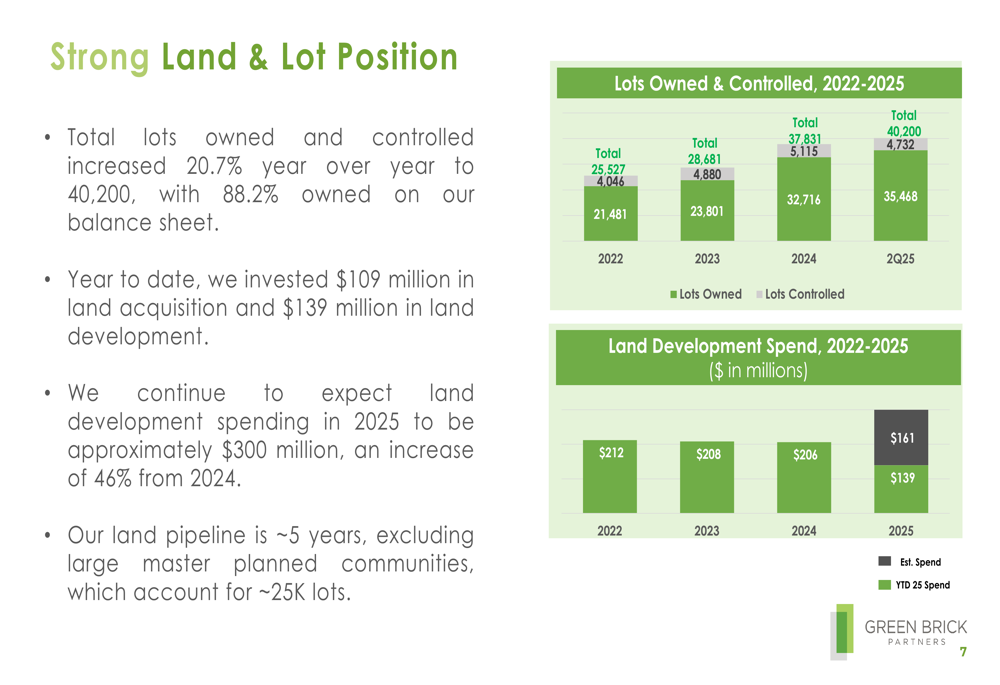

A Green Brick continua a investir fortemente em seu crescimento futuro, com investimentos acumulados no ano de US$ 109 milhões em aquisição de terrenos e US$ 139 milhões em desenvolvimento de terrenos. A empresa espera que o gasto total com desenvolvimento de terrenos em 2025 alcance aproximadamente US$ 300 milhões, um aumento de 46% em relação a 2024.

O seguinte gráfico mostra a posição de terrenos e gastos com desenvolvimento da empresa:

As operações da Green Brick permanecem concentradas em dois dos mercados com maior número de inícios de construção de casas unifamiliares, Dallas-Fort Worth e Atlanta, que geraram aproximadamente 90% das receitas no 2º tri de 2025. A empresa está estrategicamente focada em submercados de preenchimento urbano e adjacentes a áreas de preenchimento com oferta restrita, representando aproximadamente 80% das receitas em 2025.

Uma iniciativa estratégica significativa é a expansão da empresa para Houston, o segundo maior mercado imobiliário por inícios de construção, com a primeira comunidade prevista para abrir na segunda metade de 2025. Além disso, a Green Brick está focada em expandir sua marca Trophy, que atualmente representa 37% das receitas do 2º tri de 2025.

Declarações prospectivas

Olhando para o futuro, as prioridades de negócios da Green Brick incluem equilibrar preço e ritmo comunidade por comunidade para maximizar retornos, melhorar incrementalmente as operações e eficiências de custo, e manter flexibilidade financeira em um ambiente econômico volátil.

O substancial pipeline de terrenos da empresa de aproximadamente 40.200 lotes (aumento de 20,7% em relação ao ano anterior) fornece uma base sólida para crescimento futuro, com 88,2% dos lotes próprios no balanço. Este pipeline de terrenos representa aproximadamente cinco anos de oferta, excluindo grandes comunidades planejadas, que representam cerca de 25.000 lotes adicionais.

Embora a Green Brick enfrente desafios com a queda dos preços médios de venda e margens, seu forte balanço, rentabilidade líder da indústria e investimentos estratégicos em terrenos posicionam a empresa para navegar nas condições atuais de mercado enquanto se prepara para o crescimento a longo prazo. A expansão da empresa para Houston e o foco contínuo em localizações de preenchimento urbano em mercados com oferta restrita devem proporcionar oportunidades adicionais de crescimento nos próximos anos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: