Galípolo prega “vigilância” do BC do fim de 2025 a 2026 e defende manutenção da Selic

Introdução e contexto de mercado

O Grupo Duni (STO:DUNI) apresentou seus resultados interinos do 2º tri de 2025 em 11 de julho, destacando como a empresa está navegando por desafios persistentes do mercado através de aquisições estratégicas e medidas de eficiência operacional. A apresentação revelou uma empresa enfrentando baixa confiança do consumidor e mudanças nos hábitos alimentares em seus principais mercados europeus.

As ações da empresa fecharam em SEK 95,5 em 10 de julho, com alta de 1,27% antes dos resultados, mas ainda negociando significativamente abaixo de sua máxima de 52 semanas de SEK 107,4, refletindo preocupações contínuas dos investidores sobre a lucratividade em um ambiente econômico desafiador.

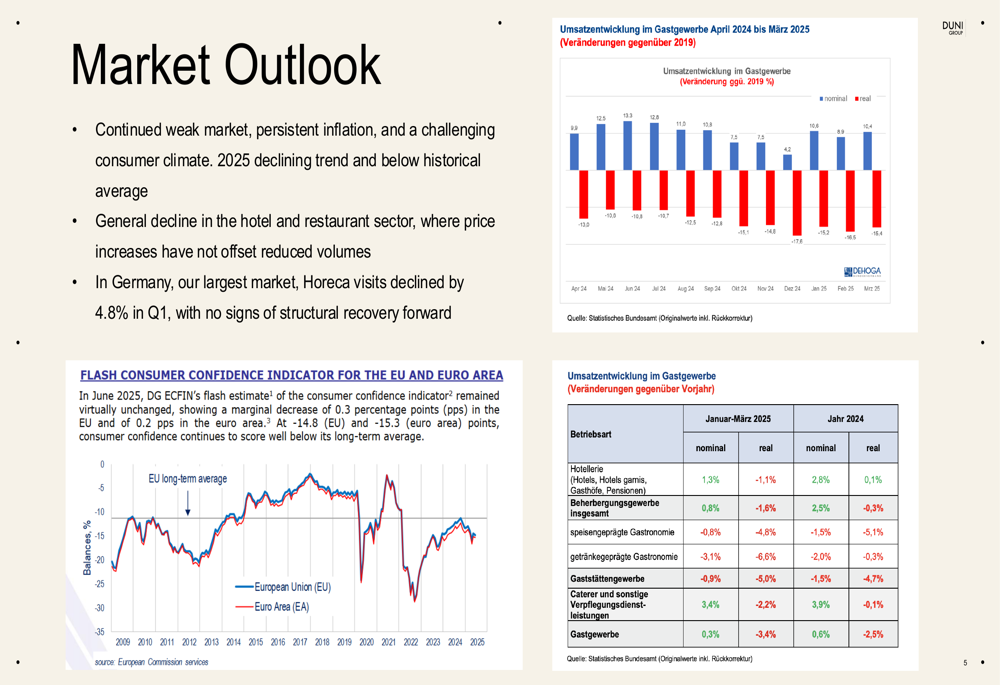

Dados de mercado apresentados pela Duni mostram um declínio contínuo no setor de hotéis e restaurantes, com visitas ao HoReCa na Alemanha caindo 4,8% no 1º tri. A confiança do consumidor em toda a União Europeia permanece abaixo de sua média de longo prazo, criando obstáculos para o negócio principal da empresa.

Como mostrado no seguinte gráfico do indicador de confiança do consumidor para a UE e Zona do Euro:

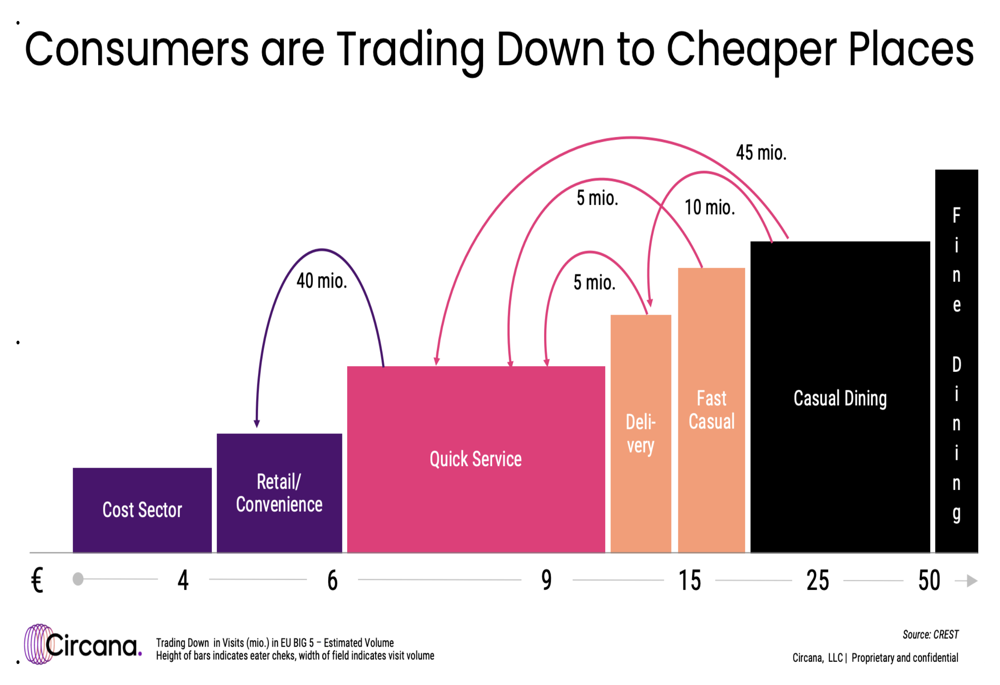

Uma tendência particularmente preocupante para a Duni é a mudança no comportamento do consumidor em direção a opções de refeições de menor custo. A apresentação da empresa incluiu dados mostrando como os consumidores estão migrando de restaurantes sofisticados para estabelecimentos de alimentação mais acessíveis:

Destaques do desempenho trimestral

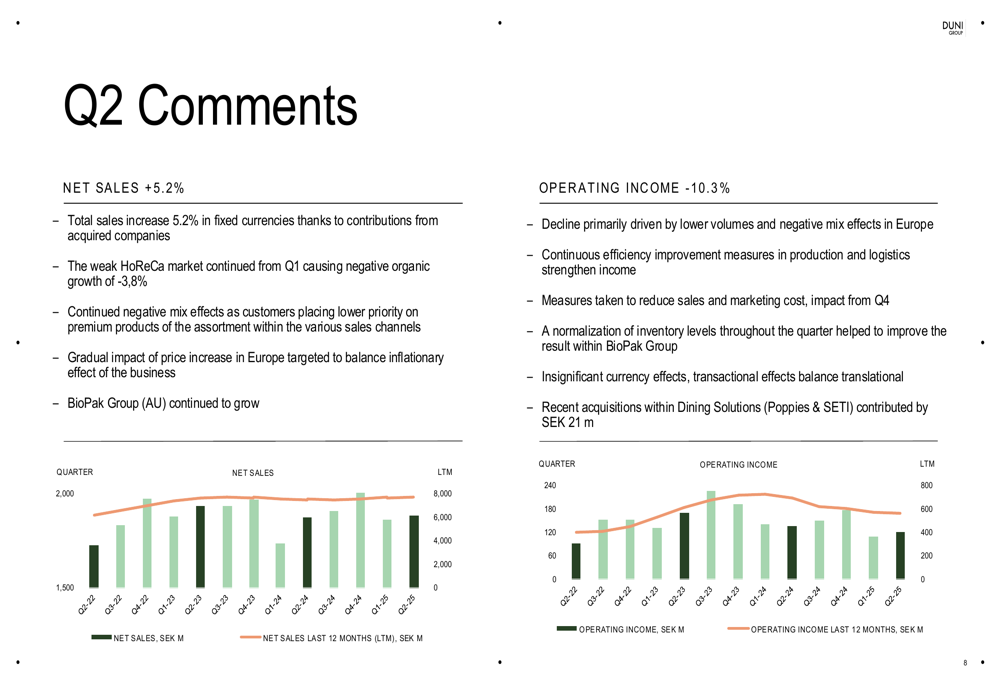

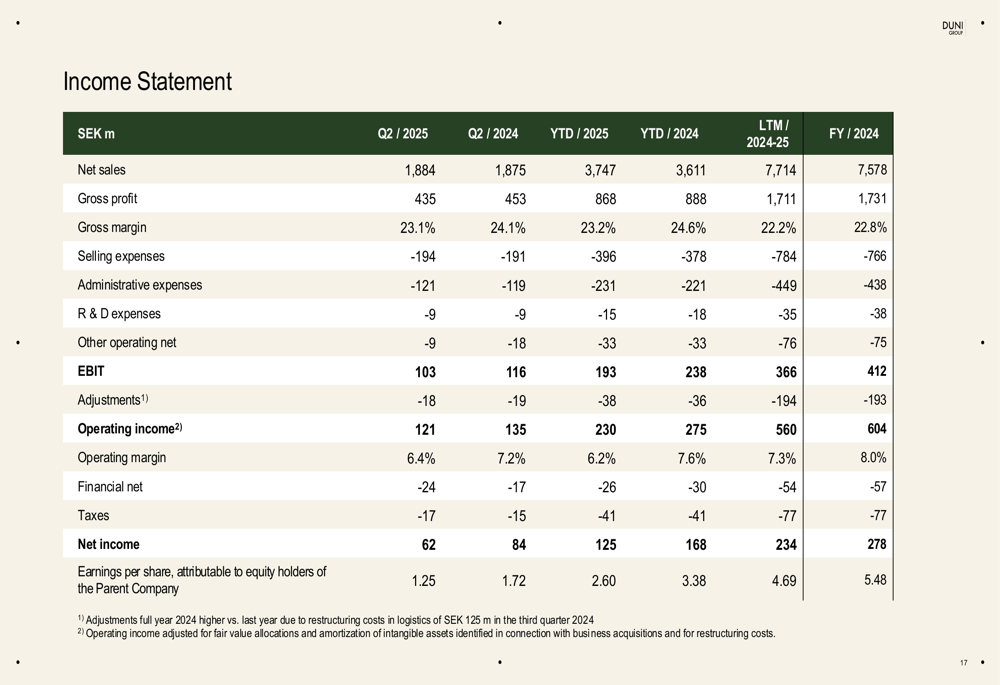

O Grupo Duni reportou vendas líquidas de SEK 1.884 milhões para o 2º tri de 2025, representando um aumento marginal de 0,5% em relação aos SEK 1.875 milhões no 2º tri de 2024. No entanto, em moedas fixas, as vendas aumentaram 5,2%, impulsionadas principalmente por aquisições, enquanto o crescimento orgânico diminuiu 3,8%.

O lucro operacional diminuiu para SEK 121 milhões, comparado com SEK 135 milhões no mesmo período do ano passado, resultando em uma contração da margem operacional para 6,4% de 7,2%. Esta queda de 10,3% no lucro operacional foi atribuída a volumes mais baixos e efeitos negativos de mix na Europa.

As principais métricas financeiras do trimestre estão resumidas no slide a seguir:

O desempenho da empresa continua uma tendência observada no 1º tri de 2025, quando o lucro operacional caiu para SEK 110 milhões de SEK 140 milhões em relação ao ano anterior, com margens diminuindo para 5,9%. Os resultados do 2º tri mostram uma ligeira melhoria sequencial na margem operacional (de 5,9% para 6,4%), mas permanecem abaixo dos níveis do ano anterior.

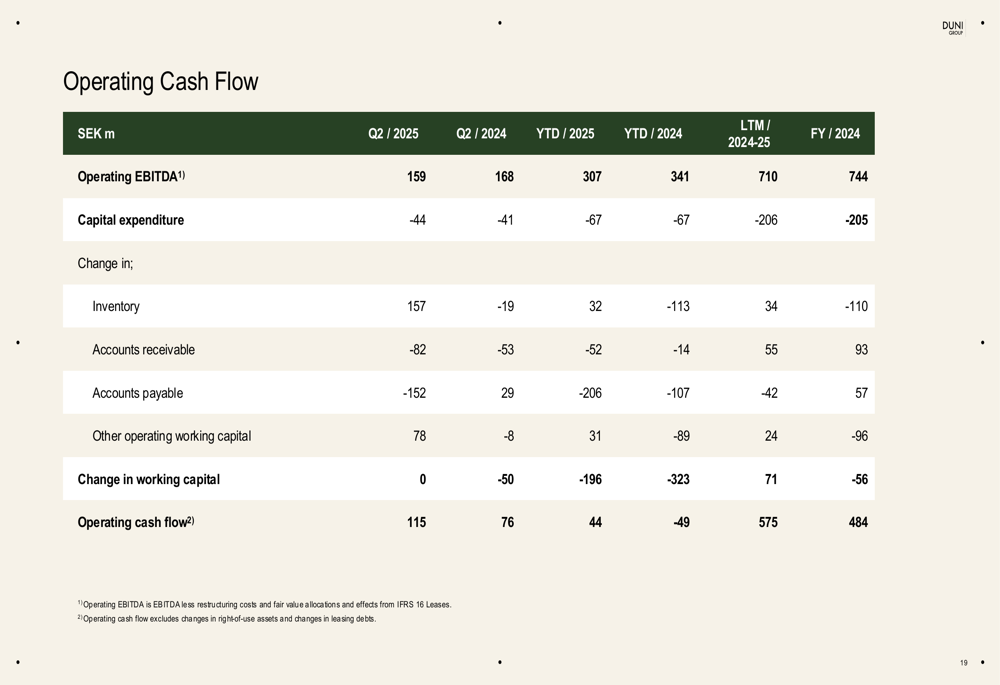

A administração destacou que melhorias contínuas de eficiência e medidas para reduzir custos de vendas e marketing foram implementadas para mitigar o impacto da fraqueza do mercado. A empresa também observou fluxo de caixa operacional melhorado, impulsionado por níveis de estoque mais baixos.

Análise por segmento

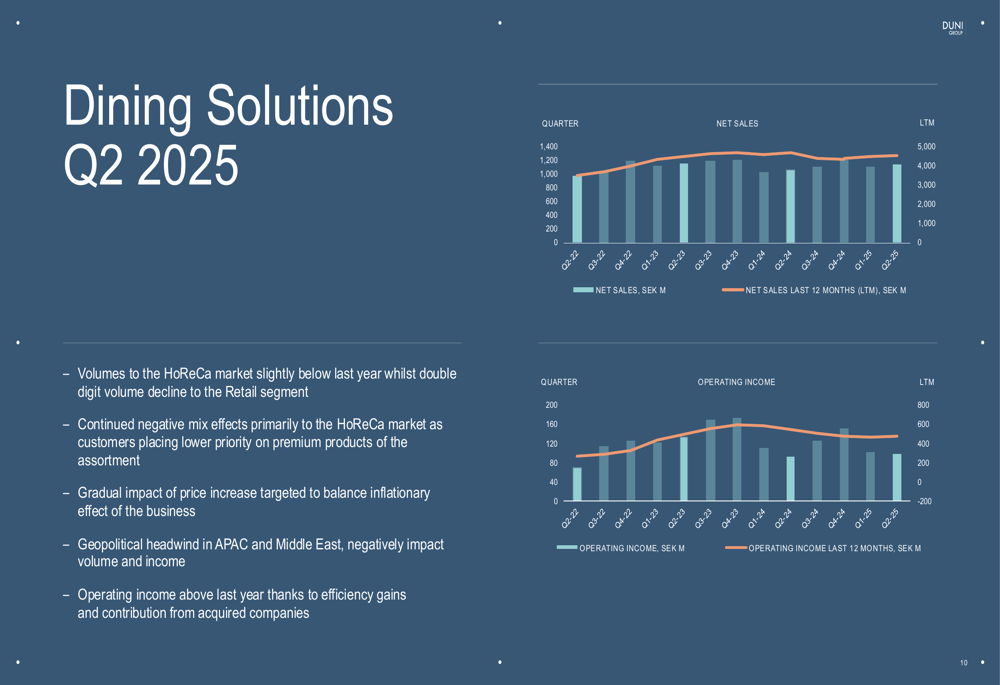

As duas áreas de negócios do Grupo Duni mostraram desempenho divergente no 2º tri de 2025. O segmento Dining Solutions, que inclui produtos para configuração de mesa, demonstrou relativa resiliência com vendas líquidas aumentando para SEK 1.138 milhões de SEK 1.069 milhões no 2º tri de 2024. O lucro operacional deste segmento melhorou para SEK 99 milhões de SEK 93 milhões, mantendo uma margem operacional de 8,7%.

Apesar deste crescimento, os volumes para o mercado HoReCa ficaram ligeiramente abaixo do ano passado, com um declínio de dois dígitos no segmento de Varejo. A empresa também relatou efeitos negativos contínuos de mix e obstáculos geopolíticos na APAC e no Oriente Médio que afetaram adversamente o volume e a receita.

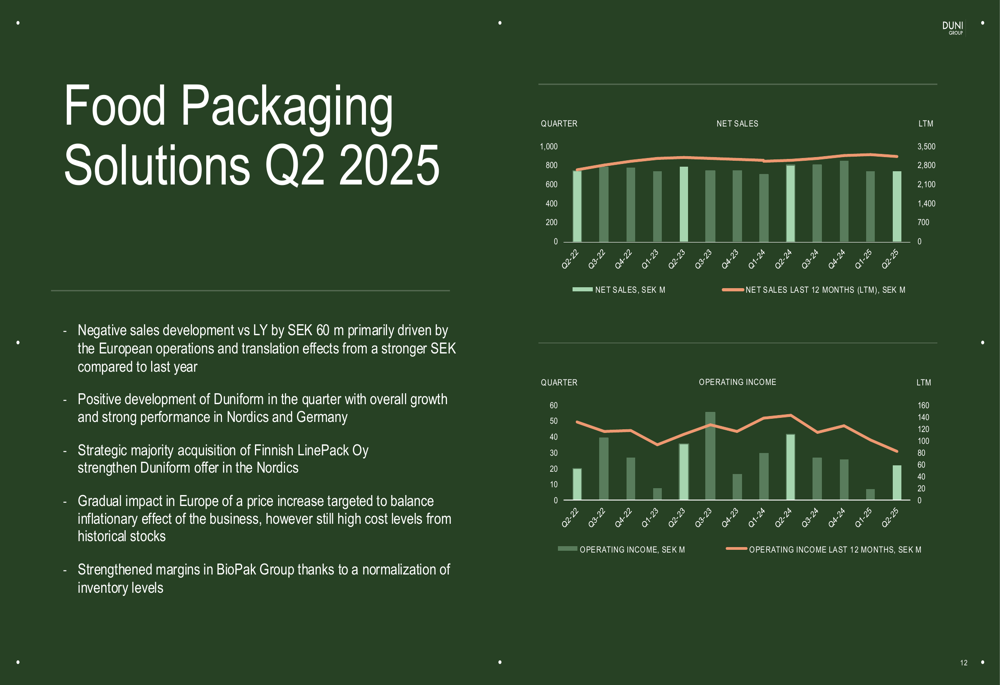

Em contraste, o segmento Food Packaging Solutions enfrentou desafios mais significativos. As vendas líquidas diminuíram para SEK 746 milhões de SEK 806 milhões no ano anterior, enquanto o lucro operacional caiu drasticamente para SEK 22 milhões de SEK 42 milhões. Isso resultou em uma margem operacional de apenas 3,0%, abaixo dos 5,1% no 2º tri de 2024.

A apresentação observou que a Duniform, um subsegmento dentro do Food Packaging Solutions, mostrou desenvolvimento positivo no trimestre com forte desempenho na região nórdica. A empresa também destacou sua aquisição estratégica da LinePack Oy para fortalecer a oferta da Duniform.

Iniciativas estratégicas e perspectivas

O Grupo Duni delineou várias iniciativas estratégicas destinadas a melhorar o desempenho em meio a condições desafiadoras de mercado. Um foco principal é a reestruturação da organização de vendas e marketing, que deve proporcionar economias anuais de custos de aproximadamente SEK 30 milhões a partir do 4º trimestre de 2025.

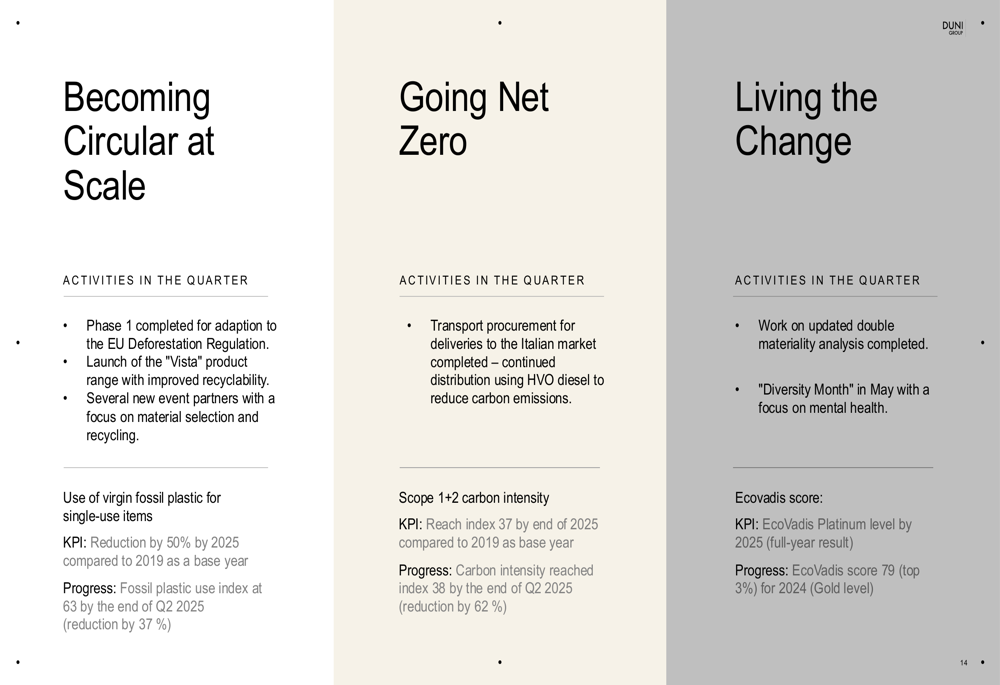

A empresa continua a enfatizar a sustentabilidade como um pilar estratégico central, com seu programa "Década de Ação 2030" visando 100% de circularidade em escala e emissões líquidas zero de carbono para o Escopo 1 e 2. As métricas de progresso mostram que o índice de uso de plástico fóssil atingiu 63 até o final do 2º tri de 2025 (uma redução de 37%), enquanto a intensidade de carbono atingiu o índice 38 (uma redução de 62%).

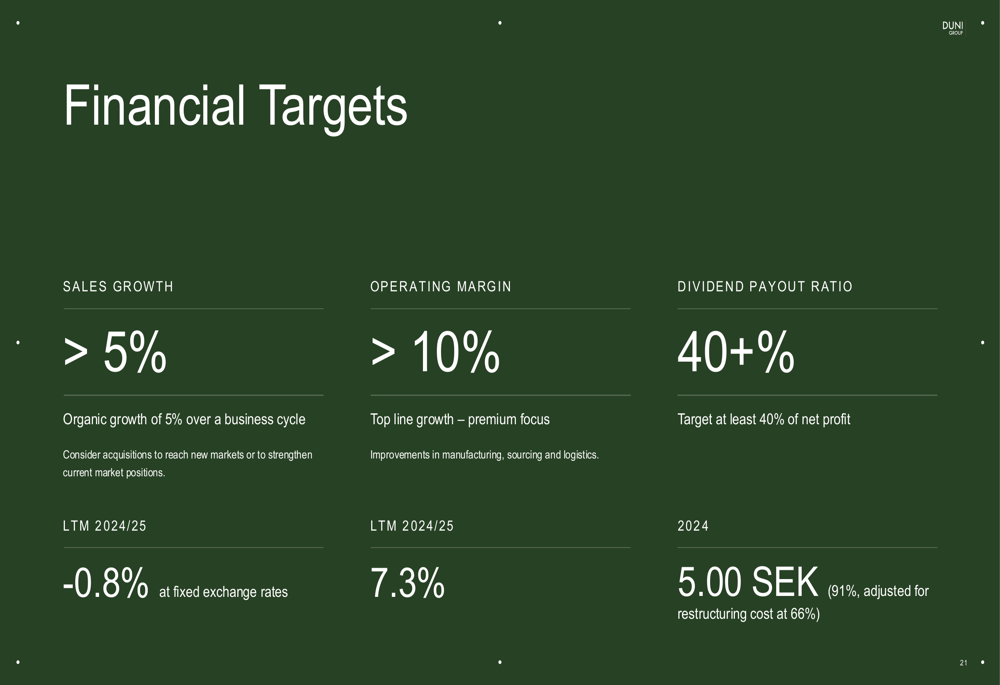

As metas financeiras de longo prazo do Grupo Duni permanecem ambiciosas em relação ao desempenho atual:

A lacuna entre o desempenho atual (crescimento de vendas LTM de -0,8% e margem operacional de 7,3%) e as metas (crescimento de vendas >5% e margem operacional >10%) destaca os desafios que a empresa enfrenta no ambiente econômico atual.

Posição financeira e metas

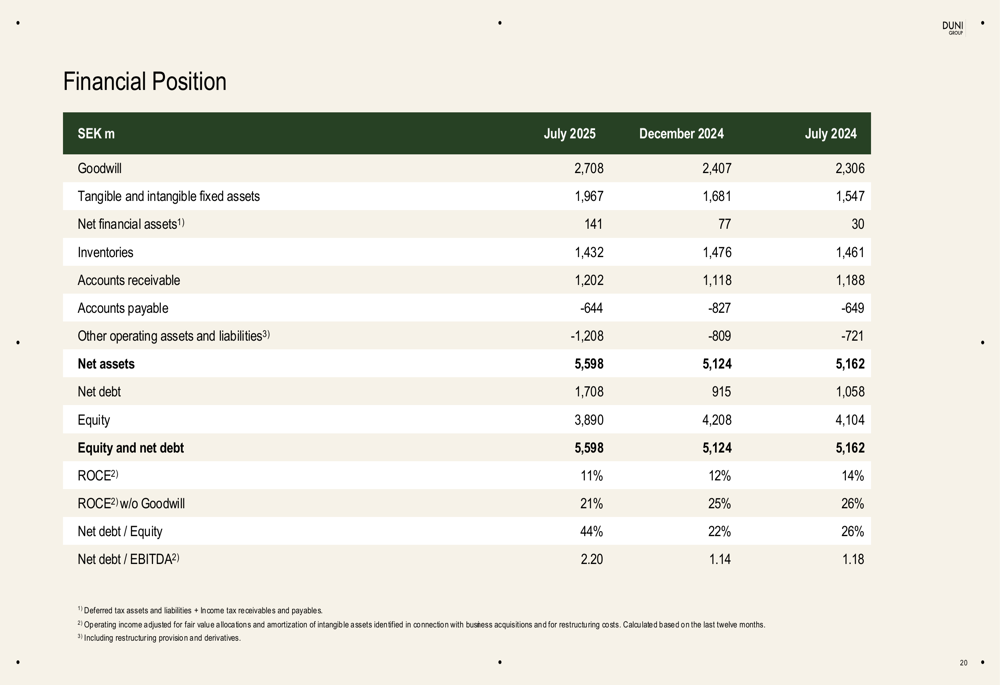

A posição financeira do Grupo Duni mostra alavancagem crescente, com a dívida líquida aumentando para SEK 1.708 milhões em julho de 2025, de SEK 915 milhões em dezembro de 2024 e SEK 1.058 milhões em julho de 2024. Este aumento nos níveis de dívida está provavelmente relacionado à estratégia de aquisição da empresa.

A demonstração de resultados revela toda a extensão dos desafios de lucratividade, com lucro operacional acumulado no ano de SEK 193 milhões em comparação com SEK 238 milhões no mesmo período do ano passado. O lucro líquido diminuiu de forma semelhante para SEK 125 milhões de SEK 168 milhões.

Apesar desses desafios, o fluxo de caixa operacional da empresa melhorou para SEK 115 milhões no 2º tri de 2025, de SEK 76 milhões no 2º tri de 2024, impulsionado principalmente pelos esforços de redução de estoque. O fluxo de caixa operacional acumulado no ano tornou-se positivo em SEK 44 milhões, em comparação com os negativos SEK 49 milhões no ano anterior.

Em resumo, os resultados do 2º tri de 2025 do Grupo Duni refletem uma empresa implementando medidas estratégicas para compensar condições desafiadoras de mercado. Enquanto as aquisições apoiaram o crescimento da receita, o desempenho orgânico permanece sob pressão, e a contração da margem continua sendo uma preocupação. O foco da empresa em reestruturação, melhorias de eficiência e iniciativas de sustentabilidade visa posicioná-la para recuperação quando as condições de mercado melhorarem, mas a lacuna entre o desempenho atual e as metas de longo prazo permanece substancial.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: